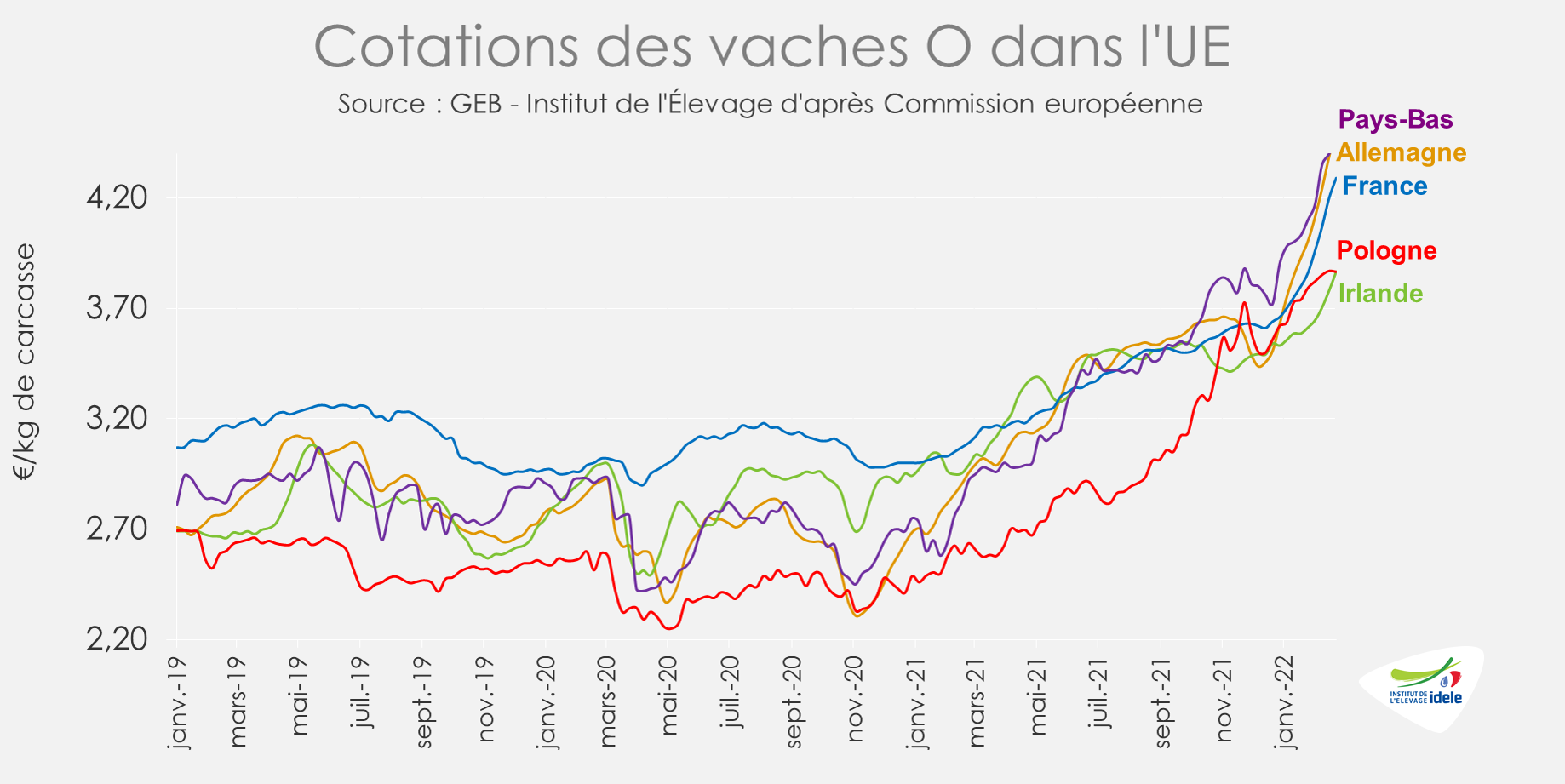

Le manque de vaches de réforme soutient les hausses des cours dans l’ensemble des pays producteurs. L’inflation et la hausse des prix des intrants inquiètent cependant les producteurs.

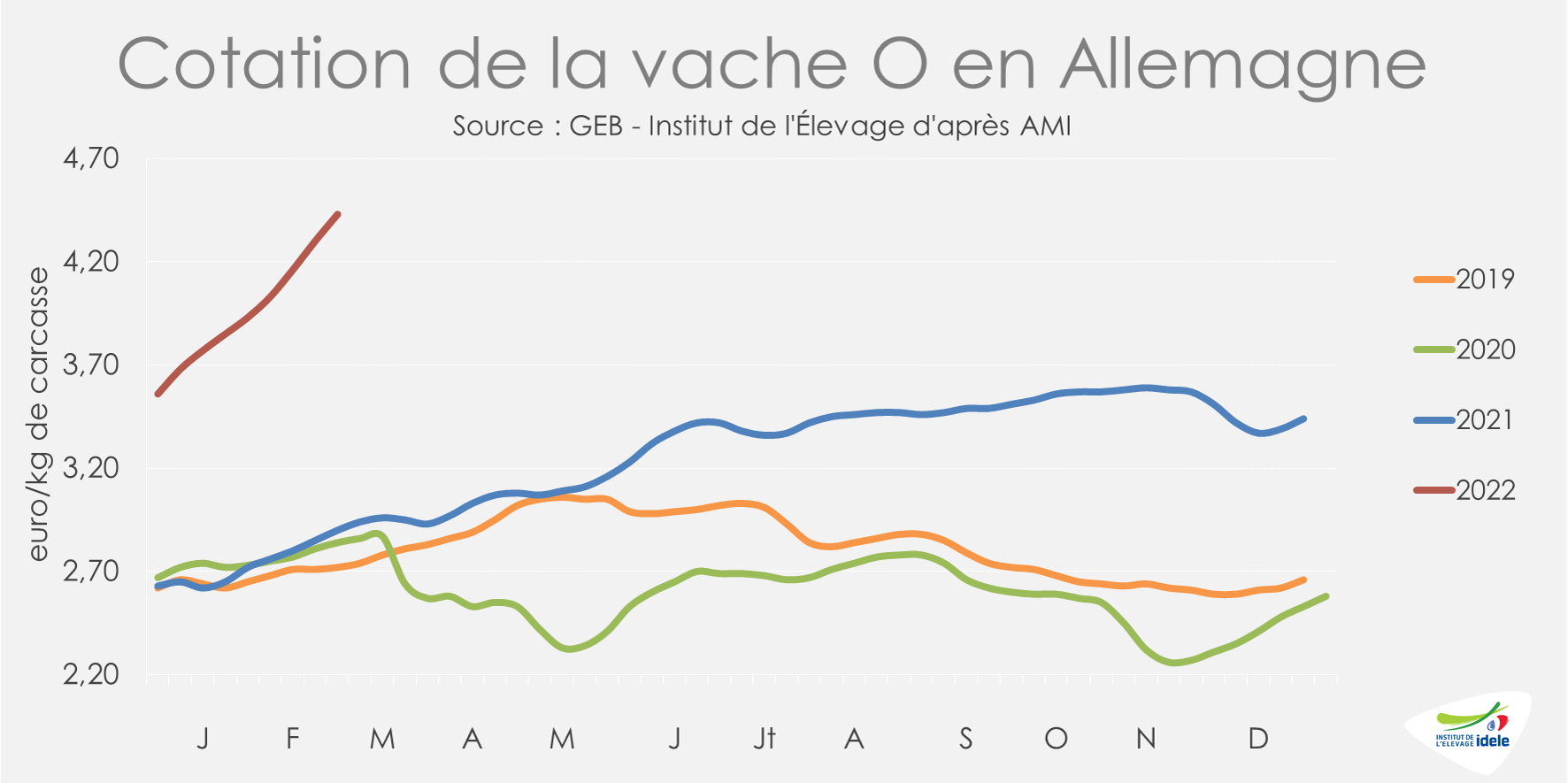

ALLEMAGNE : le manque de disponibilité soutient les cours

En Allemagne, les cours des réformes poursuivent leur nette progression. La cotation de la vache O avait déjà dépassé les 4,00 €/kg de carcasse mi-février. En semaine 9, elle atteignait désormais 4,43 €/kgéc (+53% /2021 et +56% /2020), soit 87 centimes de progression depuis le début de l’année !

En effet, si la demande des opérateurs allemands n’a rien d’exceptionnel pour la période, elle fait face à une offre sporadique. Sur les semaines 6 à 9, les abattages totaux de gros bovins étaient en retrait marqué (-10% /2021 et -12% /2020). Le constat est similaire pour les réformes (-5% /2021 et -10% /2020) alors que la conjoncture laitière reste favorable et que le cheptel souche n’a cessé de reculer au cours des dernières années.

D’après AMI, l’offre en femelles de boucherie restera limitée à court terme. Les prix pourraient donc continuer à augmenter si la demande se maintient.

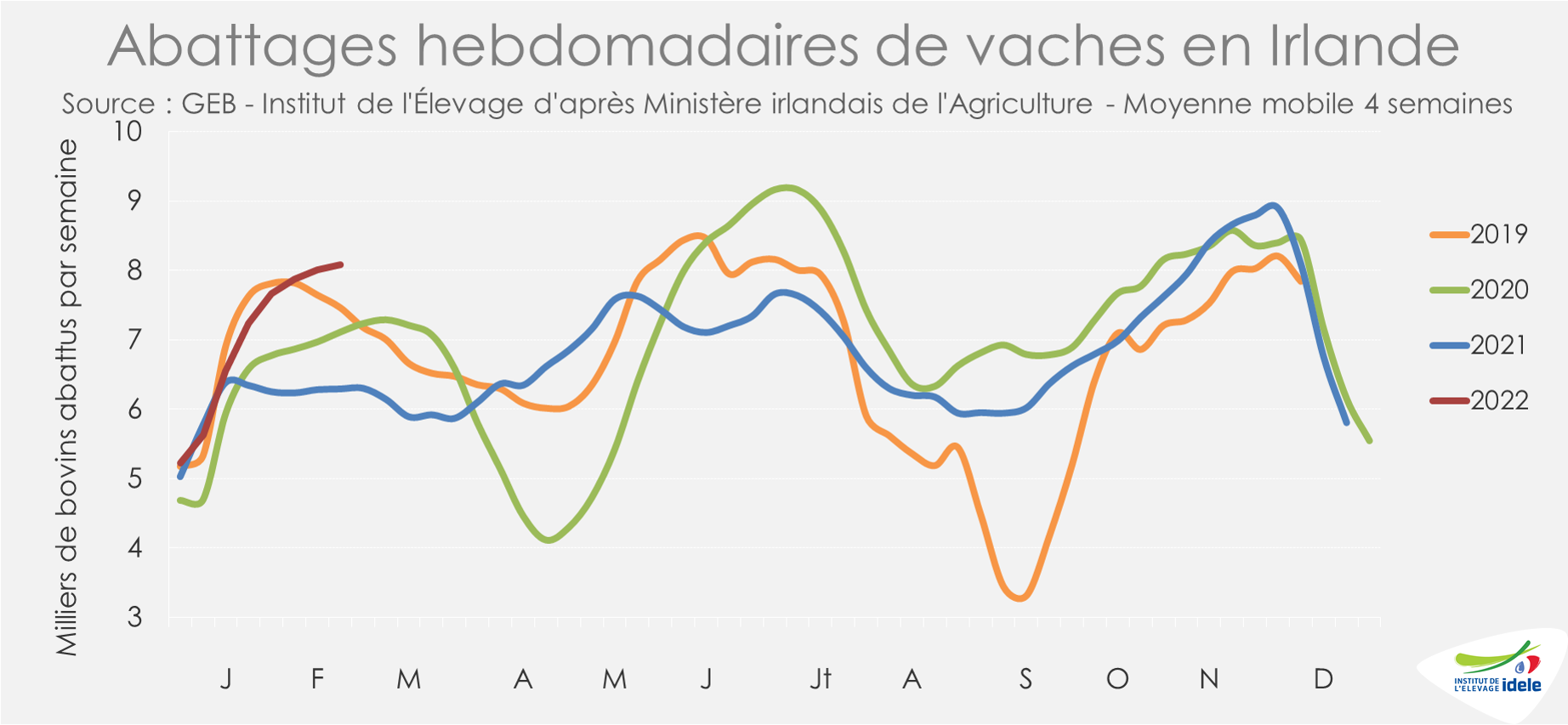

IRLANDE : la demande des abatteurs participe à la hausse des abattages

En Irlande, la demande des opérateurs est particulièrement forte, portée par un marché européen en manque de marchandises. Les abatteurs irlandais n’hésitent plus à s’approvisionner au-delà de leur zone habituelle et les abattoirs fonctionnent à flux tendu. D’après l’indicateur hebdomadaire du Ministère de l’Agriculture irlandais sur les quatre dernières semaines connues (s6 à s9), les abattages de gros bovins ont été soutenus (+17% /2021 et -1% /2020) quelle que soit la catégorie. C’est notamment vrai pour les vaches de réforme (+28% /2021 et +14% /2020).

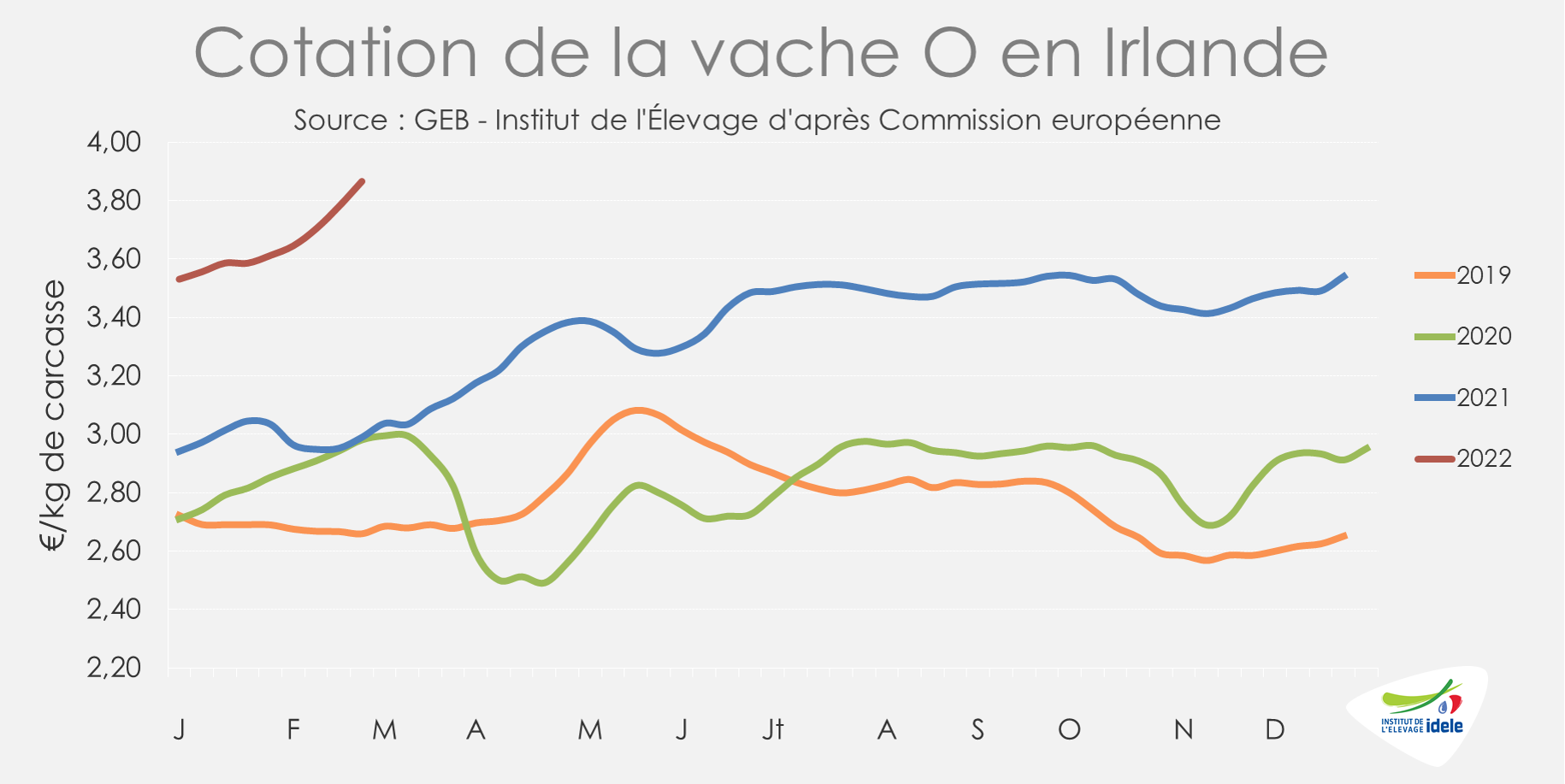

L’offre limitée sur le marché européen et les perspectives de commerce extérieur soutiennent la demande et les cours pour toutes les catégories en Irlande. En semaine 9, la cotation de la vache O atteignait ainsi 3,87 €/kg de carcasse (+29% /2021 et +30% /2020), une progression de +34 centimes depuis le début de l’année (+9%).

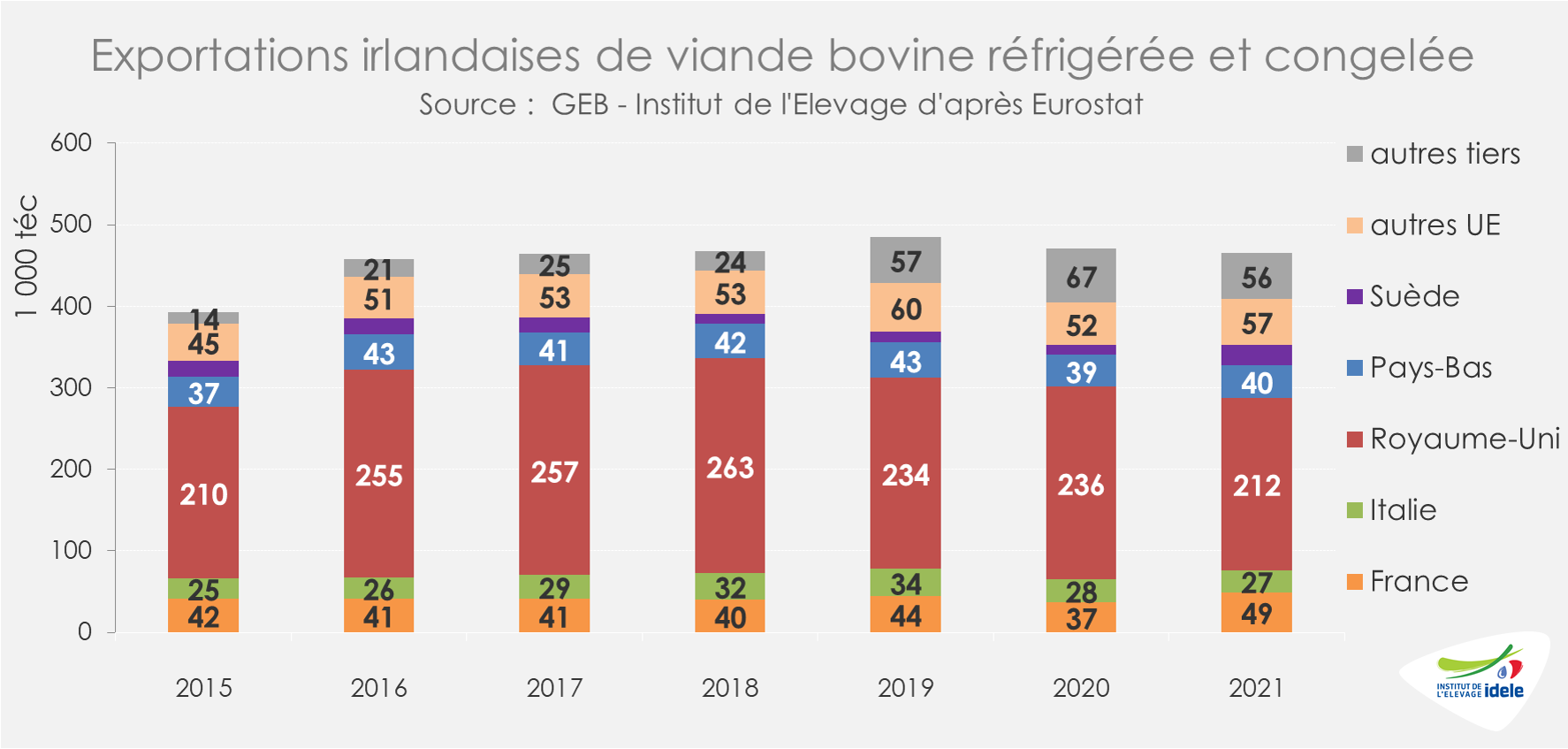

En attendant de connaître les premiers chiffres pour 2022, le bilan du commerce extérieur de viande bovine réfrigérée et congelée fait état d’une nouvelle contraction des exportations irlandaises en 2021. 465 000 téc ont été exportées sur l’année (-1% /2020 et -4% /2019) avec un recentrage des envois vers l’UE à 27. En effet, les envois vers le Royaume-Uni (-10% /2020 à 212 000 téc) comme vers les autres pays tiers (-16% à 56 000 téc) ont sensiblement reculé, faute de disponibilité et surtout face à une demande continentale pressante avec la réouverture de la restauration à partir de la fin du printemps.

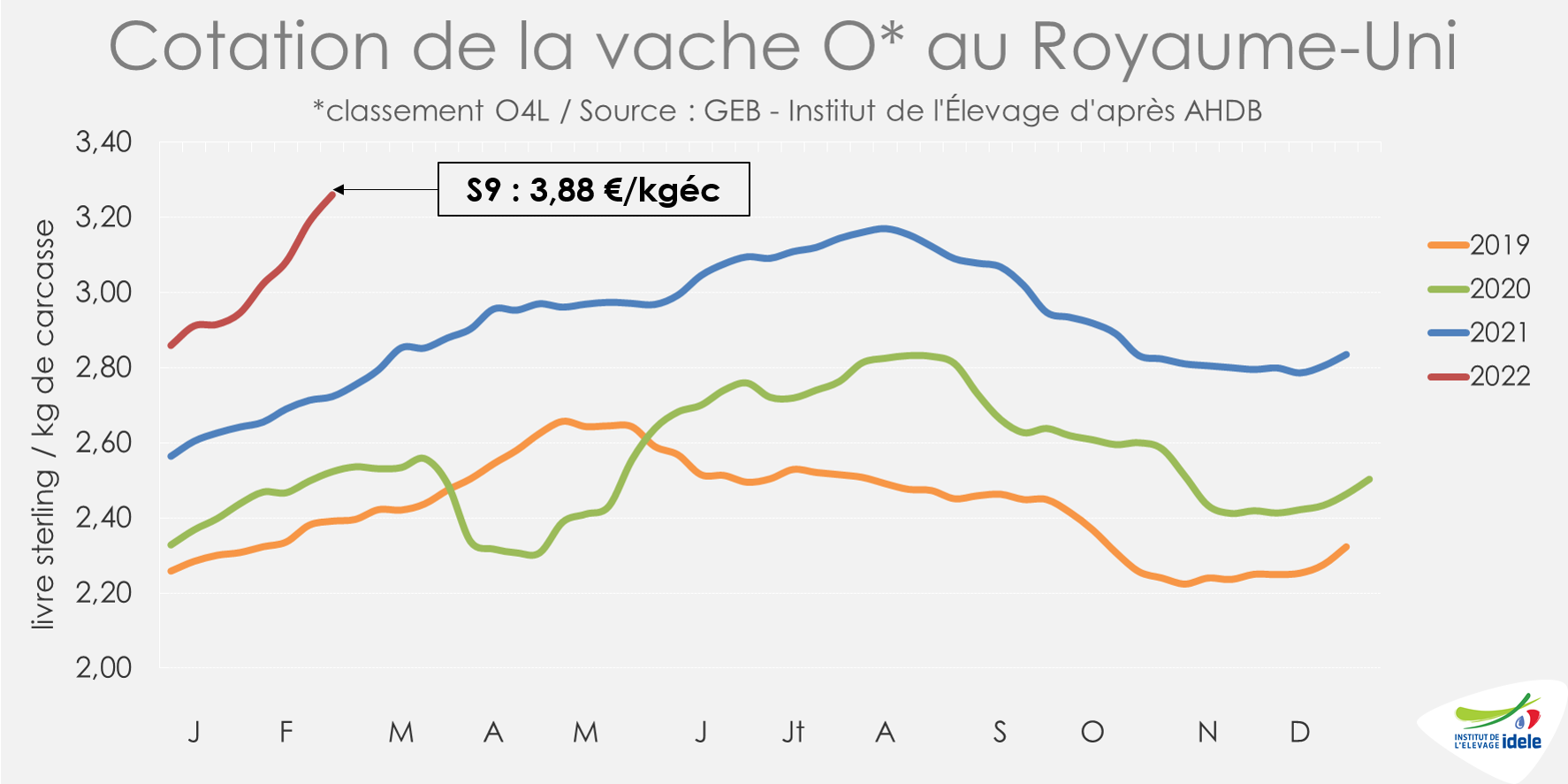

ROYAUME-UNI : des cours des réformes toujours plus élevés

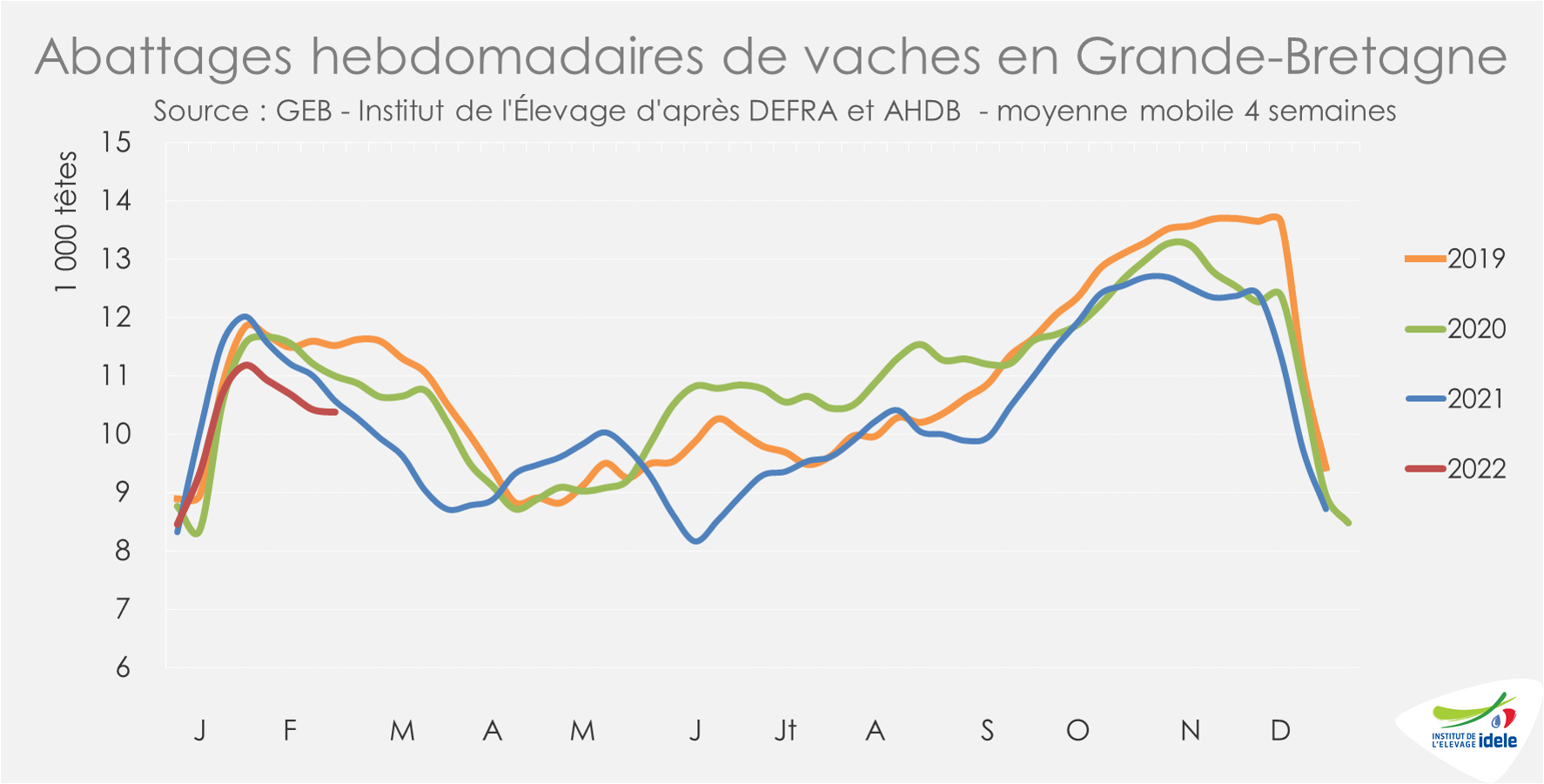

Au Royaume-Uni, les abattages restent globalement en retrait depuis le début de 2022. La production de viande bovine s’est cependant partiellement redressée en février, tirée par une augmentation des abattages d’animaux jeunes (« prime cattle »). Entre les semaines 6 et 9, les abattages de gros bovins restaient toujours inférieurs aux années précédentes (-2% /2021 et -4% /2020) d’après l’indicateur d’AHDB. Ceux de vaches de réformes s’inscrivaient dans cette tendance (-2% /2021 et -6% /2020).

Comme partout en Europe, le manque de réformes sur le marché intérieur et la demande de viande de transformation participent à soutenir les cotations. En semaine 9, la cotation de la vache O a ainsi dépassé 3,26 £/kg de carcasse soit 3,88 €/kg (+18% /2021 et +29% /2020), soit une progression de +14% depuis le début de l’année.

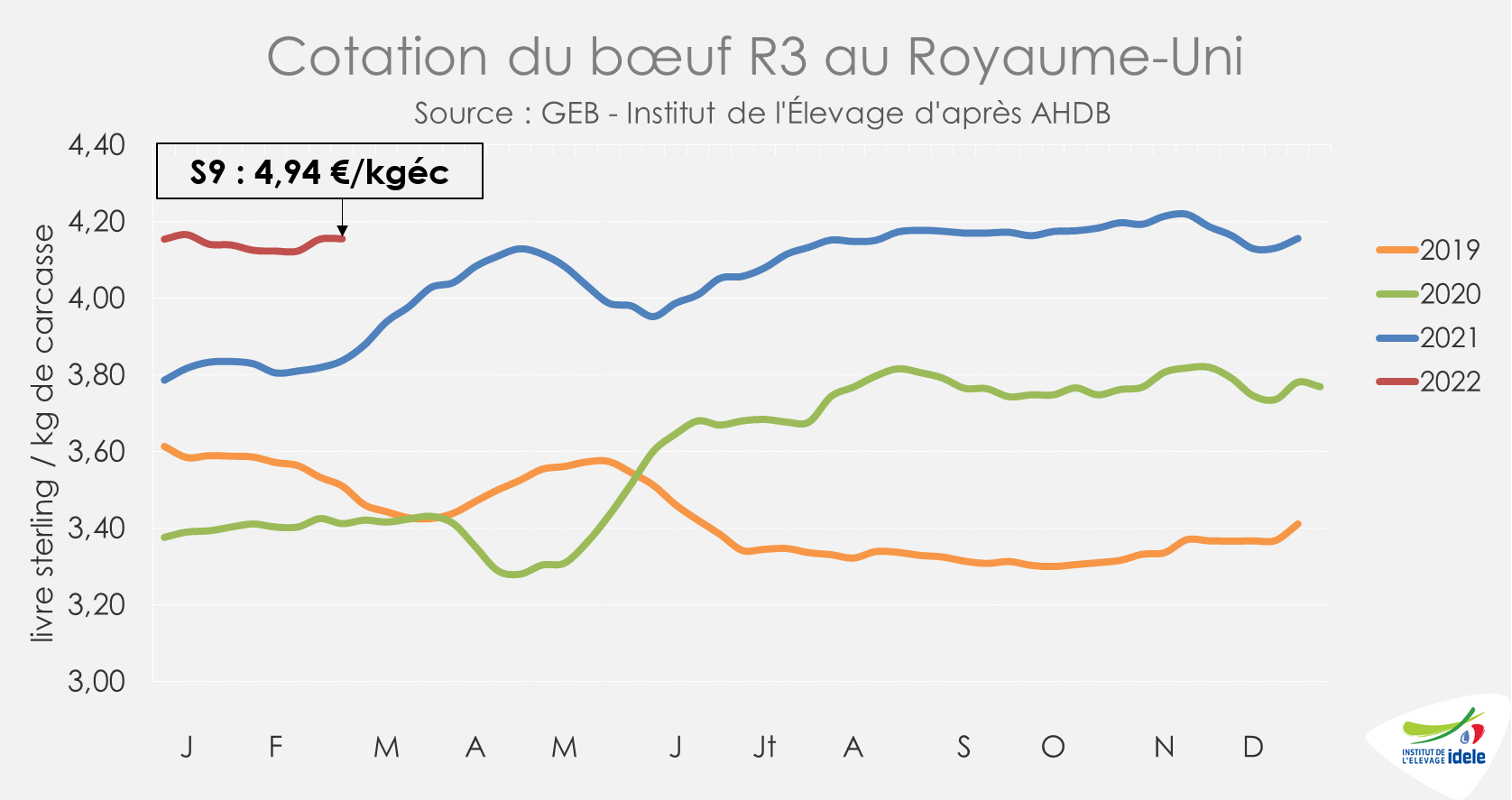

En parallèle, après plusieurs semaines de stagnation, les cotations des animaux jeunes (« prime cattle ») se sont légèrement redressées. En semaine 9, le cours du bœuf R3 atteignait 4,16 £/kg de carcasse (+8% /2021 et +22% /2020), soit 4,94 €/kg de carcasse.

Comme ailleurs, le coût des aliments achetés ne cesse de progresser ce qui pose des questions à terme sur la finition, notamment de prime cattle. Pour le moment, cela ne se traduit pas dans les poids constatés à l’abattage qui restent stables, quelle que soit la catégorie.

POLOGNE : les cours des réformes soutenus par la demande européenne

En Pologne, le manque de vaches de réforme sur le marché communautaire pour fournir la transformation et la restauration rapide continue de soutenir les cotations polonaises. Les opérateurs sont à l’achat pour fournir à l’export. En semaine 9, le cours de la vache O était à 3,87 €/kg de carcasse (+47% /2021 et +54% /2020) un plus haut historique. Si les prix semblent plafonner en euros depuis quelques semaines, il s’agit d’un effet de taux de change, le zloty se dépréciant par rapport à l’euro. En effet, les monnaies d’Europe centrale dévissent depuis le déclenchement de la guerre en Ukraine. L’inflation est ainsi encore beaucoup plus forte en Pologne que dans la zone euro, ce qui pourrait réduire la demande nationale. A l’inverse, la population à nourrir dans le pays a augmenté avec près de 1,8 million de réfugiés ukrainiens le 15 mars selon l’Organisation Internationale des Migrations (ONU).