Le déconfinement a déjà commencé dans certains États membres mais la restauration y reste extrêmement limitée. RHD à l’arrêt depuis presque 9 semaines, achats des ménages par à-coups, les opérateurs naviguent à vue. Le haché reste le produit phare, certaines pièces nobles restent difficiles à vendre et ceci dégrade la valorisation des carcasses. Le retard dans les sorties en JB se chiffre à une semaine d’abattages.

La demande italienne en broutards se maintient. L’aide au stockage privé a été ouverte par la Commission européenne et des demandes pour 706 tonnes ont déjà été déposées.

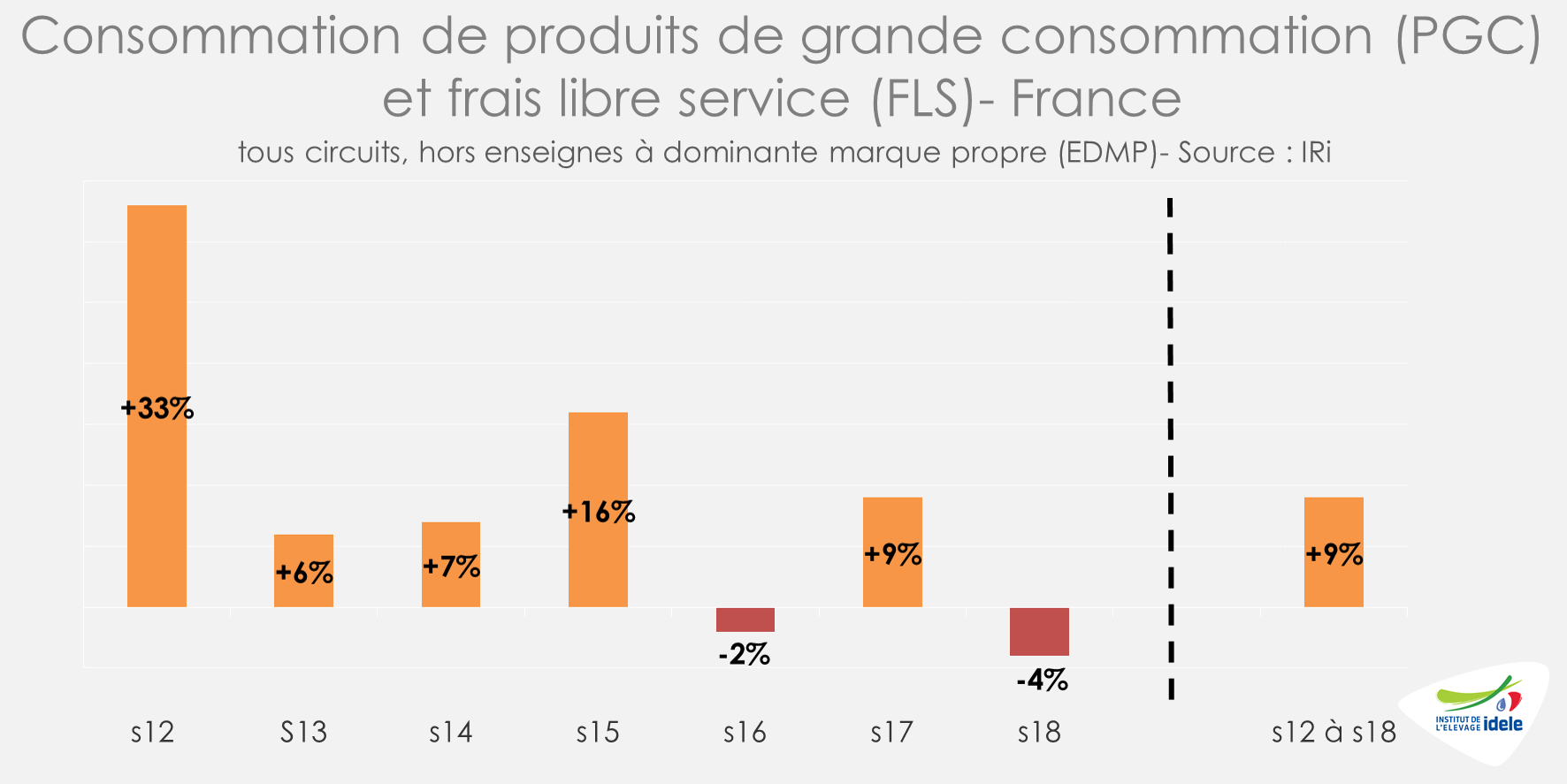

Tassement des ventes en GMS

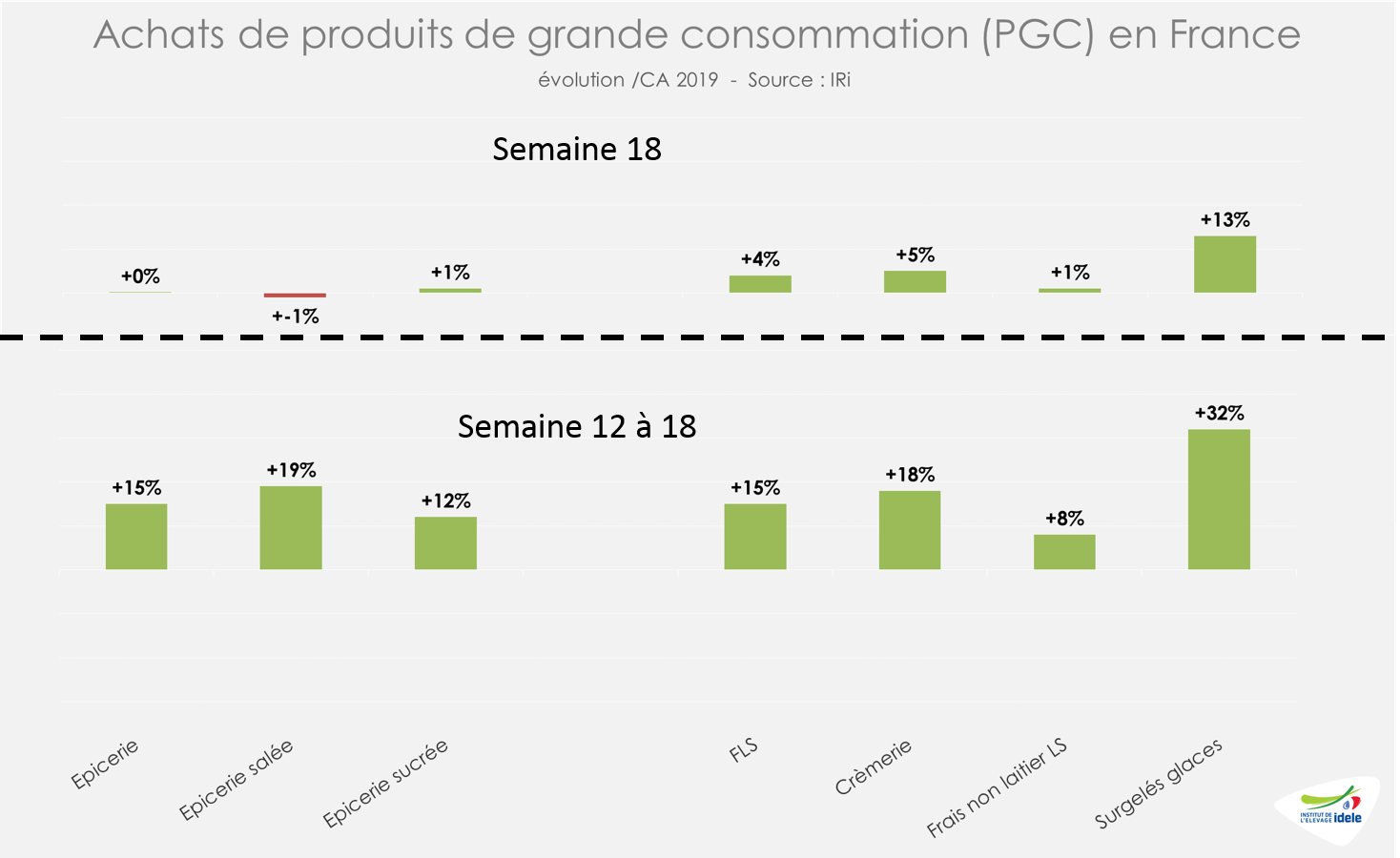

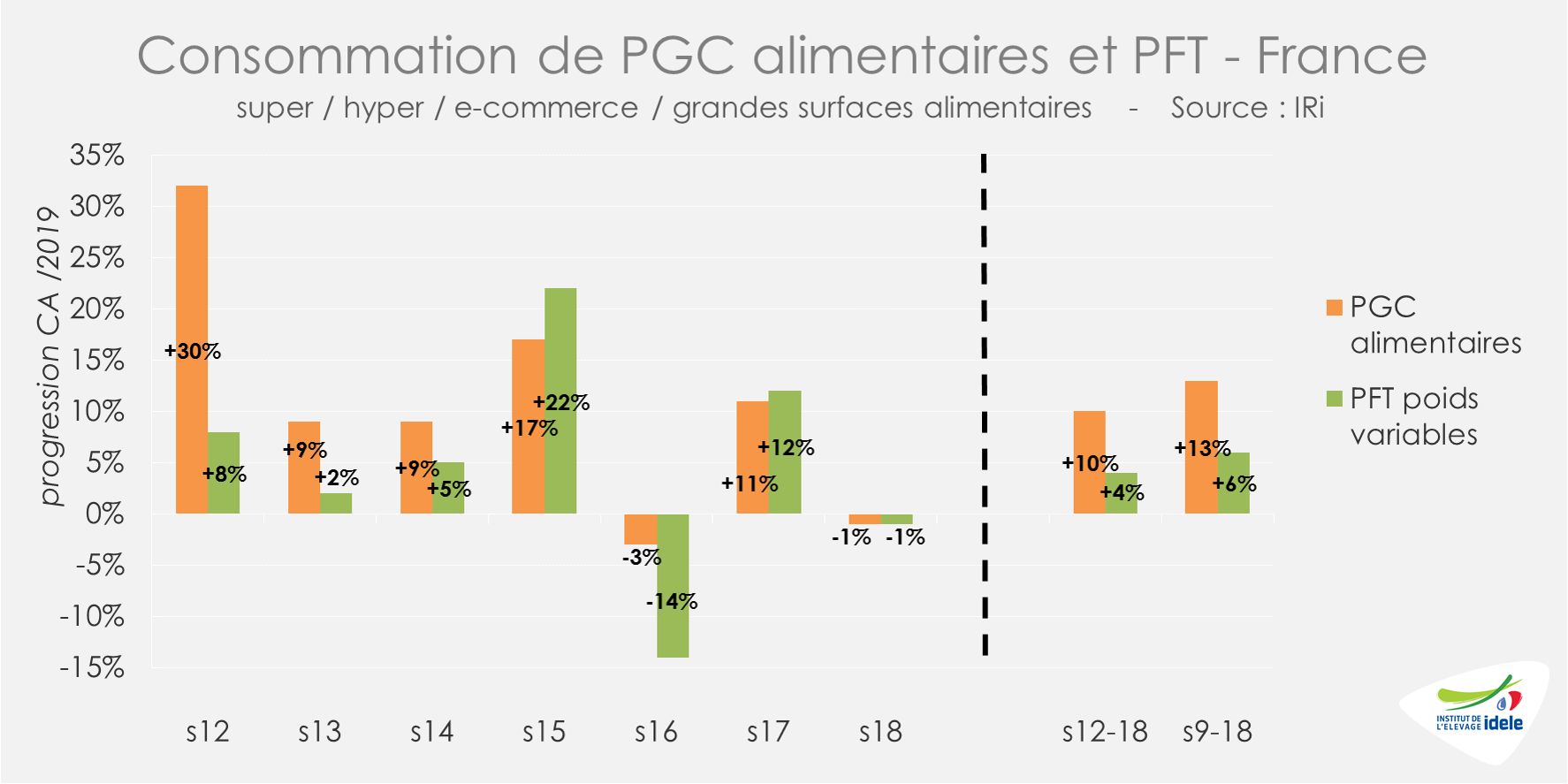

En semaine 18, les ventes de produits de grande consommation (PGC) alimentaires (-1% /2019) comme les produits frais traditionnels (PFT) (-1% /2019) étaient en baisse, mais moins que l’ensemble des produits de grande consommation. D’après l’IRi, le calendrier avec le 1er mai qui tombait un vendredi cette année contre un mercredi en 2019, participe à cette mauvaise tendance. Mais l’essentiel de la baisse vient d’ailleurs. En effet, à l’approche du déconfinement l’achat de « produits du confinement » paraît moins essentiel.

Les achats de surgelés (dont les viandes congelées) enregistrent une progression plus limitée mais malgré tout importante (+13% /2019). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) sont en hausse plus modérée (+1% /2019 en semaine 18 et +8% /2019 en cumul sur les semaines de confinement).

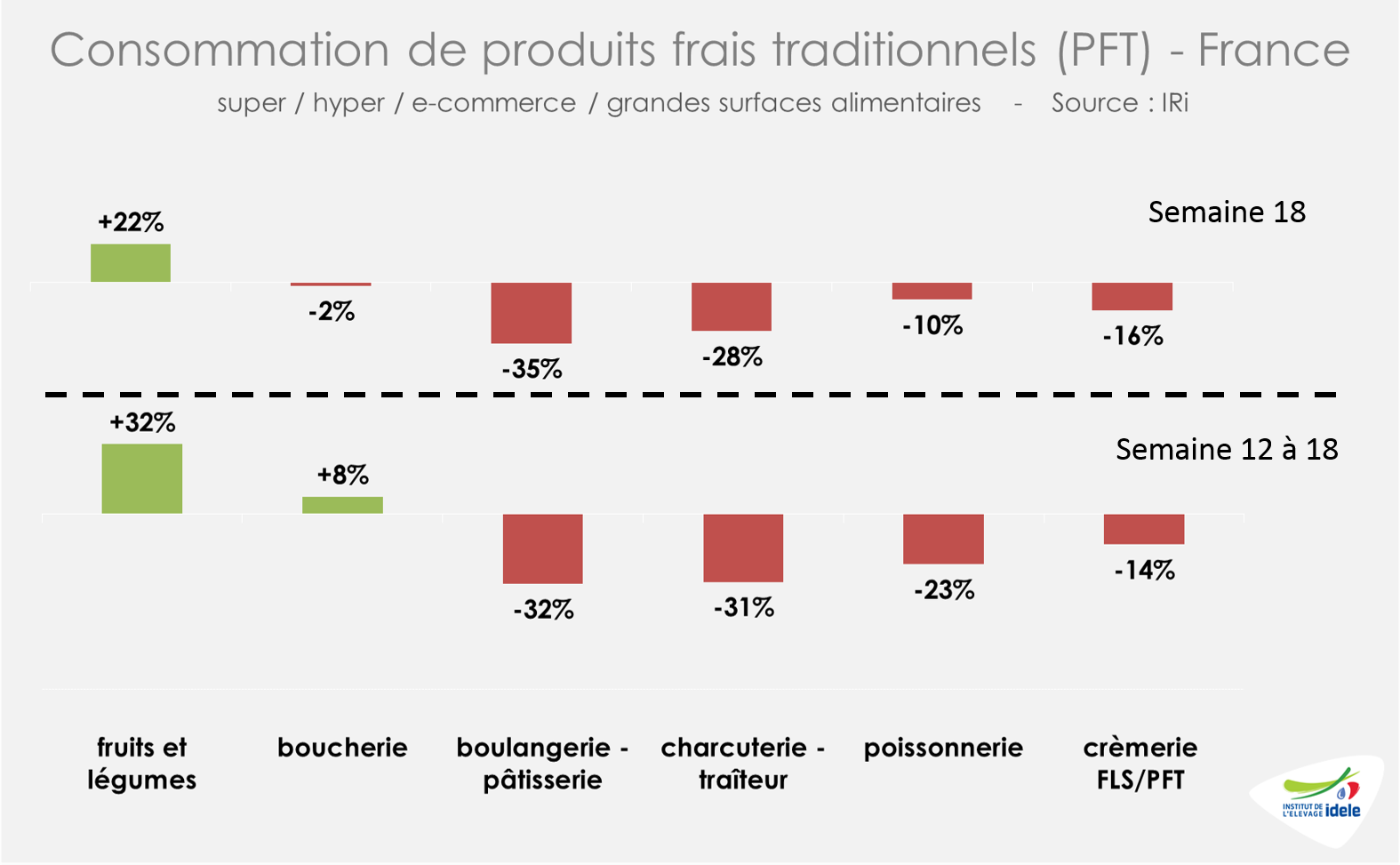

En semaine 18, les achats de produits frais traditionnels vendus à poids variable (PFT) en GMS et e-commerce, sont en légère baisse (-1% /2019). D’après l’IRi, pour l’ensemble des semaines 12 et 18, les achats de PFT ont cependant progressé de +4% /2019 (contre +10% pour les PGC alimentaires).

Depuis le début du confinement, la progression des ventes de PFT est portée par les rayons fruits et légumes et boucherie. En semaine 18, les achats au sein du rayon boucherie sont cependant en léger recul (-2% /2019). Mais depuis le début du confinement (cumul sur les semaines 12 à 18), les ventes du rayon restent en progression (+8% /2019).

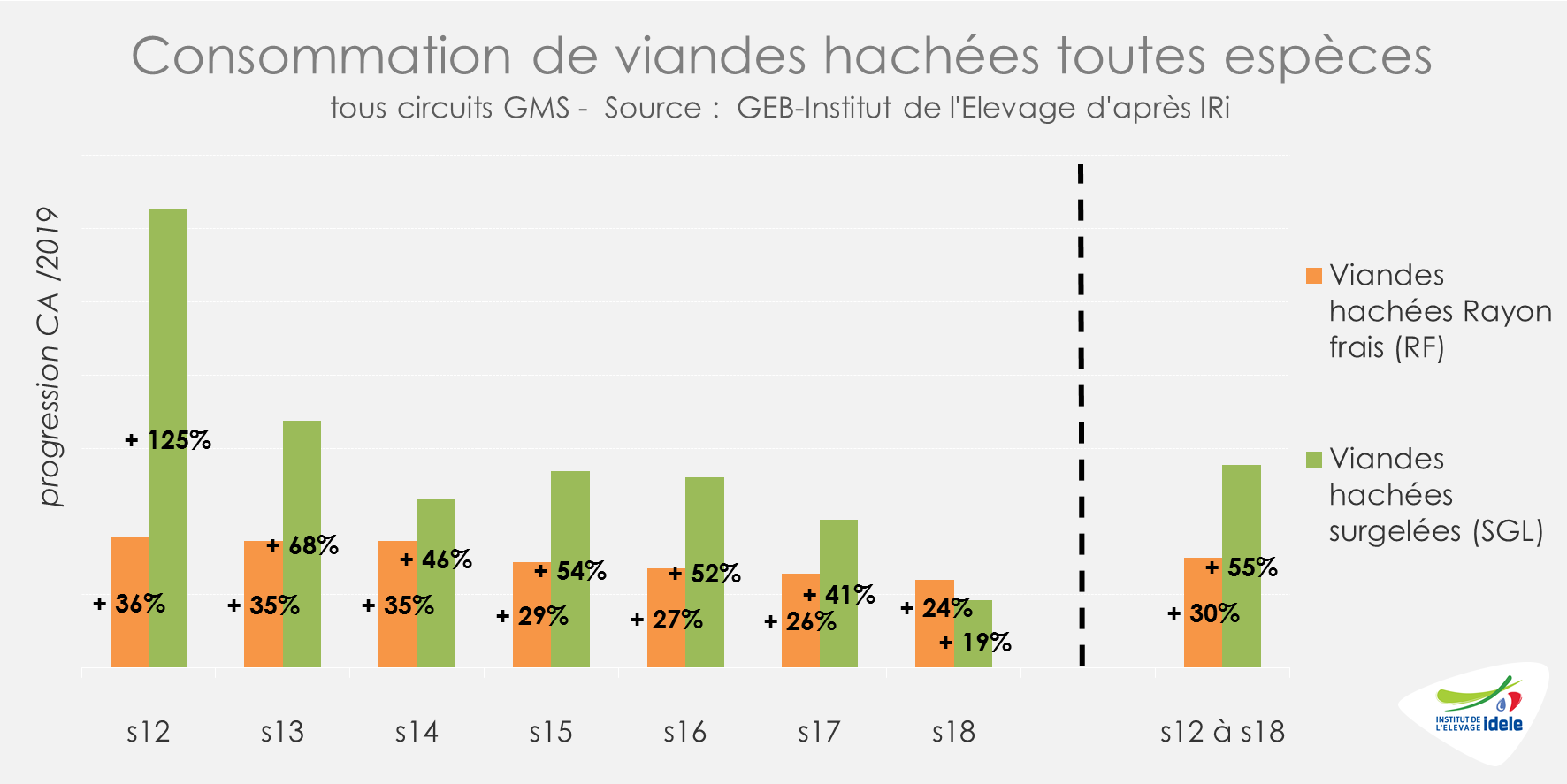

A une semaine de la fin du confinement, la progression des achats de hachés surgelés s’est réduite par rapport à ce qui était observé en milieu de confinement, mais reste positive (+17%). Au final, les ventes de haché surgelé sur les semaines 12 à 18 ont progressé de +55% /2019. Les achats de viande hachée réfrigérée ont augmenté de +30% /2019 et se maintiennent très bien semaine après semaine.

Femelles en France : les abattages progressent, les cotations regagnent quelques centimes

Pendant le confinement, la filière bovine française a dû, comme d’autres, faire face à de véritables bouleversements : RHD quasiment à l’arrêt, explosion des ventes de haché, et donc changement radical de la gestion de l’équilibre carcasse. La fin du confinement, effective depuis le 11 mai, ne bouleverse pas les « nouveaux fondamentaux » observés pendant le confinement avec une RHD toujours amputée de la majeure partie de son activité. Cependant, la réouverture de drives et de services de livraison par la restauration commerciale, voire collective avec par exemple l’initiative de Sodexo de livrer des paniers repas « Ready to work », devraient peser dans les prochaines semaines.

A nouveau, le nombre de vaches de type viande abattues progresse légèrement (+1% /2019) en semaine 19. Les abattages de vaches laitières sont également en hausse (+2%). Sur l’ensemble du confinement (semaines 12 à 19), les abattages de réformes laitières auront été équivalents à l’année dernière (= /2019) tandis que les abattages de réformes allaitantes auront sensiblement reflué (-7%). En tonnage et sur la même période, les abattages de vaches laitières sont également stables. La baisse des abattages de vaches allaitantes est sensiblement plus faible qu’en têtes (-5% /2019).

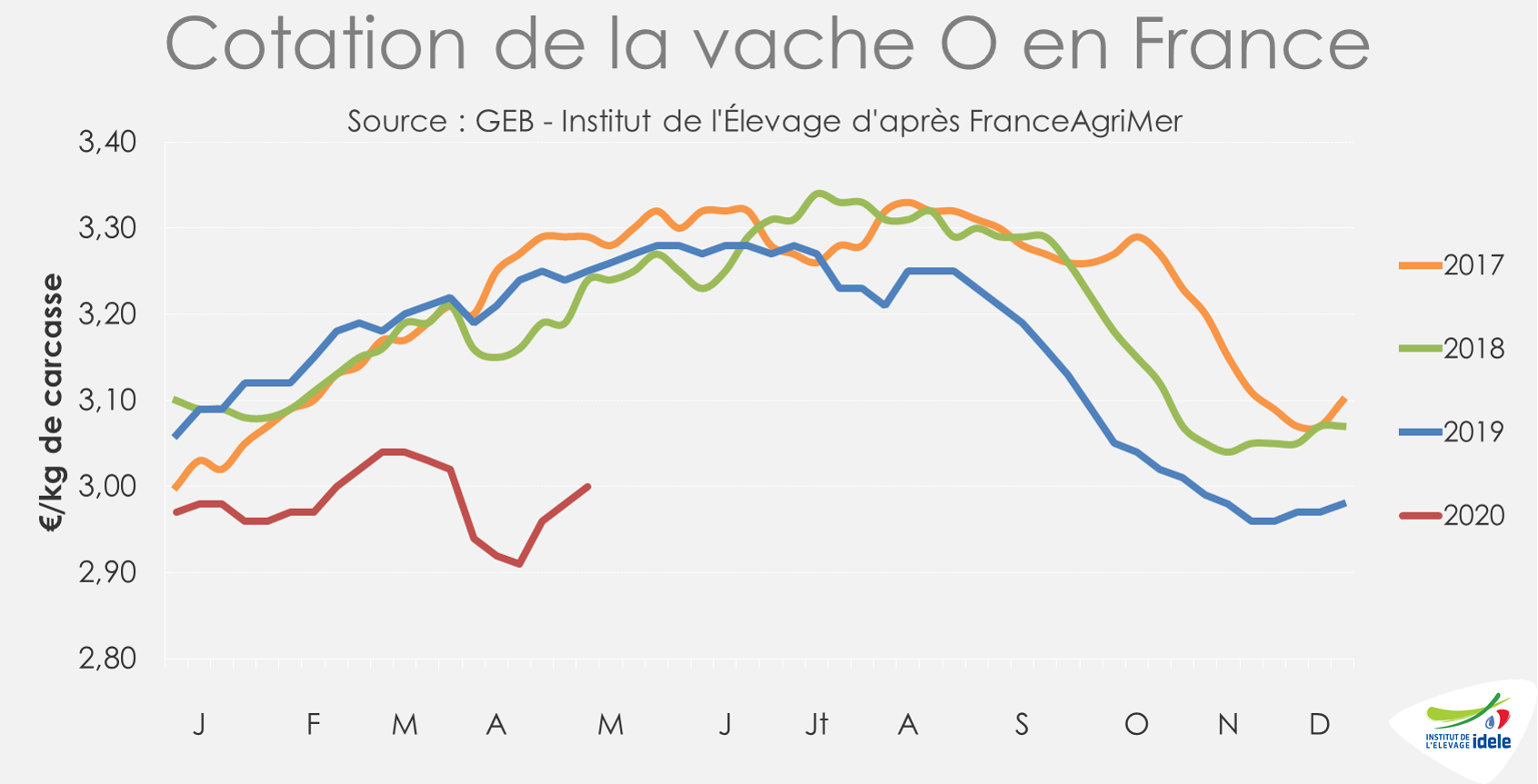

En semaine 19, les cotations des réformes ont repris quelques centimes. Les cours des vaches les moins conformées, de loin les plus dépréciées depuis le confinement, regagnent le plus rapidement. La cotation de la vache P s’est ainsi appréciée de 3 centimes par kg de carcasse, à 2,75 €/kg éc (-5% /2019 et -6% /2018) et celle de la vache O de 2 centimes, à 3,00 €/kg éc (-8% /2019 et -7% /2018). Les cours ont ainsi repris respectivement 9 et 8 centimes depuis le début de la remontée mais restent inférieurs de 15 et 25 centimes aux cours de 2019.

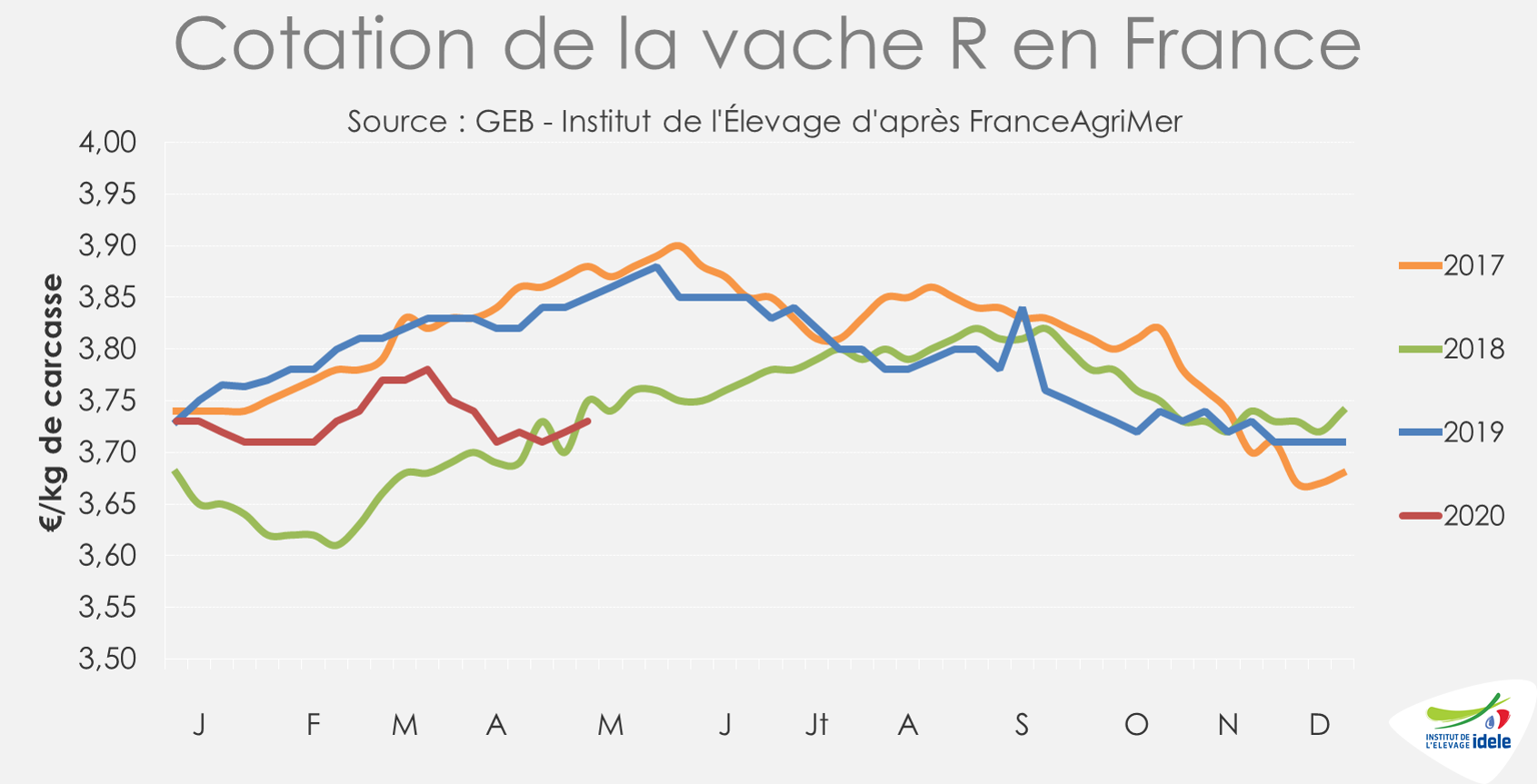

Les cotations des réformes les mieux conformées reprennent toutes deux un centime. La cotation de la vache U s’établit à 4,38 €/kg de carcasse (-2% /2019 et = /2018) et celle de la vache R à 3,73 €/kg éc (-3% /2019 et -1% /2018). La cours de la vache R est désormais sous le faible niveau de 2018, quand les cotations étaient sous la pression d’une décapitalisation particulièrement intense.

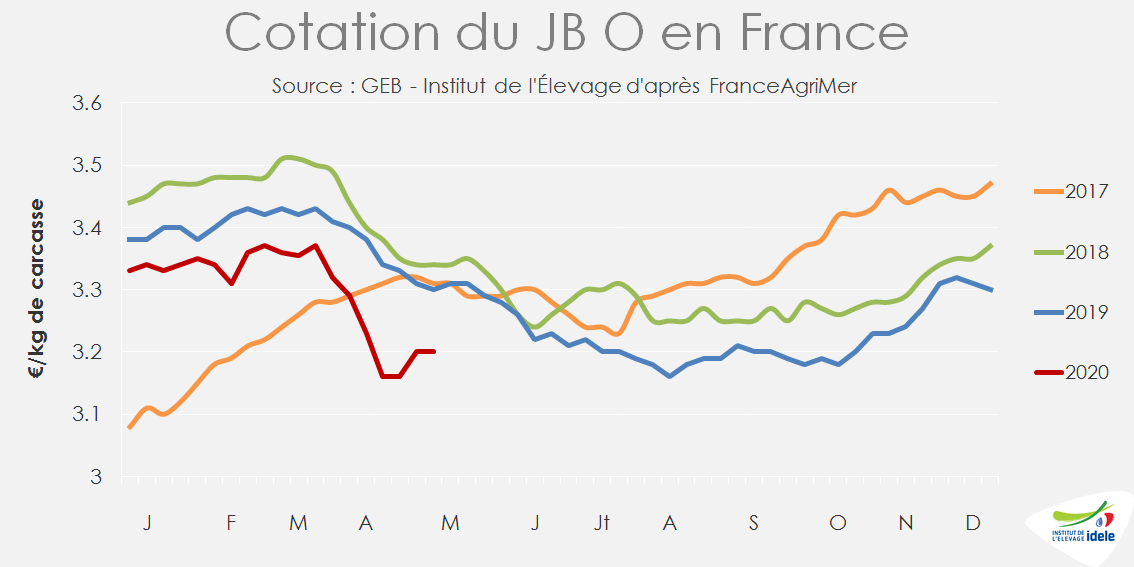

Jeune bovin en France : les cours restent sous pression

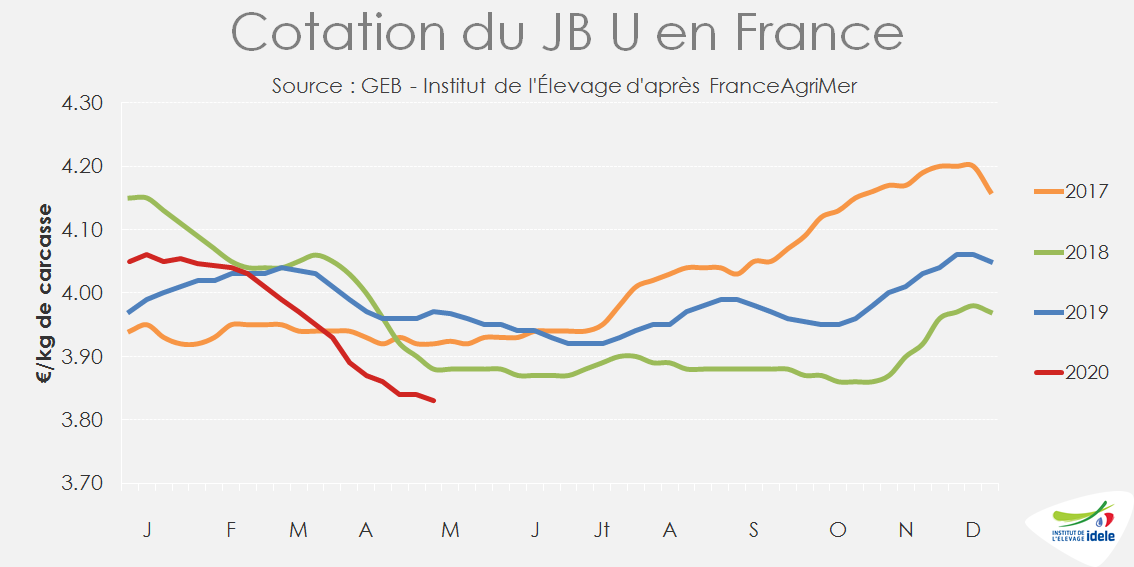

La concurrence accrue sur le marché européen pèse sur les cours des JB de type viande. La cotation du JB U a perdu 1 centime en semaine 19 et reste à un bas niveau, à 3,83 €/kg de carcasse (-4% /2019 et -1% /2018). Celle du JB R a toutefois regagné 1 centime à 3,66 €/kg (-3% /2019 et -2% /2018). Après avoir touché le fond, celle du JB O est remontée et s’est stabilisée à 3,20 €/kg (-3% /2019 et -4% /2018).

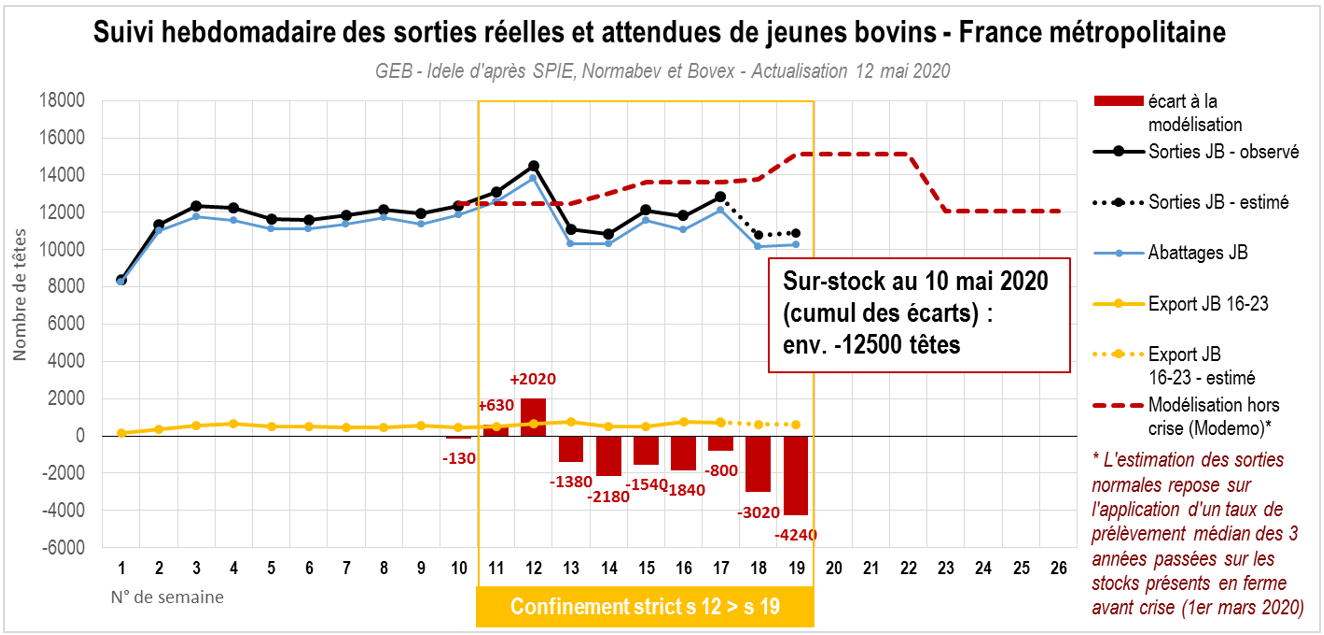

En semaine 19, les abattages de JB de type viande étaient en baisse de -19% par rapport à la même semaine en 2019 et ceux de JB laitiers en baisse de -20%. En cumul sur les 8 dernières semaines (s.12 à s.19), les abattages de JB viande ont baissé de -10% et ceux de JB lait de -20%.

La modélisation MODEMO indique au 10 mai un surstock en fermes de 12 500 JB viande par rapport aux prévisions de sorties des semaines 11 à 19. Ceci représente environ une semaine d’abattage de retard.

Sur les jeunes bovins laitiers, le retard d’abattage serait d’environ 2 700 têtes, soit un peu moins d’une semaine. La réouverture des drives des restaurants McDonald’s pourrait aider à résorber ce retard, en comptant sur le beau temps pour que les aloyaux puissent être valorisés dans la distribution.

GROS BOVINS MAIGRES : L’Italie soutient les cours

En semaine 19, les cours des broutards se sont maintenus ou légèrement repliés à une période habituellement marquée par une hausse des cours, ceci malgré une offre très limitée en France et une demande ferme en Italie.

Des cours stables

En semaine 19 les cours de broutards restent globalement stables, en deçà de leur niveau de 2019. Les cotations des Limousins E de 300 kg, souvent destinés au marché espagnol, sont en repli de 4% /2019 à 3,03 €/kg. Idem pour les Croisés U de 300 kg, à 2,75 €/kg (-3% /2019).

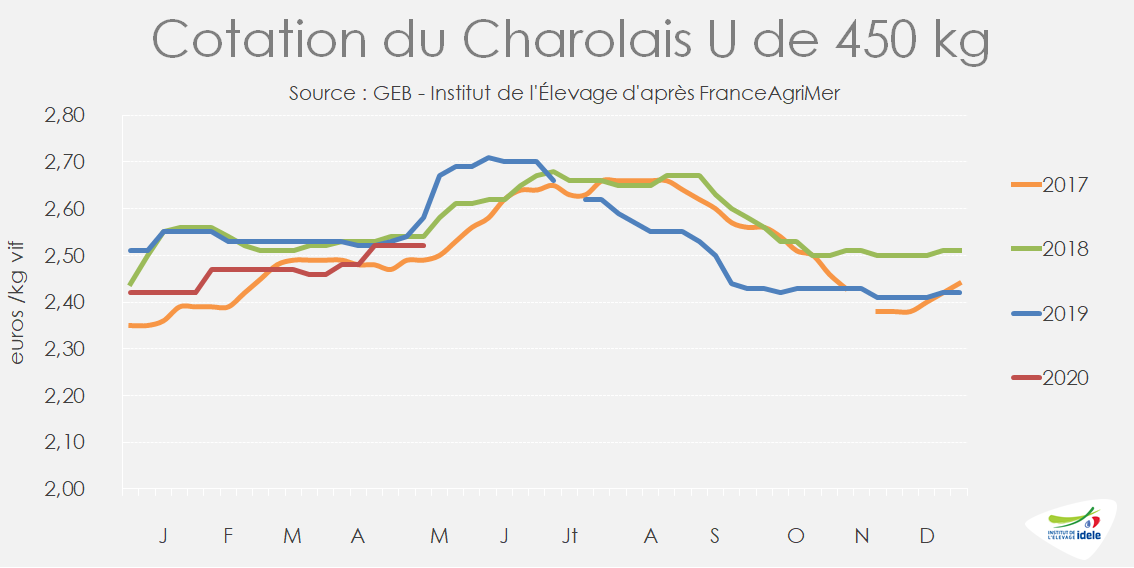

En race charolaise les animaux lourds sont recherchés sur le marché italien, alors que les animaux plus légers, destiné au marché français, sont en repli en semaine 19. Faute de hausse saisonnière les cours s’éloignent de leur niveau de l’an passé : U de 350 kg sont en repli de -4% / 2019, à 2,72 €/kg, alors que les U de 450 kg reculent de 6 centimes à 2,52 €/kg (-2% /2019).

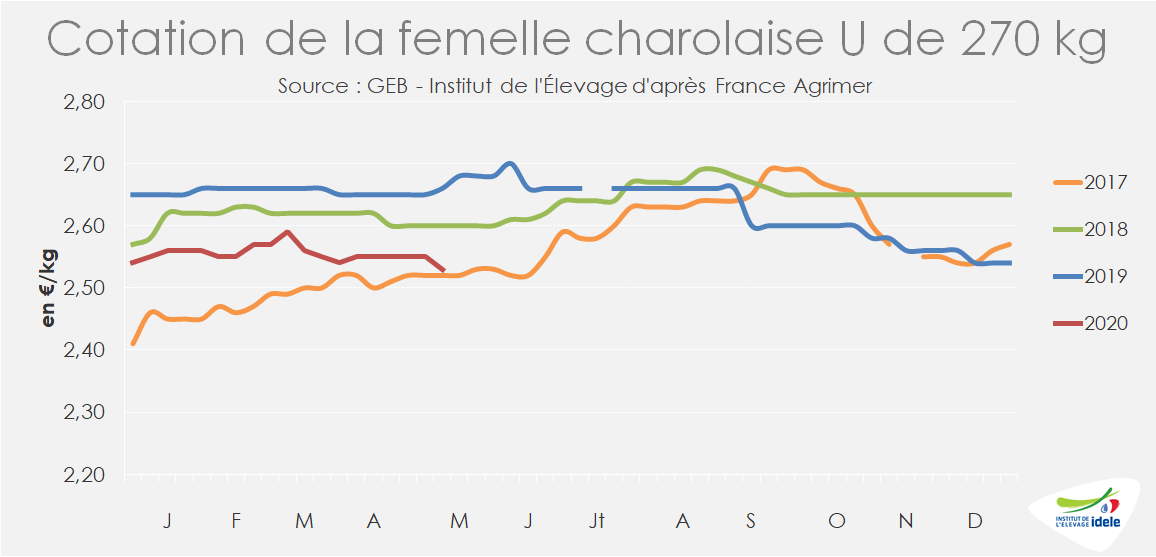

Les cours des femelles toutes races confondues restent en deçà des bons niveaux de 2019. A 2,53 €/kg, la Charolaise U de 270 kg recule de -5% /2019 et la Charolaise U de 400 kg perd 14 centimes par rapport à 2019 à 2,36 €/kg (-6% /2019). Les cotations des femelles limousines E de 270 kg s’érodent elles d’à peine -1% /2019 à 2,75 €/kg. Les prix des femelles restent à des niveaux relativement élevés, mais sont en repli depuis la fin 2019. Ce repli s’explique par une demande italienne plus modérée après plusieurs années de croissance très forte et par le moindre besoin de femelles de renouvellement en France du fait du recul du cheptel.

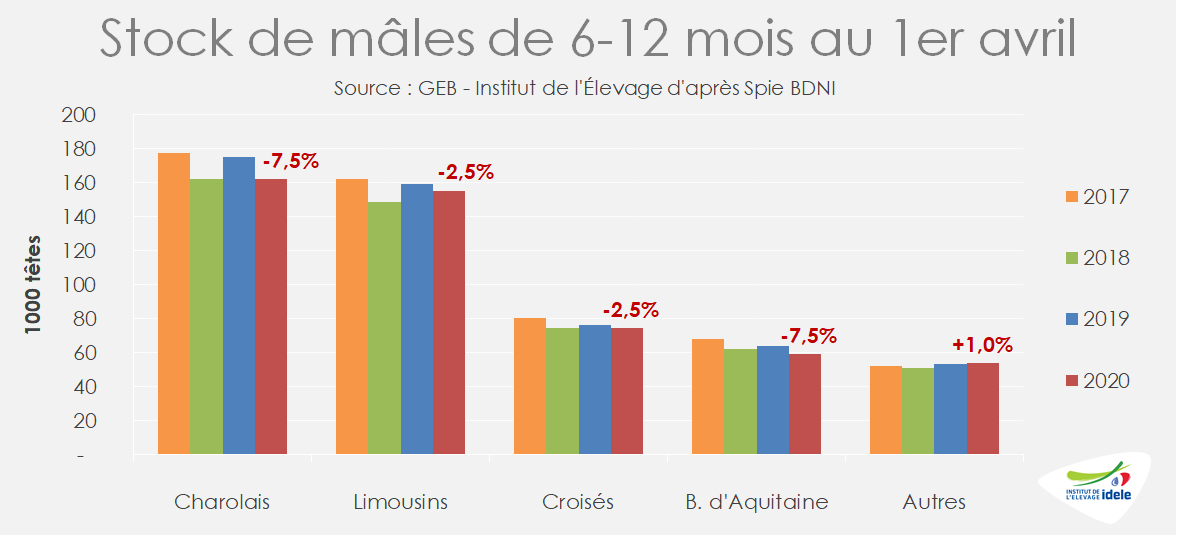

Une offre en forte baisse en mâles

La période de février à avril est chaque année celle du creux des disponibilités en broutards. Ce phénomène est amplifié par la décapitalisation allaitante en œuvre depuis 2017. En 2019, la BDNI a recensé 3,56 millions de naissances soit -207 000 veaux ou -5,5% /2018 et -9,8%/2016. Ainsi, au 1er avril 2020, le stock de bovins mâles de races allaitantes de 6-12 mois était en repli de -4% /2019 et de -6,5% /2017. Cette chute de l’offre en broutards est inégale selon les races : elle est particulièrement forte en races charolaise et blonde d’Aquitaine.

La demande italienne est stable

La crise du Covid-19 a diversement affecté les marchés d’export des animaux vivants. Les exportations de veaux nourrissons vers l’Espagne ont ainsi été peu perturbées (voir partie veau) alors que les envois de broutards sont en forte baisse selon les données Bovex transmises par la DGAL du Ministère de l’Agriculture et de l’Alimentation. Sur les 13 premières semaines de l’année (du 1er janvier au 29 mars), 42 500 broutards français ont traversé les Pyrénées soit -16% /2019. Ce repli affecte aussi bien les mâles (31 000 têtes exportées soit -17%) que les femelles (11 500 têtes exportées soit -12%). Les premières remontées hebdomadaires pour le mois d’avril font état d’un redressement des envois de broutards sur l’Espagne en fin de mois, un mouvement qui reste toutefois à confirmer.

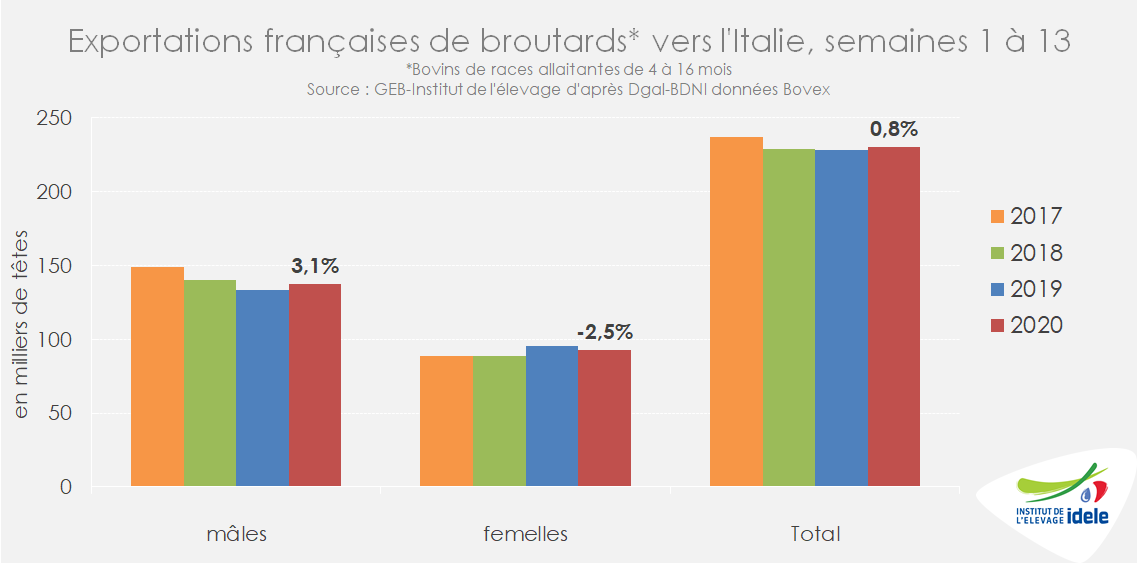

A l’inverse, les envois de broutards vers l’Italie semblent peu perturbés par la crise sanitaire. Sur les 13 premières semaines de l’année, ils ont même légèrement progressé à 230 000 têtes, soit +0,8% /2019. Mars a même été très dynamique : selon la base de données Bovex les envois de broutards vers l’Italie ont progressé de +3,5% sur les semaines 10, à 13 à 73 500 têtes. Cette hausse des envois dans une période de confinement peut s’expliquer par le recentrage des achats alimentaires italiens sur les grandes surfaces dont les rayons font la part belle à la viande de JB issus d’animaux maigres français (voir partie Italie). D’ailleurs, au sein des bovins maigres, les envois de broutards mâles rebondissent alors que les femelles sont en recul. Enfin les premières remontées de données font état d’un commerce de broutards proche de son niveau de 2019 sur le mois d’avril 2020.

Commerce qui continue vers l’Algérie

Au 1 trimestre 13 500 broutards ont été exportés vers les pays-tiers, soit 2 500 de moins que le haut niveau de 2019. Parmi ces animaux 12 000 ont rejoint l’Algérie contre 13 250 l’an passé et 1 500 ont rejoint la Tunisie contre 1 000 l’an passé. Il semble que ce repli se soit poursuivi en avril, en comparaison d’un mois d’avril 2019 très dynamique : 10 000 têtes alors dont 8 500 sur l’Algérie. Le recul des envois serait autant dû aux exigences du nouveau cahier des charges imposé par les Autorités algériennes qu’aux contraintes du confinement des deux côtés de la Méditerranée.

Quel marché dans les semaines à venir ?

Le mois de mai est habituellement marqué par une hausse saisonnière des cotations des broutards en lien notamment avec les mises en place d’animaux pour la consommation des fêtes de fin d’année. Or le marché italien de la viande semble un peu plus encombré ces dernières semaines, ce qui pourrait ralentir les entrées en atelier.

Le marché espagnol du broutard reste quant à lui lourd et la demande des engraisseurs en bovins vifs se concentre davantage sur les veaux nourrissons.

Enfin, l’export sur pays tiers est encore complexifié par le confinement, même si celui-ci commence à être levé de part et d’autre de la Méditerranée. Fournir la demande intérieure est un impératif absolu de stabilité politique d’un côté, mais les ressources de beaucoup de certains pays, l’Algérie et la Libye en premier lieu, souffrent de l’effondrement des prix des hydrocarbures et du tourisme.

La hausse saisonnière des cotations en France pourrait pâtir de ces situations, toutefois l’offre très limitée devrait éviter un décrochage.

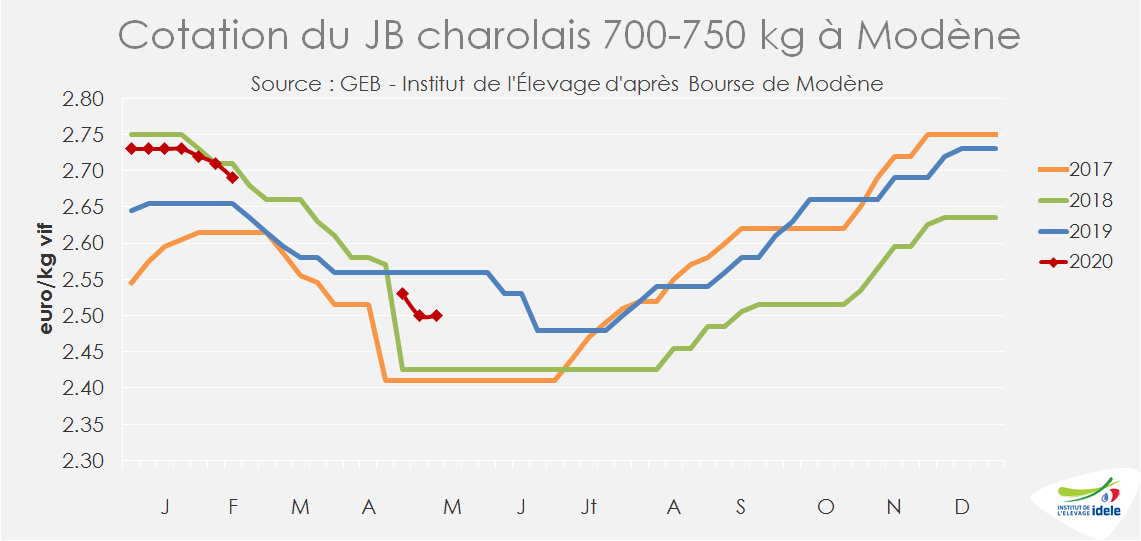

ITALIE : Les prix des JB finis stoppent leur baisse à Modène

Le 11 mai, la Bourse de Modène a reconduit les cours des JB finis mâles et femelles, mettant un coup d’arrêt à leur baisse saisonnière. Certaines catégories restent toutefois plus en retrait que d’autres par rapport aux années précédentes. C’est le cas des mâles charolais qui souffrent de la concurrence des viandes françaises et irlandaises selon les commentaires de la Bourse de Modène, à 2,50 €/kg (-2% /2019 ; +3% /2018). Les cours des femelles sont sous la pression d’une offre italienne plus importante. La femelle charolaise cotait 2,58 €/kg vif (-3% /2019) et la Limousine 2,88 €/kg (-2%). Le mâle limousin, à la fois peu abondant et moins soumis à la concurrence des viandes étrangères, se tenait toujours bien à 2,77 €/kg (= /2019).

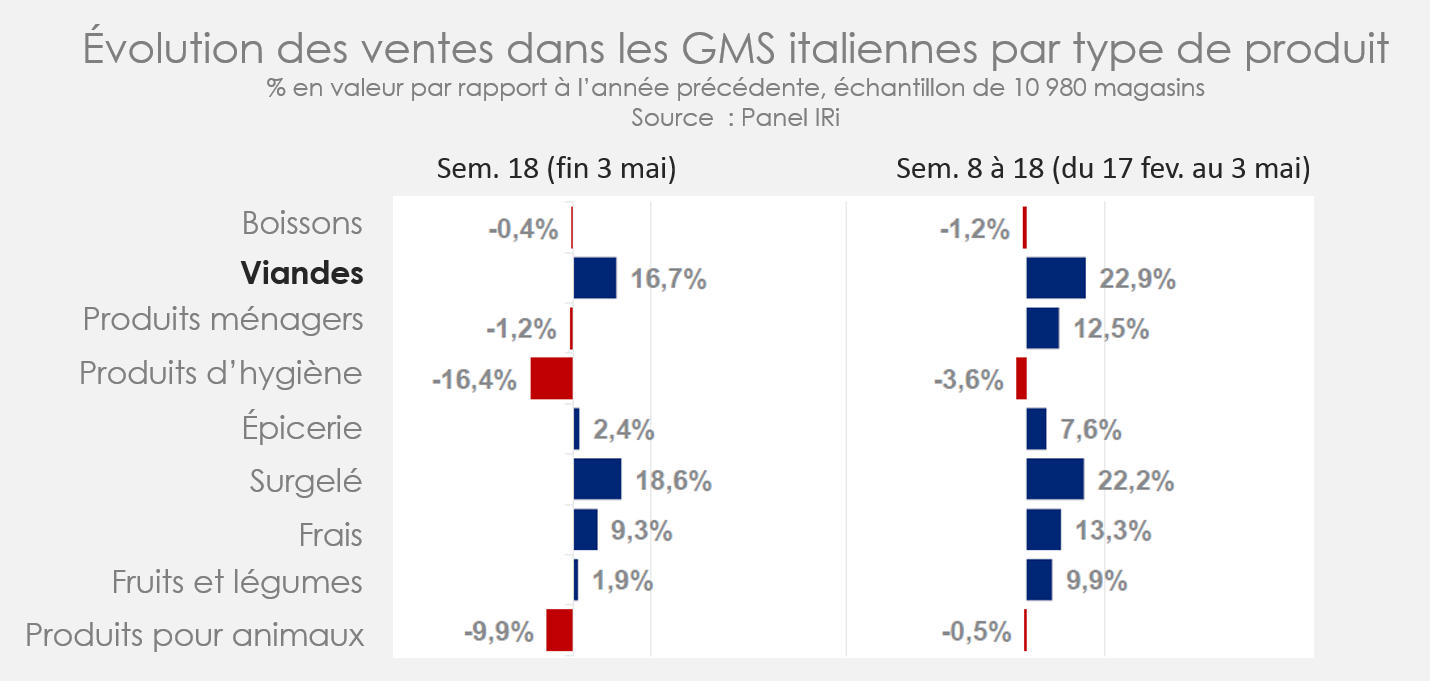

Les achats de viande par les ménages italiens restent en nette hausse, toujours en raison du report de la consommation hors domicile sur les achats des ménages. D’après le panel IRi, les ventes de viande (et volaille) en GMS la semaine finissant le 3 mai étaient en hausse de +17% /2019. Depuis le 17 février, cette hausse se chiffre à +23%. Toutefois, d’après les opérateurs français et italiens, la concurrence entre origines est de plus en plus vive sur ce marché très convoité, ce qui n’aide pas le maintien des prix domestiques.

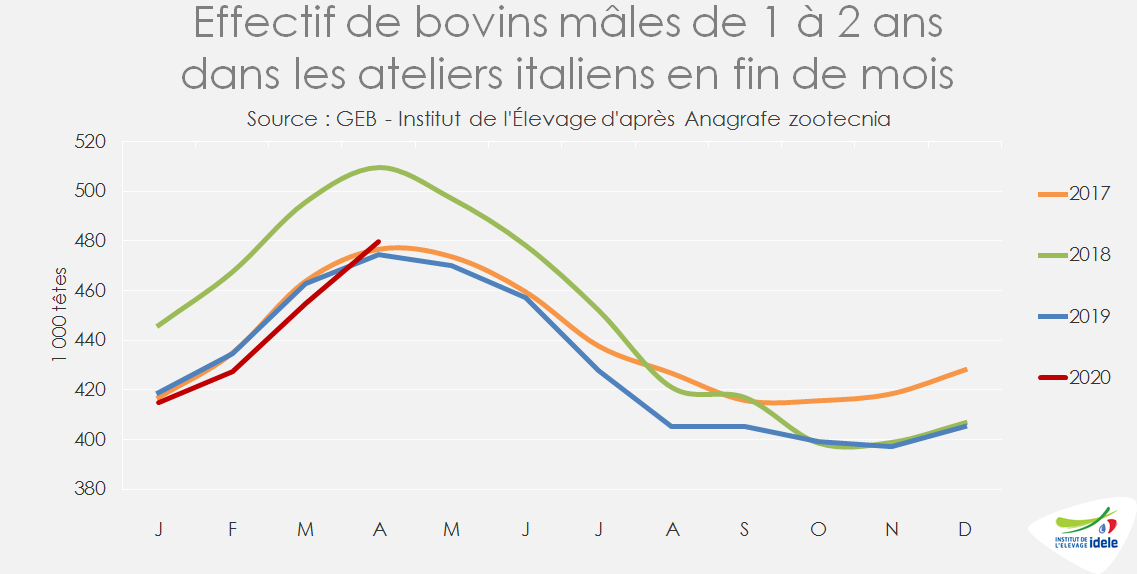

Au 30 avril, la BDNI italienne dénombrait 480 000 mâles de 1 à 2 ans, soit 5 000 de plus qu’un an plus tôt, alors que ce même effectif était en baisse au 31 mars (-8 000 têtes /2019) et que la catégorie d’âge inférieur ne donnait pas de signe de hausse. Ceci indique de possibles retards de sorties et témoigne d’un marché italien beaucoup moins fluide qu’en mars.

Les effectifs des femelles de plus de 28 mois (essentiellement des vaches) ont quant à eux bondi de 2,59 millions au 29 février à 2,63 millions au 30 avril, soit +23 000 têtes /2019 fin avril contre +11 000 têtes /2019 fin février. Les abattages de vaches de réforme ont en effet été réduits au strict minimum : abattages d’urgence et quelques vaches pour des approvisionnements d’appoint (plats préparés, élaborés surgelés au demeurant peu consommés en Italie). La viande de réforme est en grand majorité destinée soit à l’exportation vers la France, où la demande pour la viande importée a très fortement chuté, soit au segment de la RHD pour la production de burgers (en fast-foods ou en restauration à table). Les steaks hachés consommés par les ménages sont eux le plus souvent issus de JB et génisses. Les steaks hachés surgelés, souvent à base de viande de vache, restent très minoritaires dans les achats des ménages en Italie.

ALLEMAGNE : des abattoirs affectés par le Covid-19, les cours au plus bas

Alors que la demande des abattoirs allemands est toujours au plus bas, des premiers cas de Covid-19 perturbent l’industrie de la viande où de nombreux cas de Covid-19 ont été enregistrés. Début mai, entre 100 et 200 cas ont été répertoriés dans un abattoir du groupe Westfleisch (site d’abattage de porcs du groupe qui abat porcs et bovins) qui a été arrêté jusqu’à nouvel ordre en Rhénanie du Nord-Westphalie. Fin avril, une épidémie similaire avait déjà eu lieu dans un abattoir du sud du Bade-Wurtemberg : environ 200 travailleurs étrangers, principalement Roumains et Bulgares, avaient été infectés. Un atelier de découpe dans la Ruhr est également touché : 33 ouvriers ont été testés positifs sur les 1 200 employés. Il faut dire que ces travailleurs étrangers sont souvent logés dans des conditions précaires et entassés les uns sur les autres.

Face à cette multiplication des cas, les premières réponses de l’administration se sont fait connaître. Ainsi, les 17 000 à 20 000 ouvriers des 35 abattoirs de Rhénanie du Nord-Westphalie devraient être prochainement testés, dont les 1 200 employés de l’abattoir du groupe Westfleisch. Le Schleswig-Holstein envisage également de tester l’ensemble des travailleurs en abattoir. Et certaines petites régions sont à nouveau confinées.

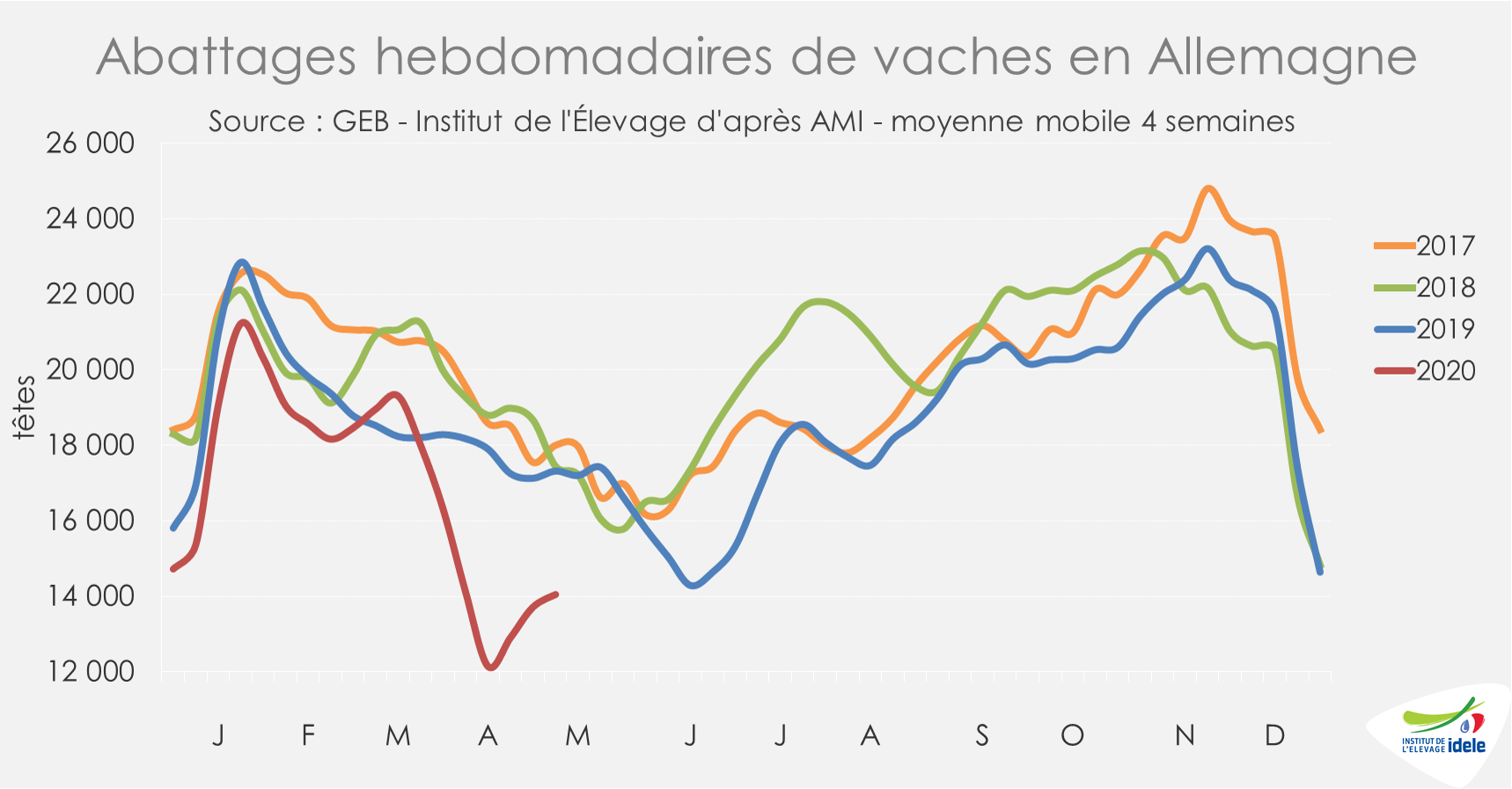

En attendant, s’ils se sont redressés, les abattages restent limités pour toutes les catégories de bovins. D’après les experts de AMI, certains éleveurs retiennent leurs animaux dans l’espoir d’une hausse des prix. Les abattages de vaches restent cependant en net retrait en cumul sur les semaines 16 à 19 (-20% /2019).

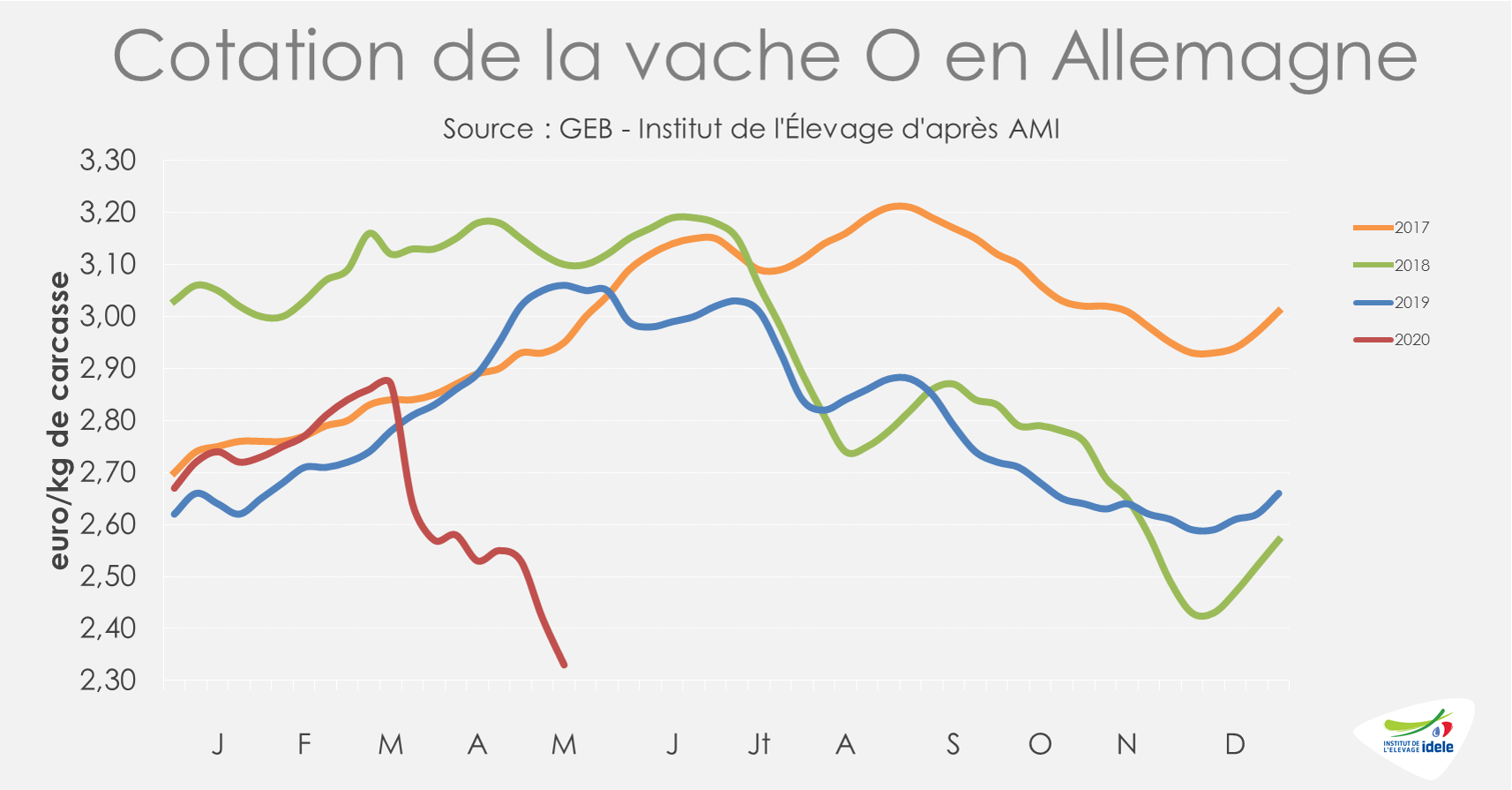

La situation du marché a continué de se dégrader. En semaine 19, la cotation de la vache O a de nouveau perdu 9 centimes en une semaine, à 2,33 €/kg de carcasse (-24% /2019, -25% /2018). C’est désormais 54 centimes de moins (-19%) qu’avant le début de la crise. Les cotations des JB accusent également le coup, perdant 8 à 10 centimes en une semaine selon les conformations, à 3,34 €/kg de carcasse pour le JB U (-7% /2019 ; -12% / 2018) et à 3,30 €/kg pour le JB R (-6% /2019 et -12% /2018). Il semblerait que les problèmes de Covid-19 dans les abattoirs aient ajouté de l’incertitude sur un marché déjà éprouvé par la pandémie.

Si la situation demeure incertaine à court terme en raison de la fermeture temporaire de certains abattoirs, les experts d’AMI affichent un optimisme, certes mesuré, quant à une reprise prochaine des ventes de viande bovine. D’une part, certains restaurants peuvent désormais rouvrir au moins partiellement. Et d’autre part, les températures actuellement plus fraîches incitent à la consommation de portions plus copieuses : la consommation de rôtis et autres pièces de ce type augmente à nouveau.

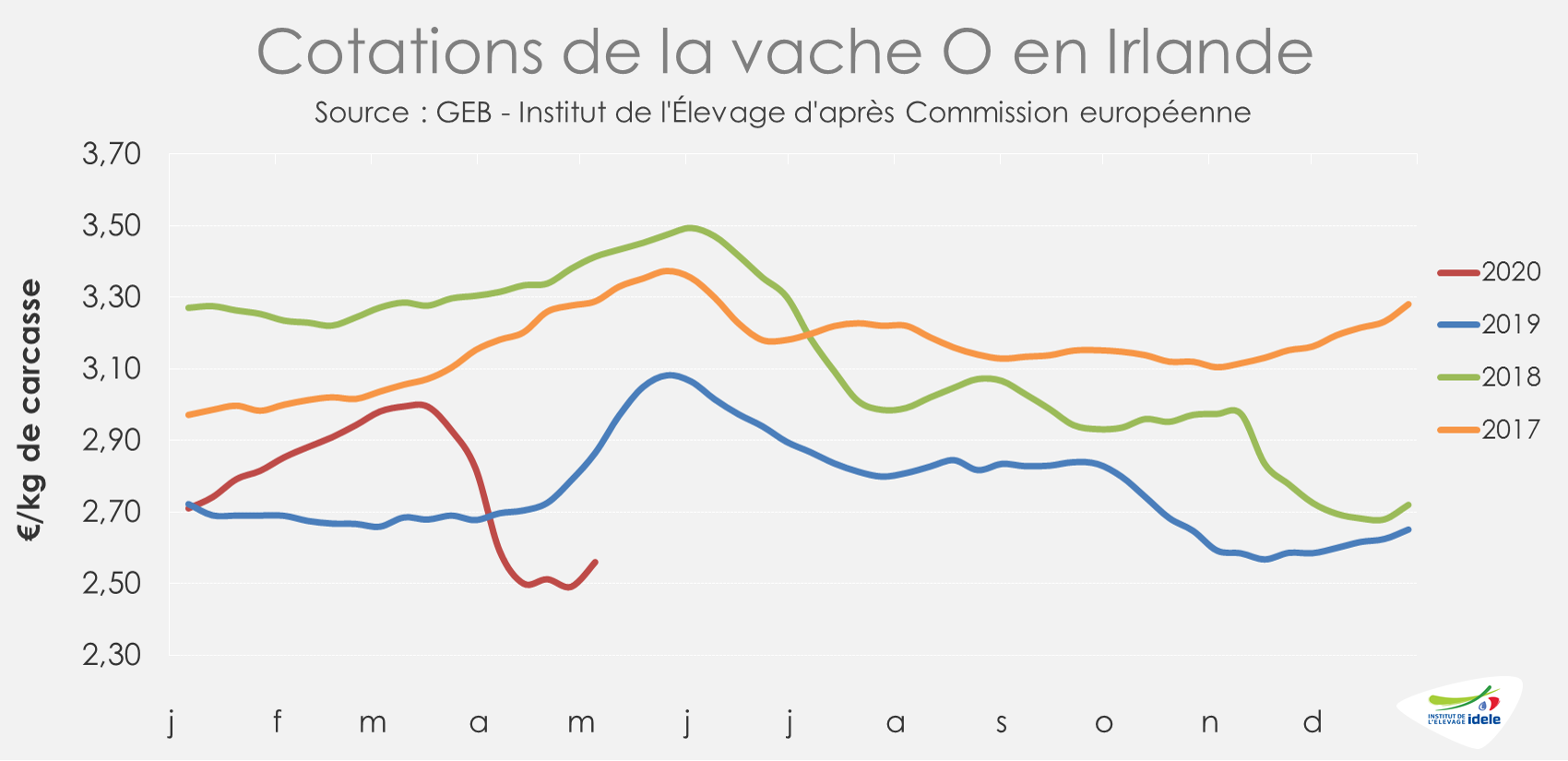

IRLANDE : hausse de la pression sanitaire sur les abattoirs, du mieux sur les prix

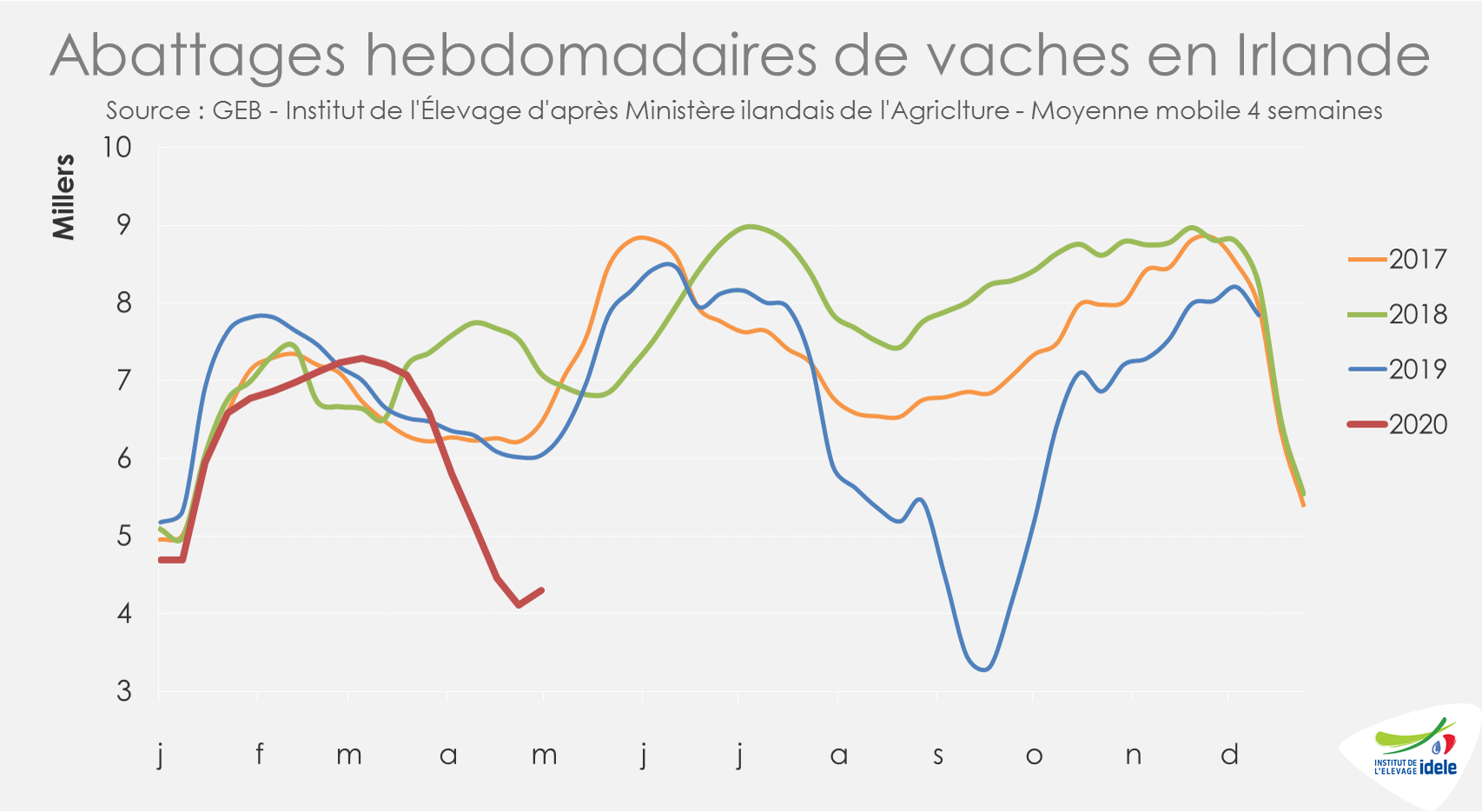

Le ministère de la Santé irlandais fait désormais état de 10 clusters de Covid-19 au sein de 10 abattoirs différents du pays, pour un total au 7 mai de 566 cas, soit 20% des cas enregistrés dans l’industrie. En semaine 18 cependant, les abattages de bovins, notamment de vaches, ont commencé à se redresser même s’ils restent limités. Sur les 4 dernières semaines (16 à 19), les abattages de gros bovins restent en net retrait (-17% /2019) d’après l’indicateur hebdomadaire du ministère de l’Agriculture. Les reculs des abattages tout particulièrement marqué pour les vaches (-29% /2019 sur la même période).

Comme ailleurs en Europe, la consommation irlandaise (moins de 10% de la production nationale est consommée dans le pays) s’est fortement reportée sur le commerce de détail. D’après Kantar, entre les semaines 13 et 16, les ventes de viande bovine ont nettement augmenté tant en volume qu’en en valeur (+15% /2019). En volume, si les ventes de viande hachée ont logiquement progressé (+26% /2019), il semble que les différentes initiatives dont celles de Bord Bia aient porté leurs fruits puisque les ventes de steaks ont aussi été en hausse (+15% /2019). C’est maintenant les réouvertures partielles de certaines de chaînes de restauration comme McDonald’s au Royaume-Uni et en Irlande qui suscite l’espoir de la filière irlandaise. Les services Drive et livraison de quinze McDonald’s britanniques ont rouvert le 13 mai. Ce sera le cas de 6 McDonald’s à Dublin le 20 mai prochain. Ces ouvertures amorcent la relance de la demande en vaches de réforme. Ainsi, d’après Bord Bia, les cotations des femelles commencent à se redresser. En semaine 18, la cotation de la vache O a progressé de 7 centimes, à 2,56 €/kg éc (-11% /2019 ; -25% /2018). Le cours du bœuf R a repris 3 centimes, à 3,43 €/kg éc (-8% /2019).

Une étude de la University College Dublin (UCD) montre que le Covid-19 pourrait coûter entre 570 et 900 millions d’euros aux exploitations agricoles irlandaises (toutes orientations), selon l’évolution des prix. Dans le cas le plus modéré, l‘étude estime qu’un éleveur de 23 vaches allaitantes perdrait en moyenne 2 300 € tandis que les engraisseurs perdraient 3 000 € en moyenne.

Dans le cadre de la réaffectation d’une vingtaine de millions d’euros au plan Beef Exceptional Aid Measure (BEAM, cf. article 15 avril), certaines organisations professionnelles agricoles demandent la suppression de la mesure de conditionnalité de réduction du cheptel de 5% pour pouvoir toucher les aides. L’Irish Natura and Hill Farmers Association (INHFA) précise que cette disposition a par le passé limité l’adhésion des éleveurs au plan. De plus, le président de l’INHFA Colm O’Donnell indique que laisser cette disposition « pourrait fausser le marché et le déstabiliser au moment où les restrictions imposés sur les marchés aux bestiaux par la gestion de la pandémie de Covid-19 devraient être levée ». D’après l’organisation, il existe une réelle inquiétude que les agriculteurs soient obligés de choisir entre vendre du bétail sur un marché déjà déprimé afin d’obtenir le soutien du BEAM ou de le conserver et de renoncer au paiement.

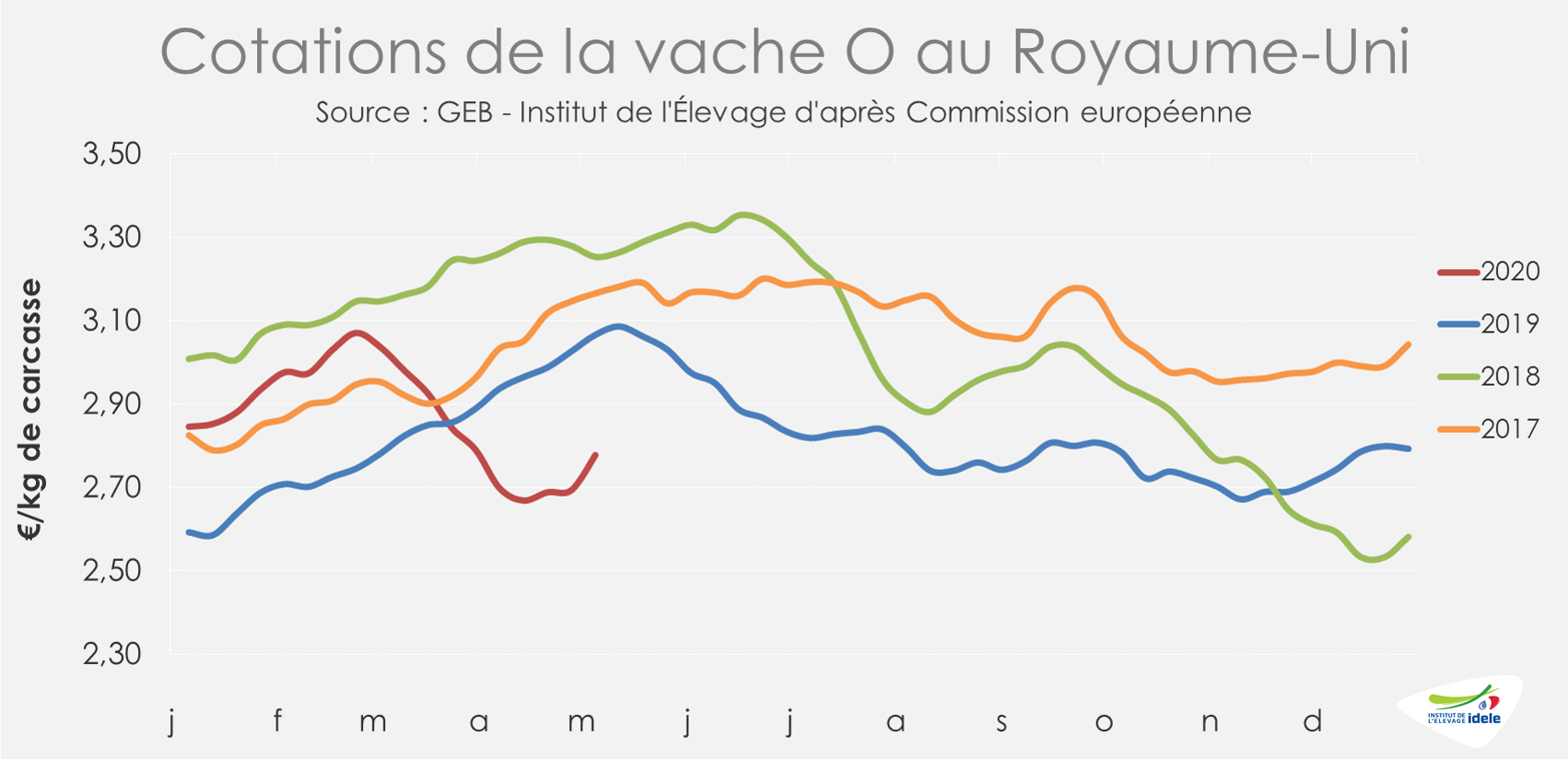

ROYAUME-UNI : du mieux sur les cours, qui restent cependant à des niveaux bas

D’après AHDB, en semaine 18 et en devise locale, la tendance est à la progression mesurée des cours pour les vaches mais aussi désormais pour les animaux plus jeunes (prime cattle). La perspective de réouverture partielle de la RHD et de certaines chaînes de restauration rapide profite aux cotations des vaches, qui restent cependant à de bas niveaux. AHDB est également désormais plus optimiste pour le prime cattle, qui bénéficie notamment des promotions sur les steaks dans les supermarchés. Celle-ci vise à encourager la demande et à résoudre les problèmes d’équilibre des carcasses qui se sont développés depuis la fermeture de la RHD.

En euros, la cotation de la vache O progresse ainsi de 8 centimes en une semaine à 2,78 €/kg de carcasse (-9% /2019 et -15% /2020).

Les autres catégories sont aussi en hausse. La cotation des bœufs R reprend 6 centimes d’euro, à 3,76 €/kg éc (-8% /2019 ; -11% /2018) en semaine 18.

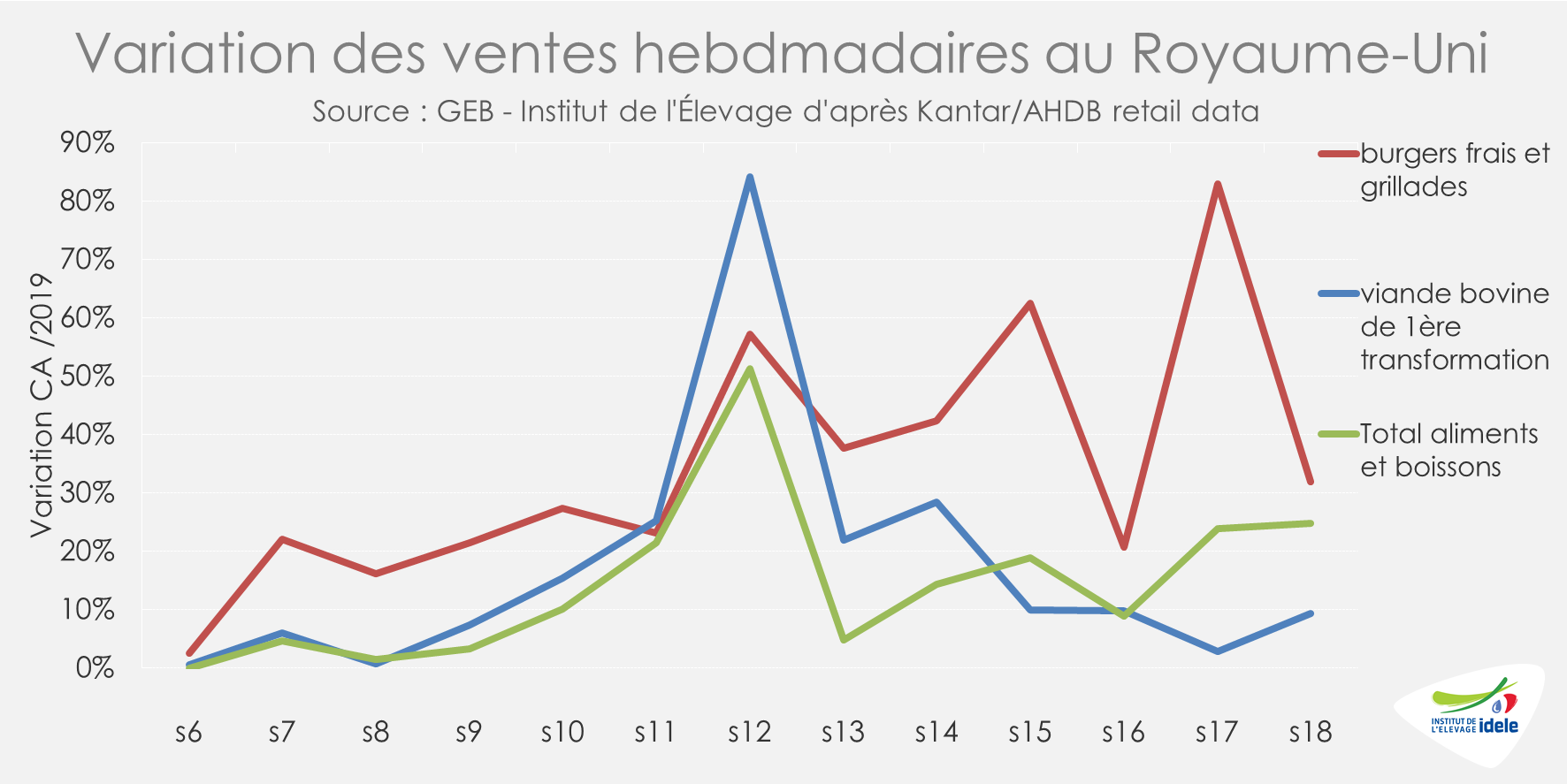

En semaine 18, l’analyse hebdomadaire de Kantar montre que les achats de viande bovine dans les magasins de détail au Royaume-Uni continuent de progresser, mais à un rythme moindre que la semaine précédente. Les achats de burgers et de grillades de bœuf (uniquement réfrigérés, incluant potentiellement d’autres protéines mais très majoritairement constitués de viande bovine) sont à nouveau croissance élevée en volume (+32% /2019).

Au sein de la viande bovine de 1ère transformation (primary beef), réfrigérées et congelées, les différents types de viande connaissent des fortunes diverses. En semaine 18, la croissance moyenne des ventes de ce type de produit (+15% /2019) est toujours inférieure au taux de croissance globale de ventes de produits alimentaires et de boissons (+27% /2019). D’après AHDB, la viande hachée, qui représente 63% des volumes viande bovine de 1ère transformation, connait semaine après semaine les taux de croissance les plus importants (+26% /2019 en semaine 18). Elle bénéficie notamment de la hausse des ventes online. A l’opposé, les ventes de pièces à rôtir, habituellement écoulés en supermarché, reculent toujours (-40% /2019 en semaine 18). Le déplacement des achats depuis les supermarchés vers les magasins de proximité ont amplifié ce phénomène.

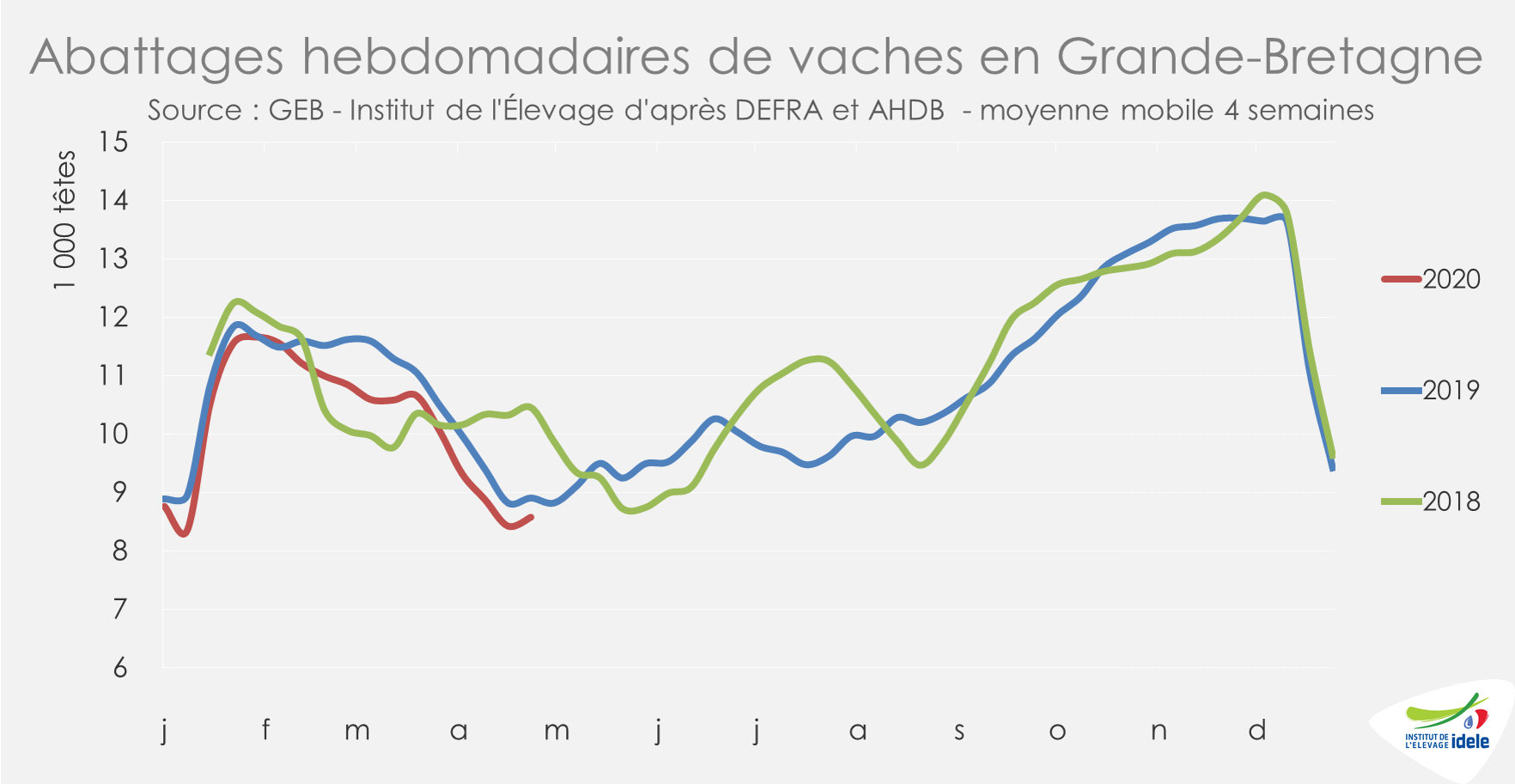

Du côté des abattages de bovins, après plusieurs semaines de bas niveaux, on observe quelques signes de légère reprise. Sur les quatre dernières semaines (15 à 18), les abattages sont toujours en retrait (-5% /2019 et -12% /2018). Mais le rythme d’abattage hebdomadaire progresse désormais. C’est le cas pour les vaches de réforme. Si les abattages sur les quatre dernières semaines restent inférieurs aux années passées (-4% /2019 et -18% /2020) d’après l’indicateur du ministère de l’Environnement, de l’Alimentation et de l’Agriculture (DEFRA) et d’AHDB, ils sont repartis à la hausse depuis trois semaines. La perspective de réouverture partielle de chaînes de restauration rapide, dont McDonald’s joue à plein.

Le marché des vaches de réforme pourrait cependant être perturbé dans les semaines à venir par une possible réduction de production laitière au Royaume-Uni. D’après AHDB, plusieurs transformateurs ont déjà annoncé des réductions des prix du lait, affectant la trésorerie des éleveurs, tandis que d’autres ont demandé à leurs livreurs de limiter leur production de lait.

Dans une analyse rétrospective, AHDB essaie de démontrer les effets potentiels d’une baisse de prix du lait sur le taux de réforme. Entre novembre 2013 et juin 2016, les prix moyens du lait au Royaume-Uni avaient enregistré près de 32 mois de baisses consécutives. Les prix ont chuté de 41% au cours de cette période, atteignant le plus bas historique en 9 ans en juin 2016. Le taux de réforme des vaches laitières est resté élevé tout au long de cette période. Les prix des vaches laitières avaient alors baissé en moyenne de 7% par an.

Dans les circonstances actuelles et en cas de hausse du nombre de réformes laitières, les volumes et les prix de la viande pourraient être affectés. Par exemple, une hausse de 3% d’abattages de vaches laitières dans les trois prochains mois, soit potentiellement 50 000 vaches de réforme, équivaut à 15 000 tonnes de viande bovine sur l’ensemble du marché. Soit une augmentation de la production totale de viande bovine de 7%. Ainsi AHDB s’attend à des pressions à la baisse sur les prix en cas de progression du taux de réforme. Celle-ci dépendra beaucoup de la rapidité avec laquelle la demande en produits laitiers et en viande bovine se redressera. Bien qu’il y ait eu une augmentation significative de la demande dans le commerce de détail jusqu’à présent (cf. précédent), cela n’a pas été suffisant pour compenser les pertes en RHD.

POLOGNE : nouvelle forte baisse des cours

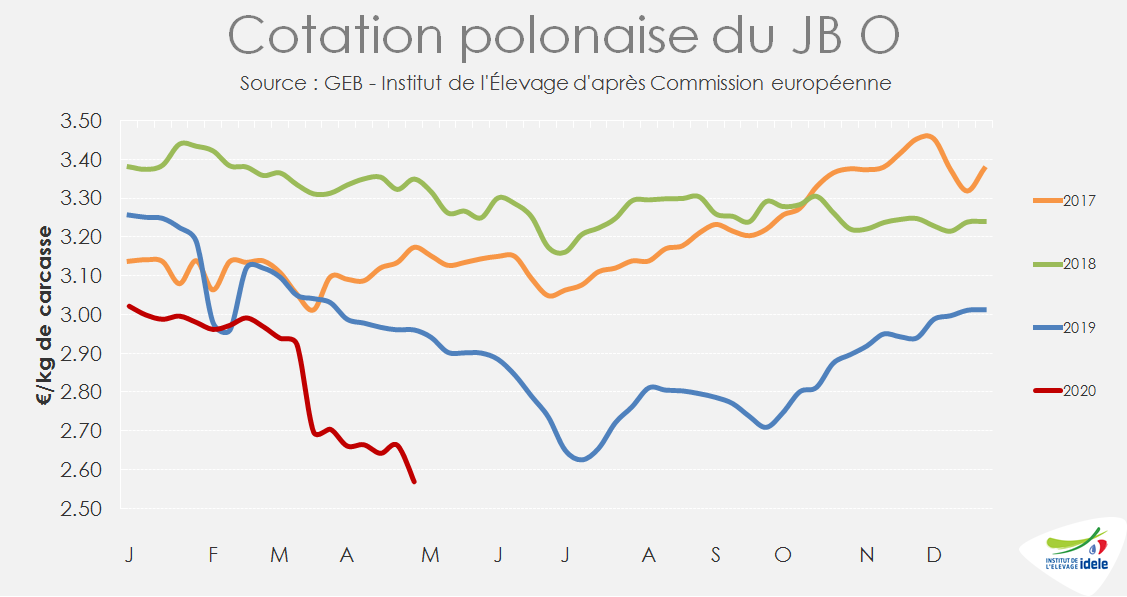

Depuis le début du confinement en Europe, les prix polonais se sont effondrés. La Pologne est en effet très dépendante de l’exportation vers les autres Etats membres pour la valorisation de sa viande bovine écoulée principalement en restauration. Après une accalmie, les cours sont repartis à la baisse en semaine 18. La cotation du JB O a plongé de 9 centimes à 2,57 €/kg de carcasse (-17% /2019 ; -23% /2018). Celle de la génisse R, principalement destinée au marché italien, a perdu également 9 centimes, à 2,81 €/kg en semaine 18 (-12% /2019 ; -15% /2018). Celle de la vache O a perdu 3 centimes, à 2,30 €/kg (-13% /2019 ; -22% /2018).

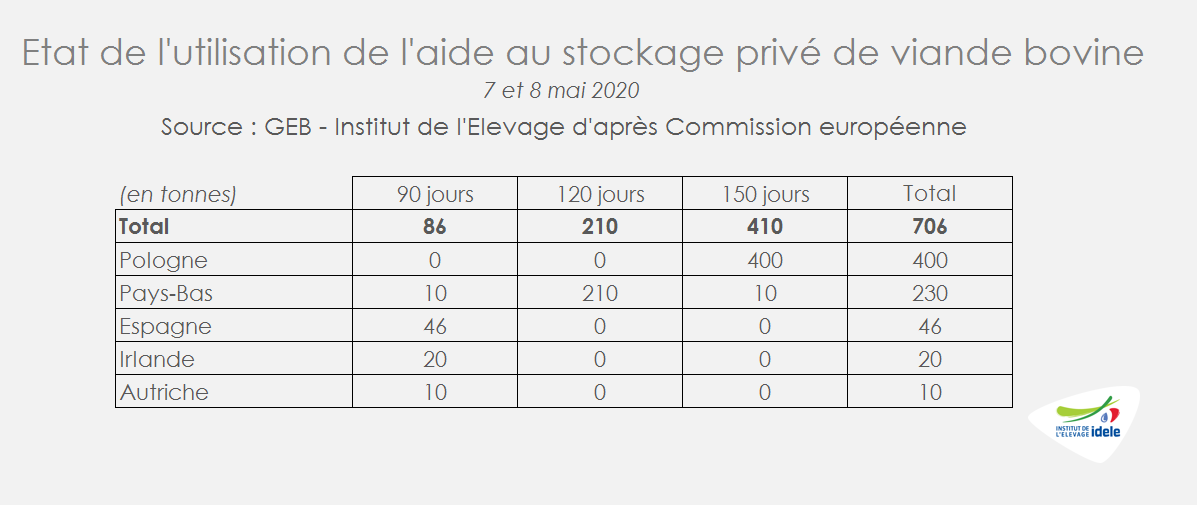

Compte tenu de cette perte importante de débouché et de la très forte baisse des cours, les Polonais ont été parmi les premiers à demander à la Commission européenne la mise en place d’aides au stockage privé. La première semaine d’ouverture de cette aide, ils ont déposé une demande pour 400 tonnes sur les 706 tonnes demandées au total dans l’UE.

ESPAGNE : l’export vif reste dynamique, de même que les achats des ménages

En Espagne, l’export de bovins finis vers le bassin méditerranéen se maintient. Les ports de Carthagène et Tarragone sont actifs avec des expéditions prévues cette semaine vers la Lybie, le Liban, l’Algérie et même le Maroc.

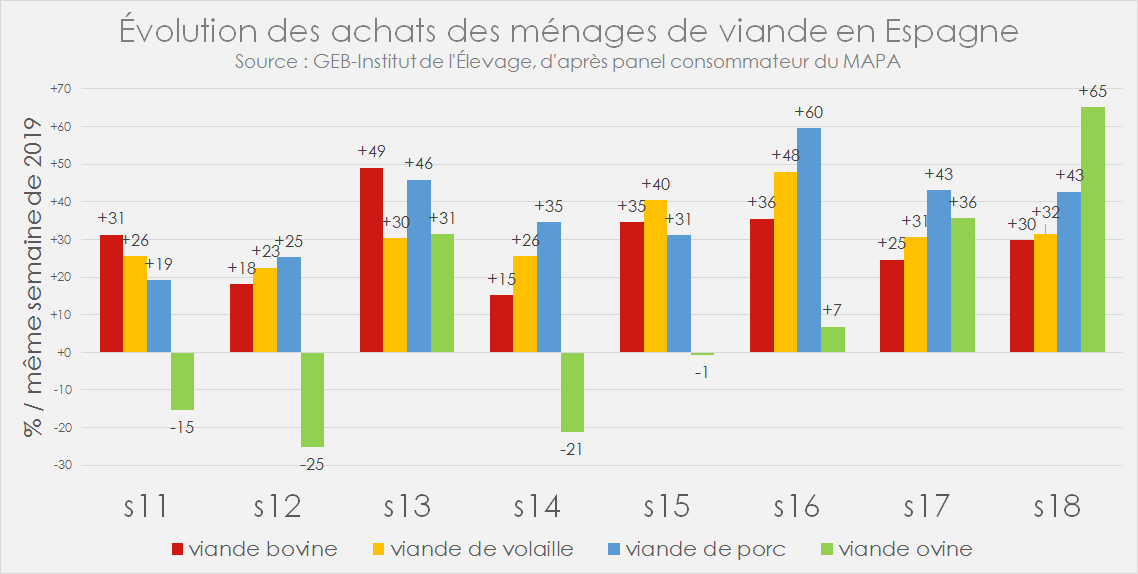

Les achats des ménages ont par ailleurs été dynamisés par la fermeture des restaurants. Les achats de viande bovine sont en hausse chaque semaine par rapport à 2019 d’après le panel consommateur du ministère de l’Agriculture espagnol, de +35% en semaine 15, +36% en s.16, +25% en s.17 et +30% en s.18. Ces hausses sont toutefois moins fortes que pour la volaille (+38% en moyenne sur 4 semaines) et le porc (+44% sur 4 semaines).

Malgré ces fortes hausses, il semble que les volumes perdus en restauration ne soient pas complètement compensés, le débouché de la RHD étant plus important qu’en France pour l’alimentation en général, et pour la viande bovine en particulier. Le 11 mai, la moitié du pays est passée en phase 1 de déconfinement (Madrid et Barcelone ne sont pour le moment pas concernées). Pour les départements en phase 1, la réouverture des terrasses de cafés et restaurants est autorisée, mais avec une capacité d’accueil divisée par 2, ce qui pourrait préfigurer ce qui se passera en France après le 2 juin, au moins dans les zones vertes.

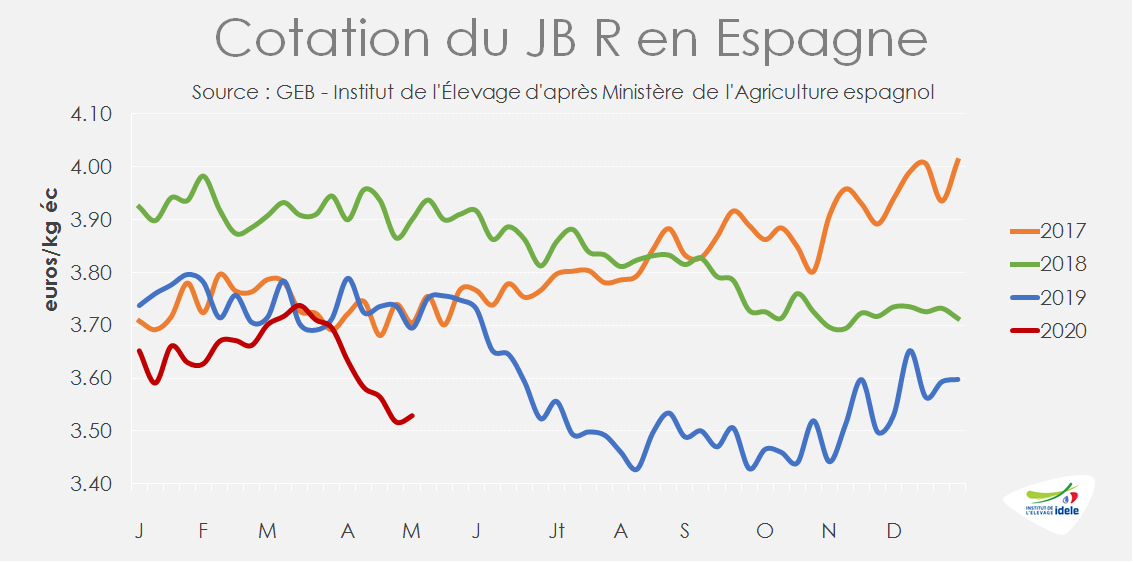

En semaine 18, la cotation du JB R3 a regagné 1 centime à 3,53 €/kg de carcasse (-4% /2019 ; -9% /2018). Celle du bovin de 8-12 mois R3 (catégorie Z) est également repartie à la hausse (+1 centime) à 3,70 €/kg (-5% /2019 et -8% /2018).

AIDE AU STOCKAGE PRIVE : premiers retours sur la mise en œuvre du dispositif

Le 22 avril, la Commission eurropéenne annonçait la mise en place d’un plan de soutien. Celui-ci comprend « une aide au stockage privé pour les produits laitiers, les viandes bovine et ovine ». Le plan apporte de la « flexibilité pour les programmes de soutien du marché ».et permet aussi de déroger de manière « exceptionnelle aux règles de concurrence de l’UE » uniquement pour les secteurs du lait, des fleurs et des pommes de terre.

L’aide au stockage de viande bovine concerne les découpes, pour lesquelles la demande a chuté partout en Europe. La mesure concerne les quartiers arrières de bovins de plus de 8 mois, de conformation O ou +, sans distinction de catégorie. Chaque entreprise à la possibilité de stocker la viande pendant 90, 120 ou 150 jours. Cette aide au stockage est ouverte depuis le 7 mai.

Le 13 mai, la Commission européenne publiait un état des lieux de la mise en œuvre de cette mesure aux 7 et 8 mai. Au vue de la situation qui frappe le pays, les opérateurs polonais ont été à l’origine de la plus grande quantité de demandes devant les Pays-Bas, l’Espagne et l’Irlande.

VEAUX : Chute des prix et abattages en nette baisse en avril

Les prix des veaux gras poursuivent leur baisse, plus marquée en semaine 19 pour les veaux mieux conformés qui tiraient jusque-là leur épingle du jeu. Les abattages du mois d’avril affichent un net repli par rapport à 2019. Les espoirs se portent sur l’opération de mise en avant du veau de Pentecôte, en l’absence de mesures d’aides au stockage privé de l’UE.

La fermeture de l’essentiel de la restauration hors domicile, très importante pour le veau, et la demande chaotique en grandes surfaces se sont traduites par une nette baisse des commandes et des abattages de veaux durant le confinement.

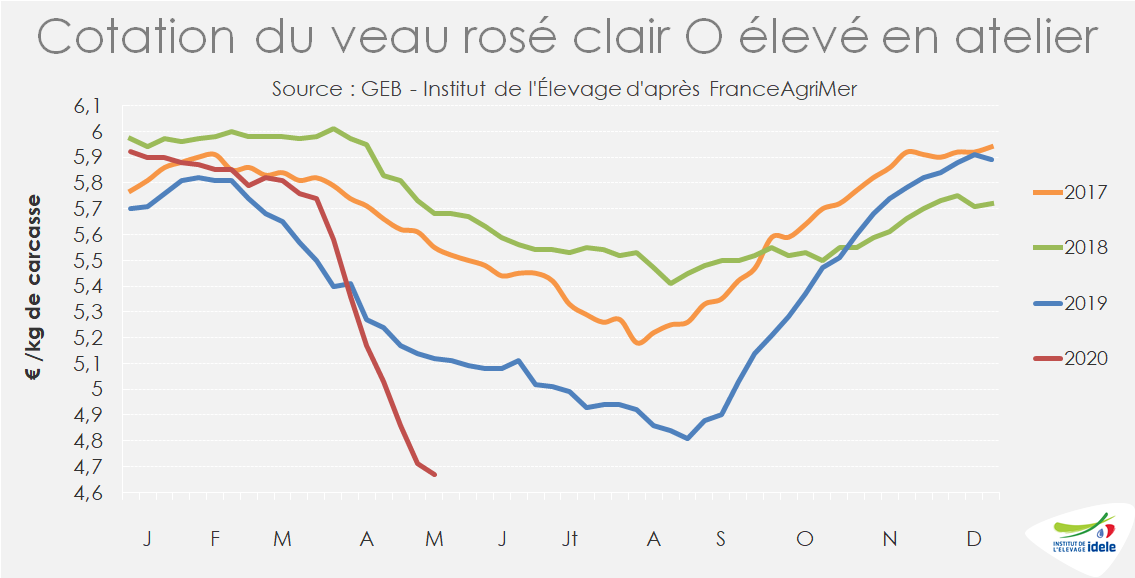

Les prix reculent encore en semaine 19, surtout pour les veaux rosé clair R

Les veaux les moins conformés sont très exposés à la paralysie du marché de la RHD. La cotation du veau rosé clair O s’est établie à 4,67 €/ kg de carasse en semaine 19, perdant encore 4 centimes par rapport à la semaine précédente. Son cours a ainsi chuté de 1,07 € depuis la semaine 12, une baisse bien plus brutale et plus précoce que celle saisonnière les années précédentes. Il enregistre ainsi un repli de -45 cts par rapport au niveau historiquement mauvais de 2019 (-9%) et de -1,01 € /2018 (-18%).

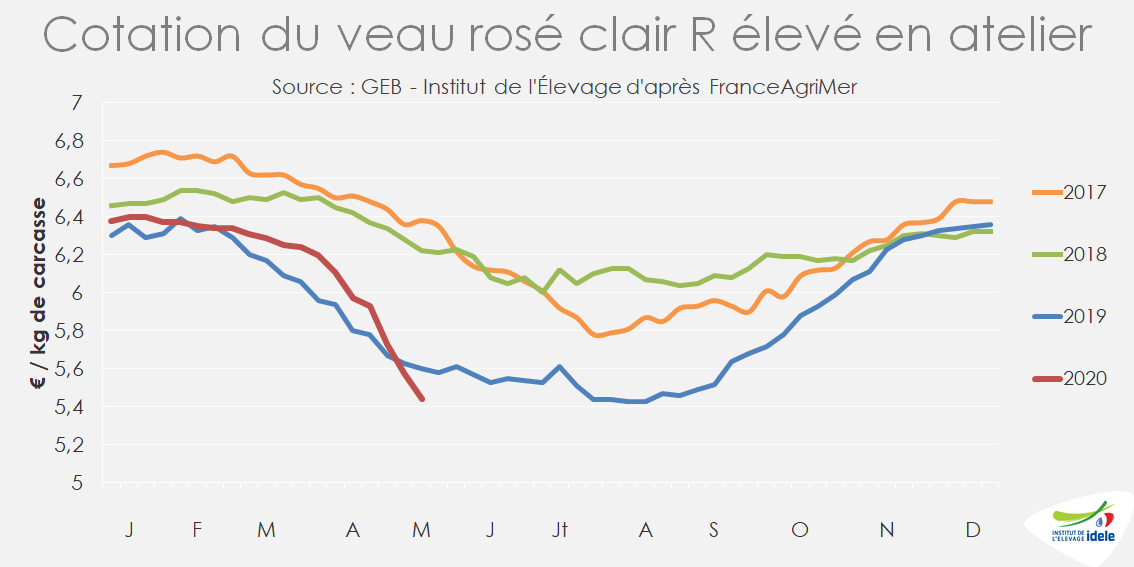

Alors que la demande pour des animaux mieux conformés, principalement valorisés en GMS et boucherie résistait mieux jusqu’alors, la baisse des cours s’accélère pour eux. Le recul du cours du veau rosé clair R continue de plonger. En semaine 19, il est passé sous son bas niveau de 2019, à 5,44 €/kg, soit 14 cts de moins qu’en semaine 18. Le repli est ainsi de -18 cts /2019 (-3%) et de -80 cts /2018 (-13%).

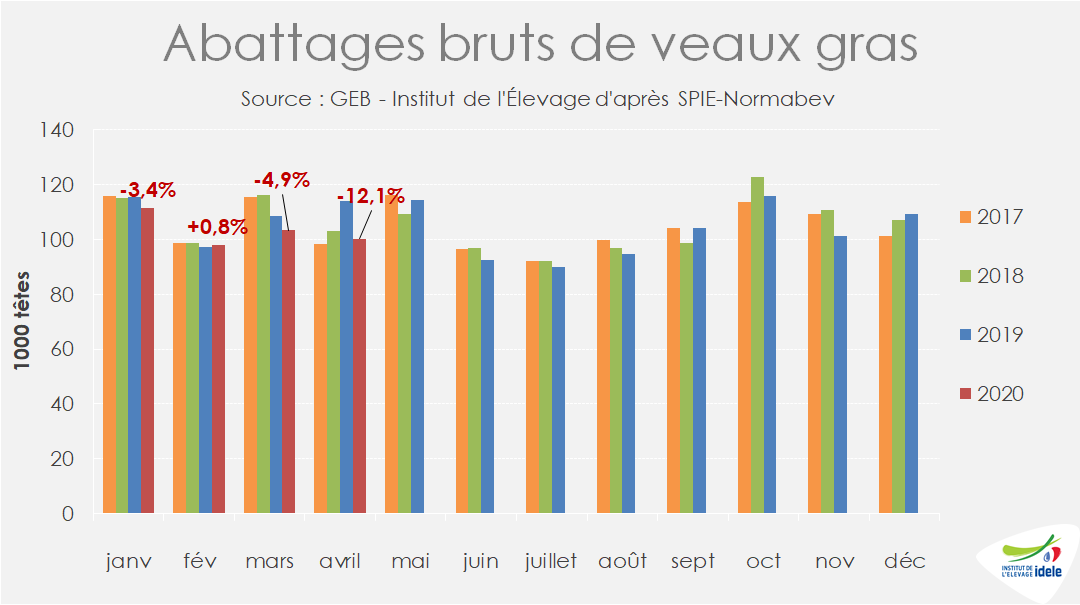

Forte baisse des abattages en avril

Pendant le confinement, la production abattue a marqué le pas. En avril, 100 300 veaux ont été abattus, en repli de -12% /2019 et de -3% /2018 (alors que le mois d’avril 2018 comptait un jour ouvré de moins que 2019 et 2020). Depuis janvier, les abattages ont totalisé 413 000 têtes, soit -5% /2019 et 2018, avec pourtant un jour de plus lié à l’année bissextile.

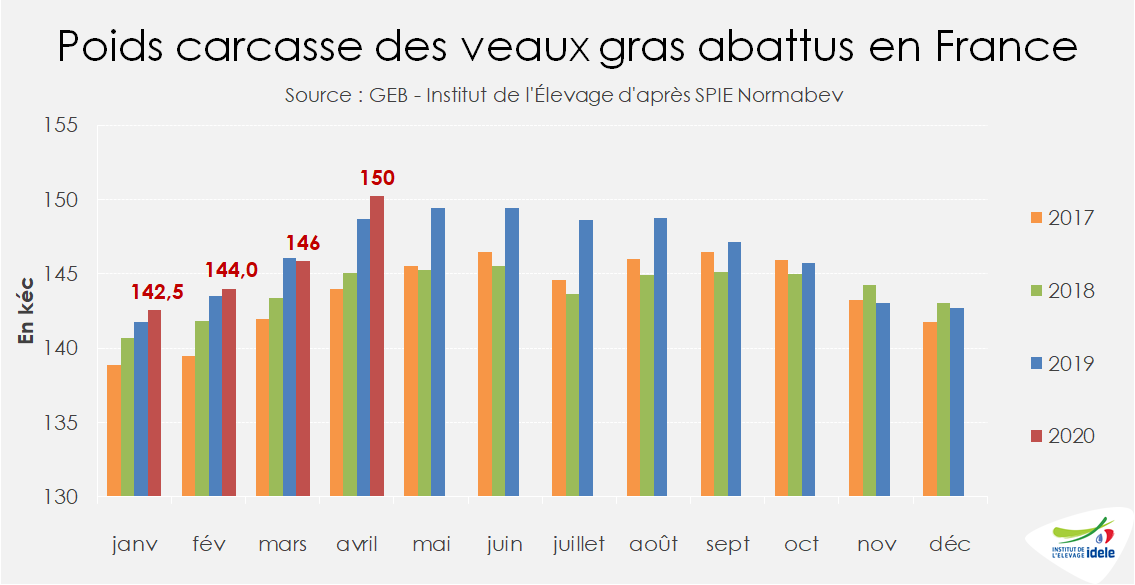

Le ralentissement brutal de la demande s’est traduit par davantage d’attente en ferme provoquant un renforcement de l’alourdissement et du vieillissement structurels des veaux. Selon les opérateurs, le risque de dépassement de la limite réglementaire des 8 mois est avéré pour quelques rares animaux. En avril, le poids moyen des carcasses a atteint un record de 150 kg, soit +1,6 kg par rapport à l’année 2019 quand le secteur était déjà en crise (+1%), et +5 kg /2018. L’âge moyen des veaux abattus s’est établi à 188 jours, soit +1 j /2019 et +11 j /2018.

Les volumes abattus en avril ont ainsi reculé de « seulement » -11% /2019 à 15 000 téc, portant le cumul annuel à 60 200 téc (-5% /2019).

Effectifs élevés en ferme

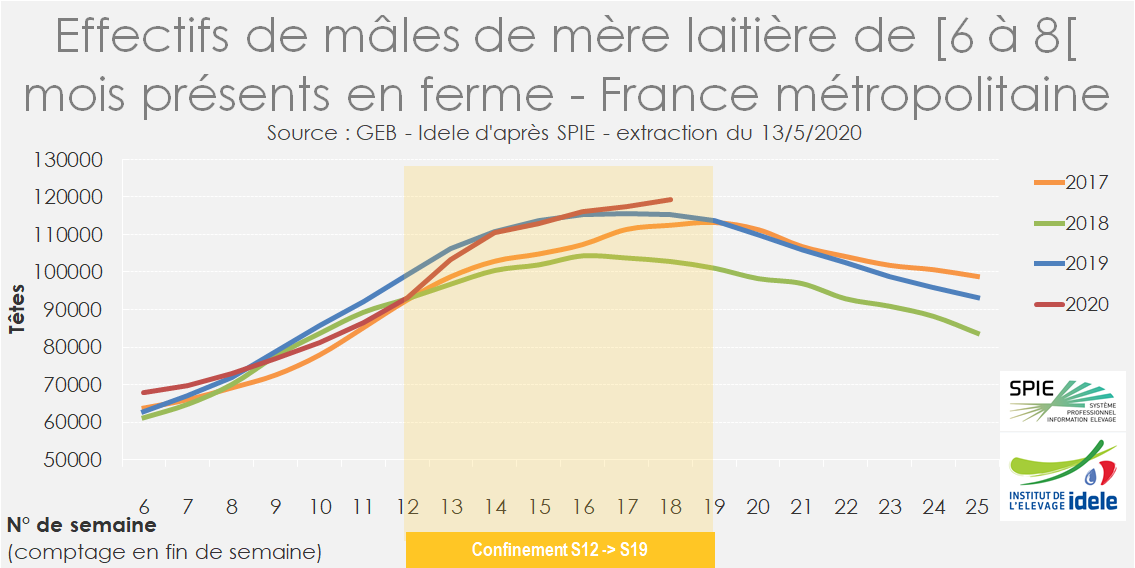

L’attente en ferme semble être confirmée par la hausse des effectifs des mâles de mère laitière, dont près de la moitié sont destinés à la filière veau de boucherie. Selon SPIE, en fin de semaine 18, les effectifs de mâles de mère laitière âgés de 3 à 5 mois étaient encore en repli par rapport à 2019 (-3% /2019 et = /2018). Toutefois, ceux âgés de 6 et 7 mois étaient en nette hausse de +2% /2019 et +13% /2018.

Des mises en place prudentes

Les animaux mis en place aujourd’hui sortiront à l’automne, période de reprise saisonnière de la consommation. De plus, les cours des poudres de lait et de lactosérum demeurent faibles, (voir focus Lait de vache), ce qui réduira les coûts de production du veau pour les mois à venir. Les intégrateurs annoncent néanmoins toujours un net ralentissement des mises en place. Les sorties ont ralenti, limitant le nombre de places libres et la prudence reste de mise pour assurer l’assainissement du marché.

Prochaine opération de mise en avant : le « Veau de la Pentecôte »

Alors que la demande d’aides au stockage privé par les interprofessions françaises, néerlandaises, belges et italiennes du secteur n’a pas été satisfaite à ce jour, Interbev lance l’opération de mise en avant du « Veau de la Pentecôte ».

L’Interprofession française finance des opérations de communication et du matériel de mise en avant pour les magasins du 22 mai au 1er juin. Sont également prévus des dispositifs plus légers pour soutenir ensuite la consommation durant son creux estival habituel.

Pas d’amélioration en vue sur le marché néerlandais

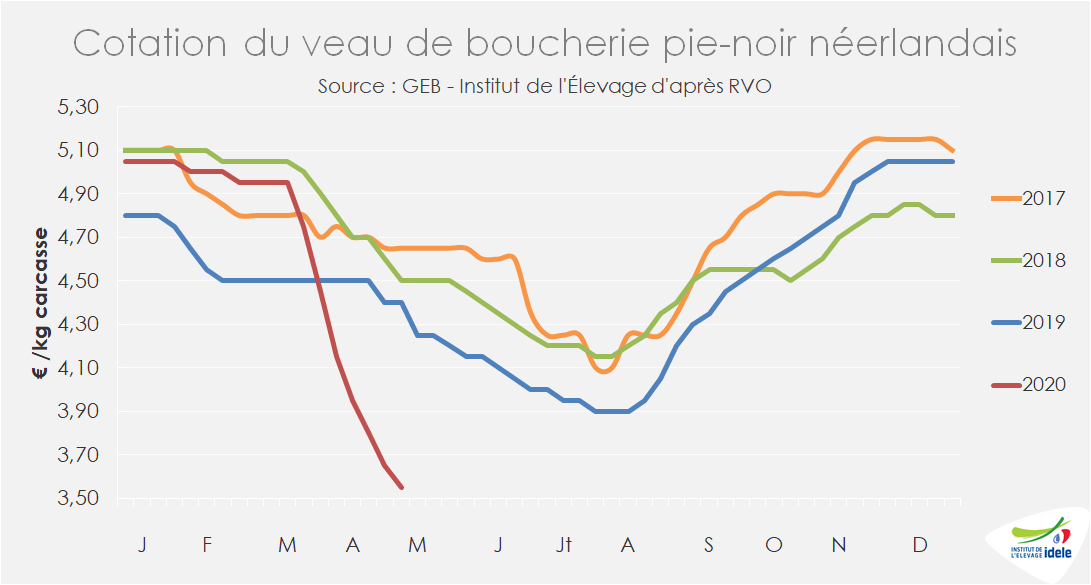

Principalement orientée à l’export (95%), la filière veau néerlandaise est très négativement impactée par la fermeture des débouchés RHD en France, en Italie et en Allemagne. Les prix poursuivent leur chute sans frein. Le veau pie-noir néerlandais a encore perdu 10 cts à 3,55 €/kg en semaine 18, soit -19% /2019. Les abattages restent par ailleurs en retrait par rapport à l’an passé d’après les experts néerlandais.

Comme en France, il y a de l’attente en ferme et les veaux sont abattus plus vieux qu’à l’accoutumée. Les mises en place sont ralenties, en partie à travers une prolongation des durées de vide sanitaire.

Les experts s’inquiètent d’une hausse de l’offre qui pourrait intervenir en mai-juin alors qu’une partie de la viande produite est déjà stockée. En effet, face aux incertitudes sur la réglementation environnementale et notamment sur les émissions d’azote et afin de se constituer des références historiques, les mises en place auraient été importantes en novembre et décembre 2019.

Les veaux rosés restent plus durement impactés que les veaux « blancs ». Une part importante de ces animaux est d’ores et déjà écoulée à bas prix sur le marché des bovins jeunes, du fait du dépassement de la limite d’âge pour être encore qualifiés de « veaux » (8 mois). Les prix des différents types de bovins sont en forte baisse depuis le début de la crise et convergent.

Début mai, le pays a déjà recours à l’aide au stockage ouverte par le Commission Européenne. Sur les 7 et 8 mai, 230 t ont été notifiées. Ces premiers tonnages concerneraient principalement la viande de bovins jeunes, issus de la filière des « vieux rosés ».

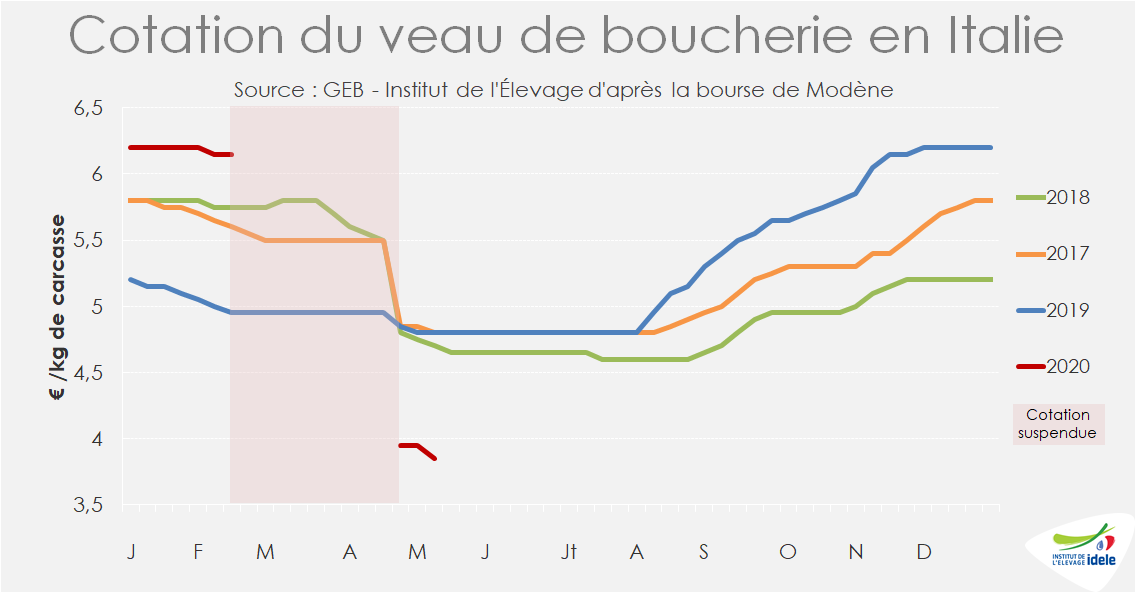

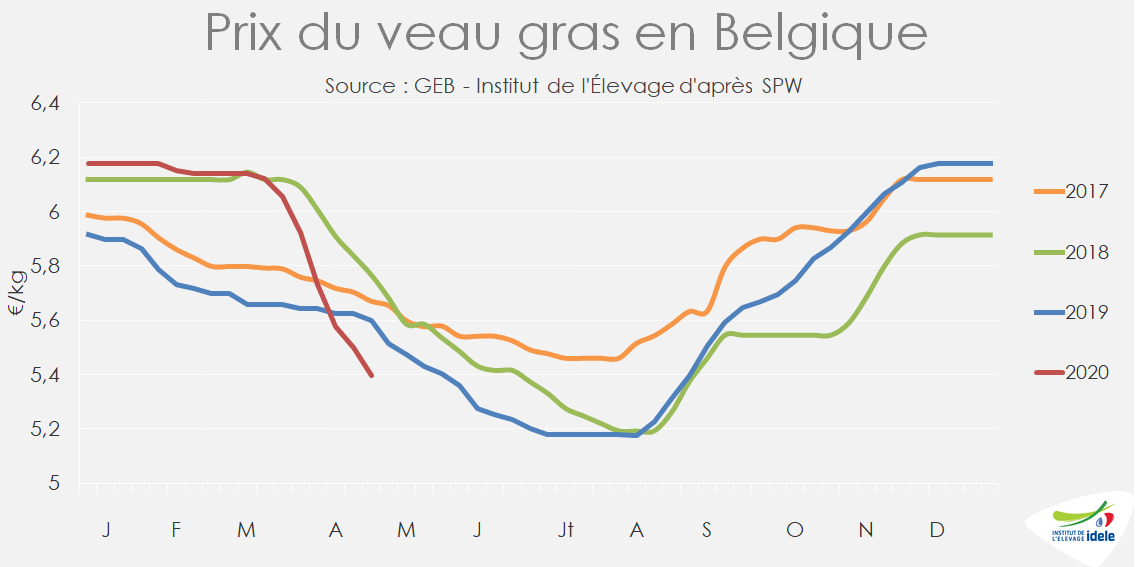

Les prix baissent en Italie et en Belgique

Côté italien, le cours du veau de boucherie publié par la bourse de Modène reprend sa chute en semaine 19 (-10 cts /S18). Il s’est établi à 3,85 €/kg, soit -20% /2019 et -18% /2018.

En Belgique, le secteur semble moins impacté. Depuis 2017, la production abattue est en recul chaque année. Ce recul est en partie lié à une réduction des importations de veaux finis vivants depuis les Pays-Bas et au développement des envois de veaux finis vers la France, qui aurait atteint son rythme de croisière à partir de la mi 2019. De janvier à mars 2020, la tendance s’est poursuivie avec une production abattue de 12 700 tonnes (-7% /2019 et -16% /2020) d’après Eurostat.

Le secteur belge du veau semble également pâtir du confinement, mais la chute des prix est modérée par rapport aux Pays-Bas. Le prix du veau gras, à un haut niveau début 2019, a chuté rapidement pour s’établir à 5,40 €/kg en semaine 17, soit -4% /2019 et -6% /2018.

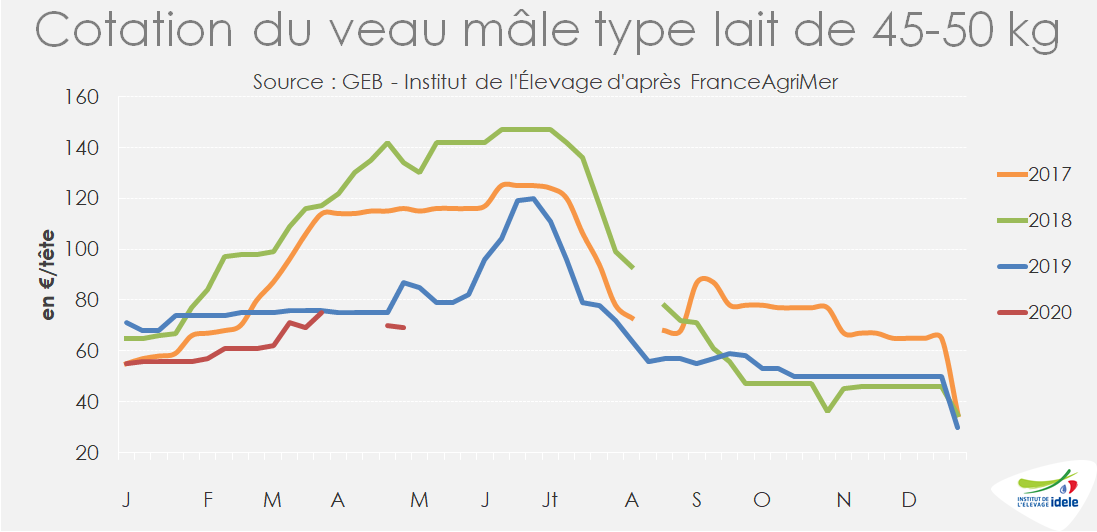

VEAUX NOURRISSONS : Un marché morose

Le prix du veau nourrisson est au plancher. La demande française est atone avec un marché du veau de boucherie encore très encombré. Les exportations se poursuivent vers l’Espagne principalement, mais à des prix très bas.

Les prix stagnent à un bas niveau

Début mai, on n’observe pas de hausse saisonnière des cours des veaux de 8 jours à 4 semaines. Le veau mâle de type lait de 45-50 kg cotait 69 € en semaine 19, soit 16 euros de moins qu’en 2019 (-18%) et la moitié du prix de 2018.

La demande en veaux est particulièrement faible du fait de mises en place très limitées dans la filière veau de boucherie, qui valorise en temps normal plus de 50% des mâles laitiers. De plus le marché du bœuf est encombré en Espagne ce qui ne favorise pas l’export.

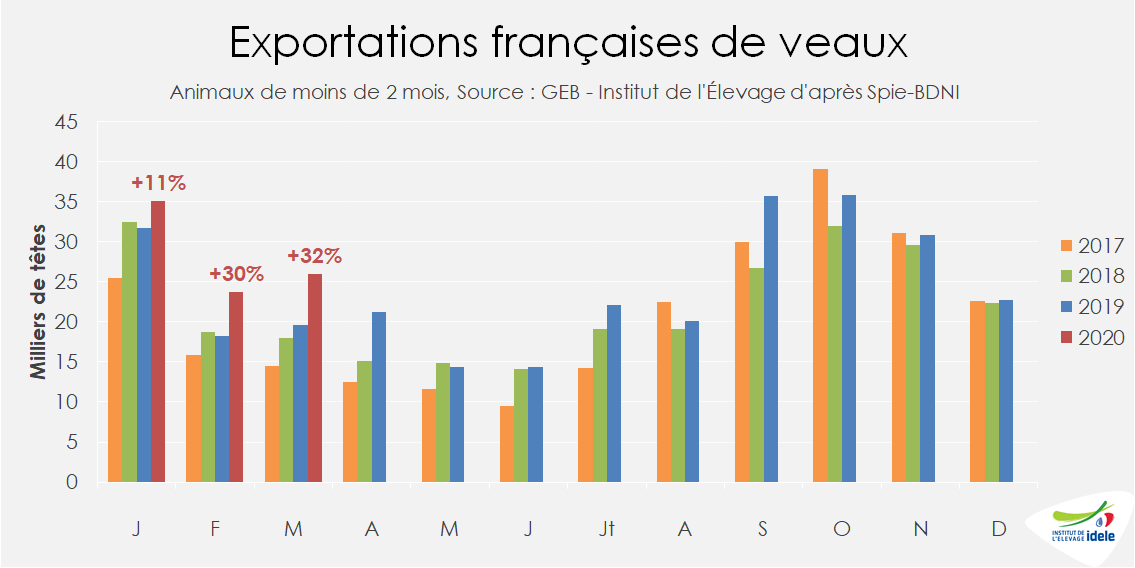

Les exportations ont progressé au 1er trimestre, mais les prix espagnols sont dégradés

Les exportations de veaux, principalement vers l’Espagne, ont nettement progressé de janvier à mars. Ils ont totalisé 93 200 têtes soit 21% de plus qu’au 1er trimestre 2019 (+20% /2018) d’après les données SPIE-BDNI.

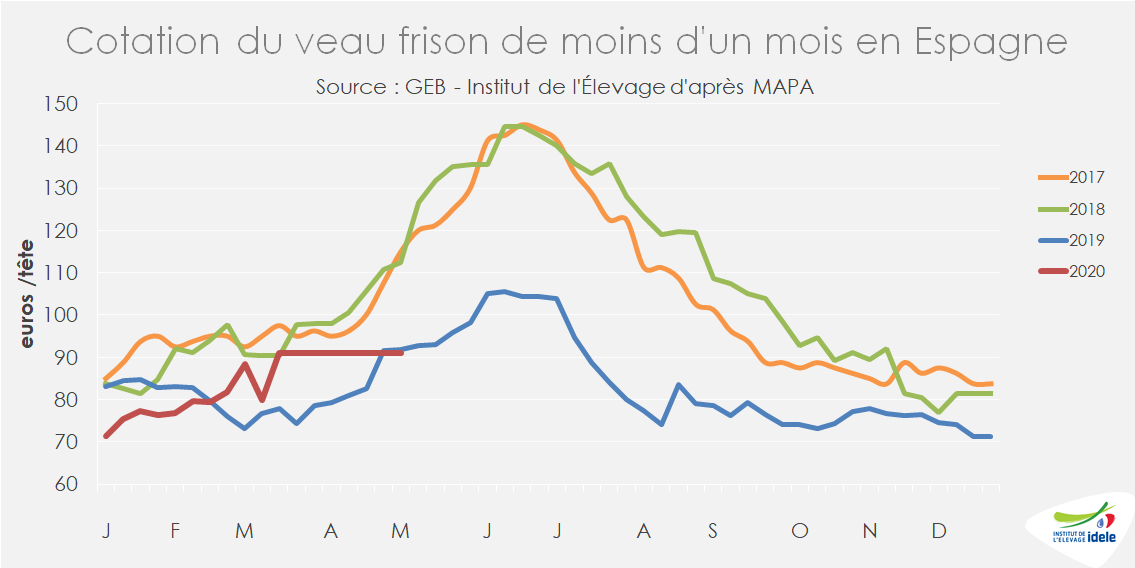

Toutefois les envois vers l’Espagne se font à des prix dégradés. Le cours du veau frison de moins d’un mois en Espagne a stagné à 91 €/tête de la semaine 13 à la semaine 18. Il est ainsi passé sous le niveau historiquement bas de 2019 (-1% /2019 et -19% /2018).

Durant le confinement, les envois ont ralenti dans un premier temps avant de revenir à un rythme habituel. Les données transmises par la DGAL indiquent que les envois de bovins vivants vers l’Espagne étaient en net recul entre les semaines 11 et 19 (-15%). Toutefois, les opérateurs indiquent que les broutards sont davantage concernés par ce repli des envois. Le repli serait plus modéré pour les veaux. En cumul sur les semaines 17 à 19, les envois de bovins vivants vers l’Espagne seraient plus proches des niveaux des deux années précédentes.

Des perspectives incertaines

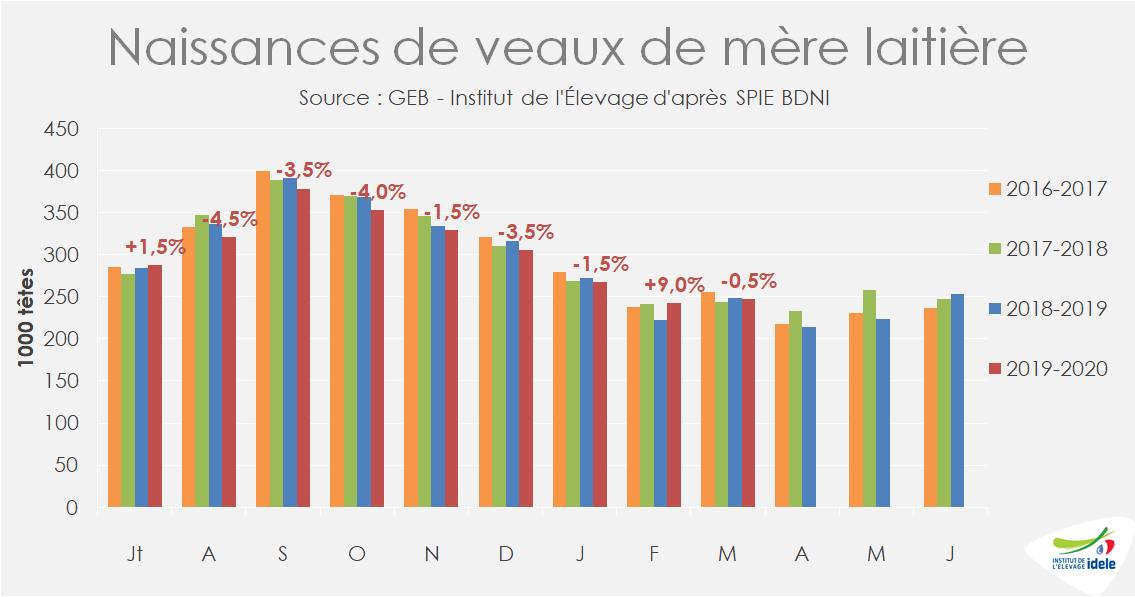

L’offre en veaux de mère laitière est toujours à l’étiage, renforcé par le repli des naissances par rapport à 2019. En mars, les 248 000 veaux nés de mère laitière (-0,5% /2019) ont porté à 2 736 000 les naissances depuis juillet 2019, soit -1,5% /2019 et -2% /2018.

Les perspectives sont incertaines pour le marché du petit veau. L’opération du « Veau de la Pentecôte » et un possible désengorgement du marché espagnol du bœuf pourraient dynamiser la demande. Toutefois, les naissances progressent habituellement de nouveau à partir de la fin juin, renforçant l’offre.