RHD à l’arrêt, achats des ménages par à-coups, réorientation du marché vers plus de haché… les équilibres sont difficiles à trouver en France comme dans les autres États membres. Heureusement, les difficultés à valoriser les déhanchés se résorbent avec l’arrivée de la saison estivale. Les flux de broutards vers l’Italie se maintiennent. Le marché du veau reste déprimé, en particulier pour les conformations modestes.

Un nouvel « équilibre » de consommation atteint en GMS ?

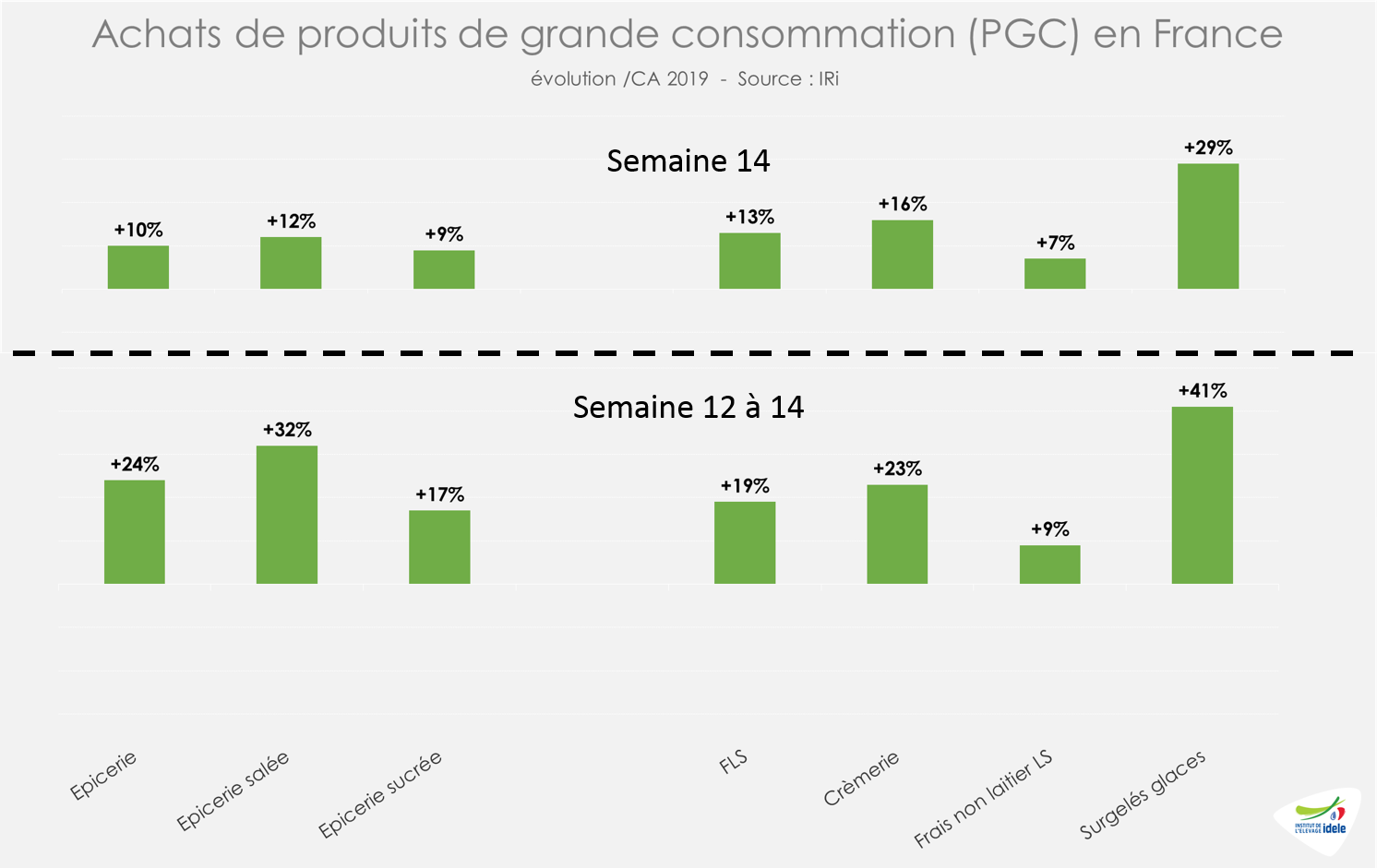

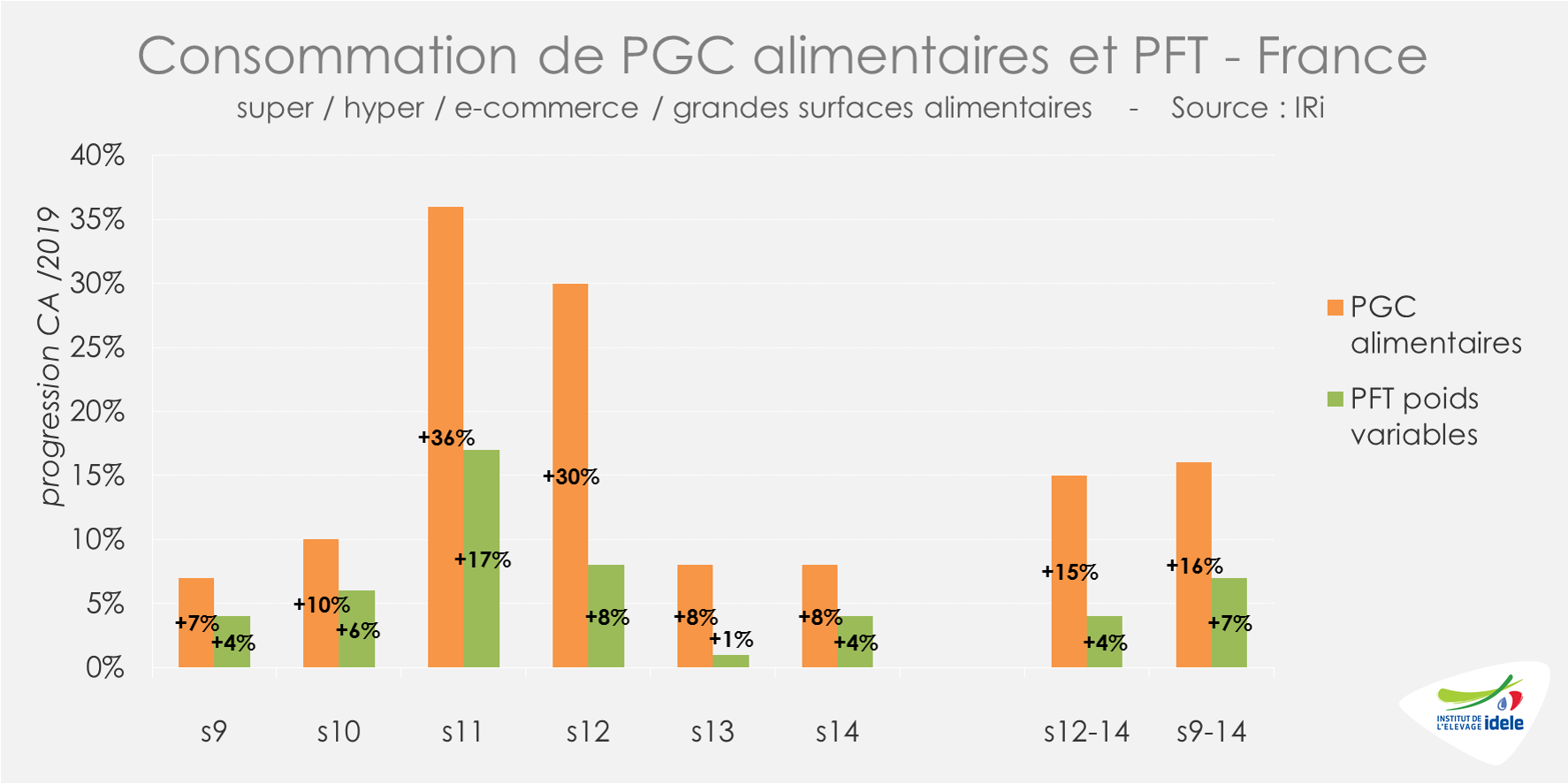

D’après l’institut IRi, en semaine 14 (se terminant le 5 avril), les achats de produits de grande consommation et de produits frais en GMS libre-service ont continué de progresser à la même allure que la semaine précédente.

Ainsi, la progression du chiffre d’affaires était de +5% /2019, comme en semaine 13. Les achats de surgelés et glaces (parmi lesquels les viandes congelées) ont progressé au même rythme que la semaine précédente (+29% contre +30% /2019 en semaine 13), de même que les produits frais non laitiers (parmi lesquels les viandes réfrigérées) : +7% /2019 en semaine 14 et +9% /2019 en cumul sur les semaines 12 à 14.

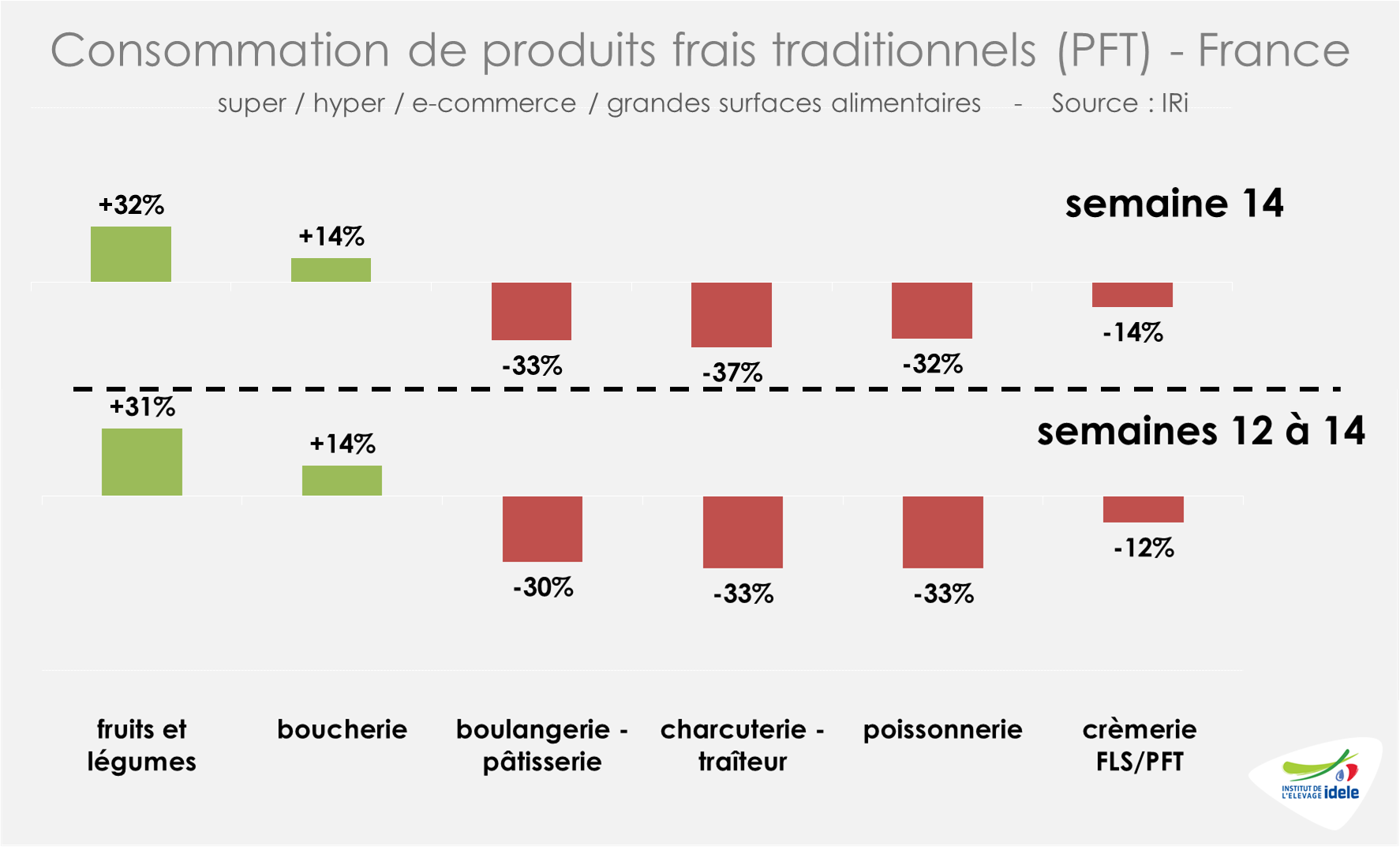

De leur côté, les achats de produits frais traditionnels, vendus à poids variable (PFT) en GMS et e-commerce, ont évolué à peine moins vite (+4% /2019 en semaine 14 contre +1% la semaine précédente). D’après l’IRi, entre les semaines 12 et 14, les achats de PFT ont progressé de +7% /2019 (contre +16% pour les PGC alimentaires).

Ce sont encore les rayons fruits et légumes et boucherie qui portent le chiffre d’affaires des PFT. En semaine 14, les achats aux rayons fruits et légumes et boucherie ont respectivement progressé de +32% et +14% /2019.

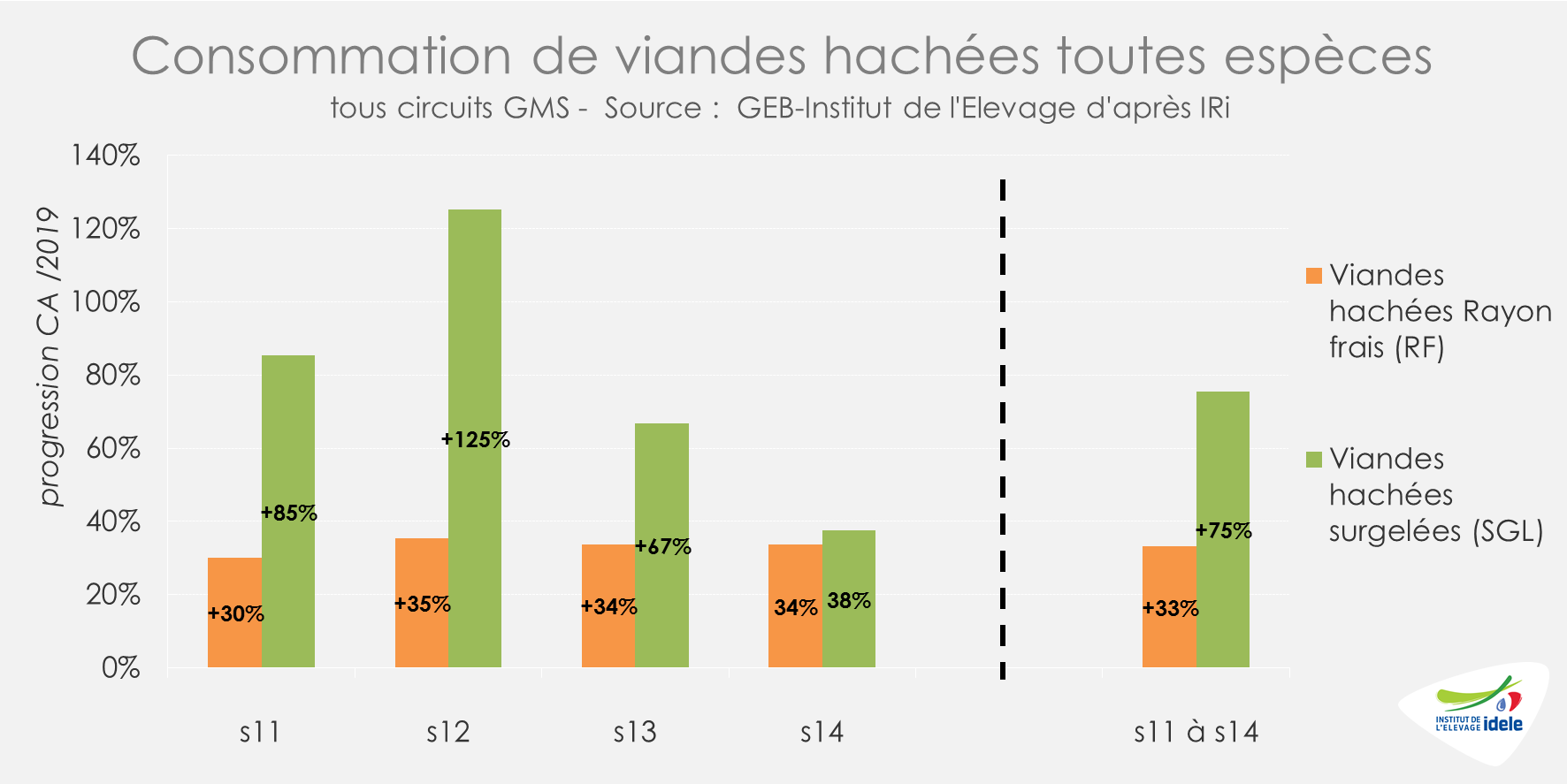

Depuis le début de l’épisode de pandémie, les achats de viandes hachées de toutes espèces ont bondi en frais, et encore plus en surgelé. Une fois les stocks initiaux constitués par les ménages, les achats de surgelés sont ensuite un peu retombés mais restent soutenus. Ainsi, les ventes de haché surgelé ont progressé au total de +75% /2019 entre les semaines 11 et 14, tandis que les achats de viande hachée réfrigérée augmentaient elles de +33% /2019.

La filière bovine française fait face à un bouleversement de ses débouchés. La RHD est toujours quasiment à l’arrêt. Les entreprises du commerce de gros spécialisées dans la RHD, qui assurent plus de 70% de l’approvisionnement du secteur, affichent une perte de chiffre d’affaires comprise entre 80 et 90% depuis le 15 mars. D’un autre côté, les ventes en GMS progressent et la consommation de viande hachée est soutenue. En l’absence de données de commerce extérieur, il reste cependant difficile de faire un bilan précis.

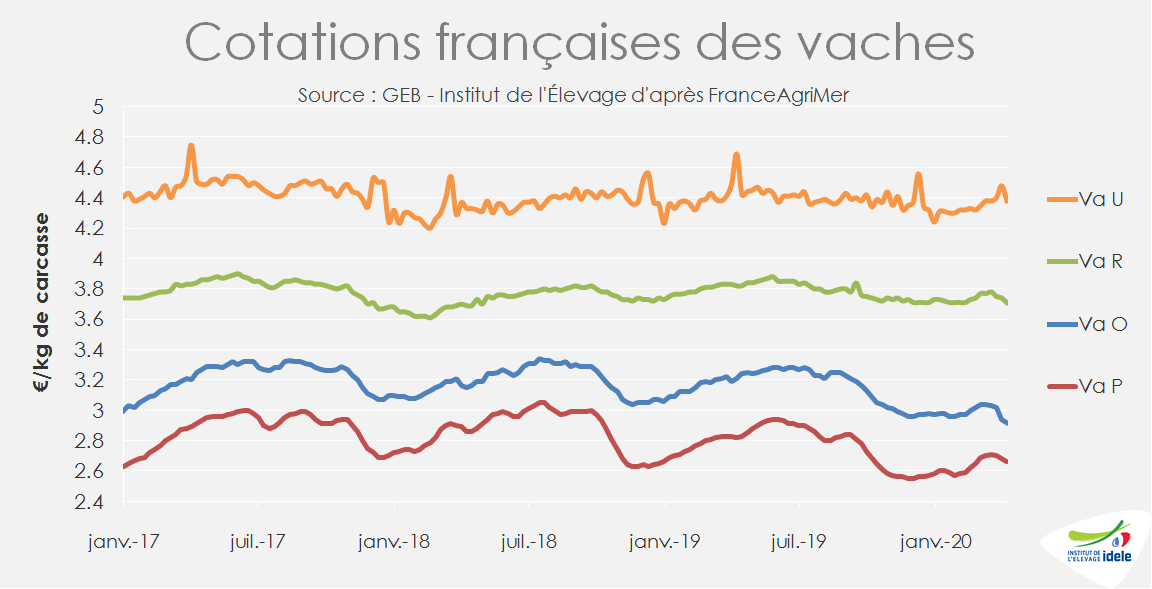

FEMELLES EN FRANCE : hausse des abattages de laitières, baisse des cours généralisée

En semaine 15, d’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont rebondi de 11% par rapport à la semaine précédente, dont +13% pour les vaches de type viande et +8% pour les vaches laitières. Les sorties de vaches laitières sont même en hausse de +10% par rapport à 2019.

Ce début d’afflux de vaches laitières pourrait être lié à la volonté affichée de réduire la production de lait, mais cela reste à confirmer. Jusqu’alors, les abattages cumulés de vaches laitières entre les semaines 11 et 15 sont toujours plus limités que l’an passé (-2% /2019), et le cheptel de souche est lui-même sérieusement réduit d’une année sur l’autre (voir l’article sur les produits laitiers).

En semaine 15, les cours des réformes ont nettement baissé, tranchant avec leur hausse saisonnière en temps normal. Le pic de prix habituel à Pâques pour les meilleures conformations a été de courte durée. Le cours de la vache U a perdu 10 centimes par kg de carcasse en une semaine pour revenir à 4,38 €/kg (-7% /2019 et +1% /2018). Les autres cotations ont poursuivi leur repli. La vache R a perdu 3 centimes, à 3,71 €/kg éc (-3% /2019 et +1% /2018). La cotation de la vache O a perdu 2 ct après la chute de 8 cts en semaine 14, à 2,92 €/kg éc (-9% /2019 et -7% /2018) et celle de la vache P a perdu 2 cts, à 2,66 €/kg éc (-6% /2019 et -7% /2018).

Les baisses de prix généralisées en Europe ont pour le moment entrainé très peu de réactions de la part des institutions européennes. Quelques mesures de portée générale ont cependant été annoncées début avril : prolongation du délai de dépôt de demandes des aides PAC jusqu’au 15 juin 2020 ; augmentation des avances des paiements directs (de 50% à 70%) et des paiements de développement rural (de 75% à 85%)… Le Commissaire à l’agriculture Janusz Wojciechowski a surtout mis en exergue la possibilité pour les États Membres de verser des aides exceptionnelles au plafond largement réévalué (jusqu’à 120 000 € par ferme), tout en mobilisant pour cela les fonds encore disponibles du 2nd pilier. Selon la Commission, 6 à 17 milliards € seraient encore mobilisables en 2020 dans l’ensemble des Etats Membres, citant la France où la réserve des fonds issus du 2nd pilier encore non alloués/dépensés s’élèverait à 18%. Poussée notamment par l’Irlande (cf. partie Irlande), la question du soutien à l’élevage bovin viande devrait être abordée lors du prochain Conseil des Ministres de l’Agriculture le 27 avril.

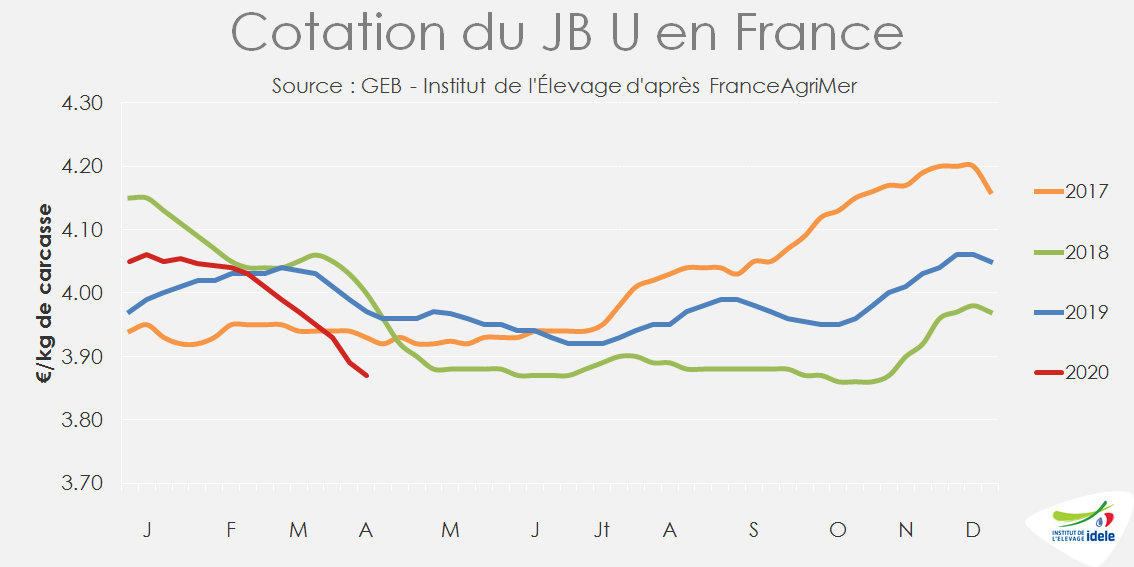

JB EN FRANCE : la baisse des cours se poursuit

La baisse des cours des JB se poursuit. Elle s’explique selon les opérateurs par les difficultés à bien valoriser tous les quartiers ou muscles exportés vers les principaux clients de la France, Italie, Grèce et Allemagne. L’arrivée de la saison estivale permet toutefois de valoriser plus de pièces de déhanchés. Seuls les filets restent problématiques.

En semaine 15, la cotation du JB U a de nouveau perdu 2 centimes pour tomber à 3,87 €/kg de carcasse (-3% /2019 et 2018). Celle du JB R a chuté de 3 centimes à 3,68 €/kg (-3% /2019 ; -4% /2018). Cette même semaine, les abattages de JB de type viande ont rebondi de 12% par rapport à la semaine précédente, mais restaient 12% sous leur niveau de 2019.

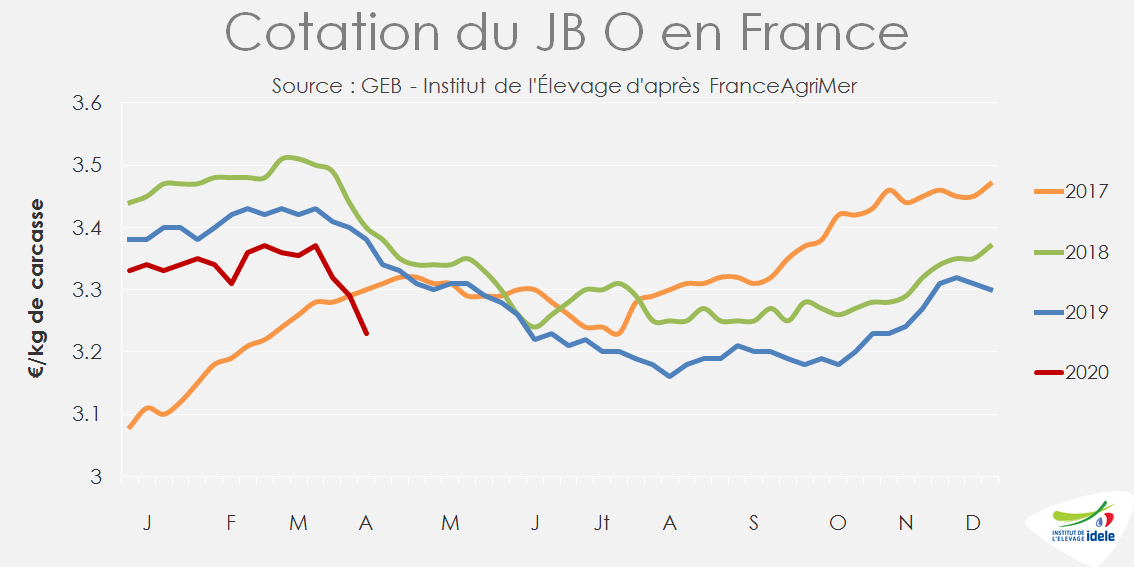

Les abattages de JB laitiers restent à des niveaux très faibles, toujours -30% par rapport à 2019 en semaine 15 et -1% par rapport à la semaine précédente. Ces animaux sont d’habitude destinés en plus grande proportion à la RHD et, quand ils entrent en GMS, c’est en complément de l’offre de vaches laitières, qui sont actuellement plus nombreuses et surtout moins chères. La cotation du JB O a chuté de 6 centimes en semaine 15, à 3,23 €/kg (-4% /2019 ; -5% /2018).

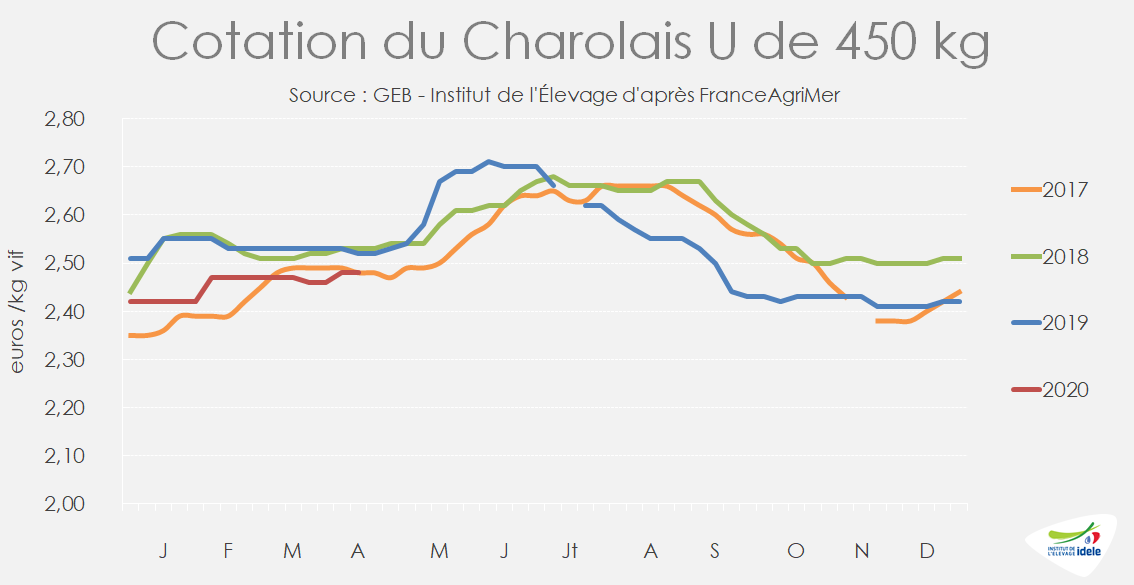

GROS BOVINS MAIGRES : Les prix restent stables

En semaine 15, la demande italienne ferme rencontre une offre limitée en broutards : les cours se maintiennent. La demande espagnole en vif français a chuté par rapport à l’an passé tandis que les envois vers les pays tiers sont très limités du fait des contraintes liées à la pandémie.

Les prix des gros bovins maigres sont reconduits en semaine 15, toujours sous leurs niveaux des deux années passées. Le Charolais U de 450 kg cotait 2,48 €/kg vif (-2% /2019 et 2018) tandis que le Limousin E de 300 kg cotait 3,03 €/kg sans changement depuis la mi-février (-4% /2019 ;-2% /2018). Les cours de la Limousine E de 270 kg et de la Charolaise U de 270 kg se sont aussi maintenus à 2,75 et 2,55 €/kg, soit respectivement -1% et -4% /2019.

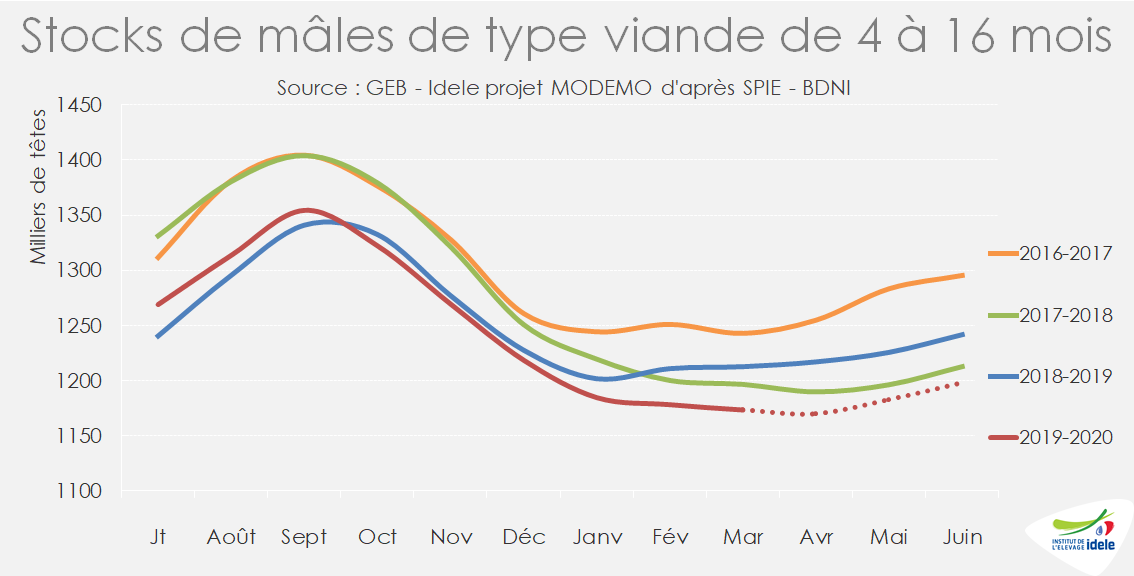

Le creux saisonnier des disponibilités est encore amplifié par le recul des naissances en 2019. La modélisation MODEMO estime que le stock de mâles de type viande de 4 à 16 mois en avril est en recul de -4% /2019 et de -2% /2018.

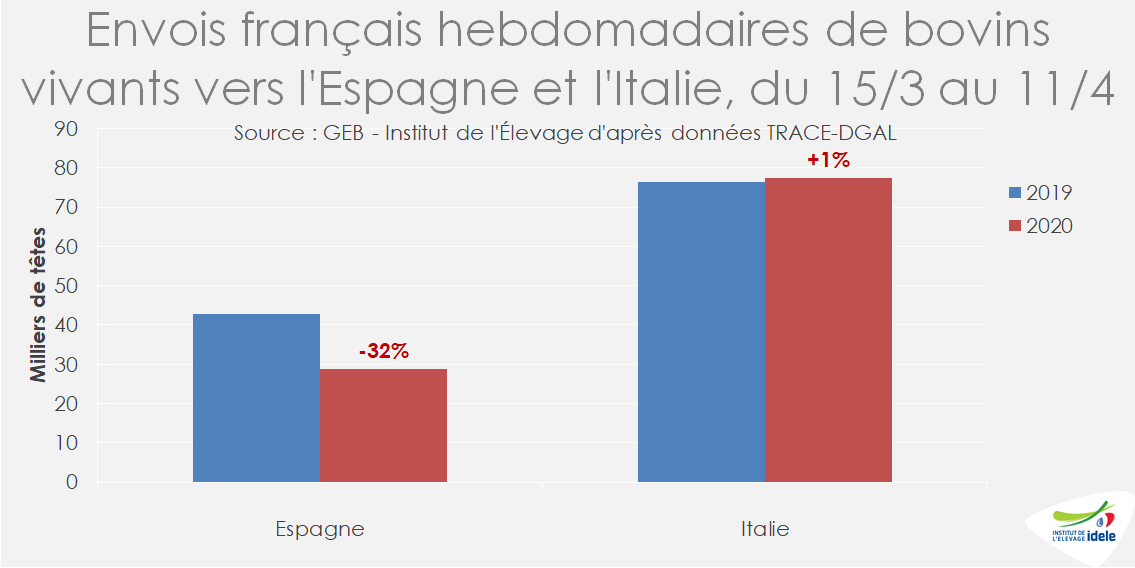

D’après les données TRACE transmises par la DGAL, les envois en vif vers l’Italie ont rebondi en semaine 15 (+6% /2019) portant les envois du 15 mars au 11 avril à 77 300 têtes, soit un total légèrement supérieur à l’an passé (+1% /2019). Avec la hausse des achats en GMS, où les produits « filières » font la part belle au animaux nés en France, les sorties de JB finis se sont accélérées en mars. Ainsi, même si les abattages sont actuellement un peu ralentis, il reste des places à remplir dans les ateliers d’engraissement.

Vers l’Espagne, les envois ont rebondi en semaine 15 par rapport à la précédente à près de 6 300 têtes, mais restent très inférieurs à ceux des années précédentes. Au global sur les 4 dernières semaines disponibles (depuis le 15 mars), les exportations ont reculé de -32% /2019 à 28 900 têtes. On ne dispose pas de la part des veaux nourrissons et celle des broutards dans ce total, mais, selon plusieurs exportateurs français, les broutards sont particulièrement affectés avec des exigences de baisses de prix des engraisseurs. En effet, le marché ibérique de la viande est encombré et les prix commencent à se dégrader.

Les exportations vers les pays tiers sont toujours très limitées. Le commerce avec l’Algérie est contraint par le confinement et les difficultés financières du pays liées à la chute des prix des hydrocarbures. Les mesures de confinement ne permettant pas le bon déroulement des procédures de contrôle sanitaire habituelles, les envois vers la Tunisie sont à l’arrêt.

ITALIE : les achats restent en hausse, mais la viande importée est davantage présente dans les rayons

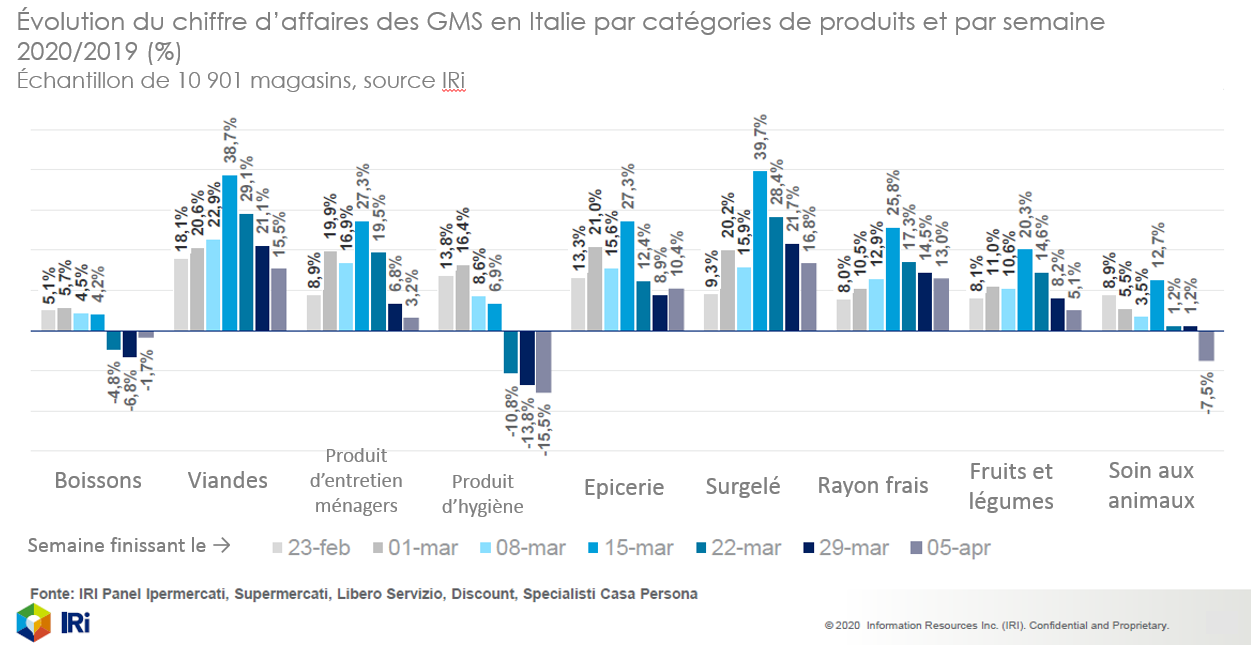

Les achats de viande par les ménages italiens restent en forte hausse en raison du report de la restauration sur la consommation à domicile. Après un pic à +39% /2019 en semaine 11, la hausse des achats de viandes en GMS est toutefois retombée à +15,5% en semaine 14 d’après le panel IRi.

D’après plusieurs opérateurs italiens, il semblerait que les viandes importées, notamment des globes français et irlandais, commencent à prendre davantage de place dans les rayons des GMS, à des prix très compétitifs (1€ moins cher que les globes italiens). Cela ralentirait la demande pour la viande italienne produite à partir de broutards français qui constitue en temps normal le produit « filière » des GMS, occupant le cœur des linéaires.

Les aloyaux, dont le principal débouché était la restauration, passent en vente au détail, mais au prix d’une perte de valeur. Les industriels doivent donc compter sur une revalorisation du globe pour équilibrer les prix, ce qui est compliqué dans un contexte de concurrence accrue.

Enfin, les marchés du 5ème quartier sont à la peine : le prix des peaux est au plus bas en raison de la fermeture des tanneries qui n’ont actuellement plus de débouchés (que ce soit pour l’industrie automobile ou du luxe) et les abats sont également fortement impactés par la réduction de la demande à l’export et en interne.

Les abattages de vaches de réformes sont réduits au strict minimum : abattages d’urgence et quelques vaches pour des approvisionnements d’appoint (plats préparés, élaborés surgelés bien qu’ils soient peu consommés en Italie). En effet, la viande de réforme est en grand majorité destinée soit à l’exportation notamment vers la France, où la demande pour la viande importée a très fortement chuté, soit au segment de la RHD pour la production de burgers (en fast-foods ou en restauration à table). Les steaks hachés achetés par les ménages sont eux le plus souvent issus de JB et génisses. Les steaks hachés surgelés, souvent à base de viande de vaches, restent très minoritaires dans les achats des ménages en Italie.

Face à la crise économique et sociale qui a déjà des impacts forts sur les revenus de certains ménages, notamment dans le Sud, le Gouvernement italien va financer des bons d’alimentation à hauteur de 400 millions d’euros, chargeant les communes de les consacrer aux personnes qui n’ont pas d’argent pour se nourrir.

Enfin, le Conseil des ministres italien a adopté lundi 6 avril un plan de soutien de 400 milliards d’euros en faveur des entreprises, afin de leur assurer des liquidités.

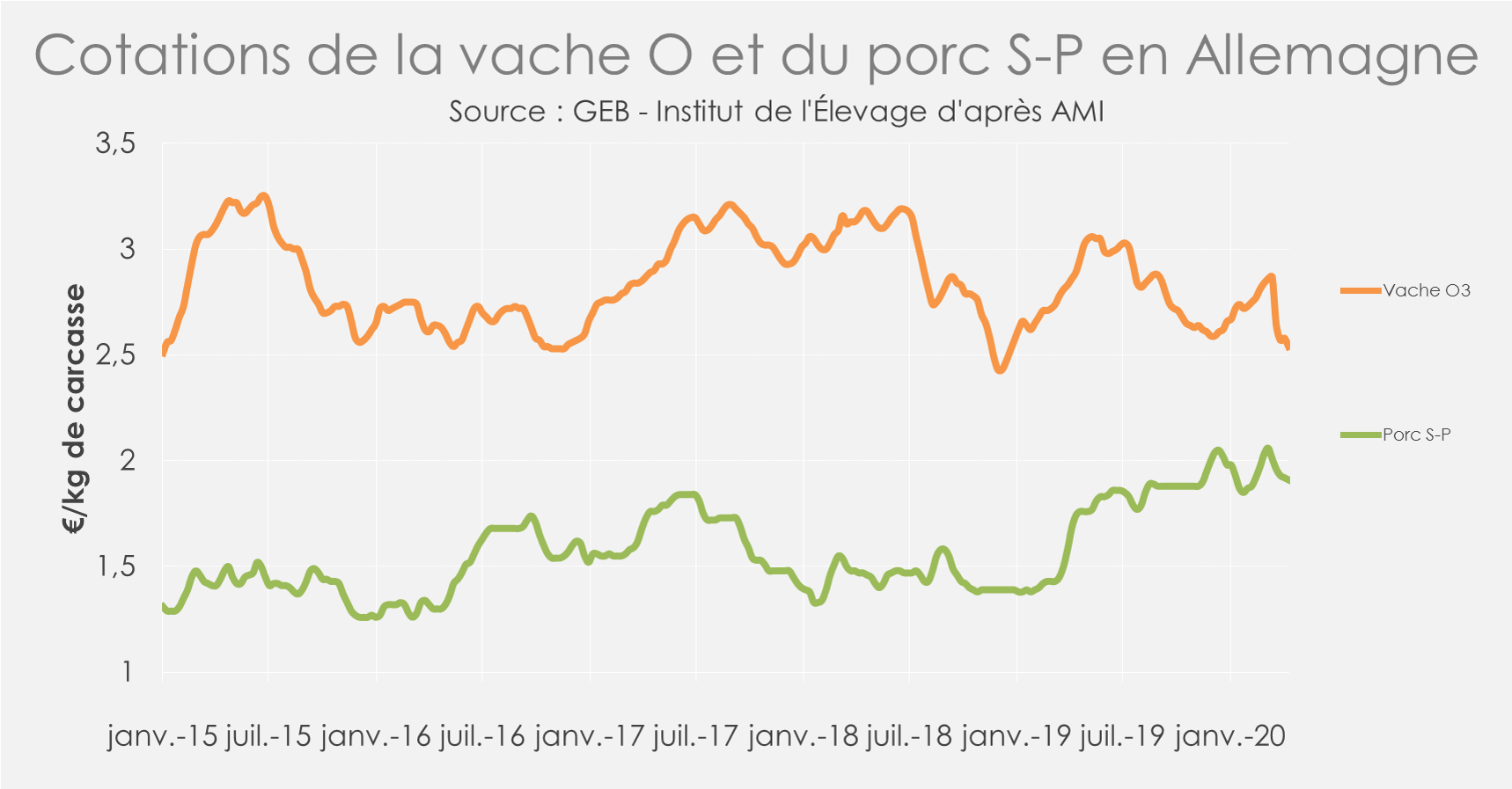

ALLEMAGNE : activité des abattoirs toujours faible, alors que la chute des prix n’est pas encore enrayée

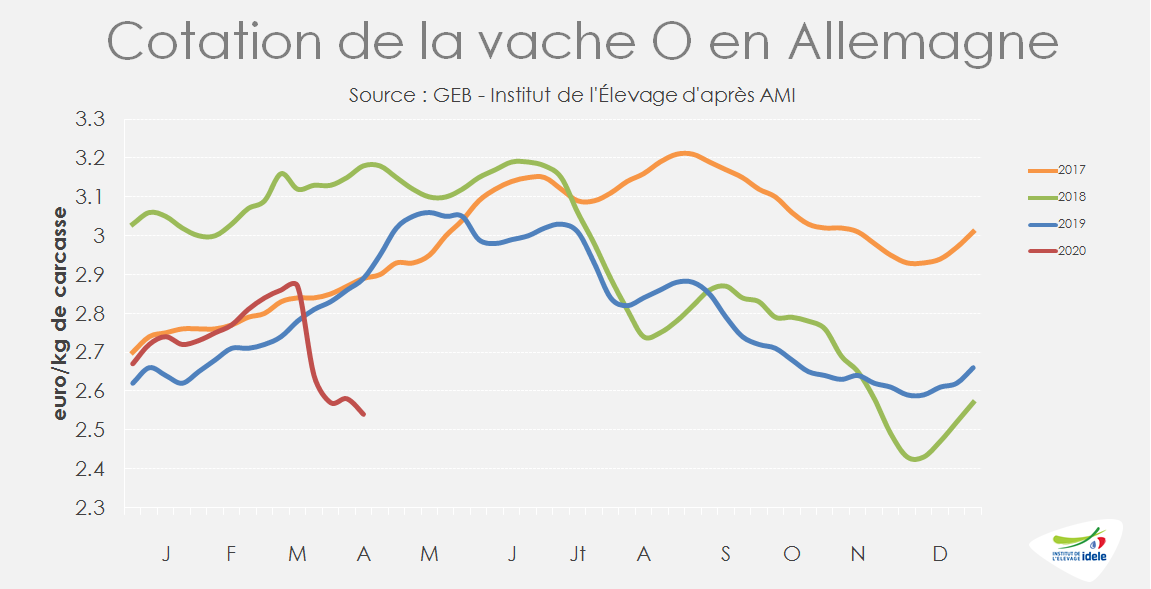

Le marché allemand est toujours sous la pression de la crise Covid-19. Les abattages demeurent limités. D’après l’indicateur hebdomadaire d’AMI, les abattages de vaches sont ainsi à nouveau en retrait en semaine 15 (6 au 12 avril). Mais l’analyse à la semaine est compliquée par les fêtes de Pâques : en 2019, les 19 et 21 avril étaient fériés. En 2020, c’étaient les 10 et 13 avril. En cumul sur les semaines 12 à 15, la baisse atteindrait ainsi -11% /2019, mais avec deux jours fériés en plus.

Les prix restent sous pression, en particulier pour les vaches. Après une pause en semaine 14, les cours repartent à la baisse avec la faible activité des abattoirs. La contraction du débouché RHD et les difficultés à l’export continuent de peser.

En semaine 15, le cours de la vache O a de nouveau perdu 4 centimes par rapport à la semaine précédente, à 2,54 €/kg de carcasse (-12% /2019, -20% /2018). Sur les quatre dernières semaines, la cotation a ainsi perdu 33 centimes (-11%). Les cours des vaches P et R suivent. Ils ont respectivement perdu 23 et 32 centimes en quatre semaines. Ils s’établissent respectivement à 2,12 €/kg de carcasse (-9% /2019, -18% /2018) et 2,69 €/kg de carcasse (-12% /2019, -20% /2018).

En parallèle, le commerce européen de viande porcine subit de plein fouet les effets de la pandémie de coronavirus avec des réductions d’activité et des annulations de commandes. L’Allemagne est particulièrement touchée. Le cours du porc allemand a ainsi perdu 15 centimes (-7%) depuis le début du mois de mars, à 1,91 €/kgéc. L’extension du foyer de de fièvre porcine africaine (FPA) à l’ouest de la Pologne avec plus de 200 cas identifiés pourrait peser sur le commerce allemand en cas d’expansion sur son territoire alors que la consommation chinoise semble repartir à la hausse.

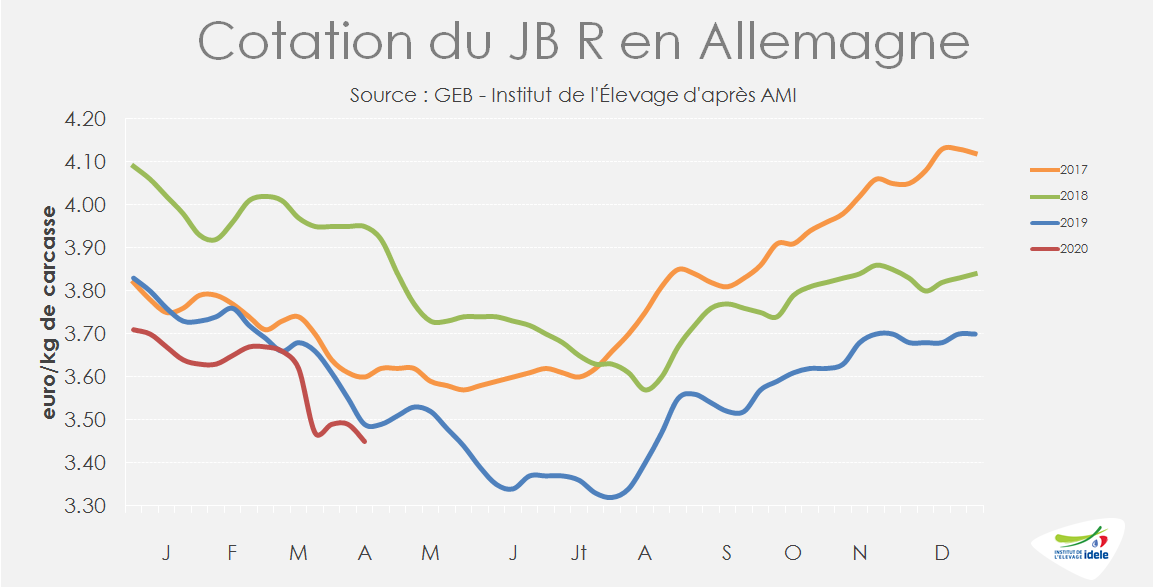

Les cotations des jeunes bovins sont également reparties à la baisse en semaine 15, face à la difficulté à trouver des débouchés en Europe, à 3,50 €/kg de carcasse pour le JB U et 3,45 €/kg pour le JB R (-1% /2019 ; -13% /2018). Comme pour les vaches, les abatteurs freinent les abattages. Ils ont reculé de 6% /2019 sur les 4 dernières semaines connues pour les JB et de 37% pour les génisses.

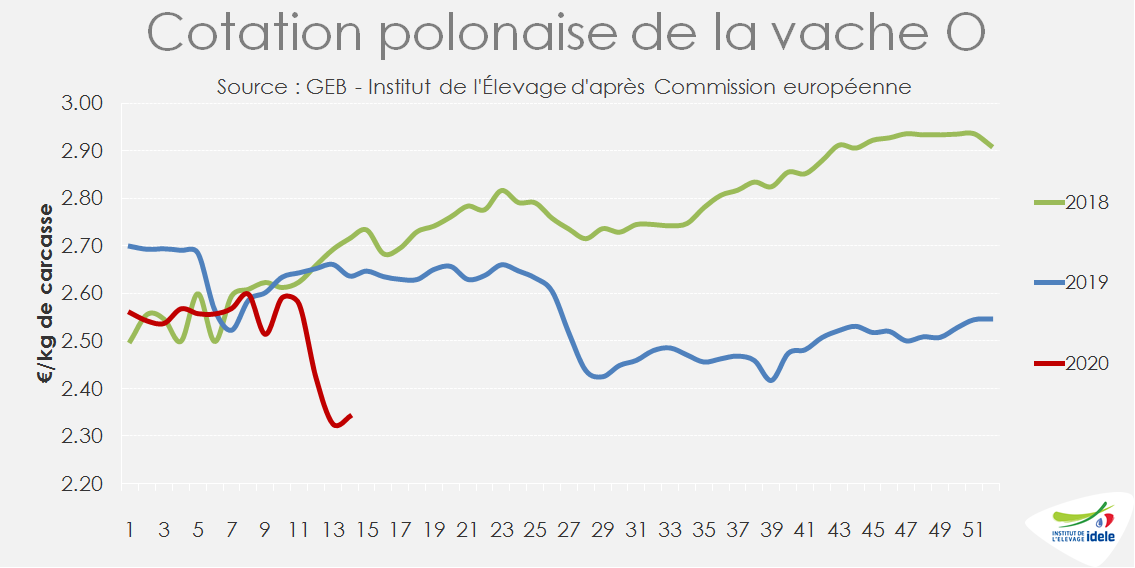

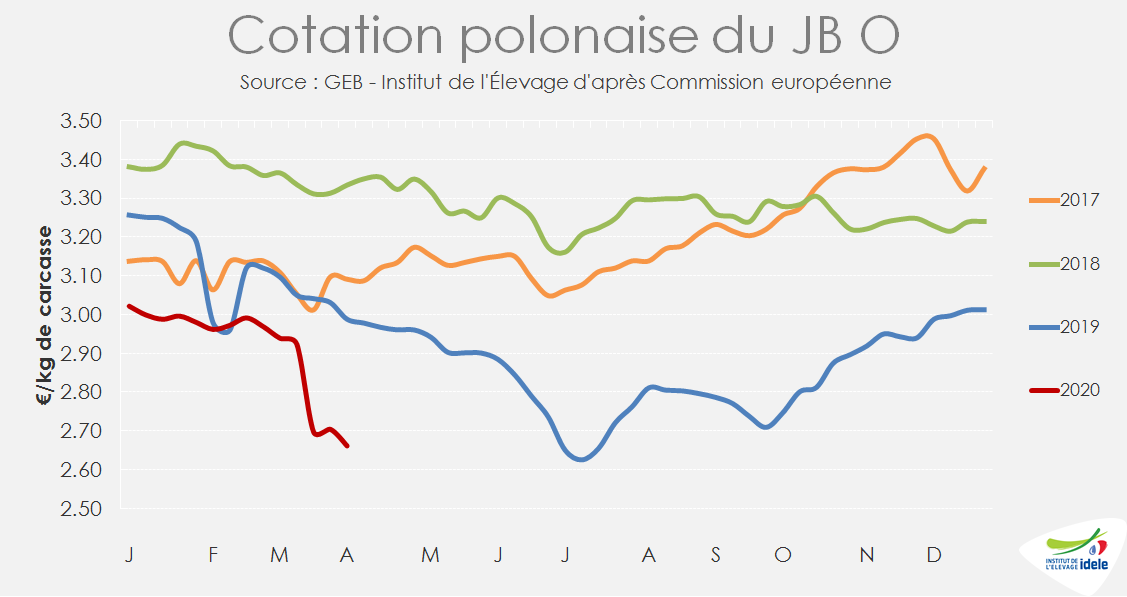

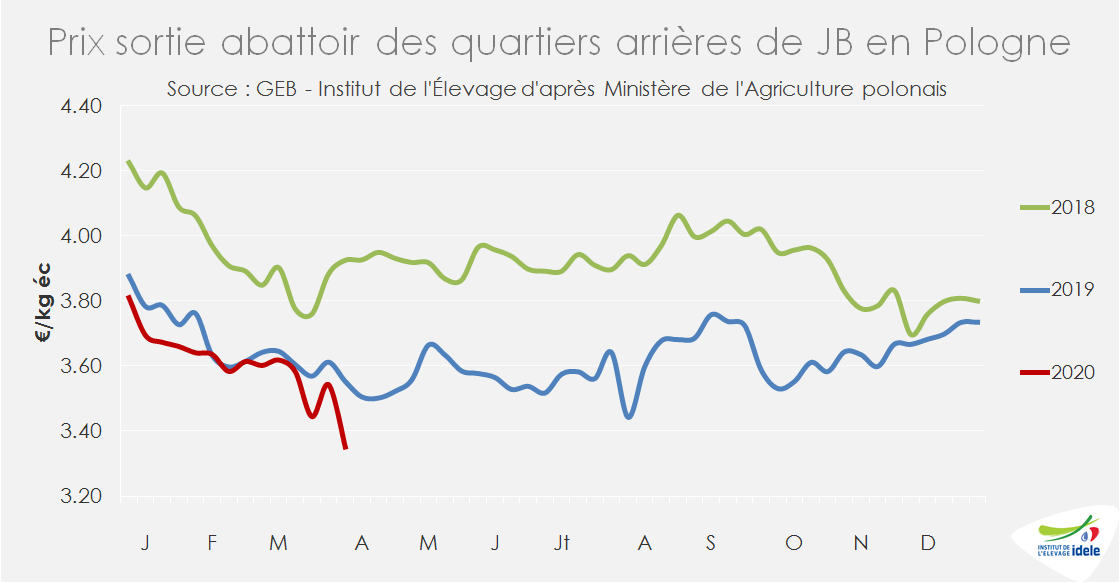

POLOGNE : la déprime continue

La Pologne étant très dépendante de l’exportation vers les autres États membres pour la valorisation de sa viande bovine, qui est écoulée principalement en restauration, de nombreux abatteurs ont préféré freiner la production en ne travaillant que 2 ou 3 jours dans la semaine. Après une baisse de 6% en semaine 11 par rapport à la semaine 10, les abattages de bovins se sont réduits de 36% en semaines 12. Ils ont ensuite rebondi de 14% en semaine 13 d’une semaine à l’autre, mais ont rebaissé de 2% en semaine 14.

Faute de demande, les prix à la production ont littéralement plongé. En 5 semaines, la cotation du JB O polonais a perdu 31 centimes pour tomber en semaine 14 à 2,66 €/kg de carcasse (-10% /2019 et -20% /2018). Celle de la vache O a stoppé sa baisse en semaine 14, mais à 2,34 €/kg de carcasse elle reste à un niveau très bas (-11% /2019 et -21% /2018).

Les prix sortie abattoirs sont également orientés à la baisse, notamment ceux de quartiers arrières de JB qui sont tombés à 3,35 €/kg équivalent carcasse d’après le Ministère de l’Agriculture polonais (-6% /2019 ; -14% /2018).

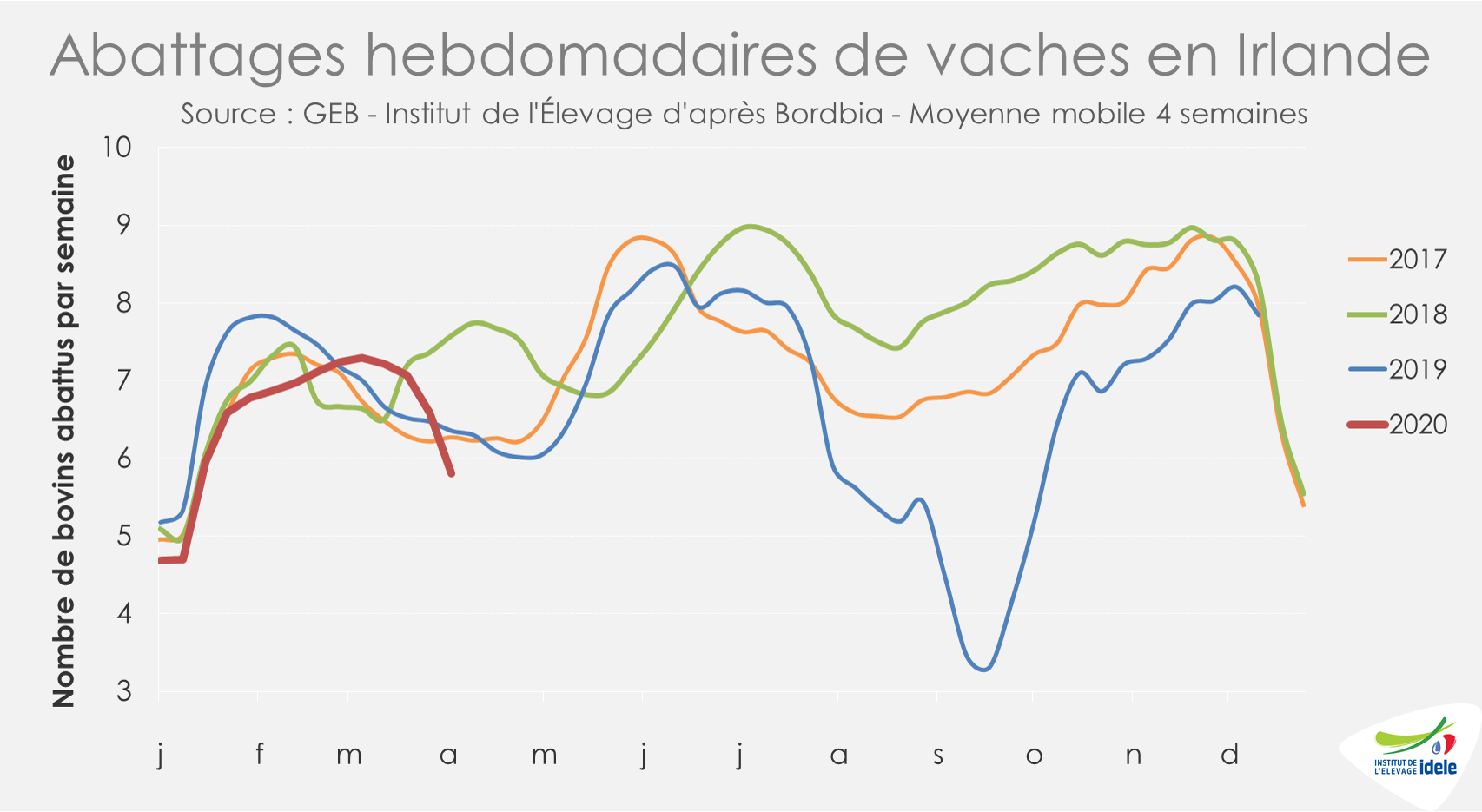

IRLANDE : entre recul des abattages et poursuite de la spirale de baisse des cours

D’après Bord Bia, les ventes de viande bovine irlandaise ont été dynamiques ces dernières semaines dans les commerces de détail et les boucheries. Cependant, les ventes sur le marché irlandais ne représentent pas 10% du débouché habituel et c’est très loin de compenser les pertes occasionnées par les pertes des débouchés notamment vers l’export (pour la RHD et la transformation). En effet, en 2019, près de 60% des exportations de viande bovine irlandaise étaient destinés à la RHD et la transformation. Actuellement, ces débouchés sont très limités sur la plupart des marchés. Les ventes de découpes d’arrière en RHD ainsi que la viande bovine destinée à la transformation et habituellement écoulée sous forme de burgers dans les grandes chaînes de restauration rapide peinent à trouver preneur, malgré d’importantes opérations de promotion, notamment vers le Royaume-Uni, l’Italie ou encore l’Allemagne.

La raréfaction des débouchés entraînerait d’ailleurs la congélation par certains opérateurs pour le report des ventes avec cependant une perte de valeur. Ainsi, toutes les catégories sont désormais concernées par la baisse des cours. Mais avec la fermeture des principaux circuits de RHD et des exportations fortement restreintes, ce sont les prix des vaches de réforme qui subissent les plus fortes diminutions. En semaine 14, le cours de la vache O était à nouveau en chute, à 2,59 €/kg éc (+5% /2019 ; -15% /2018) soit 23 centimes de moins en une semaine (-8%). La cotation du bœuf R a perdu 11 centimes (-3%), à 3,53 €/kg éc (-3% /2019).

En semaine 15, l’indicateur hebdomadaire d’abattages de Bord Bia montre le ralentissement de l’activité des abattoirs agréés à l’export. Sur les quatre dernières semaines (12 à 15), les abattages de gros bovins ont diminué (-7% /2019). Ce sont notamment les abattages de vaches qui flanchent (-9% /2019), faute de demande. Il faut aussi souligner que la filière laitière est sans doute moins touchée en Irlande que sur le Continent, fabricant essentiellement des commodités stockables et bénéficiant du coût de production le plus bas en UE : il n’y a pas d’incitation à baisser la collecte, et les conditions climatiques sont actuellement correctes. L’activité d’abattage devrait maintenant continuer de diminuer dans les prochaines semaines d’après Bord Bia, en lien avec des disponibilités plus limitées après un 1er trimestre dynamique.

Face à cette situation difficile, l’Irish Farmer’s Association (IFA) a réitéré ses demandes concernant notamment les secteurs bovins et ovin viande auprès du Ministre de l’agriculture le 10 avril dernier. Le Ministre a confirmé qu’il présenterait à l’UE des arguments solides en faveur de paiements directs aux éleveurs de bovins et d’aides au stockage privé pour les secteurs de la viande bovine et des produits laitiers.

L’IFA a précisé que les éleveurs de bovins ne pourront tenir jusque-là. « Le Ministre doit agir à court terme pour soutenir les producteurs de bœuf ». L’IFA demande notamment de débloquer immédiatement les 24 millions d’euros non dépensés dans le cadre du plan Beef Exceptional Aid Measure (BEAM). Ce plan cofinancé par Bruxelles et qui date de mi 2019, visait à améliorer la résilience de la filière de la viande bovine irlandaise, alors déstabilisée à l’aube du Brexit.

Pour stimuler la consommation, Bord Bia recentre ses campagnes de promotion. Si, comme partout ailleurs, la viande hachée se vend bien dans les supermarchés et les boucheries, l’organisation veut stimuler les ventes de découpes dans les commerces de détail. Une campagne télévisée est ainsi en cours en Irlande pour encourager les consommateurs à acheter de la viande bovine et notamment du piécé. Ailleurs en Europe, Bord Bia a lancé une campagne internet en Italie et une campagne en point de vente en Allemagne pour stimuler les ventes de viande bovine irlandaise.

Les opérateurs attendent désormais beaucoup du retour à l’achat du marché chinois, pays qui semble se relever de la pandémie. Le secteur de la RHD du pays, qui, en février et pendant la majeure partie du mois de mars se limitait aux livraisons, a vu en semaine 15 près de 90% des restaurants reprendre un service normal, mais avec une fréquentation réduite. C’est le cas de l’enseigne McDonald’s, qui a rouvert 95% de ses restaurants en Chine.

ROYAUME-UNI : les prix des vaches dévissent, la question de la valorisation du haché se pose

Comme au sein de l’Union Européenne, la pandémie de Covid-19 restructure complètement les modes de consommation au Royaume-Uni. D’après Kantar, un montant supplémentaire de 1,4 milliard de livres sterling a été dépensé par les ménages dans l’alimentaire au cours des quatre semaines se terminant le 22 mars 2020 (+22% /2019), juste avant la mise en œuvre des mesures (tardives) de confinement. La viande, le poisson et la volaille ont nettement progressé (+24% /2019). Concernant la viande bovine, les ménages ont acheté plus de viande hachée (+45% /2019). Mais toutes les découpes de bœuf ont connu une augmentation significative des volumes achetés : +51% les rôtis, +20% pour les steaks…

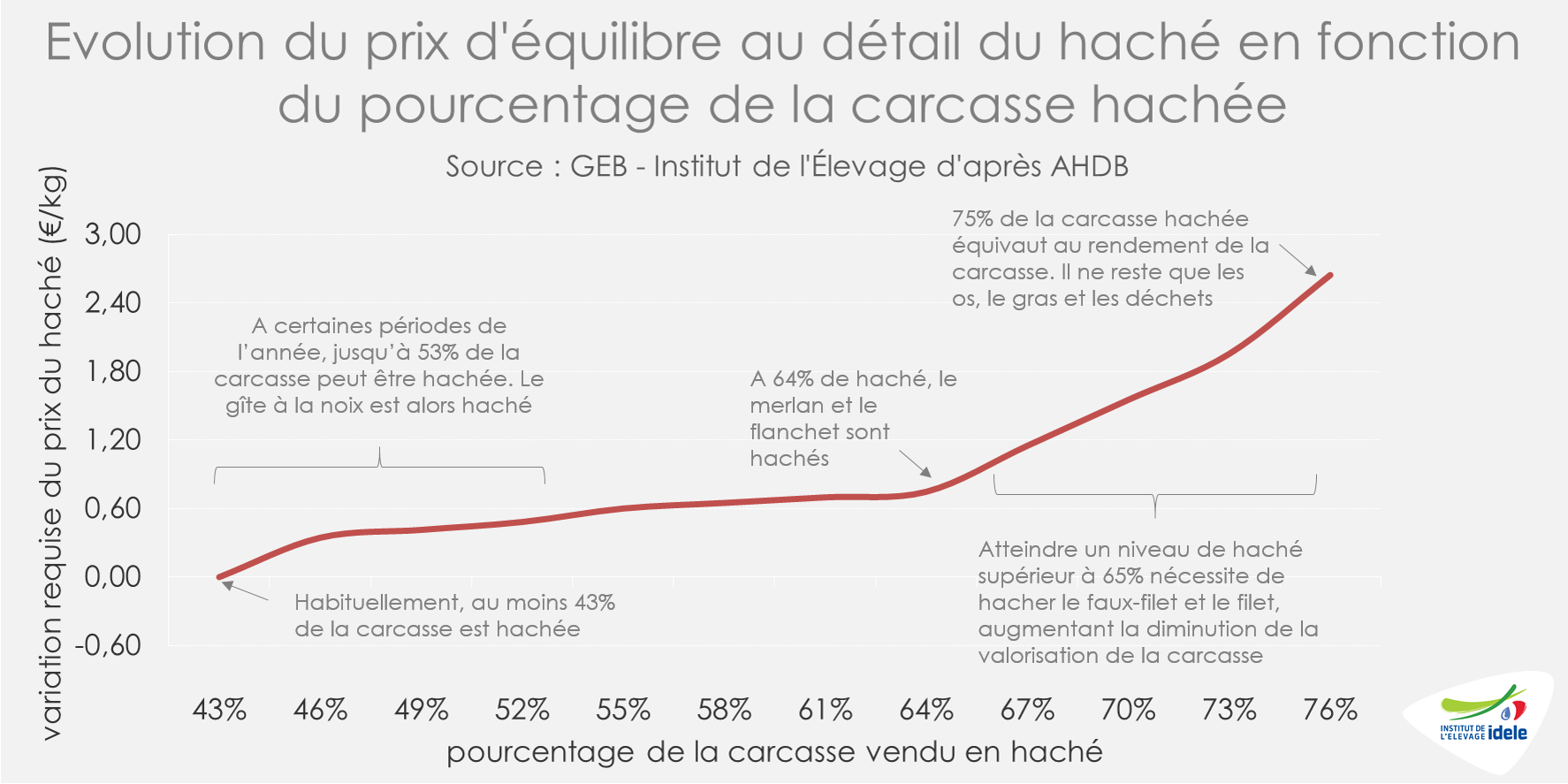

Mais, en fin de période, seule la vente de haché a nettement progressé. Cette tendance se poursuit depuis et pose, comme en France, des questions d’équilibre matière. D’après AHDB, la question de la revalorisation du haché se pose au sein de la filière bovine britannique. Les découpes à haute valeur ajoutée (aloyau) seraient désormais stockées dans les congélateurs des industriels, à cause de la quasi-disparition de la consommation en RHD. Si les transformateurs britanniques devaient continuer de répondre à une demande croissante en viande hachée, en y intégrant des découpes plus qualitatives, cela pourrait dégrader considérablement la valeur de la carcasse sans une augmentation du prix de la viande hachée. Et pour le moment les prix au détail sont à la baisse : les prix en GMS de la viande bovine hachée maigre (-4%) comme standard (-1%) en semaine 15 reculent par rapport à la semaine 14, après avoir stagné pendant 3 semaines.

En temps normal et en moyenne au Royaume-Uni, 43% du poids de la carcasse, soit environ 57% de la viande bovine nette, sert à faire de la viande hachée même si cette proportion est variable suivant les opérateurs et la saison (32% de la carcasse sert à la production d’autres découpes, les 25% sont les os, le gras, les pertes diverses dont celles liées à la maturation). Cette proportion peut augmenter jusqu’à 53%. D’après une étude d’AHDB, augmenter de 10% la part de carcasse hachée, sans revalorisation, entraînerait une baisse du prix de détail moyen de la carcasse d’environ 79 £/tête (91 €) pour une carcasse de 345 kg.

L’analyse d’AHDB propose également un barème de variation du prix en fonction de l’évolution de la proportion de carcasse hachée. Par exemple, avec un niveau de carcasse hachée de 64% (soit 85% de la viande nette), le prix de détail moyen de la viande hachée devrait augmenter de 0,65 £/kg (0,75 €) pour compenser la perte liée à l’intégration de découpes plus qualitatives :

En attendant, les cotations des différentes catégories de bovins sont impactées de manière différente, mais le marché est sous pression. En devise locale, les cotations des génisses se maintiennent mais celles des bœufs baissent légèrement. Par contre, les cours des vaches de réforme poursuivent la chute entamée en semaine 13. En effet, la viande de vache est souvent exportée et la demande à l’export a fortement chuté via des difficultés logistiques et de changement de comportement des consommateurs. De plus, la demande au Royaume-Uni change également en raison du transfert de la RHD vers le commerce de détail et cela affecte particulièrement le marché de la vache actuellement. Il existe actuellement une très forte demande en viande hachée sans hausse de prix. En semaine 14, le cours de la vache O chute en livres comme en euros. Il atteint ainsi 2,70 €/kg (-8% /2019 ; -17% /2018), soit 9 centimes de moins en une semaine (-3%).

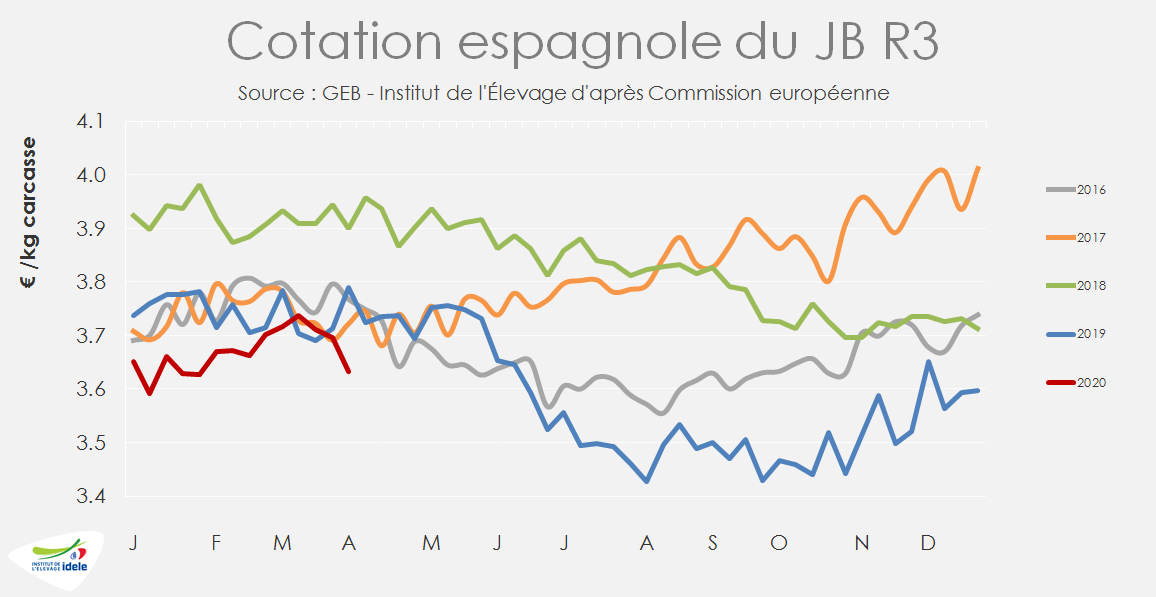

ESPAGNE : les prix commencent à faiblir

En Espagne, l’export de bovins finis vers le bassin méditerranéen se maintient à l’approche du Ramadan. Mais cela ne suffit plus à contrebalancer la forte pression exercée sur les prix des carcasses. Le report de la restauration vers la consommation à domicile n’est en effet pas total et les ventes de carcasses vers l’Italie et l’Algérie subissent un coup de frein. En semaine 14, la cotation du JB R3 a perdu 6 centimes pour tomber à 3,63 €/kg de carcasse (-4% /2019 ; -7% /2018). Celle du bovin de 8-12 mois R3 (catégorie Z) a perdu 5 centimes pour tomber à 3,79 €/kg, contre 3,92 en 2019.

VEAUX : la filière se mobilise dans un marché dual

Après le coup d’arrêt brutal en semaine 13, les abattages de veaux sont en moindre recul en semaine 14 et se rétablissent quelque peu en semaine 15. Le marché reste très difficile pour le veau O alors que les conformations supérieures souffrent moins de la crise. La filière compte sur la campagne de communication lancée en semaine 16 pour stabiliser la situation.

Mi-avril, les difficultés logistiques et l’indisponibilité du personnel restent surmontables pour la filière veau. Néanmoins avec la fermeture des débouchés RHD et la demande chaotique en grandes surfaces, les abattages ont accumulé un important retard à partir de la semaine 13. La période de Pâques est en outre peu propice à la communication sur le veau. Les veaux non abattus s’alourdissent dans les élevages, ce qui renforce l’excès d’offre et compliquera la sortie de crise.

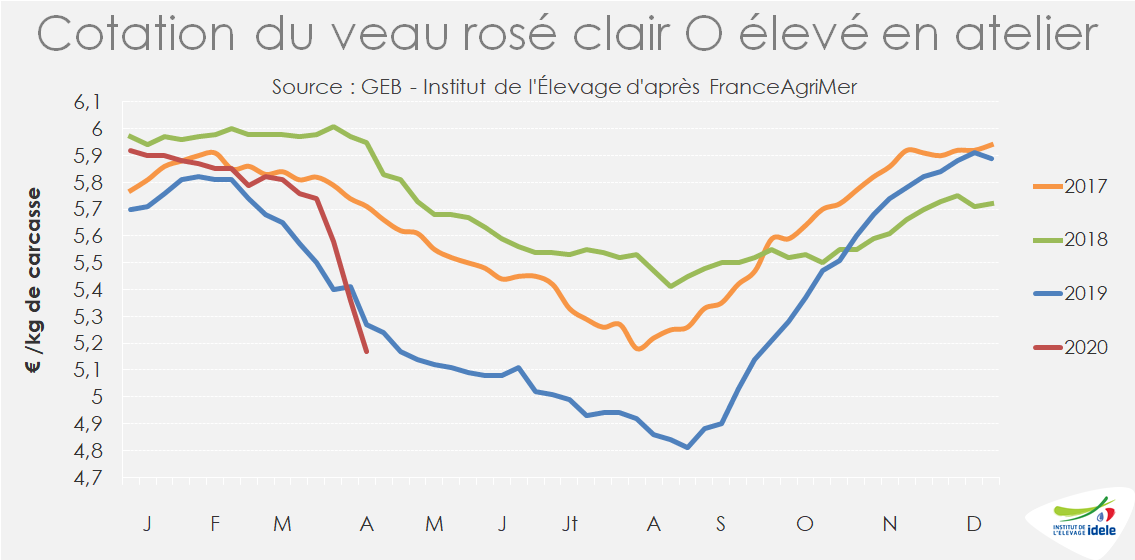

Le veau O en crise

La crise est particulièrement violente pour le veau de boucherie O très exposé à la contraction du marché de la RHD. En seulement 3 semaines, la cotation du veau rosé clair O élevé en atelier a cédé 57 cts (-10%) pour repasser sous son déjà très bas niveau de 2019. En semaine 15, elle s’établissait à 5,17 €/kg carcasse, soit un repli de 10 cts par rapport au niveau dégradé de 2019 et de 78 cts par rapport à 2018.

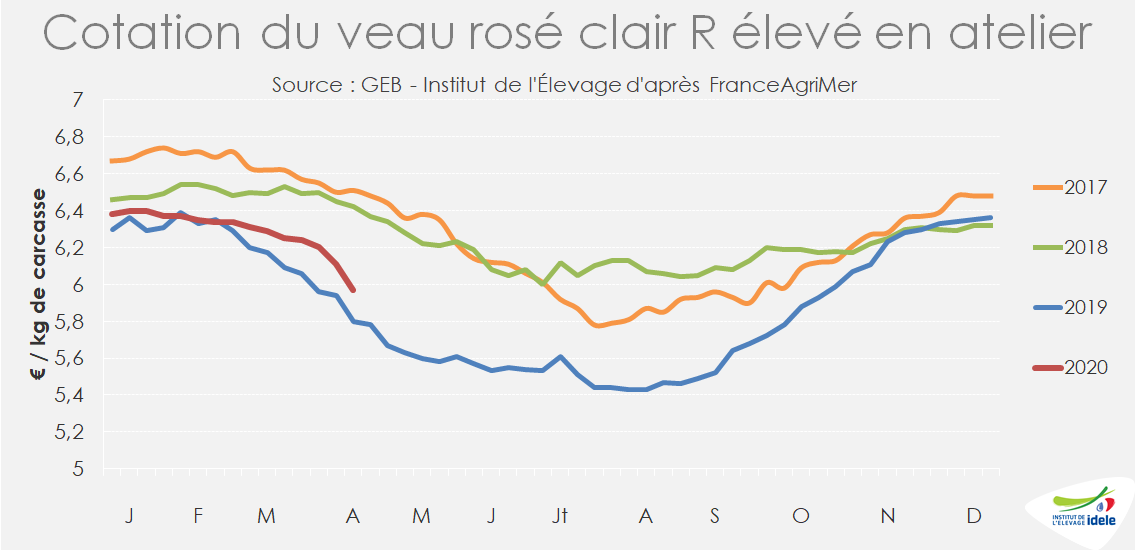

Le veau R en partie préservé

Sur les conformations supérieures, les évolutions sont moins brutales et plus proches d’une chute saisonnière, classique dans le veau. Pour les animaux de conformation R, principalement valorisés en GMS et boucherie, l’exposition à la crise n’est pas directe. Le repli des cours commence néanmoins à se faire sentir : la cotation du veau rosé clair R a perdu 14 cts en semaine 15 (-2%) et s’établit désormais à 5,97 €/kg (-23 cts/semaine 13). Elle reste donc supérieure à 2019 (+17 cts ou +3%), mais s’éloigne de plus en plus de son niveau de 2018 (-45 cts, soit -7%).

Afin de relancer et stabiliser les commandes des distributeurs, l’Interprofession a lancé une campagne de communication dès le lendemain de Pâques en boucheries et en supermarchés. L’objectif est de maintenir la présence du veau dans les linéaires et sur les étals, menacée par le manque de personnel qui pousse les magasins à concentrer leurs efforts sur les principaux segments de viande en volume (viande bovine, certaines découpes de porc, poulet…). Cette simplification est aussi une réponse au passage plus rapide des clients qui ne veulent pas passer trop de temps en magasin et qui plébiscitent le Drive lorsqu’il est proposé. Cette action de mise en avant sera suivie par celle du veau de la Pentecôte fin mai.

Des mises en place au ralenti

Dans ce contexte, les intégrateurs annoncent un net ralentissement des mises en place, du fait du retard des abattages et en anticipation d’un probable afflux d’offre en France comme aux Pays-Bas à la reprise de l’activité. Néanmoins, la baisse actuelle des cours des poudres de lait et de lactosérum qui se confirme (voir focus Lait de vache) réduira sensiblement les coûts de production dans les mois à venir. Ceci pourrait encourager les mises en place des prochaines semaines en vue du marché hivernal.

Pays-Bas : la filière essaie de passer la crise

La filière veaux de boucherie néerlandaise tourne toujours au ralenti, en lien avec la fermeture des débouchés RHD en France, en Italie et en Allemagne. Les abattages seraient en recul de plus de 50% depuis plusieurs semaines. Une partie des veaux rosés, souvent élevés hors intégration, est déjà promise au marché du JB, du fait du dépassement de la limite d’âge (8 mois). L’Interprofession néerlandaise en lien avec l’Union Européenne du Commerce du Bétail et des Métiers de la Viande (UECBV), a sollicité une aide au stockage privé auprès de la Commission Européenne. Par ailleurs elle a lancé une campagne de communication visant le marché national : les 17 millions de néerlandais consomment en effet très peu de veau (95% de la viande est exportée). Enfin le groupe Vandrie, qui abat la majorité des veaux, propose nouvellement via sa filiale Alpuro de la viande de veau surgelée en caissette.

Veau nourrisson : les débouchés continuent de s’effriter

Tout comme en semaine 14, FranceAgriMer n’a pu établir de cotation pour les veaux nourrissons en semaine 15 faute d’effectifs sur les foirails. Plusieurs marchés sont fermés ou désertés par les opérateurs qui privilégient le travail sur leur centre de tri afin de réduire l’exposition de leurs salariés au Covid-19. Les difficultés logistiques et l’absentéisme semblent toutefois surmontés par les opérateurs. En dehors des gestes barrières, la situation sanitaire ne génère pas de contraintes réglementaires pour le transport des veaux nourrissons en France et vers l’Espagne ou l’Italie.

La demande en veaux nourrissons est en berne. Par prudence, mais aussi en anticipation de l’excédent actuellement stocké sur pieds ou en frigos, les intégrateurs continuent de limiter les mises en place en France et le retard des abattages ralentit l’installation des bandes prévues. Par ailleurs, le marché espagnol montre des signes de faiblesse sur les dernières semaines avec une division par deux des envois de bovins (dont principalement des veaux, voir article Broutards), le ralentissement général du marché de la viande limitant fortement la demande.

Le mois d’avril est pourtant traditionnellement le mois où l’offre française en veaux laitiers est la plus limitée : 214 000 naissances en avril 2019 contre 378 000 en septembre 2019. L’offre devrait rester à l’étiage jusqu’à fin mai. Un redressement de la consommation de veau en France dans les semaines à venir serait néanmoins bienvenu pour espérer une meilleure valorisation des veaux nourrissons.