Le confinement généralisé en Europe pour lutter contre la pandémie de Covid-19 a un impact sur le marché de la viande bovine, et du tout particulièrement du veau. RHD à l’arrêt, achats des ménages en hausse mais par à-coups, les opérateurs naviguent à vue. Avec une réorientation du marché français vers plus de haché, notamment surgelé, et la perte du débouché RHD, les prix des vaches laitières sont en baisse malgré des abattages réduits. Le ralentissement des sorties en JB et surtout en veaux fait craindre un alourdissement des animaux. La demande italienne en broutards reste ferme, mais la demande espagnole patine.

Consommation : croissance des achats des ménages y compris dans les rayons traditionnels

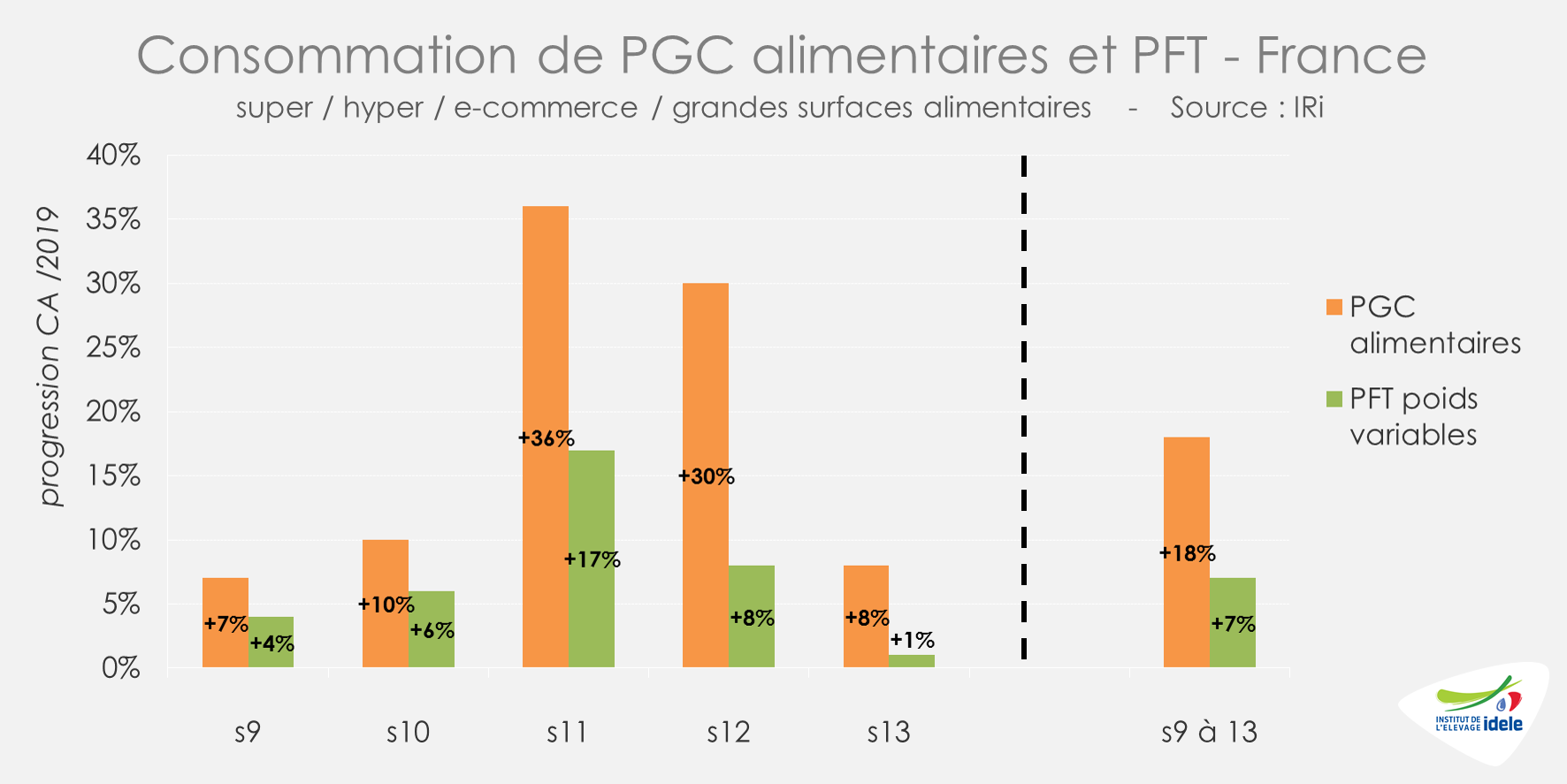

En semaine 13, première semaine complète de confinement, les achats de produits de grande consommation et de produits frais en GMS libre-service ont continué de progresser, mais de façon moindre que les semaines précédentes d’après l’IRi. Ainsi, la progression du chiffre d’affaires était de +5% /2019, contre +25% et +41% les deux semaines précédentes. En semaine 13, les achats de surgelés et glaces (parmi lesquels les viandes congelées) ont à nouveau progressé (+30% contre +67% /2019 en semaine 12). Les produits frais non laitiers (parmi lesquels les viandes réfrigérées) ont aussi augmenté (+5% /2019 en semaine 13 et +11% /2019 en cumul sur les semaines 9 à 13).

Comme les produits de grande consommation (PGC) alimentaires, les achats de produits frais traditionnels, vendus à poids variable (PFT) en GMS et e-commerce sont eux-aussi en hausse. Moins faciles à stocker, ceux-ci ont progressé à un rythme moindre mais avec la même tendance. D’après l’IRi, entre les semaines 9 et 13, les achats de PFT ont progressé de +7% /2019 (contre +18% pour les PGC alimentaires).

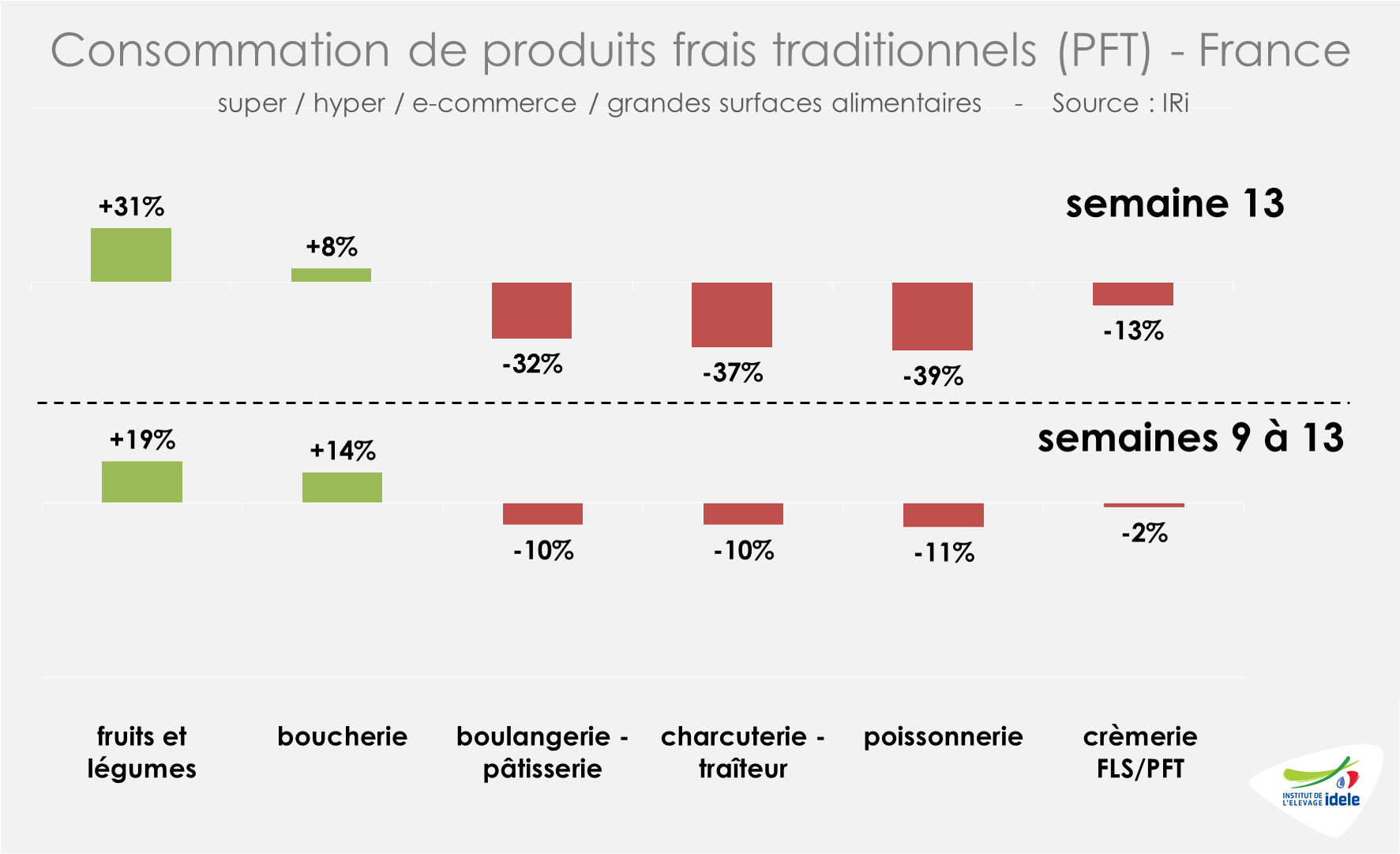

Mais, au sein des rayons traditionnels, les dynamiques sont différentes selon les produits. Deux rayons portent le chiffre d’affaires des PFT : les fruits et légumes et la boucherie. Entre les semaines 9 et 13, les achats aux rayons fruits et légumes et boucherie ont respectivement progressé de +19% et +14% /2019. Depuis le début du confinement, l’IRi indique que l’heure n’est plus à la montée en gamme pour les produits de grande consommation. En effet, le prix moyen unitaire des PGC en France est quasi stable depuis le début l’épidémie. Cependant, les prix des viandes (toutes espèces) devraient légèrement progresser, notamment en l’absence de promotion.

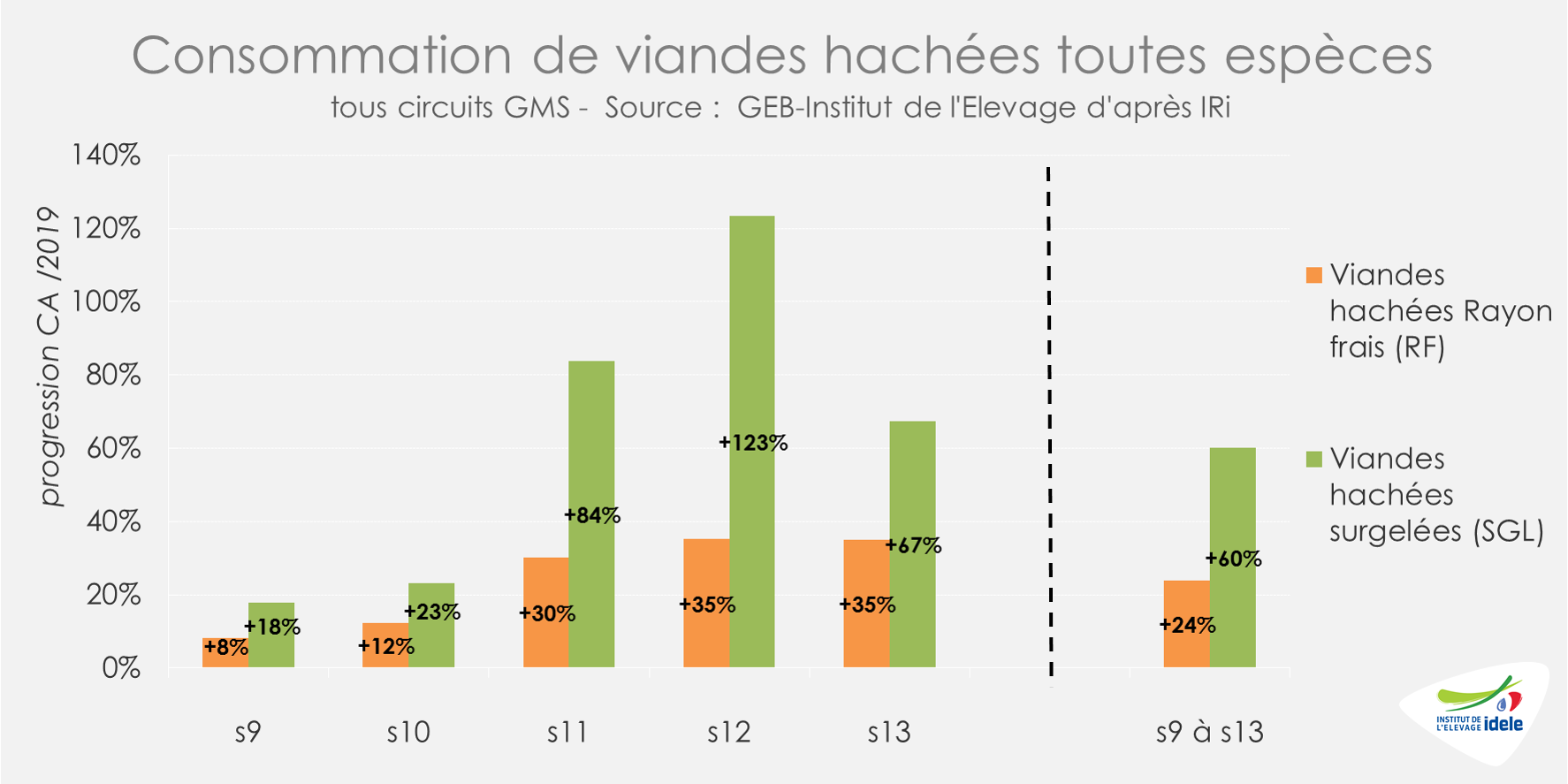

Depuis le début de l’épisode de pandémie, les achats de viandes hachées de toutes espèces ont bondi en frais, et encore plus en surgelé, sans doute pour constituer des stocks de sécurité et afin de limiter les passages en magasin. Ainsi, les achats de viande hachée réfrigérée ont progressé de +24% /2019 entre les semaines 9 et 13. Et les ventes de haché surgelé ont progressé de +60% /2019.

Femelles en France : évolutions diamétralement opposées des cours entre les vaches U et O

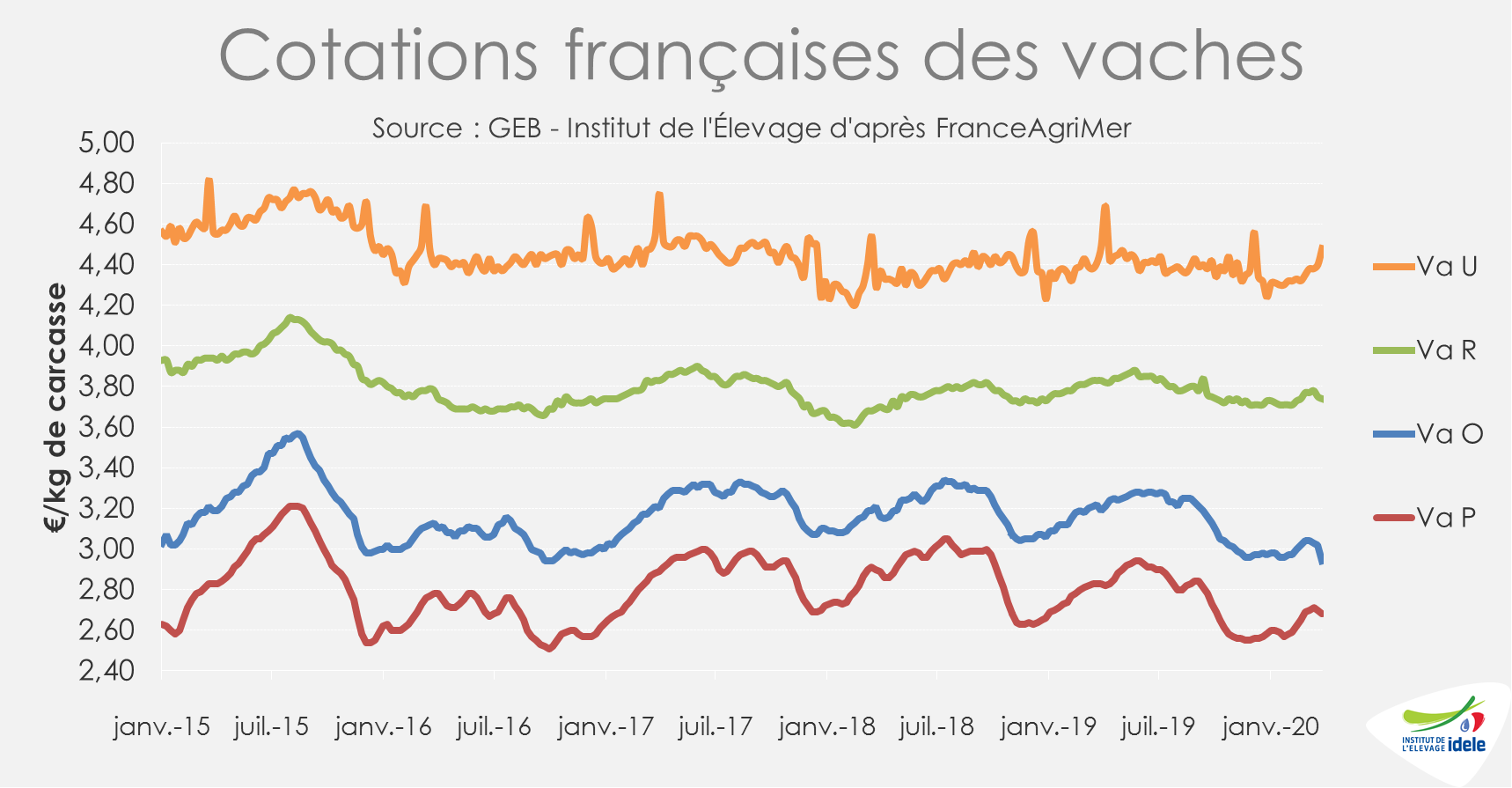

Entre les semaines 13 et 14, les évolutions des cours des réformes divergent selon les conformations. D’un côté, le cours de la vache U s’est apprécié de 8 centimes par kg de carcasse en une semaine pour atteindre 4,48 €/kg (= /2019 et +3% /2018), suivant la pente habituelle à l’approche de Pâques. A l’opposé, la cotation de la vache O a perdu 8 centimes, à 2,94 €/kg éc (-8% /2019 et -7% /2018). Les vaches P et R sont dans des situations intermédiaires. La vache P a perdu 2 centimes, à 2,68 €/kg éc (-5% /2019 et -7% /2018) et la vache R en a perdu un, à 3,74 €/kg éc (-2% /2019 et +1% /2018).

Certains abatteurs ont désormais du mal à gérer l’équilibre matière, avec des usines de steaks hachés qui tournent à plein régime pour la GMS valorisant des avants de vaches laitières, mais aussi de races à viande et de plus en plus de JB. Mais, parallèlement, ils disent éprouver des difficultés à écouler les arrières, notamment de réformes laitières, avec l’arrêt de la RHD.

D’après l’indicateur hebdomadaire de Normabev, le rythme des abattages de gros bovins en semaine 14 est plus élevé qu’en semaine précédente. Néanmoins, il reste moins élevé qu’en 2019 (-16% /2019 après -19% en semaine 13). C’est notamment le cas pour les vaches de réformes : pour les laitières (-10% /2019 après -12% en semaine 13), comme pour les allaitantes (-18% /2019 après -23% en semaine 13).

Cette évolution des cours n’est pas intuitive face aux nouveaux équilibres de marchés qui sont en train de s’établir durant la crise.

D’un côté les importations seraient en baisse, même si aucun chiffre n’est encore disponible. Celles-ci représentaient en 2019 pas moins de 22% de la consommation. Selon l’étude « Où va le bœuf », ces importations étaient principalement dirigées vers le secteur de la RHD (dont elles constituaient 52% des approvisionnements en 2017). Ce secteur constituait alors le débouché de 24% du marché français de la viande bovine. Aujourd’hui, avec toutes les brasseries et la quasi-totalité de la restauration rapide à l’arrêt, on estime que ce secteur a réduit ses ventes de 70 à 80%. Reste active une partie de la restauration institutionnelle comme dans la santé ou le médico-social (moins disant du marché en terme de prix et pas forcément VBF) ou dans les entreprises qui fonctionnent encore en présentiel, mais où les cantines restent ouvertes mais avec une forte réduction d’activité. Certains restaurants, notamment les chaînes de restauration rapide, sont en train de remettre en place des drives ou des livraisons, comme McDonald’s l’a annoncé dans plusieurs régions.

En face, on l’a vu, les ventes sont très dynamiques en GMS, tout particulièrement en haché. En absence de toute promotion, il est probable qu’à minima les prix de vente aux consommateurs se maintiennent. Nous ne disposons pas encore d’indicateur sur la boucherie artisanale, dont la partie hallal pourrait particulièrement souffrir.

Il est cependant encore impossible d’estimer les nouveaux équilibres et les transferts de la RHD à la GMS faute d’indicateur sur le bilan import/export en viandes.

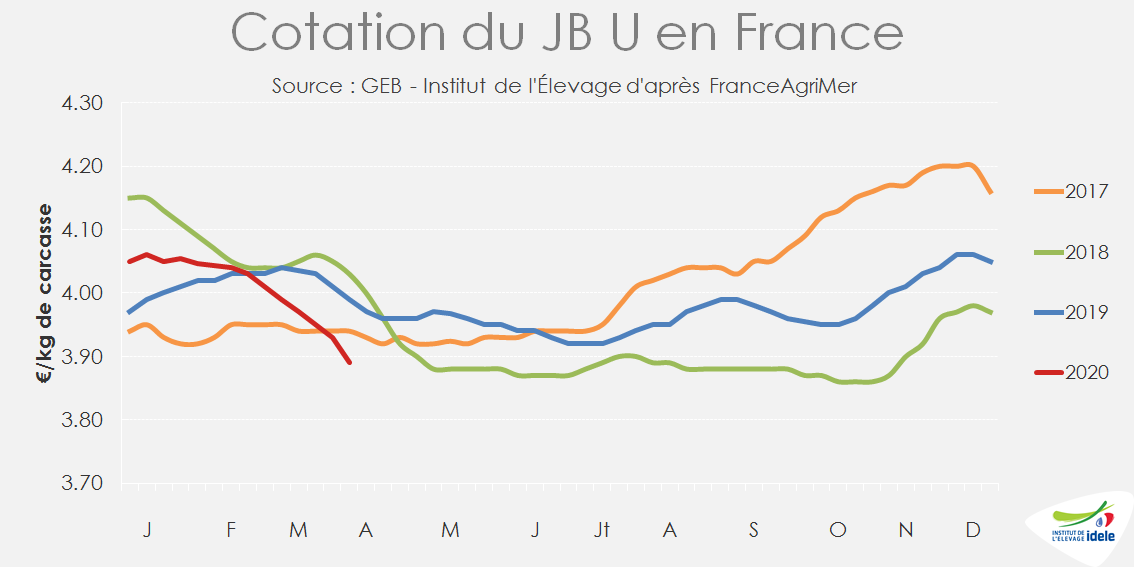

Jeune bovin en France : La baisse des cours s’accélère

Avec retard sur les autres États membres, la baisse saisonnière des cours des JB s’est accélérée, en lien avec les difficultés à bien valoriser tous les quartiers ou muscles exportés vers les principaux clients de la France : Italie, Grèce et Allemagne, ou à défaut replacés sur le marché français. En semaine 14, la cotation du JB U a perdu 4 centimes pour tomber à 3,89 €/kg de carcasse (-3% /2019 et 2018). Celle du JB R a chuté de 6 centimes à 3,71 €/kg (-3% /2019 ; -4% /2018) et celle du JB O de 3 centimes à 3,29 €/kg (-3% /2019 ; -4% /2018).

Les abattages de jeunes bovins de type viande ont chuté d’une année sur l’autre de 16% en semaine 13 et de 20% en semaine 14 d’après l’indicateur hebdomadaire de Normabev. Ceux de JB de type lait ont chuté de 37% en semaine 13 et de 30% en semaine 14. Les opérateurs semblent contraints de limiter les sorties face au ralentissement de la demande sur certains marchés, à l’export mais aussi sur le marché national avec la fermeture de certaines boucheries rituelles. Toutefois, ces baisses font suite à des hausses en semaines 11 et 12. Ainsi, sur l’ensemble des 4 semaines du 9 mars au 5 avril, les abattages de JB viande enregistrent une baisse de 4% et ceux de JB lait de 20%.

Le marché italien, plus que d’habitude, est demandeur de jeunes bovins d’abattage en raison du report de la consommation hors domicile sur la consommation « a casa ». Ainsi, sur les 4 semaines du 8 mars au 4 avril, 2 240 bovins d’abattages ont été exportés, contre 1 840 sur la même période de 2019, soit une hausse de +21%.

Gros bovins maigres : La demande italienne est ferme

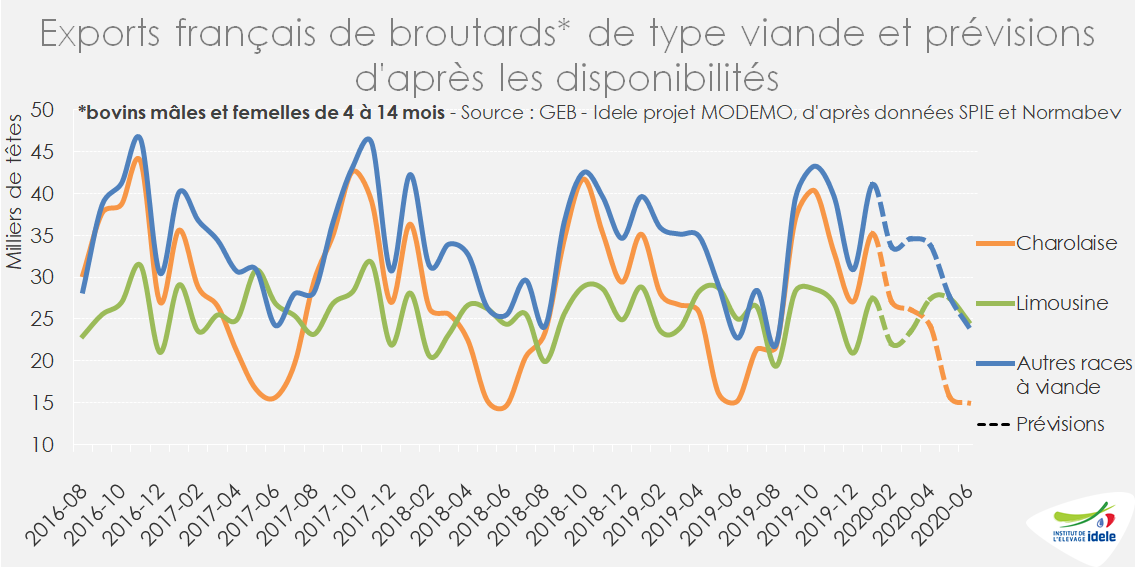

Les cours des gros bovins maigres se maintiennent en semaine 14, mais toujours à des niveaux inférieurs à 2018 et 2019. Les disponibilités particulièrement réduites en Charolais soutiennent leurs prix. La demande italienne en broutards reste ferme tandis que la demande espagnole fléchit. Les opérateurs surmontent les difficultés logistiques induites par la pandémie, aidés par l’activité réduite de la saison.

Les disponibilités restent de toute façon très limitées en cette saison, tout particulièrement en race charolaise. La baisse des naissances de 2019 les impacte bien évidemment, au-delà de la saisonnalité habituelle. La modélisation MODEMO nous indique à partir des stocks en ferme un recul de la disponibilité des broutards mâles et femelles de race charolaise de 7% en avril d’une année sur l’autre, et de 3% en race limousine.

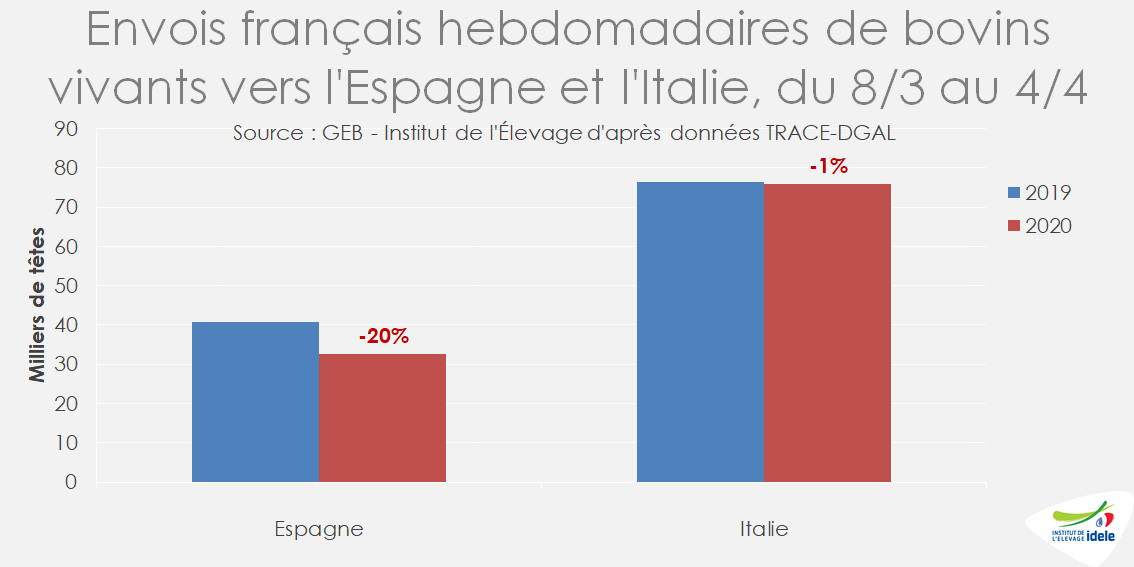

Les envois de bovins vivants vers l’Italie, principalement des broutards, et vers l’Espagne, principalement des veaux (54% de bovins âgés de 3 semaines à 4 mois en avril 2019), ont reculé au total de 7% /2019 sur l’ensemble de la période entre le 8 mars et le 4 avril 2020 d’après les données TRACE transmises par la DGAL. Le sursaut des achats au début du confinement en France a été suivi d’un ralentissement de l’activité.

Sur ces 4 semaines, les importations italiennes de bovins vivants depuis la France se sont globalement maintenues et ont totalisé 75 800 têtes (-1% /2019). La consommation de bœuf en GMS en Italie soutient cette demande. En Espagne, la demande en broutards se serait nettement contractée en semaines 13 et 14 du fait notamment des incertitudes actuelles sur les débouchés du jeune bovin, tant sur le marché intérieur qu’à l’export sur pays tiers.

Les exportations vers les pays tiers continuent de ralentir. Les difficultés sur le marché algérien se multiplient du fait du confinement, l’incertitude notamment sur la réglementation en France décourage les mises en quarantaine d’animaux. Mais aussi et surtout les finances du pays mises à mal par la chute des prix des hydrocarbures affectent les importateurs. Certains opérateurs éprouvent des difficultés à obtenir des assurances-crédit, tandis que la banque d’Algérie cherche des solutions à la situation. Les envois vers la Tunisie sont toujours à l’arrêt.

Italie : bonne demande pour les JB et génisses, mais abattages de vaches à l’arrêt

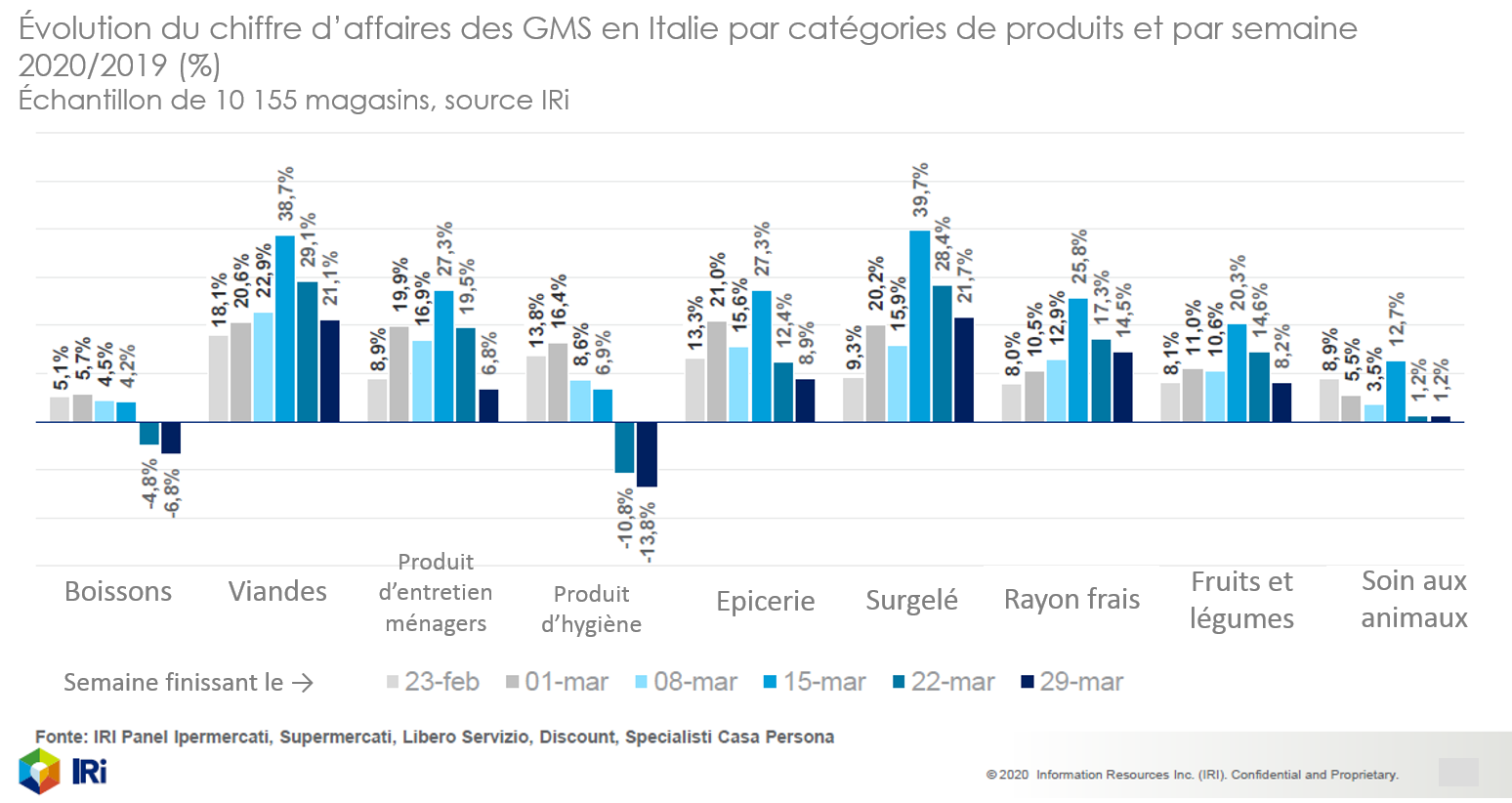

La consommation italienne hors domicile a été mise à l’arrêt une semaine environ avant les fermetures des restaurants en France. Le report sur les achats des ménages a été très net, ce qui a favorisé les viandes de jeunes bovins mâles et femelles, notamment celles issues de broutards français qui constituent le produit « filière » des GMS.

Toutefois, les ventes de viande semblent se normaliser semaine après semaine tout en restant à un haut niveau. Après un pic à +39% /2019 en semaine 11, la hausse s’est atténuée à +21% en semaine 13.

Les opérateurs rapportent en outre 3 difficultés majeures. Les commandes des enseignes et des bouchers continuent de fonctionner par à-coups d’une semaine sur l’autre, avec peu de visibilité sur la suite. Les aloyaux dont le principal débouché était la restauration, passent en vente au détail, mais au prix d’une perte de valeur. Enfin, les marchés du 5ème quartier sont à la peine : le prix des peaux est au plus bas en raison de la fermeture des tanneries qui n’ont actuellement plus de débouchés (que ce soit pour l’industrie automobile ou l’industrie du luxe) et les abats sont également fortement impactés par la réduction de la demande à l’export et en interne.

Les abattages de vaches de réforme sont réduits au strict minimum : abattages d’urgence et quelques vaches pour des approvisionnements d’appoint (plats préparés, élaborés surgelés bien qu’ils soient peu consommés en Italie). En effet, la viande de réforme est en grand majorité destinée soit à l’exportation notamment vers la France, où la demande pour la viande importée a très fortement chuté, soit au segment de la RHD pour la production de burgers (en restauration rapide ou à table). Les steaks hachés consommés par les ménages sont eux le plus souvent issus de JB et génisses. Les steaks hachés surgelés, souvent à base de viande de vache, restent très minoritaires dans les achats des ménages en Italie.

Les imports de Pologne et d’Irlande sont à l’arrêt et ceux d’Allemagne sont très fortement impactés. La viande française de JB et de jeunes génisses est dans une situation intermédiaire car elle est traditionnellement proposée en complément de la viande franco-italienne (engraissée en Italie à partir de broutards français) dans les supermarchés et en boucherie.

A noter que face à la crise économique et sociale qui a déjà des impacts forts sur les revenus de certains ménages, notamment dans le Sud, le gouvernement italien va financer des bons d’alimentation à hauteur de 400 millions d’euros, chargeant les communes de les consacrer aux personnes qui n’ont pas d’argent pour se nourrir. Pour en savoir plus…

Enfin, le conseil des ministres italien a adopté lundi 6 avril un plan de soutien de 400 milliards d’euros en faveur des entreprises, afin de leur assurer des liquidités. Lire l’article du petit journal de Milan (en français).

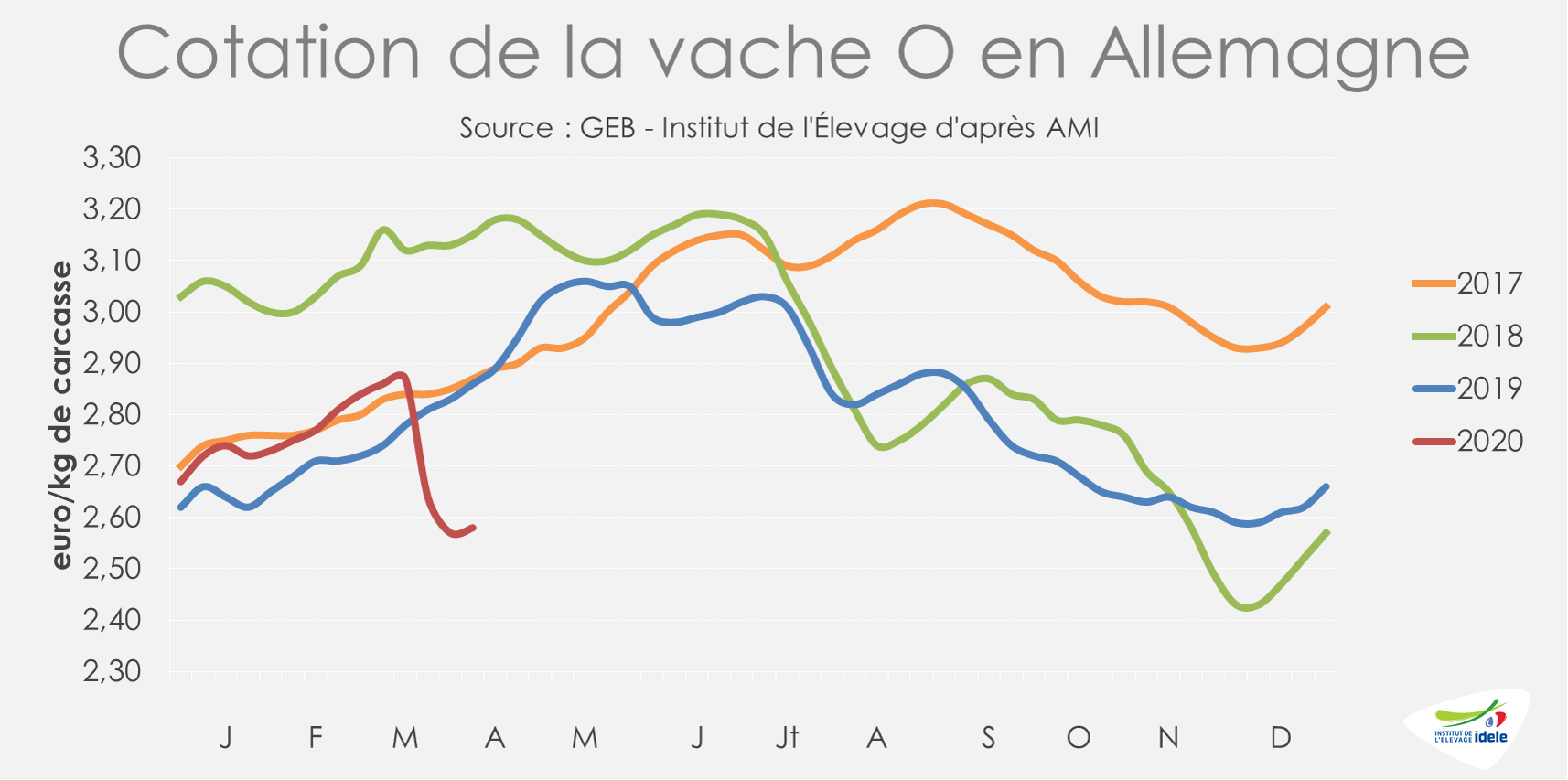

Allemagne : faible activité des abattoirs, notamment du côté des réformes

Le marché allemand des bovins d’abattage continue d’être fortement pénalisé par la pandémie de Covid-19. Après les baisses de prix importantes des semaines 12 et 13, la tendance est à l’accalmie pour les réformes. Les transactions sont désormais limitées par une demande des abattoirs en berne. Les ventes du secteur de la restauration rapide s’étant complètement effondrées, le nombre de vaches de réforme abattues a chuté et les cotations semblent désormais se maintenir, mais à un bas niveau.

D’après les cotations nationales, en semaine 14, le cours de la vache O a repris 1 centime par rapport à la semaine 13, à 2,58 €/kg de carcasse (-10% /2019, -18% /2018). La vache P a repris 3 centimes mais la vache R en a perdu à nouveau 2. Elles cotent respectivement 2,15 €/kg de carcasse (-7% /2019, -16% /2018) et 2,74 €/kg de carcasse (-10% /2019, -18% /2018).

Les cotations des jeunes bovins se sont stabilisées en semaines 13 et 14 à un bas niveau, 3,48 €/kg pour le JB R (-2% /2019) et 3,54 €/kg pour le JB U (-2%). Les abattages de jeunes bovins semblent par ailleurs plus fluides qu’en vaches. En semaine 14, le nombre de JB abattus n’était que 1% sous le niveau de 2019.

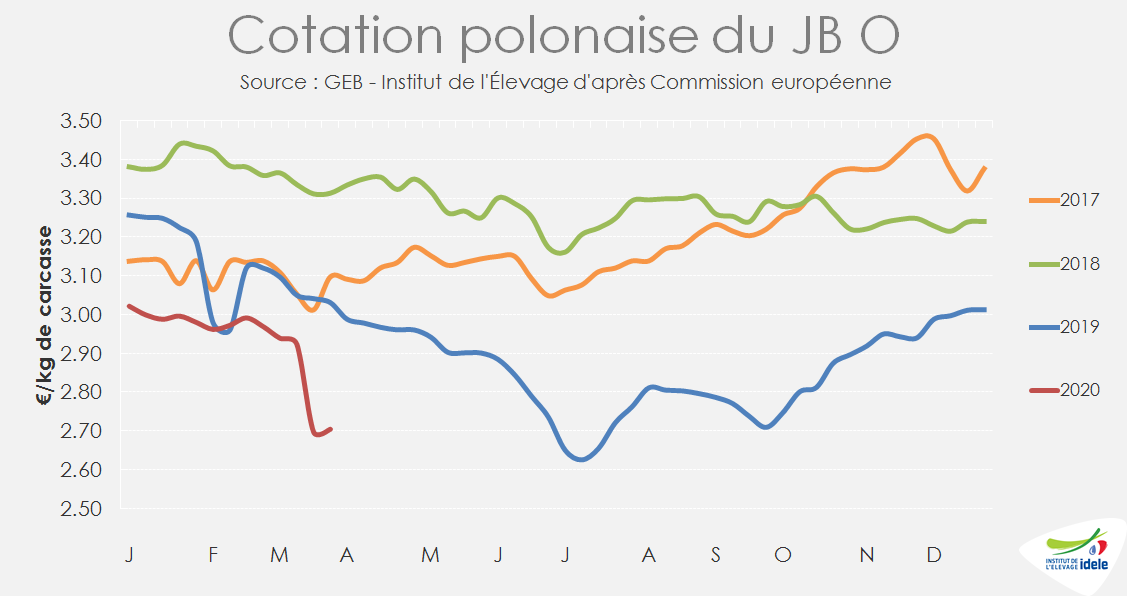

Pologne : gros frein sur les abattages

En semaine 12 et 13, les abattages ont fortement ralenti en Pologne. Tous bovins confondus ils étaient en baisse de 36% par rapport à la semaine 11 d’après les données du Ministère de l’Agriculture polonais, dont -42% pour les taurillons, -39% pour les génisses et -25% pour les vaches de réforme. La Pologne étant très dépendante de l’exportation vers les autres États membres pour la valorisation de sa viande bovine, qui est écoulée principalement en restauration, de nombreux abatteurs ont préféré freiner la production et ne travaillent que 2 ou 3 jours dans la semaine.

Faute de demande, les prix à la production ont plongé. La cotation de la vache O a perdu 26 centimes en 2 semaines pour tomber à 2,32 €/kg de carcasse en semaine 13 (-13% /2019 et -22% /2018). Celle du JB O a perdu 23 centimes en semaine 12 mais s’est ensuite stabilisée en semaine 13 à 2,70 €/kg de carcasse (-11% /2019 et -18% /2018).

Irlande : maintien des abattages, l’absence de RHD continue de peser sur le cours notamment des vaches

L’indicateur hebdomadaire d’abattages de Bord Bia arrêté en semaine 14 ne montre aucun ralentissement de l’activité des abattoirs agréés à l’export. Ainsi, sur les quatre dernières semaines (11 à 14), les abattages de vaches (+2% /2019) et de bœufs (+7%) ont progressé. Ceux de génisses sont stables. Seuls les abattages de JB, qui avaient été exceptionnellement élevés au 1er semestre 2019 en anticipation du Brexit, sont en nette baisse (-41%).

Les cotations de toutes les catégories restent cependant à la baisse. Et la fermeture de la RHD partout en Europe continue de peser surtout sur les cours des vaches de réforme, d’après Bord Bia. En semaine 13, la cotation de la vache O atteignait ainsi 2,82 €/kg éc (+5% /2019 ; -15% /2018) soit 11 centimes de moins en une semaine (-4%). Et les prix commencent également à fléchir pour les animaux écoulés dans les autres circuits. La cotation du bœuf R a ainsi perdu 3 centimes (-1%), à 3,65 €/kg éc (= /2019).

Face à la pandémie, Bord Bia a reporté tous les audits de ses programmes de certification en prolongeant la validité du certificat pour une période initiale de 60 jours. Cette décision vise à la fois à assurer l’approvisionnement continu en aliments de qualité garantie pour les consommateurs et à limiter les risques pour les auditeurs.

Royaume-Uni : les prix fléchissent pour les réformes, la filière peine à écouler les peaux

Les évolutions des modes de consommation liées à la pandémie de Covid-19 ont des effets contrastés sur les cotations des différentes catégories de bovins. Alors que les cotations des bœufs et génisses se maintiennent voire progressent en devise locale, ce n’est plus le cas pour les vaches de réforme. Les prix des réformes souffrent désormais de la baisse de la demande de la restauration et notamment des fast-foods. En semaine 13, le cours de la vache O diminue en livres comme en euros. Il atteint désormais 2,79 €/kg (-3% /2019 ; -14% /2018), soit 5 centimes de moins en une semaine (-2%).

D’après AHDB, la forte demande ciblée principalement sur la viande hachée et la baisse potentielle de ventes de rôtis à Pâques pourraient compromettre l’équilibre des carcasses.

Les trois principaux groupes britanniques de distribution (Tesco, Asda et Sainsbury’s), qui représentent la moitié des ventes d’épicerie, ont une politique d’approvisionnement exclusive en viande bovine britannique et irlandaise. Mais certains groupes ont enfreint cette règle. Début avril, les éleveurs britanniques ont en effet dénoncé des changements dans les approvisionnements de la part d’Asda (filiale de l’étatsunien Walmart) et de Sainsbury’s. Le transformateur britannique ABP aurait ainsi fourni 400 tonnes de viande bovine polonaise aux deux chaînes de supermarchés.

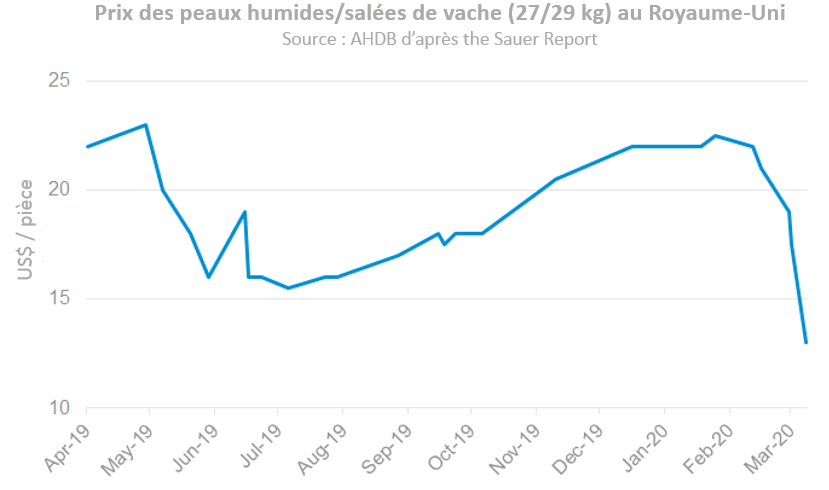

D’après AHDB, la pandémie de Covid-19 pèse sur les prix des peaux. Ce marché était déjà sous pression depuis quelques mois. L’utilisation des peaux, notamment par l’industrie automobile est à l’arrêt dans toute l’Europe. Les fournisseurs de peaux ont désormais le choix entre de faibles marges et le stockage dans l’espoir de meilleurs prix à l’avenir. Certains abattoirs libèrent de l’espace pour stocker les peaux pendant de plus longues périodes mais avec des effets potentiels sur leur qualité. Voir l’article de AHDB.

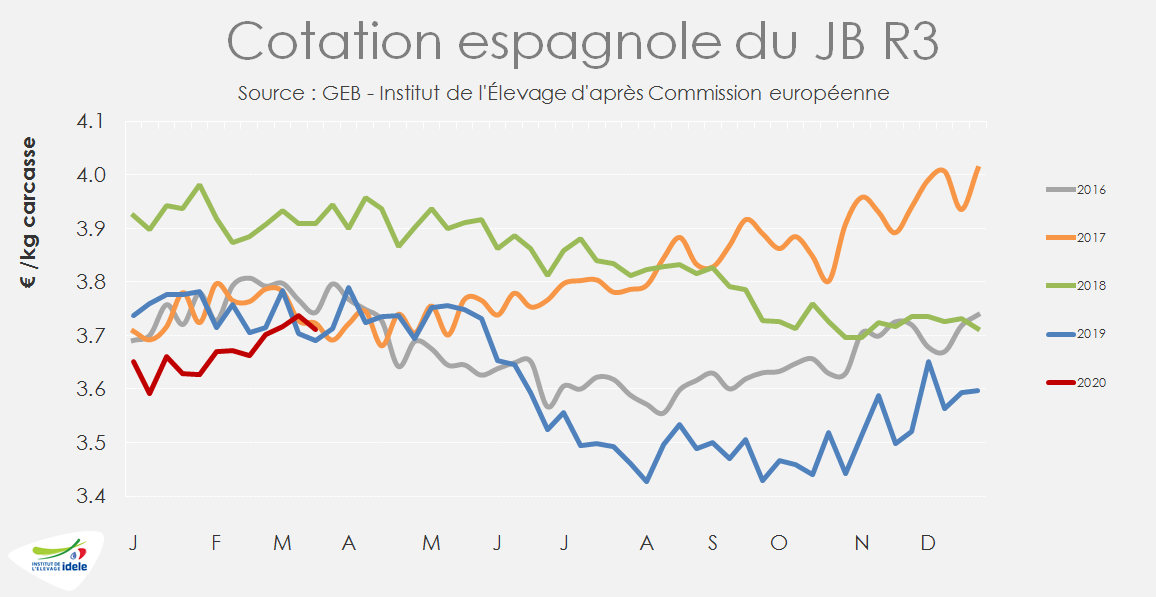

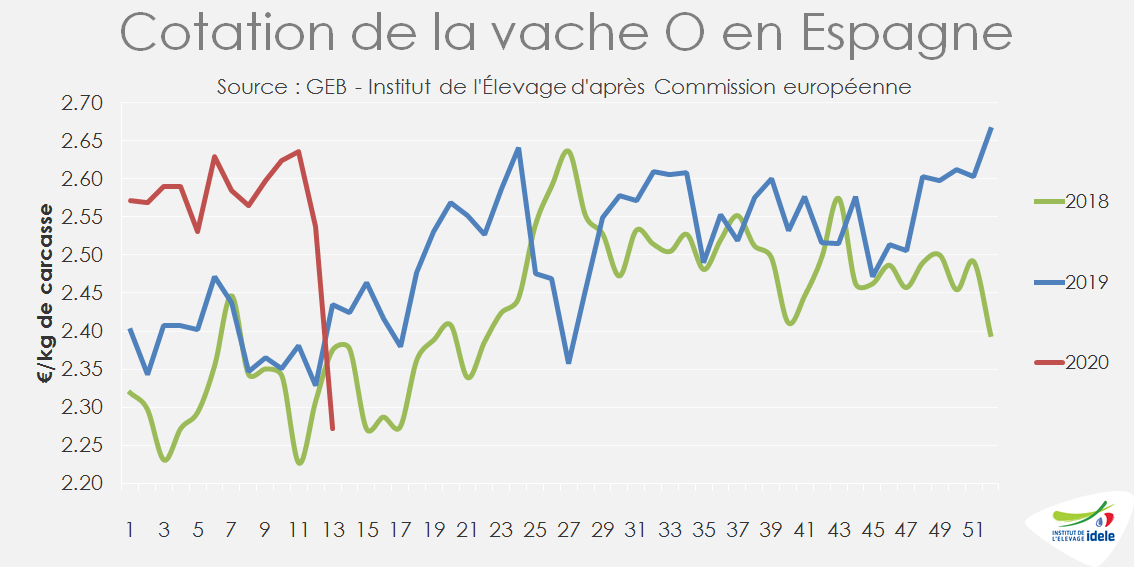

Espagne : l’export en vif soutient les prix des JB

En Espagne, l’export de bovins finis vers le bassin méditerranéen se maintient à l’approche du Ramadan d’après Business France et contrebalance en partie la forte pression exercée sur les prix des carcasses par le report incomplet de la restauration vers la consommation à domicile et par le coup de frein des ventes de carcasses vers le marché italien. En semaine 13, le JB R3 cotait 3,70 €/kg de carcasse (= /2019 ; -6% /2018). Le bovin de 8-12 mois R3 (catégorie Z) cotait toujours 3,84 €/kg, contre 3,83 en 2019 et 3,96 en 2018.

Comme en Italie, les abattages de vaches de réforme sont quasiment à l’arrêt en raison de l’absence de débouché, les chaînes de fast-foods étant fermées. La cotation de la vache O, qui avait démarré l’année à un haut niveau, a perdu 36 centimes en 2 semaines pour tomber à 2,27 €/kg de carcasse (-7% /2019 ; -4% /2018).

Veau de boucherie : la filière tente de réagir

Après une semaine 12 relativement dynamique et un coup d’arrêt brutal en semaine 13, les abatteurs français de veaux évoquent un moindre recul des abattages en semaine 14. Les cotations s’effondrent et la filière compte sur une communication renforcée après Pâques pour stabiliser la situation.

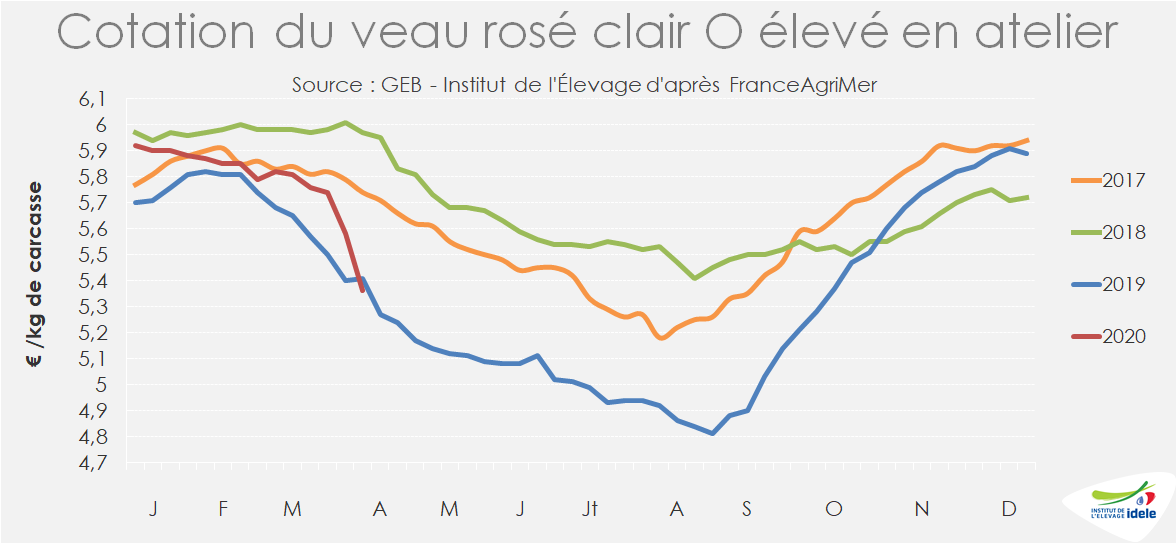

Les difficultés logistiques et l’indisponibilité du personnel restent surmontables pour la filière veau. Néanmoins entre la fermeture des débouchés RHD et la demande chaotique en grandes surfaces, les abattages accumulent du retard et les veaux s’alourdissent dans les élevages. En semaine 14, la cotation du veau rosé clair O élevé en atelier a perdu 38 cts en deux semaines (-7%). Elle s’établit à 5,36 €/kg carcasse soit 5 cts de moins que son niveau déjà très bas de 2019.

Sur les conformations supérieures, les évolutions sont moins marquées : la cotation du veau rosé clair R a perdu en 2 semaines 13 cts soit -2%, mais reste supérieure à 2019 (+17 cts ou +3%). La bonne tenue des ventes en boucherie explique ce relatif maintien des cours, sur un segment de marché toutefois déjà à la peine depuis plus de 2 ans.

Afin de relancer et de stabiliser les commandes des distributeurs, l’Interprofession a décidé de mettre en place une campagne de communication qui débutera en semaine 16, après Pâques, afin de stimuler l’offre en boucheries et en supermarchés. L’objectif est de maintenir la présence de la viande de veau dans les linéaires et sur les étals, menacée par le manque de personnel qui pousse les magasins à concentrer leurs efforts sur les principaux segments de viande en volume (viande bovine, certaines découpes de porc, poulet et dinde). Cette simplification est aussi une réponse au passage plus rapide des clients qui ne veulent pas passer trop de temps en magasin et qui plébiscitent le Drive lorsqu’il est proposé. Cette action de mise en avant sera suivie par celle du veau de la Pentecôte, à la toute fin du mois de mai.

Le contexte du veau est également marqué par la dégradation rapide des cours des poudres de lait et de lactosérum qui réduira sensiblement les coûts de production dans les mois à venir. (Voir focus Lait de vache).

Aux Pays-Bas, les abattoirs évoquent une chute d’activité de 50 à 70% depuis la semaine 12 en lien avec la fermeture des débouchés RHD en France, en Italie et en Allemagne. Cette situation touche le veau blanc et surtout le veau rosé encore plus exposé aux marchés hors domicile. Des volumes importants sont congelés et une partie croissante des veaux rosés, souvent le fait d’engraisseurs indépendants, sera abattue après 8 mois, passant en catégorie Z (bovins jeunes).

Veau nourrisson : les débouchés s’effritent

Faute d’effectifs sur les foirails, FranceAgriMer n’a pu établir de cotation pour les veaux nourrissons en semaine 14. Plusieurs marchés sont fermés afin de limiter les risques de transmission du Covid-19. Les difficultés logistiques et l’absentéisme semblent toutefois surmontés par les opérateurs. En dehors des gestes barrières, la situation sanitaire ne génère pas de contraintes réglementaires pour le transport des veaux en France et vers l’Espagne ou l’Italie.

La demande en veaux nourrissons est en berne. D’une part, par manque de visibilité, les intégrateurs limitent les mises en place en France et le retard des abattages ralentit l’installation des bandes prévues. D’autre part, la pandémie de Covid 19 a entraîné une baisse de la demande sur les deux principaux marchés importateurs de veaux en Europe : les Pays-Bas et l’Espagne.

Aux Pays-Bas, un marché où la France n’exporte pas de veaux, les prix ont fortement chuté, dans le sillage du marché du veau de boucherie. En Espagne, le ralentissement général du marché de la viande limite fortement la demande. Du 8 mars au 4 avril 2020, les exportations françaises de bovins vers l’Espagne, dominées par les veaux laitiers mais où l’on compte aussi de nombreuses broutardes légères, ont reculé de 20% /2019 selon le système TRACE.

L’Irlande reste très présente sur la fourniture en veaux de 3 semaines du continent européen. Le pays exporte 80% de ses veaux entre février et mai, vers les Pays-Bas et l’Espagne. D’après les données de Bord Bia, l’Irlande a exporté près de 11 000 veaux en semaine 13.

Le mois d’avril est traditionnellement celui où l’offre française en veaux laitiers est la plus limitée : 214 000 naissances en avril 2019 contre 378 000 en septembre 2019. L’offre devrait rester à l’étiage jusqu’à fin mai et limiter les difficultés de valorisation des veaux nourrissons.