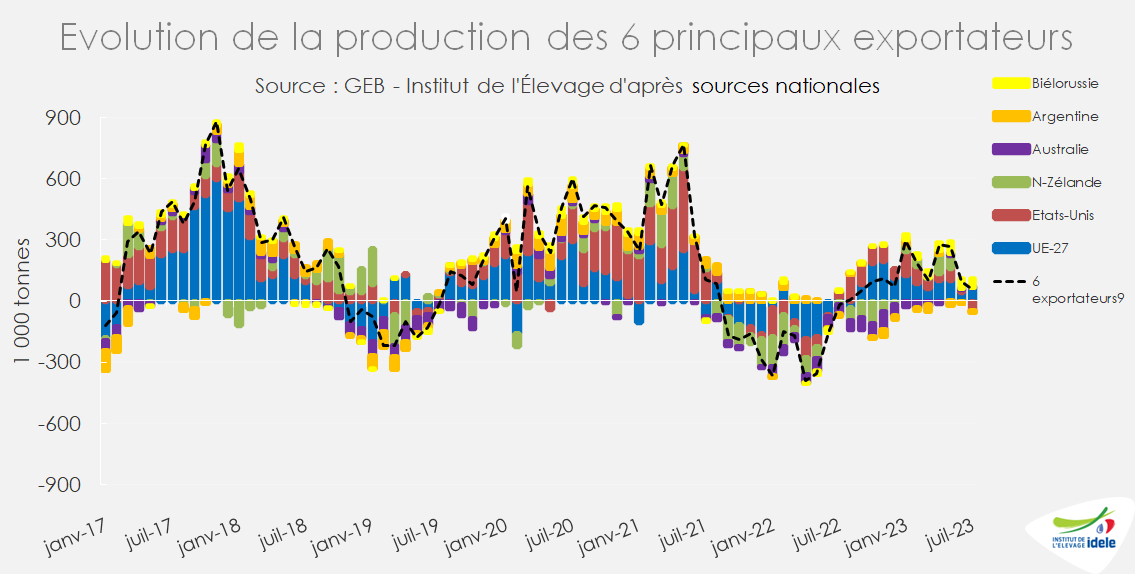

La dynamique de production de lait s’est essoufflée aux États-Unis cet été, tandis que dans l’UE elle parvenait à se maintenir légèrement au-dessus de l’an passé. En Nouvelle-Zélande, la météo est actuellement propice à la collecte printanière, mais des craintes pèsent sur le début d’année 2024. En somme, la collecte est stable et ne progresse que de +59 000 t entre les 6 principaux exportateurs présentés ci-dessous.

Poursuite de la légère croissance dans l’UE-27

La collecte laitière européenne a continué de croître légèrement en juillet 2023 de +0,5% /2022 et de +0,7% en cumul depuis le début de l’année. la météo, plutôt fraîche et pluvieuse pour un mois de juillet, a favorisé la production fourragère laitière.

Au mois d’août, les chaleurs pourraient avoir entrainé des baisses de production. Quant au reste du second semestre, les pourcentages d’évaluation devraient être plus modestes voire négatifs car en 2022, les volumes avaient beaucoup augmenté au 4ème trimestre.

En Allemagne, la baisse saisonnière de production laitière semble plus marquée cette année. Au cours de la semaine 34, elle a même baissé de -1,9% par rapport à la semaine précédente, légèrement sous le niveau de 2022 selon ZMB. Toutefois, elle reste en hausse de +2,3% en cumul sur sept mois en volume et de +3,4% en Matière Solide Utile (MSU).

Aux Pays-Bas, en attendant l’entrée en vigueur des mesures politiques de réduction du cheptel laitier, la production est en nette hausse de +1,8% au mois de juillet et +2,9% en cumul sur sept mois /2022 en volume et +4,7% en MSU.

En Irlande, la collecte a presque retrouvé en juillet son niveau de 2022, après avoir légèrement reculé au 1er semestre. Ainsi le volume cumulé sur 7 mois a reculé de -0,8% /2022. Les taux de matières grasses très élevés au mois de juillet ont ainsi permis une hausse de +1,1% de la MSU (-0,7% en cumul) et des fabrications de beurre.

Outre le fort recul de la production laitière française, la production italienne a aussi marqué le pas de -1,1% en cumul sur les sept mois de 2023 /2022.

Fin de la croissance aux Etats-Unis

À l’international, le changement vient des États-Unis. Après avoir été la dynamique au 1er semestre (+0,7% /2022) au sein des principaux exportateurs, la collecte laitière a reculé en juillet (-0,5% /2022), pour la première fois depuis le début de l’année. La conjoncture y est morose, les prix du lait ont fortement chuté depuis le début de 2023. De plus la météo très sèche et caniculaire a affecté les rendements par vache dans le Midwest. À l’échelle nationale, le rendement moyen a baissé au mois de juillet de -0,4% /2022. La collecte dans le Wisconsin parvient à se maintenir (+0,9% /2022), mais elle a chuté fortement en Californie de -5,5% /juillet 2022.

Dans ce contexte, l’USDA a abaissé son estimation de production nationale annuelle à seulement +0,4% de lait par rapport à 2022. Par ailleurs, le cheptel national est également attendu en baisse jusqu’à la mi-2024. Au mois de juillet, il a reculé de -3 000 vaches en un mois et de -13 000 têtes en un an à 9,4 M de têtes.

Fin d’année attendue propice en Nouvelle-Zélande

Par ailleurs, à partir du mois de septembre, les regards se tournent vers l’Océanie et notamment la Nouvelle-Zélande où la moitié de la production sera réalisée d’ici décembre. A l’entrée du printemps, la pousse de l’herbe semble proche de la moyenne quinquennale. Il y a toutefois des disparités entre les deux îles. En effet, le sud du Canterbury semble plus sec que l’ile du Nord. La collecte nationale au mois de juillet était en léger repli, de -0,1 % en MSU et de -0,9% en volume /2022, résultant d’ hausse dans l’île du Nord, de +0,8% selon Fonterra, et d’une baisse de -2% dans l’île du Sud. Les opérateurs locaux attendent une production en très légère hausse sur la fin d’année 2023.

À plus longue échéance, un météorologue de la NIWA suggère que le phénomène El Niño en prévision serait parmi les plus fort enregistrés durant les 80 dernières années. Si le printemps est attendu normal, la sècheresse pourrait prendre le dessus durant l’été austral (début 2024).

Aussi, au second semestre, entre les différents exportateurs, la hausse de production devrait se poursuivre en Biélorussie, seule zone vraiment dynamique. La production étatsunienne est attendue en léger recul, ce qui sera en partie compensé par des volumes supplémentaire dans l’Hémisphère sud. La véritable incertitude réside donc, comme souvent, dans l’évolution de collecte de l’Union européenne.