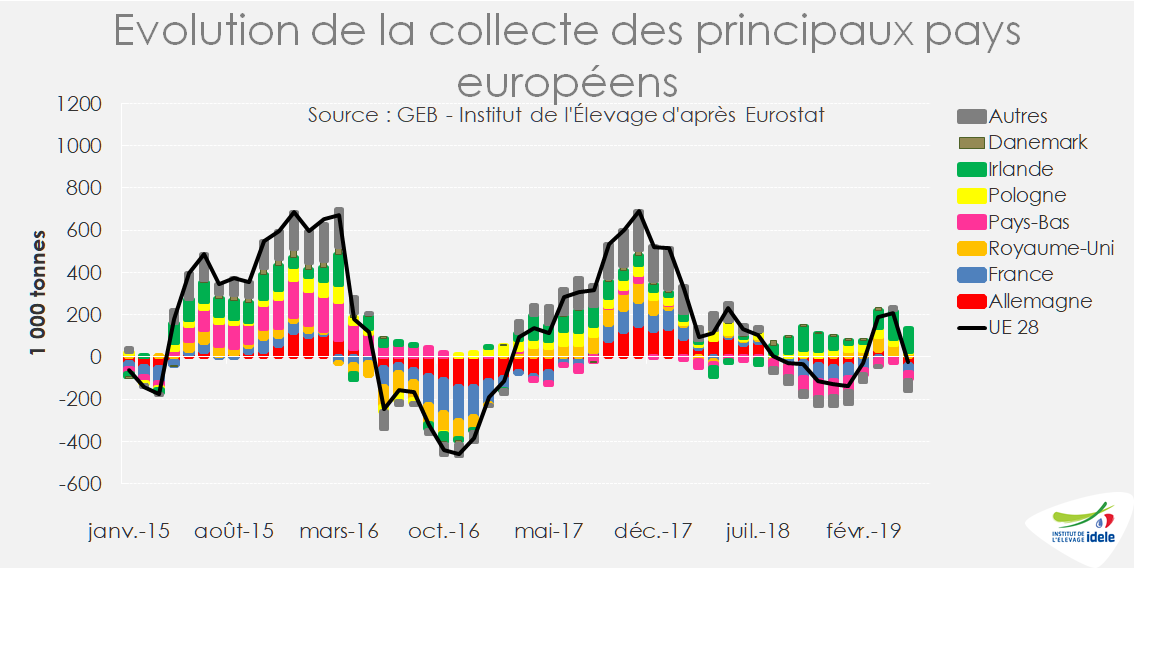

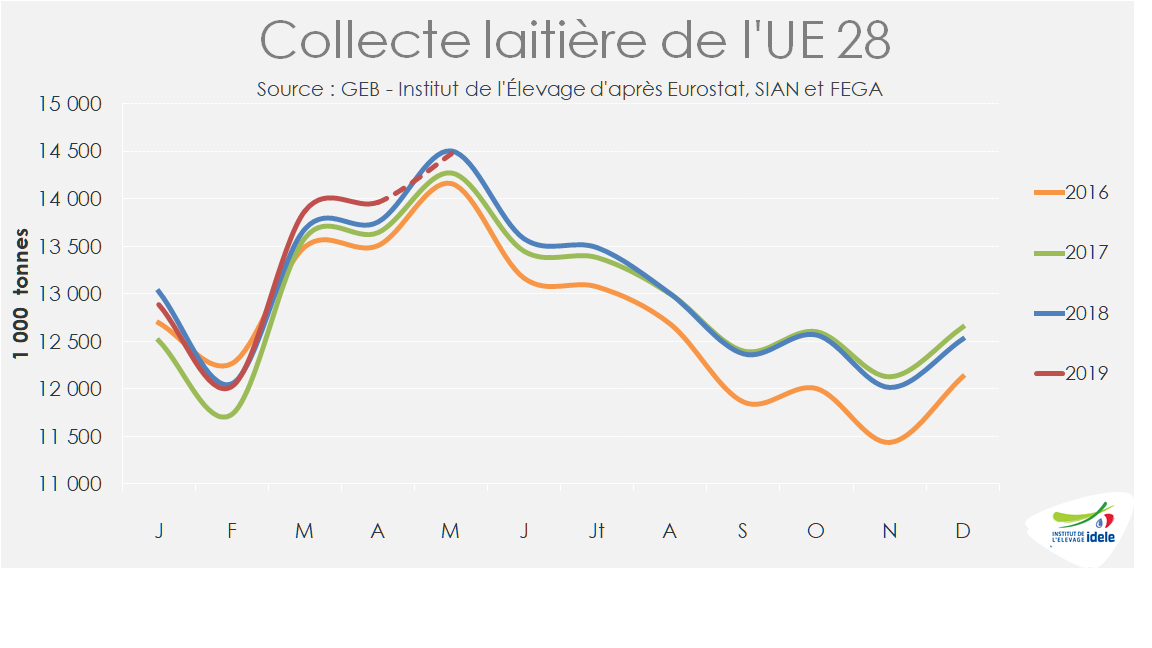

Après une nette reprise en mars et avril, la collecte européenne a marqué le pas en mai et juin. Le tassement de la ressource laitière dans les grands bassins exportateurs ne soutient pas pour autant les marchés des commodités laitières. Le prix du lait en France se tient mieux que dans les autres pays laitiers européens.

Fin juin, la canicule exceptionnelle affecte la collecte en France…

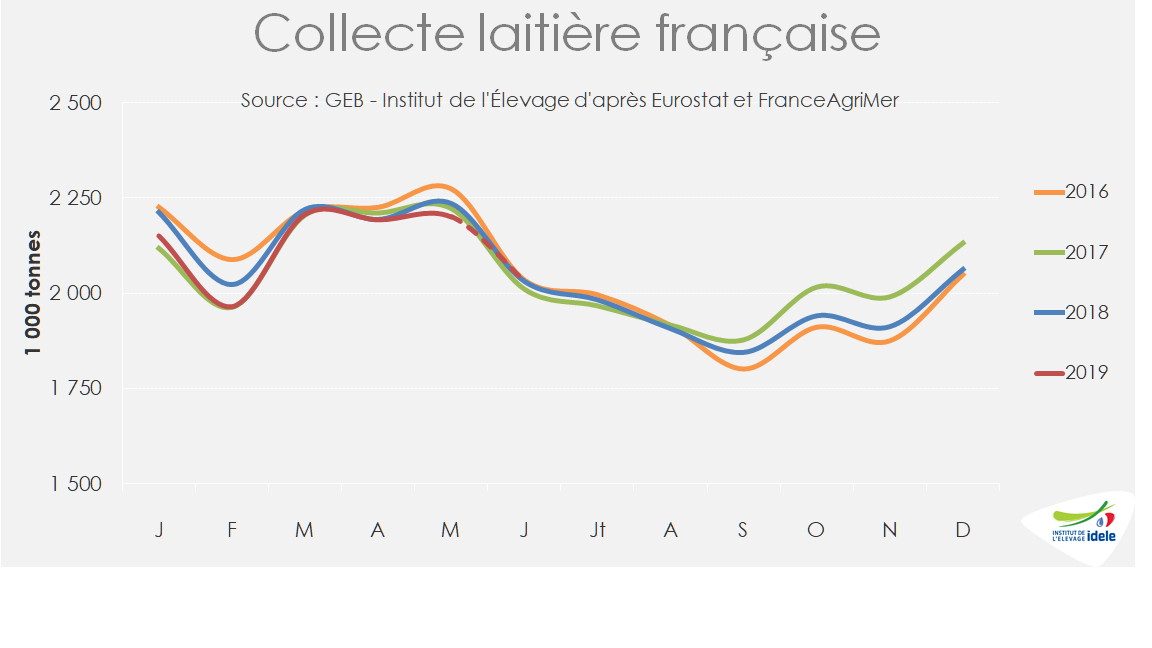

La collecte française peine à se redresser. Après avoir été ralentie au 1er trimestre (-2% /2018), elle avait retrouvé en avril son niveau de 2018, avant de trébucher de nouveau en mai (-1,6% /2018) probablement ^sous l’effet de décalage de vêlages d’un mois sur l’autre. En juin, le rétablissement semblait en bonne voie, jusqu’à l’épisode caniculaire qui a provoqué une chute de la collecte en semaine 26 (-1,5% /2018) d’après l’enquête hebdomadaire FranceAgriMer.

Avec le retour de température plus clémente par la suite, la collecte pourrait au moins égaler en juillet le niveau de l’an dernier. Ensuite sa trajectoire dépendra de l’évolution des conditions météorologiques. Elle sera probablement au plus égale à celle de l’an dernier si la sécheresse persiste. Elle pourrait en revanche connaître une remontée saisonnière plus prononcée en septembre avec une météo plus conforme à la normale sur la seconde moitié de l’été.

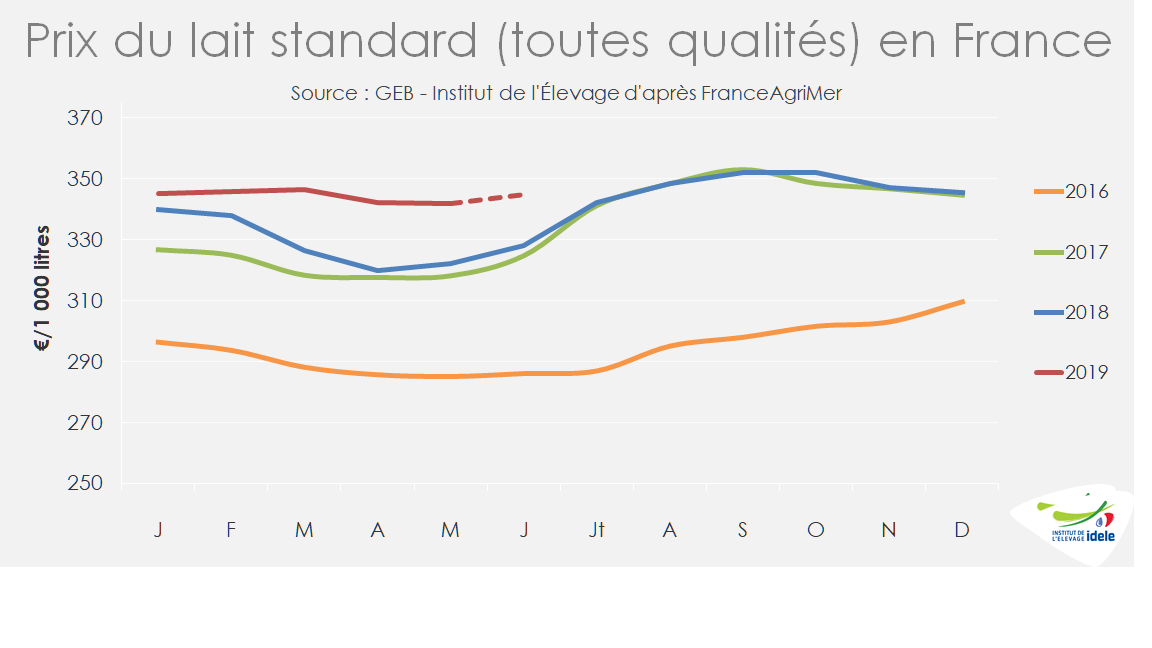

Le rétablissement de la production laitière repose d’une part sur un cheptel, estimé à 3,63 millions de vaches au 1er juin 2019, qui poursuit une baisse tendancielle régulière depuis l’automne 2018 (-0,8% /2018), avec des évolutions régionales toujours contrastées. D’autre part, les éleveurs bénéficient d’un prix du lait stabilisé, lui aussi depuis décembre, dans une fourchette étroite comprise entre 342 et 345 €/1 000 l (lait standard 32-38 toutes qualités). En juin, il aurait regagné 3 € d’un mois sur l’autre à 345 €/1 000 l d’après nos estimations. Cette surprenante stabilité résulte d’évolutions contraires qui se neutralisent. D’un côté, la valorisation du lait transformé en commodités laitières (beurre et poudre maigre) s’est appréciée de mars à mai, puis légèrement dépréciée depuis juin. De l’autre, les indices de saisonnalité du prix du lait ont évolué en sens inverse : à la baisse de mars à mai, puis à la hausse de juin à septembre. Enfin, les éleveurs semblent bénéficier des premiers effets de la loi EGALIM qui vise à intégrer l’évolution des coûts de production dans le calcul du prix du lait.

Si la tendance baissière des cours des commodités laitières se prolongeait cet été, le prix du lait à la production pourrait demeurer stable et plutôt incitatif, grâce à des coûts de production qui pourraient sensiblement s’éroder. L’Ipampa lait de vache a marqué le pas, sous l’effet d’un léger tassement du prix des aliments achetés et des engrais et amendements. Cependant, il demeure malgré tout relativement élevé (+1,2% /2018 à l’indice 104,4 points en mai).

…Et en Allemagne

En Allemagne, comme en France, la production laitière a été affectée par l’épisode de canicule. La collecte hebdomadaire a chuté de 2,7% en semaine 26 selon l’agence ZMB, après avoir été presque rétablie les semaines précédentes. Ainsi la collecte mensuelle a reculé en juin au même rythme qu’en mai (-1,3% /2018), revenant à son niveau de 2016 et 2017.

Au-delà de l’effet canicule, la production allemande parait contenue par un cheptel national toujours réduit. Il manque toujours 100 000 vaches laitières (-2,4% /2018 à 4,067 millions de têtes d’après l’inventaire de mai) depuis l’automne 2018. A l’époque les éleveurs avaient été contraints de réduire leur troupeau pour faire face à la pénurie de fourrages provoquée par l’été exceptionnellement chaud et sec. Depuis, les éleveurs n’ont pu ré-étoffer leur troupeau faute de génisses amouillantes suffisantes en âge de vêler, malgré des réformes ralenties au 1er semestre 2019. De plus, le prix du lait à la production n’incite pas les éleveurs à acheter davantage de concentrés et à relancer les investissements. Le prix du lait à la production s’érode mois après mois. A 313 €/1 000 l en mai, le prix du lait standard (ramené 32 g de MP et 38 g de MG) a cédé 5% en 6 mois. Il est repassé sous le niveau de 2016 (avant le rebond d’alors) mais dépasse encore de peu celui de 2018.

Au 1er semestre, la collecte allemande a reculé de 0,6% /2018, se situant légèrement sous son niveau de 2016. Elle a faiblement progressé au Nord, mais a nettement reculé au Sud et à l’Est, entre -2,0 et -2,5% selon nos estimations.

Collecte ralentie dans un nombre croissant de pays

Aux Pays-Bas, la production laitière était toujours ralentie au printemps (-2,5% /2018 en mai) dans la tendance à l’œuvre depuis au 1er semestre (-2,7% sur 5 mois) sous l’effet d’un cheptel désormais très contracté. Le prix du lait garanti par FrieslandCampina est lui aussi orienté à la baisse. A 350 €/t en juillet, il a cédé 25 € en 4 mois, repassant sous les niveaux de 2017 et 2018.

La production laitière a sensiblement reculé d’une année sur l’autre dans la plupart des pays de l’Europe de l’Est depuis avril. Elle est toujours croissante en Pologne, mais à un rythme ralenti : +0,3% /2018 en mai contre +4% au 1er trimestre.

Mais toujours dynamique dans les îles britanniques

Au Royaume-Uni, la croissance de la collecte est aussi moins forte en mai (+1,5% /2018) qu’au 1er quadrimestre (+3,7%). Le cheptel laitier semble stabilisé au 1er semestre 2019, malgré une sensible accélération du rythme des cessations laitières en Angleterre (-6% en six mois d’après AHDB). Parallèlement à ces arrêts, de nombreux élevages s’agrandissent stimulés par l’ambiance laitière très favorable à la veille du Brexit. Avec ou sans accord, il est plutôt comme une opportunité pour la filière laitière britannique, même s’il risque de perturber les flux entre l’Irlande du Nord et la République d’Irlande.

Le prix du lait connait une baisse saisonnière moins prononcée qu’en 2018. A 283 £/1 000 l en avril, le prix du lait standard s’est sensiblement apprécié de +3% /2018 (328 €/1 000 l).

En Irlande, la croissance de la collecte est toujours aussi ferme (+11% /2018 en mai comme depuis 5 mois) grâce à un cheptel laitier étoffé et des conditions climatiques optimales pour la production herbagère(printemps doux et humide). Seule ombre au tableau : l’évolution du prix du lait. A 312 €/1 000 l en avril, le prix de base a perdu 26 €/1 000 l en quatre mois, repassant ainsi sous son niveau de l’an dernier (-1% /2018).

En somme, la collecte européenne marque le pas en mai (-0,2%) en mai, après 2 mois plutôt dynamique (+1,4% en mars et +1,5% en avril). Soit une croissance faible (+0,3% /2018) sur 5 mois. La croissance de la production devrait reprendre au 2nd semestre, sauf si le contient européen subissait un nouvel été très chaud et sec.

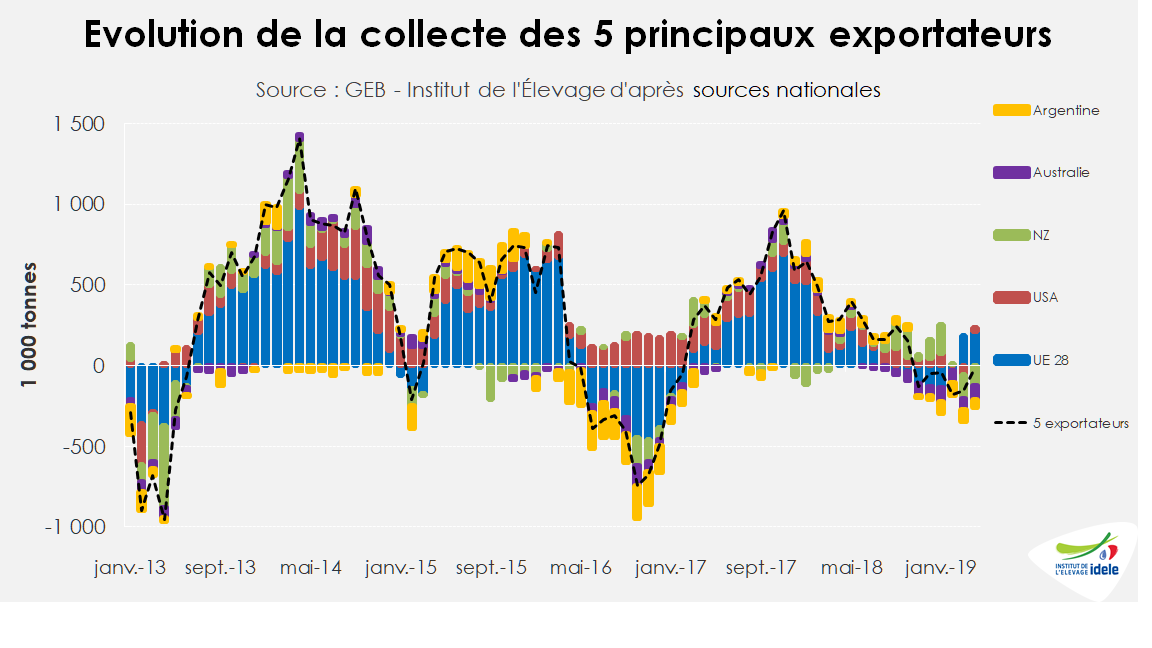

Production ralentie dans les grands bassins de l’hémisphère Sud

Alors que la campagne néozélandaise s’annonçait exceptionnelle, une vague de chaleur et un temps sec se sont abattus sur une grande partie du pays depuis janvier affectant la production fourragère et laitière. Après un arrêt de la croissance en février, la production a chuté en mars et avril (- 8,3 % /2018 et -8,4 %). De nombreux éleveurs ont anticipé les tarissements et les réformes plutôt que d’acheter de l’alimentation pour tenter de maintenir un niveau de production élevé. Sur toute a campagne, la hausse de production n’est plus que de 2,2% par rapport à la campagne précédente. Avec 21,8 millions, il s’agit néanmoins du 2ème plus haut niveau historique, après celle de la campagne 2014/2015. Cette contre-performance ont tiré le cours des actions de Fonterra à la baisse en mai.

En Australie, la sécheresse estivale, encore plus violente que les années précédentes, et le renchérissement de l’alimentation animale handicapent la production laitière qui a décroché depuis un an (-14% /2018 en avril et mai et -8% d’une campagne à l’autre). Entre novembre 2018 et avril 2019, le prix du lait s’est en conséquence fortement apprécié, aussi bien en monnaie locale (+49%) qu’en dollars (+27%). Il a certes permis aux éleveurs de faire face à la hausse de leurs coûts de production, mais suffira-t-il à préserver le potentiel de production du pays.

La situation est presqu’aussi préoccupante en Argentine. Des conditions climatiques extrêmes durant l’été austral (température élevée et forte hydrométrie) ont entravé la production laitière qui a chuté de décembre à avril (-7,5% /2018). Ensuite, elle a moins reculé (-2% /2018) durant l’automne austral grâce à un temps plus frais. La production continuerait de légèrement refluer, malgré l’envol du prix du lait (x1,3 en un an à 14 000 pesos/1 000 l en avril soit 288 €). Cette envolée découle essentiellement de la dépréciation du peso argentin et secondairement de la chute de la ressource laitière.

Croissance stoppée aux États-Unis

Aux États-Unis, la production a sensiblement reculé en mai (-0,4% /2018) et égalé son niveau de l’an dernier sur 5 mois. Si les grands États producteurs enregistrent des hausses (Californie, Wisconsin Idaho, New York, Texas), de nombreux petits États affichent des baisses. En outre, le recul du cheptel laitier (-1% 2018) est tout juste compensé par une hausse des rendements (+1,1%). En 2018, la dégradation de la marge laitière a d’un côté accéléré les cessations laitières dans la région des grands lacs où prédominent les exploitations familiales et de l’autre ralenti la croissance des très grands élevages. La remontée du prix du lait à la production depuis janvier (+9% à 397 $/t en mai), parallèlement à une stabilisation des charges alimentaires, devrait stopper la décroissance du cheptel laitier cet été et réamorcer la croissance de la collecte au 4ème trimestre 2019. Auquel cas, la production annuelle augmenterait modestement (+0,2% /2018 selon USDA).

Au total, la production laitière dans les 5 grands bassins exportateurs poursuit son léger reflux : estimé à -0,7% /2018 en mai soit -0,5% sur 5 mois.