Mise à part l’Australie, dont le secteur laitier subit toujours les conséquences des évènements climatiques, la production dans les 3 autres grands exportateurs devrait afficher des hausses sur la fin de l’année, grâce à de bonnes conditions climatiques et un prix orienté à la hausse.

Etats-Unis : la hausse des cours tire la production

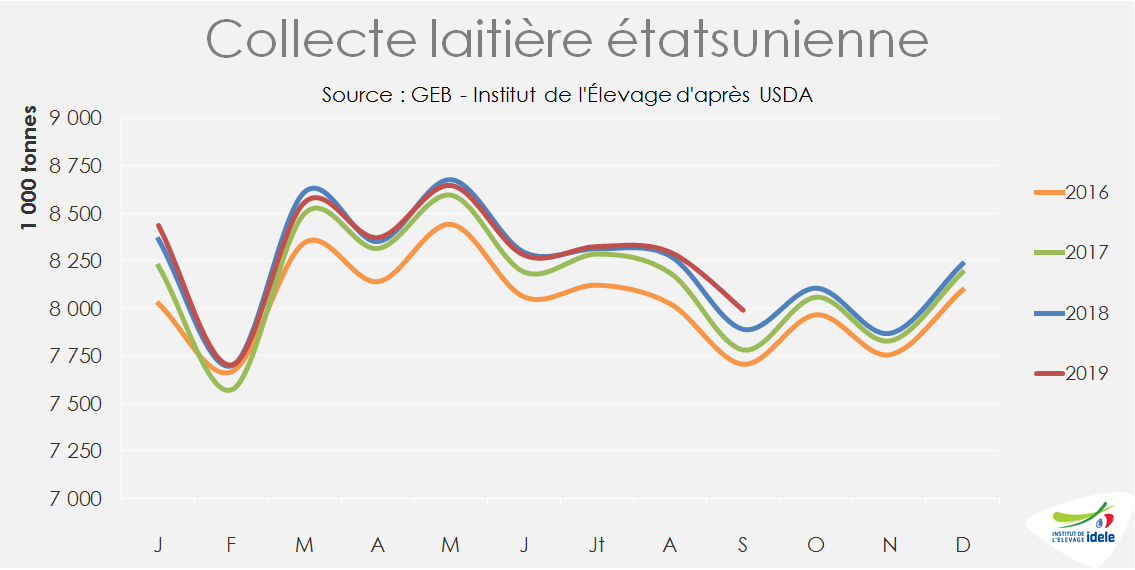

Alors qu’elle enregistrait une quasi-stabilité sur les 8 premiers mois, la collecte étatsunienne a connu un fort rebond en septembre (+1,3% /2018). Cette hausse peut être rapprochée de la hausse du prix du lait dans le pays, qui en septembre, à 425 $/t (387 €/t), affiche son plus haut niveau depuis 2014. Cette hausse du prix est liée à celle du Cheddar (+22% /2018 en octobre) qui s’explique par une baisse des fabrications et des stocks depuis le début 2019.

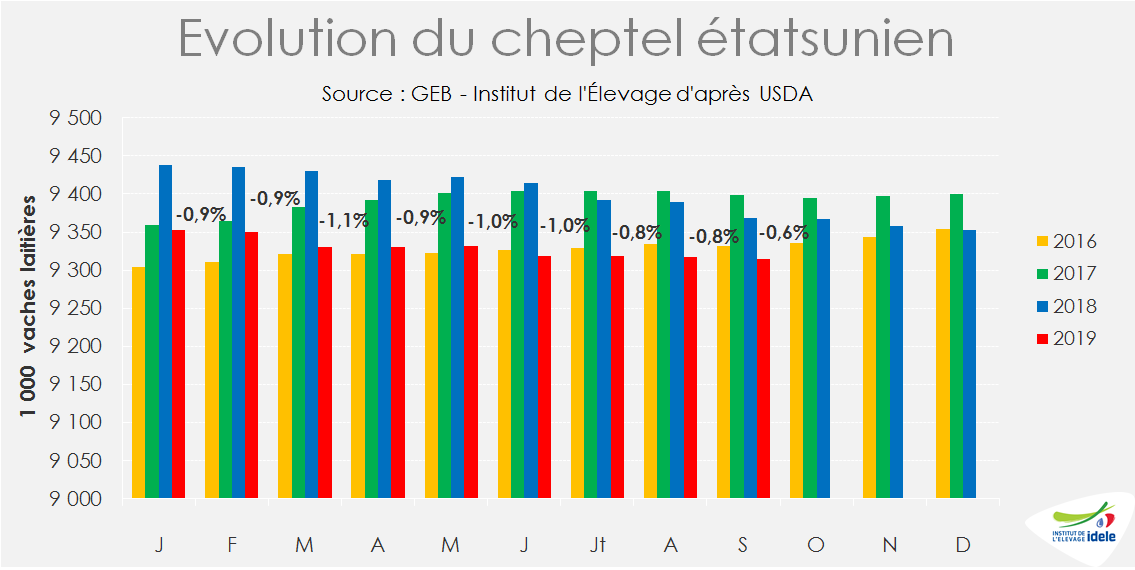

Dans le même temps, le coût de l’alimentation animale ayant diminué, la marge sur coût alimentaire a atteint son plus haut depuis août 2017, incitant les éleveurs à étoffer leur troupeau. Alors qu’en mars le cheptel étatsunien comptait 100 000 têtes de moins qu’en 2018(-1,1%), l’écart s’est réduit à -53 000 têtes en septembre (-0,6%). La production étatsunienne devrait poursuivre son rebond jusqu’à la fin de l’année, mais plusieurs coopératives ont déjà annoncé des mesures pour freiner les livraisons, craignant une surproduction.

Nouvelle-Zélande : bonnes conditions climatiques et prix en hausse

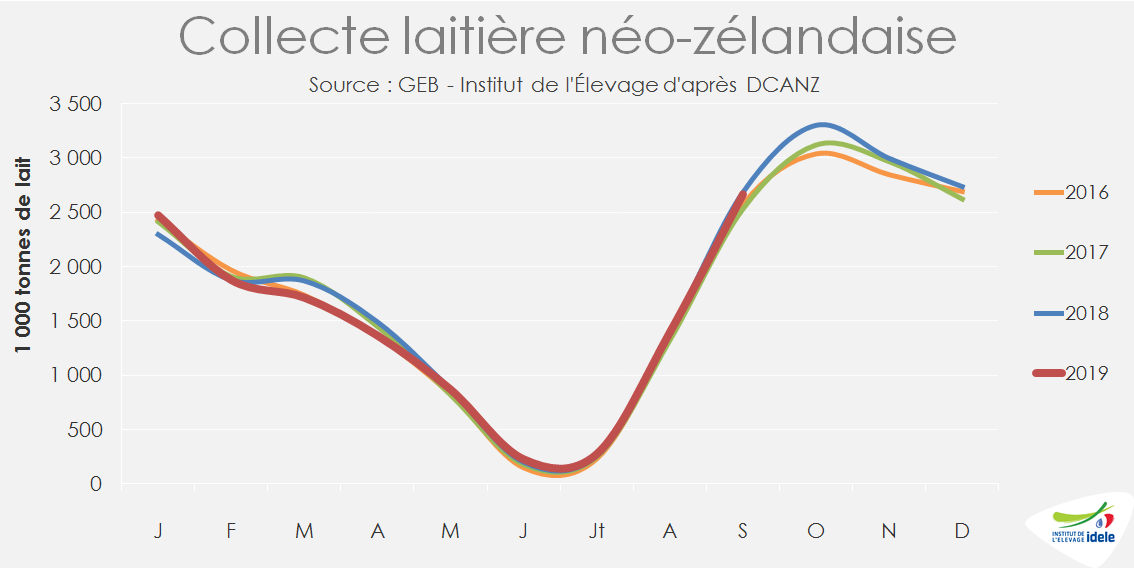

La production laitière néozélandaise a légèrement reculé en septembre (-0,7% /2018), sous l’effet d’un temps frais qui a retardé la pousse de l’herbe, mais a progressé de +0,7% en MSU (matière solide utile) grâce à l’amélioration des taux. La production devrait retrouver le dynamisme du début de campagne à partir d’octobre. Non seulement la pousse de l’herbe devrait s’accélérer lors du pic de production annuel, mais en outre Fonterra a, fin octobre, revu à la hausse son prix prévisionnel de campagne, en se basant sur le déséquilibre offre-demande en poudres grasses au niveau mondial et la hausse des cours qui en découlent. Fixé à 6,25-7,25 NZ$/ kg de MSU en début de campagne, la fourchette de prix a été revalorisée de +4% à 6,55-7,55 NZ$/kg de MSU en novembre.

Argentine : un rebond suspendu à l’évolution politique

Après avoir connu un creux entre novembre et juin, la collecte argentine s’est stabilisée en juillet par rapport à 2018 et a progressé en août (+2% /2018) et en septembre (+1,3% /2018), tirée par une hausse du prix du lait et une amélioration des marges. Cependant, cette dynamique pourrait être freinée par les conséquences de l’élection fin octobre du nouveau président argentin, dont la victoire aux primaires d’août avait déjà aggravé la dépréciation du peso face au dollar. La politique économique de la nouvelle équipe dirigeante devra être suivie de près, dans un contexte d’inflation galopante et de baisse de la consommation nationale.

Enfin, la production australienne a poursuivi son recul en septembre (-4,6% /2018), 16ème mois consécutif de baisse. Sur les 3 premiers mois de la campagne, elle a déjà chuté de -6% par rapport à la précédente.

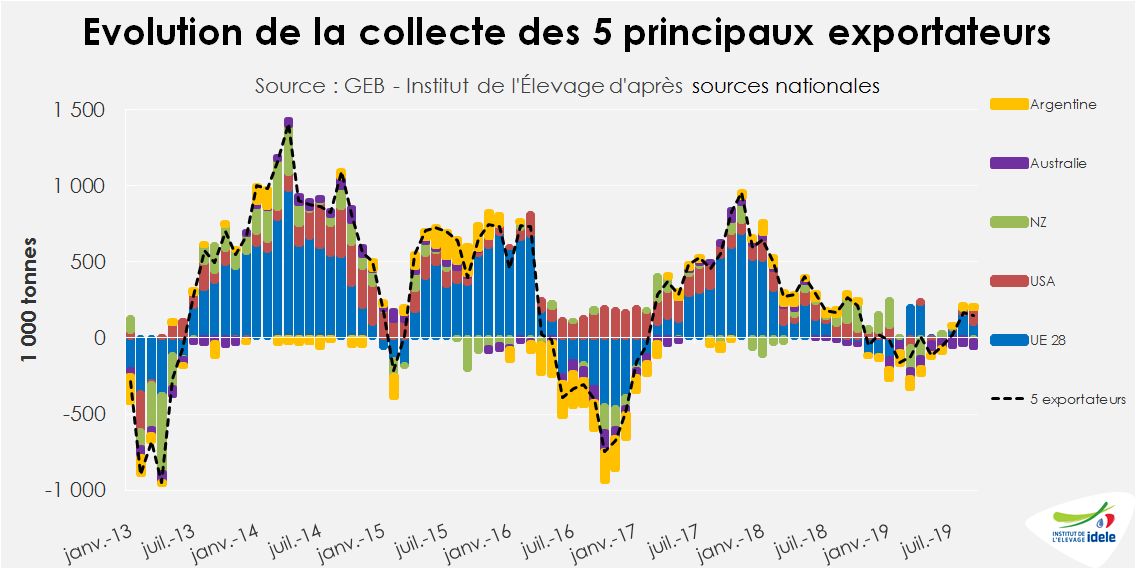

En somme, la production des 5 principaux exportateurs mondiaux affiche une hausse d’environ +0,6% /2018 en septembre, les reculs australien et néozélandais étant plus que compensés par les hausses de production dans l’Union européenne, aux États-Unis et en Argentine.