Les cours d’ingrédients laitiers ont été affectés dès février par les premiers effets économique, surtout en Chine, de la pandémie de Covid-19, dans un contexte où les disponibilités paraissaient bien ajustées à la demande. La baisse des cours risquent de se prolonger dans les prochaines semaines, notamment si les acheteurs se font attentistes et tablent sur un excès de disponibilités dans les prochains mois. On peut redouter une baisse de la demande en produits laitiers, notamment dans les pays déficitaires.

Retournement sur le marché des protéines

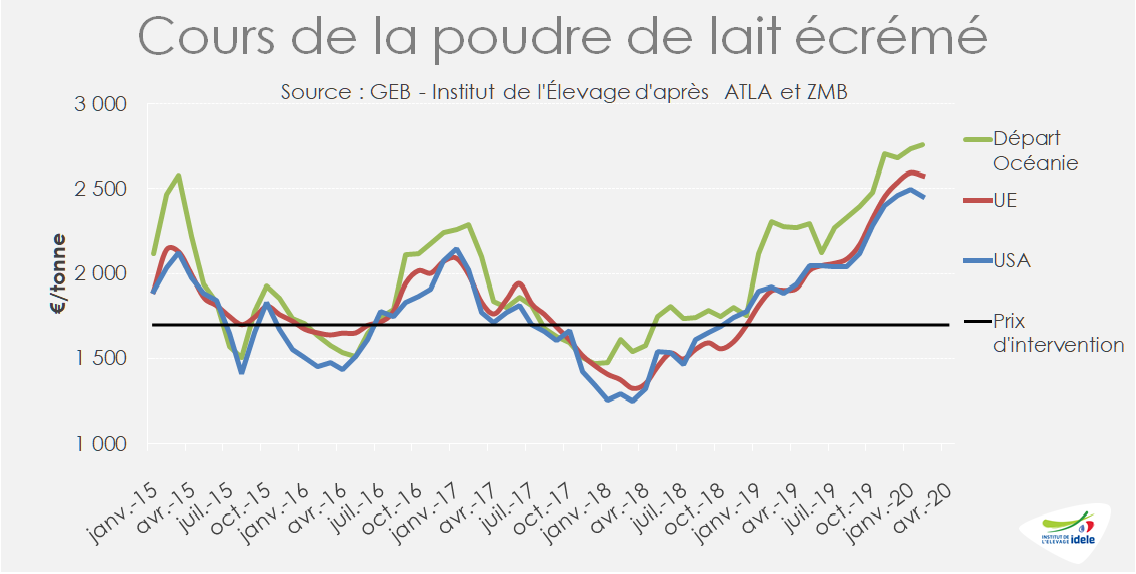

En février, le marché des protéines laitières s’est nettement assombri. Après plus de 20 mois de hausse ininterrompue, le cours de la poudre maigre dans l’UE a perdu 80 €/t en 4 semaines. Ramené à 2 540 €/t, il demeure correct, supérieur de 32% à son bas niveau de l’an dernier à pareille époque. La cotation ATLA en France a enregistré une baisse plus prononcée, de -160 €/t en 5 semaines, qui l’a ramenée à 2 510 €/t en semaine 10.

Jusqu’en janvier, le marché était ferme et bien orienté. Les disponibilités dans les principaux bassins exportateurs peinaient à satisfaire la demande plutôt dynamique sur les marchés mondiaux. Les fabrications européennes étaient au mieux stationnaires au dernier trimestre 2019. Les exportations européennes demeuraient étoffées grâce à la poursuite de la réduction des stocks « entreprise » tombés à des niveaux historiquement bas fin 2019. En janvier, les exportations européennes auraient au plus égalé le très bon niveau du début 2019. Aux États-Unis, les fabrications ont été relancées au 4ème trimestre 2019 (+10% /2018) dans le sillage de la reprise de la collecte. En janvier 2020 elles ont progressé plus modérément (+6% /2019). Dans le même temps, les exportations de poudre maigre en partance des États-Unis ont progressé de 20 000 t d’une année sur l’autre à 70 000 t. La Nouvelle-Zélande comme l’Australie ont moins exporté de poudre maigre faute de disponibilités. Les transformateurs ont privilégié les fabrications de poudres grasses et de fromages en Nouvelle-Zélande, de fromages et d’ultra-frais en Australie.

Les cours du beurre décrochent aussi

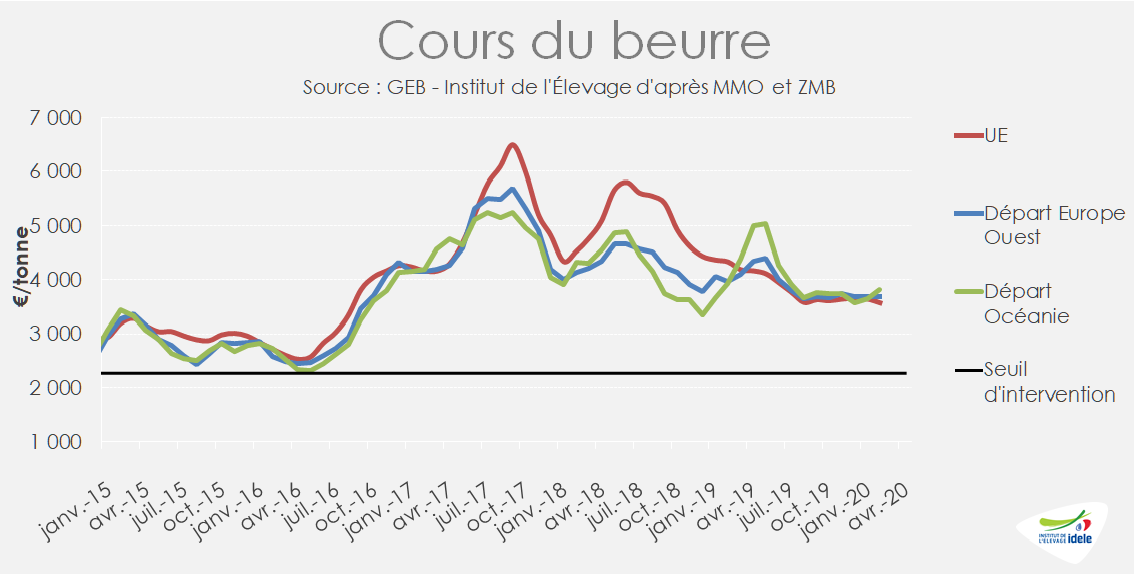

Le cours du beurre sur le marché européen a lui aussi fléchi, après avoir été stable pendant près de six mois. La cotation ALTLA sur le marché spot a perdu 180 €/t en 4 semaines, revenant à 3 420 €/t début mars soit une baisse de 17% en un an. A l’échelle de l’UE, le prix moyen du beurre a moins chuté en février, de près 100 €/t sur 4 semaines pour revenir à 3 526 €/t en semaine 9. Il est désormais rejoint par le prix du beurre aux États-Unis qui poursuit une glissade amorcée depuis mi-2019, de plus de 1 000 €/t. Le cours du beurre néo-zélandais a moins baissé en février, probablement faute de disponibilités.

Les fabrications européennes de beurre sont plutôt contenues depuis le 4ème trimestre 2019 (-3% d’un automne à l’autre), car les transformateurs privilégient les fabrications de fromages. Malgré cela, les exportations européennes de beurre, redevenues compétitives sur le marché mondial, sont demeurées élevées grâce à des stocks conséquents constitués pour une bonne part au printemps. En janvier 2020, elles ont au plus égalé le niveau de l’an dernier. Aux États-Unis, avec des fabrications stables en janvier et des stocks peu élevés, les exportations ont fléchi (-25%), tandis que les importations ont bondi de 18% d’une année sur l’autre pour satisfaire une demande intérieure bien orientée. Les envois néozélandais ont aussi au mieux égalé leur niveau de l’an dernier en janvier, après avoir été plutôt dynamiques au 4ème trimestre 2019, les stocks de report étant probablement moins élevés que début 2019.

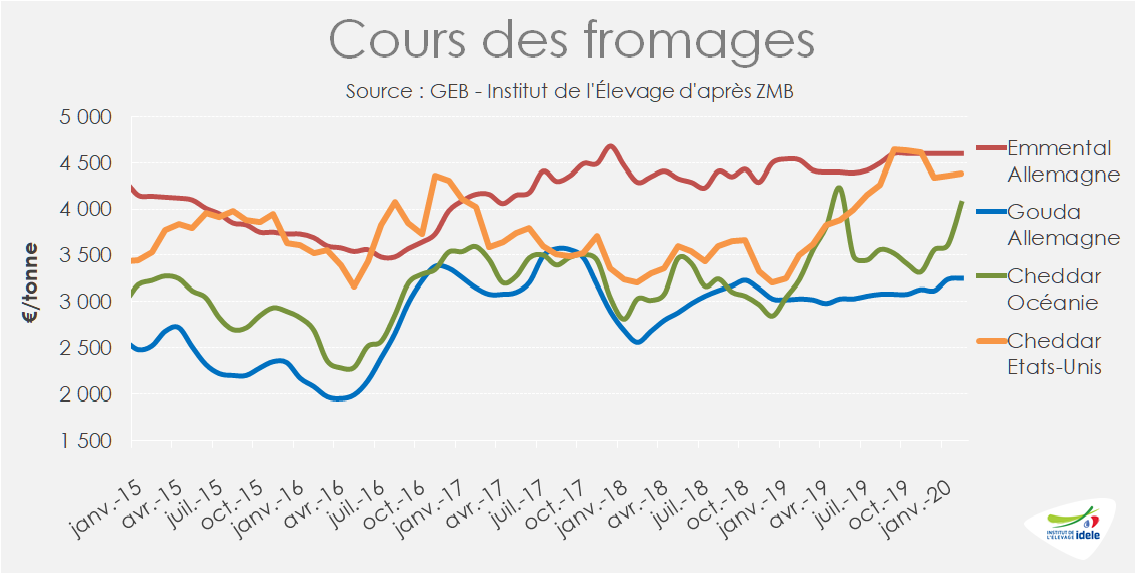

Stabilité des cours des fromages

Jusqu’à la mi-mars, le marché des fromages ingrédients était calme. En Allemagne, la cotation du gouda était stationnaire à 3 250 €/t depuis début janvier (+6% /2019). Le cours du cheddar était bien orienté sur la seconde moitié de février (dernière période disponible), légèrement haussier à 4 175 €/t soit +14% /2019. Le cours du cheddar états-unien a de son côté amorcé un léger repli depuis la mi-février, après s’être fortement apprécié de plus de 1 000 $/t en un an à 4 846 $/t en janvier 2020 (4 366 €/t). Proche du prix du gouda allemand début 2019, le cours du cheddar a rejoint le cours de l’emmental début 2020. Cette envolée des cours a relancé tardivement les fabrications américaines qui couvraient difficilement la demande intérieure et les opportunités. Malgré cela, les stocks de fromages sont demeurés relativement élevés fin 2019 aux États-Unis. En janvier, les fabrications de fromages ont faiblement progressé (+0,6% /2019) et les exportations comme les importations ont été quasi stables. De son côté la Nouvelle-Zélande a maintenu ses exportations de fromages.

Début 2020, la demande européenne mais aussi internationale de fromages demeurait ferme. Grâce à la reprise de la collecte, l’UE a relancé ses fabrications de fromages en décembre et probablement janvier. A la faveur de stocks conséquents début 2020, les exportations européennes de fromages ont été probablement dynamiques en janvier et supérieures à celles de janvier 2019. En somme la demande internationale était ferme jusqu’à la propagation mondiale du Covid-19.

Dans les prochaines semaines, la baisse des cours de la poudre maigre devrait se prolonger, à un rythme difficile à prévoir tant les inconnues sont nombreuses, et s’étendre aux cours des poudres grasses puis des fromages. Même si les marchés paraissent encore plutôt équilibrés, les acheteurs vont reporter leurs achats et ainsi accélérer la tendance baissière. On peut donc craindre des décrochages de prix sans commune mesure avec la situation réelle des marchés.