En mars, la demande en viande de veau est restée ferme en Europe, soutenant les cours dans les principaux pays producteurs. En parallèle, la production baissait début 2023, du fait des mises en place prudentes au premier semestre 2022. Côté coûts de production, la décrue s’est poursuivie à un rythme lent, tant pour l’énergie que pour l’aliment.

Cotation stable et élevée

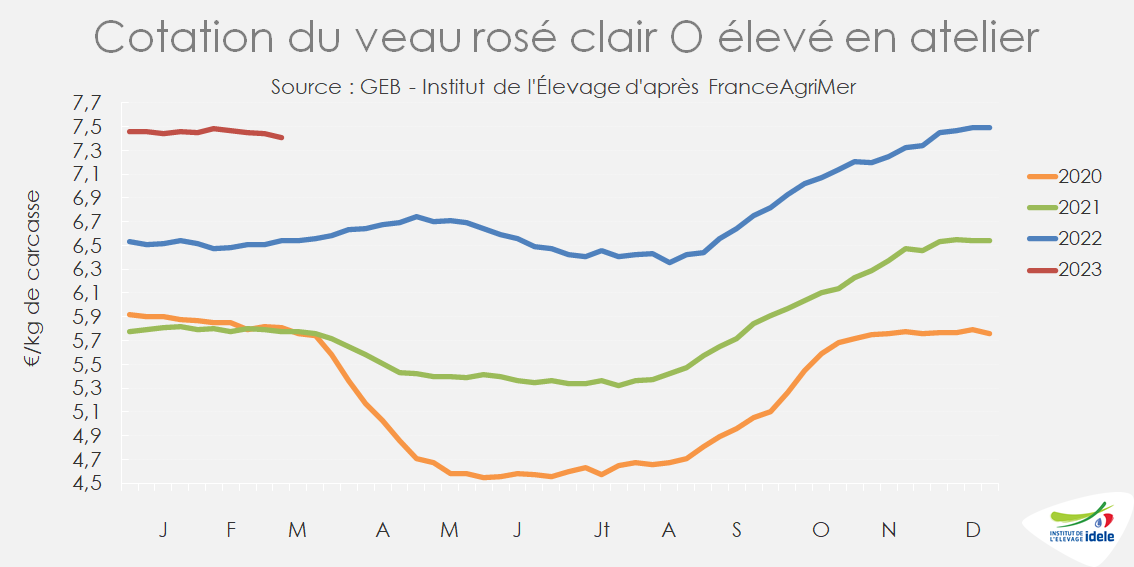

En février, les cours des veaux de boucherie étaient élevés bien qu’orientés légèrement à la baisse du fait du repli de l’engraissement de veaux en France, limitant l’offre en animaux finis. En semaine 10, le veau rosé clair O élevé en atelier cotait 7,41 €/kg éc, en repli limité (-7 cts/kg éc) sur quatre semaines, mais en nette progression sur un an (+87 cts/kg éc ou +13% /2022). La tendance du veau rosé clair R élevé en atelier était similaire : à 7,71 €/kg éc en semaine 10, il s’est replié de -7 cts/kg éc sur quatre semaines, mais se situait +83 cts/kg éc sur un an (+12% /2022).

Les prix des veaux sous la mère étaient stables début 2023. En moyenne entre les semaines 7 et 10, le veau rosé clair U élevé au pis cotait 9,28 €/kg éc, en progression sur un an (+60 cts/kg éc ou + 7% /2022), mais en légère baisse saisonnière sur un mois (-8 cts/kg éc).

Disponibilités limitées

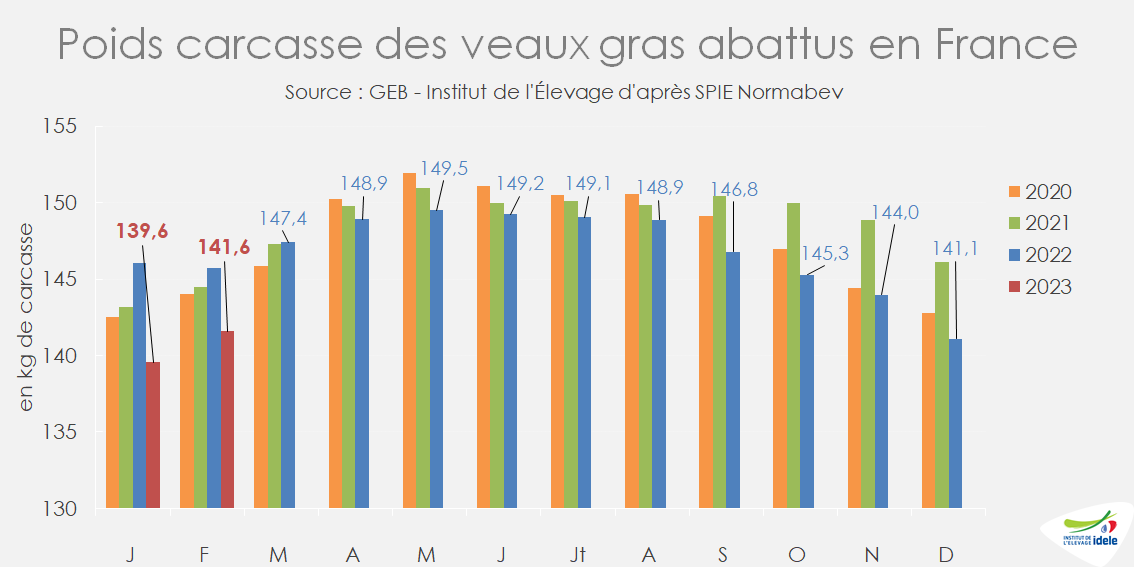

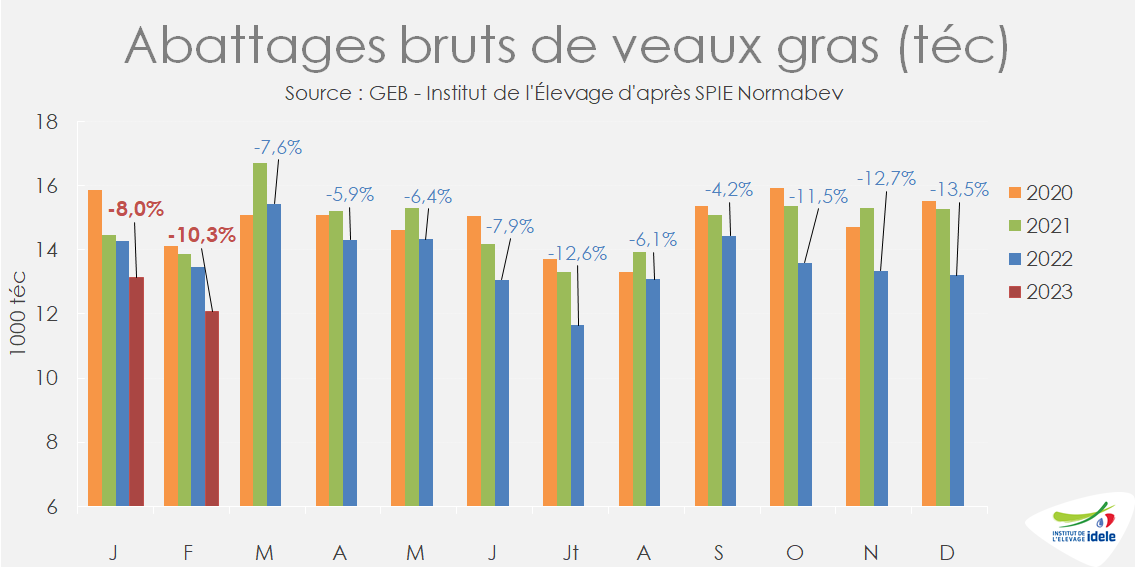

L’offre française en veaux de boucherie est restée limitée en février, avec 85 000 têtes abattues d’après SPIE et Normabev (-7,6% ou -7 000 têtes /2022, -11% /2021). Début 2022 les intégrateurs ont réduit les mises en place du fait de la baisse des disponibilités en petits veaux laitiers et de la crainte de coûts de l’énergie prohibitifs pendant l’hiver 2022-2023. L’arrêt d’activité de petits intégrateurs et le départ à la retraite de nombreux éleveurs (fermeture de 140 ateliers de plus de 50 veaux/an en 2022, soit -7% /2021, et déficit de 47 000 veaux) ont de plus réduit le potentiel de production. Les poids carcasse ont aussi reculé, conséquence de plans d’alimentation plus fibreux et de sorties plus précoces des animaux, avec un âge moyen à l’abattage de 183,4 jours (-1 j /2022). Ainsi, les veaux abattus en février ont pesé en moyenne 141,6 kg éc (- 4 kg /2022, et -3 kg /2021).

Conséquence de la baisse des poids carcasse et de la baisse des effectifs abattus, la production de viande de veau a logiquement chuté de -10% /2022, à 12 000 téc en février (-1 500 téc /2022, données SPIE et Normabev). En cumul sur deux mois, 25 000 téc de viande de veau ont été produites en 2023, en baisse de -9,1% /2022.

Des coûts de production orientés à la baisse

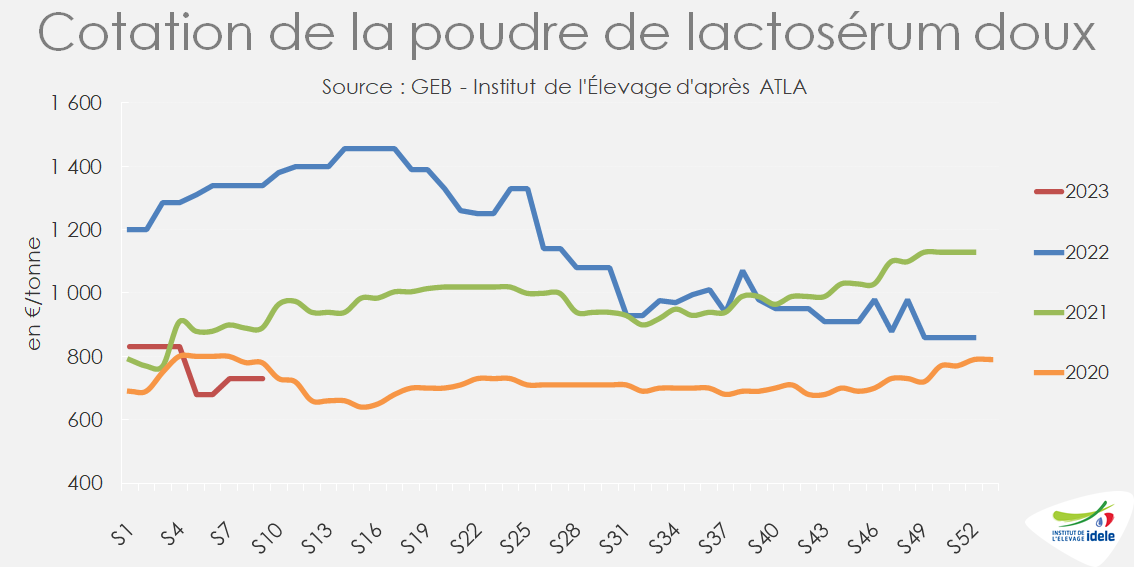

Depuis mi-2022, les cours des matières premières lactées ont été en repli faute de demande mondiale. Le prix de la poudre de lait écrémé a légèrement remonté à partir de la semaine 5 de 2023, pour atteindre 2 610 €/t en semaine 9 (-31% /2022). La poudre de lactosérum doux, qui a suivi une tendance similaire, a coté la même semaine 730 €/t (-46% /2022).

En janvier 2023, l’IPAMPA aliment d’allaitement pour veaux était en baisse par rapport à décembre, à 157,7 points (-7% /pic de juillet 2022), mais toujours supérieur à sa valeur de l’année dernière (+11% /2022). L’IPAMPA aliments fibreux s’établissait à 151,3 points, stable depuis l’automne 2022, mais toujours très élevé (+24% /2022).

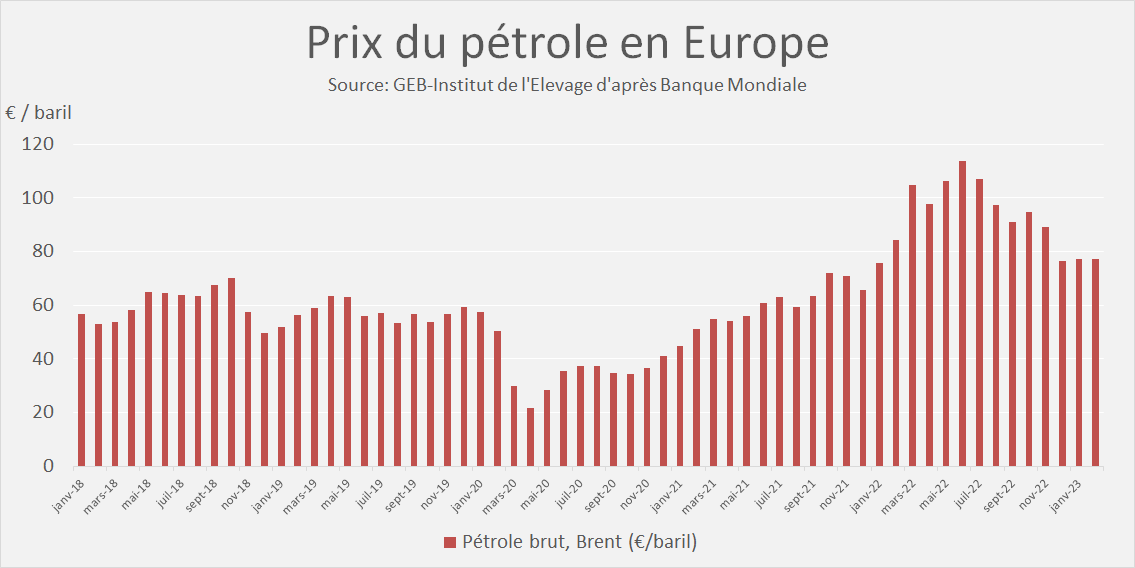

Au niveau de l’énergie, l’IPAMPA gaz était également stable sur un mois, après le pic constaté à l’automne 2022, mais restait très nettement supérieur (+11 %) à sa valeur de janvier 2022. Dès février, les comparaisons se feront à contexte international similaire (guerre en Ukraine), l’écart sur un an devrait donc se resserrer. Le prix du Brent de Mer du Nord, dont le propane est un dérivé, était stable en février 2023, à 77 €/baril (-9% /2022).

Pays-Bas : forte baisse des abattages fin 2022

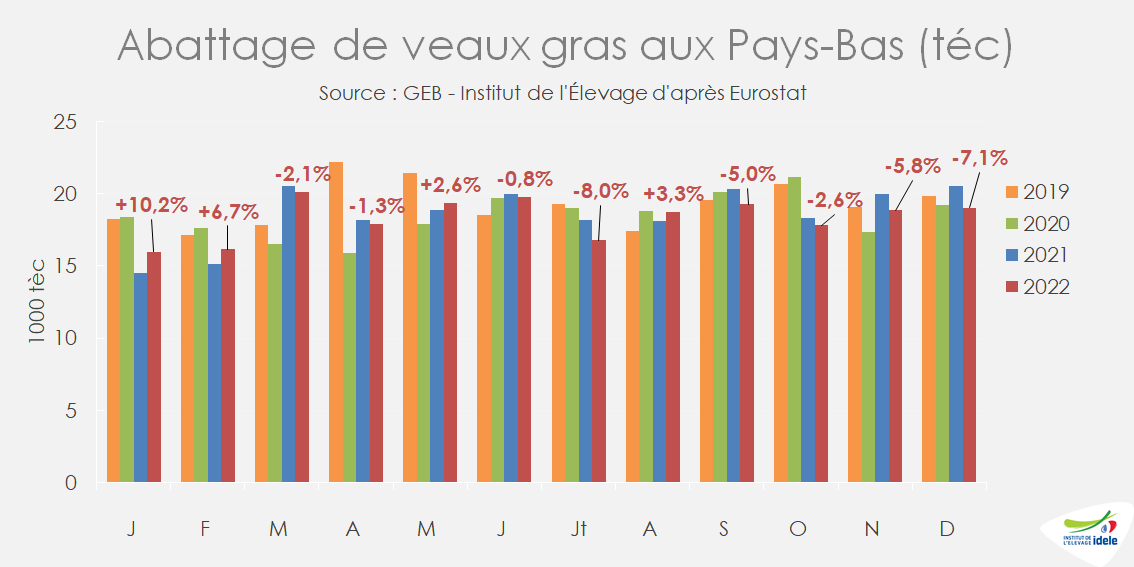

En décembre, d’après Eurostat, les abattages néerlandais ont atteint 127 000 têtes (-6,5% /2021) pour 19 000 téc (-7,1% /2021).

Malgré cela, la production de viande de veau a été presque stable en 2022, à 220 000 téc (-1,3% /2021). Les effectifs abattus ont nettement progressé, à 1 428 000 têtes (+2,2% /2021), mais leur poids carcasse a chuté de 5 kg /2021 (154 kg éc en moyenne en 2022). Au premier semestre, la production avait nettement augmenté par rapport à 2021, à 109 000 téc (+2% /2021) pour 711 000 têtes (+6% /2021), la comparaison se faisant avec le 1er semestre 2021 encore très marqué par les restrictions en RHD liées à la covid-19. Pour le deuxième semestre 2022, qui se compare à un second semestre 2021 sans restriction, la production était en baisse, à 111 000 téc (-4,3% /2021) pour 717 000 têtes (une baisse plus restreinte en nombre de têtes, à -1,4% /2021).

De manière similaire à la situation française, les intégrateurs néerlandais avaient donc été prudents dans leurs mises en place début 2022, dans un contexte de forte inflation des coûts de production. En comparant avec la situation pré-covid, l’année 2022 a connu un recul de la production (-4,3% /2018 en téc, l’année 2019 n’étant pas utilisée dans la comparaison pour cause de surproduction), lié notamment à une baisse de volumes abattus (-3,1% /2018 en têtes).

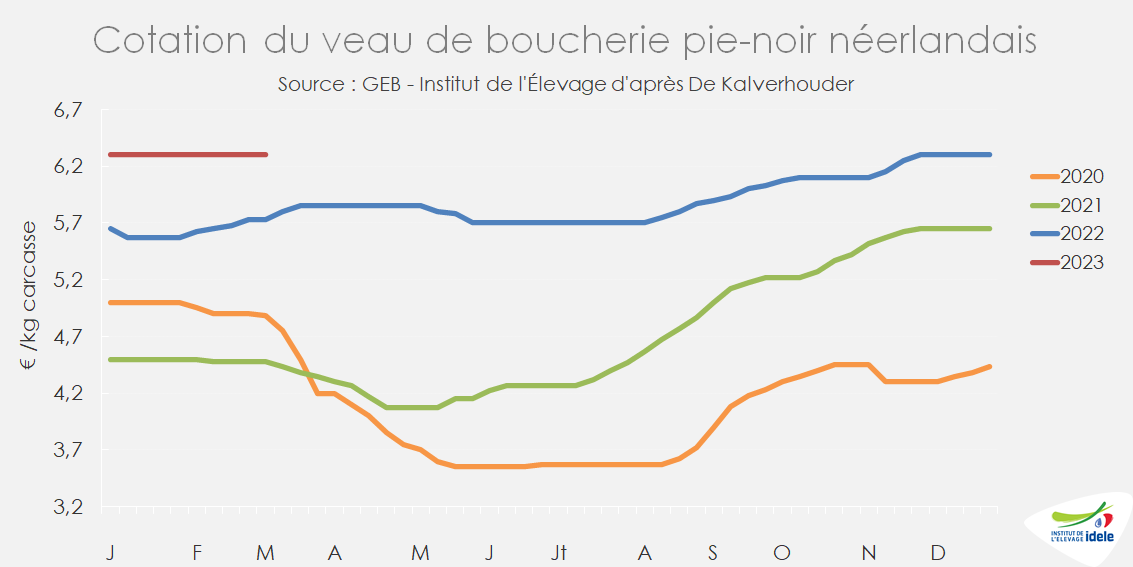

En mars 2023, la cotation du veau de boucherie néerlandais est restée stable, à 6,30 €/kg éc, et élevée (+10% ou 57 cts /2022). Niveau maintenu depuis fin novembre 2022. La forte demande européenne et la faiblesse de l’offre soutiennent les prix et n’annoncent pas de baisse saisonnière.