La période de chaleur intense qui a touché l’Europe de l’Ouest au mois de juin a perturbé un marché européen du jeune bovin déjà encombré. Les prix sont désormais partout à la traîne, sauf peut-être en Italie où le marché reste malgré tout plus équilibré.

ITALIE : la vague de chaleur a limité la demande

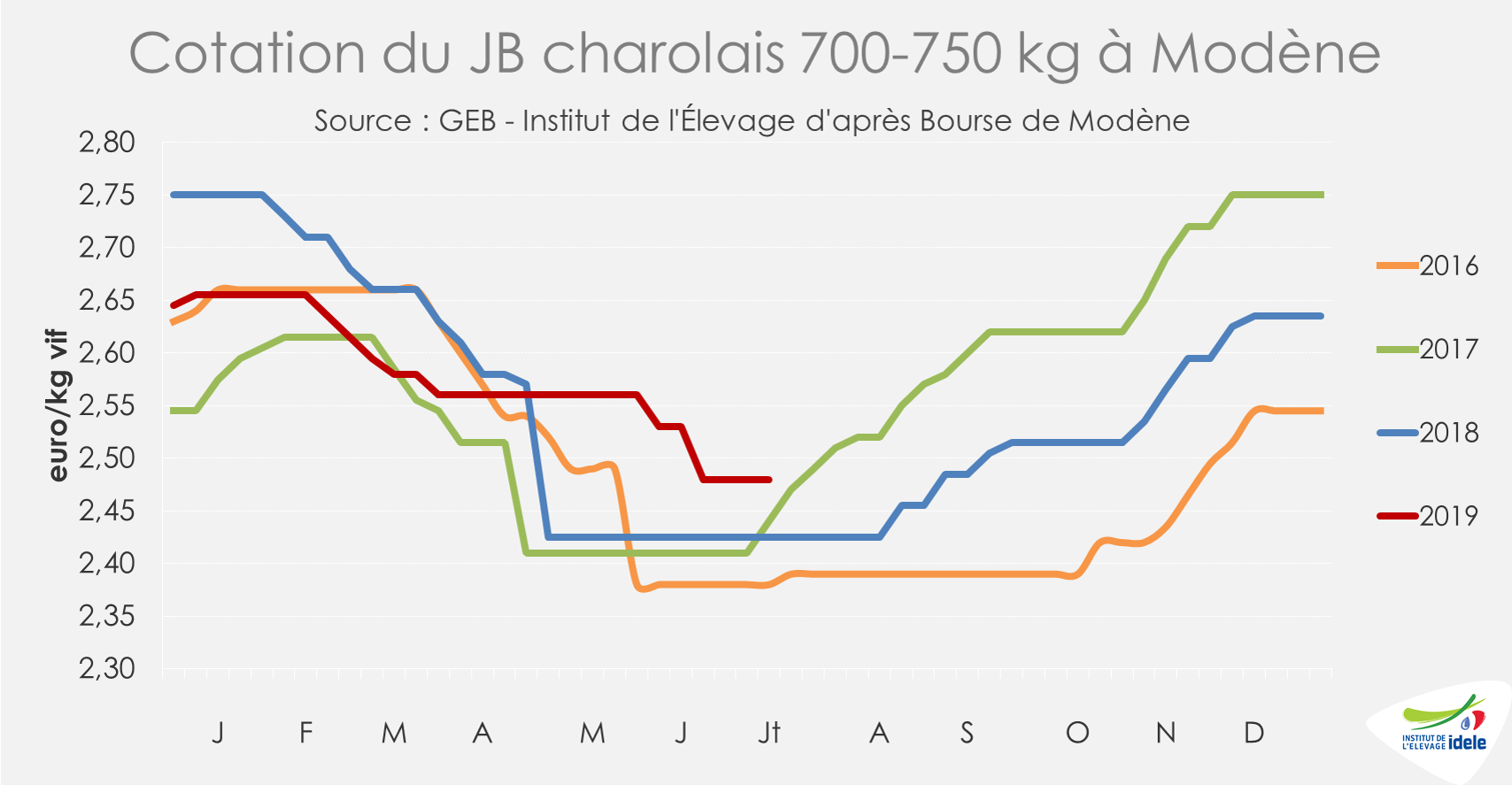

En Italie, la consommation relativement soutenue du 1er trimestre (elle était stable en volume et en hausse en valeur (+2% /2018) avec une montée en gamme d’après l’analyse d’ISMEA) avait participé à limiter la vitesse et l’ampleur de la baisse saisonnière des cours du JB. Plus récemment, la vague de chaleur qui a touché l’Europe a perturbé temporairement cette dynamique.

Le cours du JB charolais de 700-750 kg à Modène a ainsi perdu 5 centimes en 4 semaines pour s’établir à 2,48 €/kg vif début juillet, niveau qui reste supérieur aux années précédentes (+2% /2018 ; +2% /2017). Constat similaire pour la cotation du JB limousin de 600-650 kg qui a perdu 3 centimes sur la même période, à 2,73 €/kg en semaine 28 (= /2018 ; +3% /2017).

Sur le 1er trimestre 2019, les importations italiennes de viande bovine fraîche et congelée ont sensiblement diminué (-4% /2018 à 100 400 téc), notamment depuis la France et l’Allemagne. A contrario, les importations ont augmenté par exemple depuis l’Irlande (+5% à 7 500 téc).

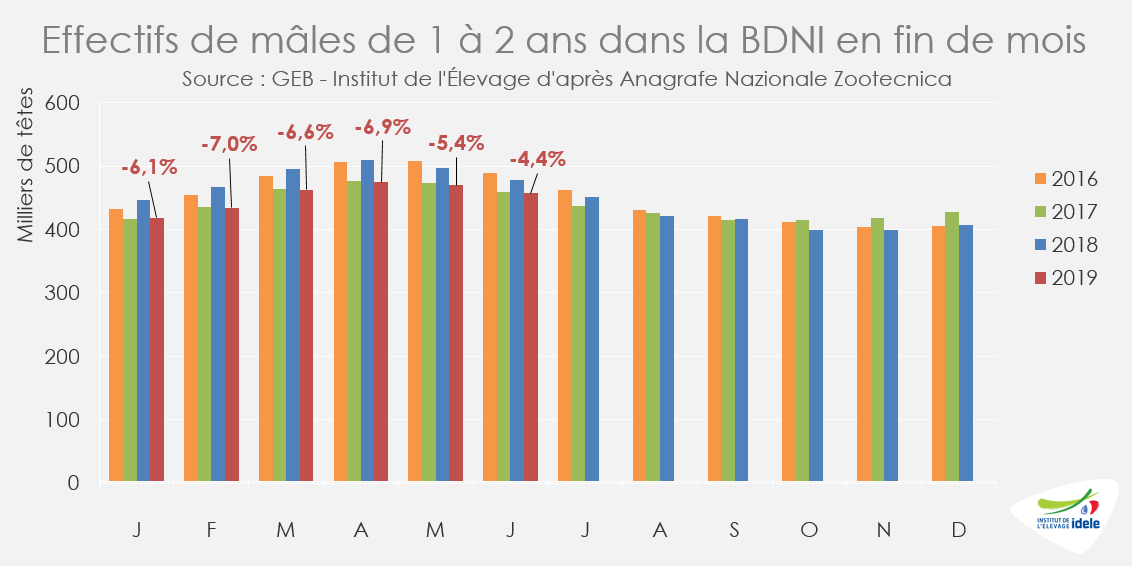

La remontée des cours dépendra de la demande dans les semaines à venir. En effet, l’offre nationale demeure toujours restreinte. D’après la BDNI italienne, les effectifs de mâles de 1 à 2 ans présents en élevage restent limités même s’il y a désormais un peu plus de stocks que les mois précédents : fin juin 2019, le déficit d’effectifs par rapport à l’année dernière atteignait 21 000 têtes (-4% /2018) contre 35 000 têtes deux mois auparavant (-7% /2018).

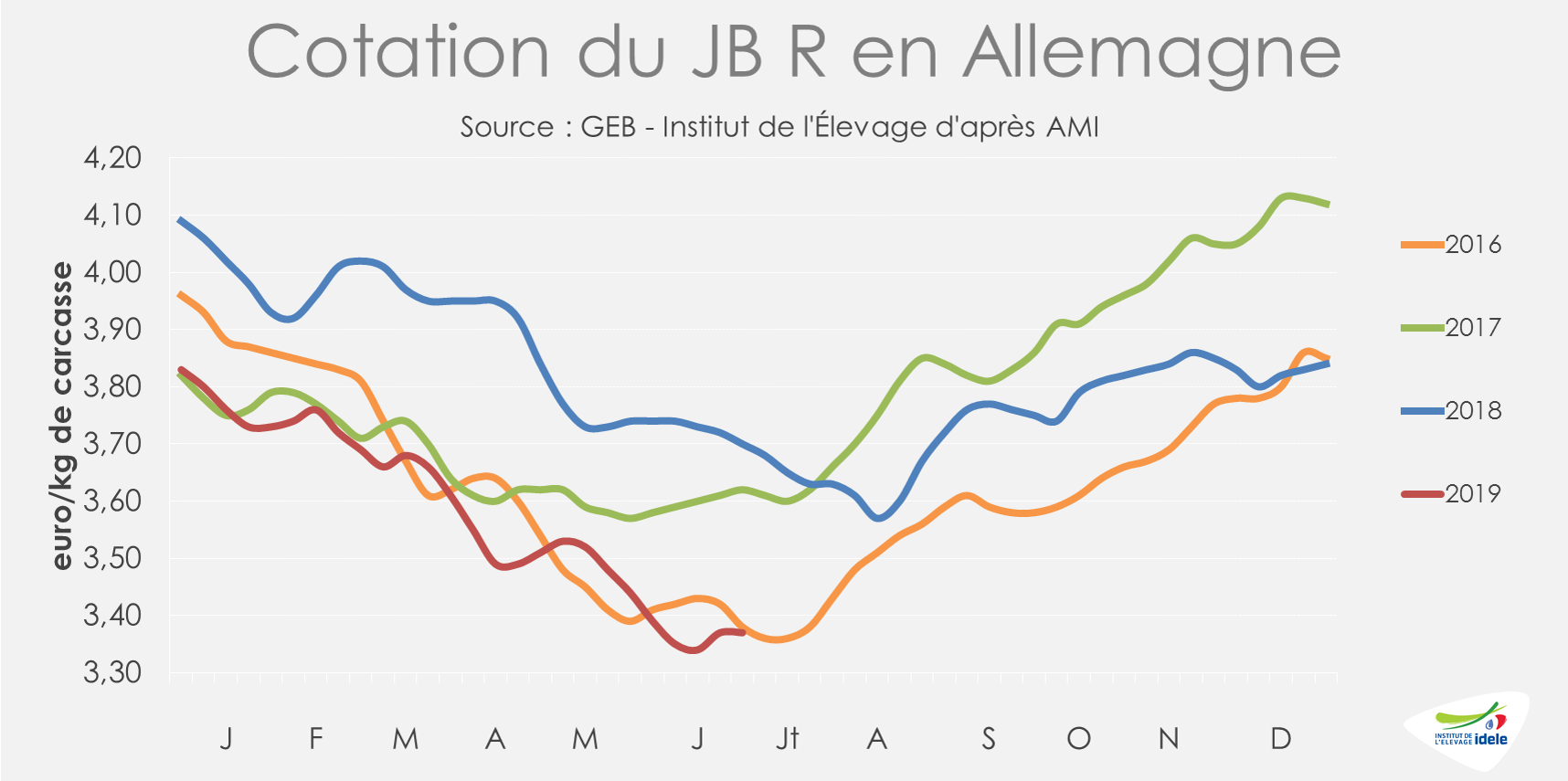

ALLEMAGNE : les prix pâtissent d’une demande en retrait

En Allemagne, les prix des jeunes bovins demeurent au creux de la vague. En effet, en semaine 26, la cotation du JB R est toujours largement inférieure aux cotations des deux années précédentes (-8% /2018 et -7% /2016) et tout juste équivalente à la mauvaise année 2016. A 3,37 €/kg de carcasse, elle a encore perdu 2 centimes en un mois (-1%). Le constat est le même pour les autres conformations : les JB U et O sont à des niveaux bas, à respectivement 3,45 €/kg éc (-8% /2018 ; -7% /2017) et 3,21 €/kg éc (-8% /2018 ; -5% /2017).

En effet, depuis le début de l’année, la consommation est à la peine. Elle a ainsi reculé au premier trimestre d’après les statistiques disponibles, avec moins de viande importée et plus de viande exportée. Plus récemment, avec les températures exceptionnellement élevées qui ont touché l’Europe de l’Ouest et le début des vacances d’été, la demande en viande bovine et l’activité des abattoirs sont restées très modérées.

D’après l’indicateur hebdomadaire AMI, le nombre de JB abattus sur les quatre semaines de juin était en retrait d’environ 4 000 têtes par rapport aux deux années précédentes (-6% /2018 ; -5% /2017).

Les effectifs présents en ferme ne sont pas pléthoriques. D’après l’enquête cheptel de mai, le nombre de mâles de 1 à 2 ans était inférieur de près de 5 000 têtes à l’année précédente (-0,5% /2018).

Dans les semaines à venir, la situation du marché pour la viande de JB, moins demandée pendant les vacances d’été, ne devrait pas fondamentalement changer.

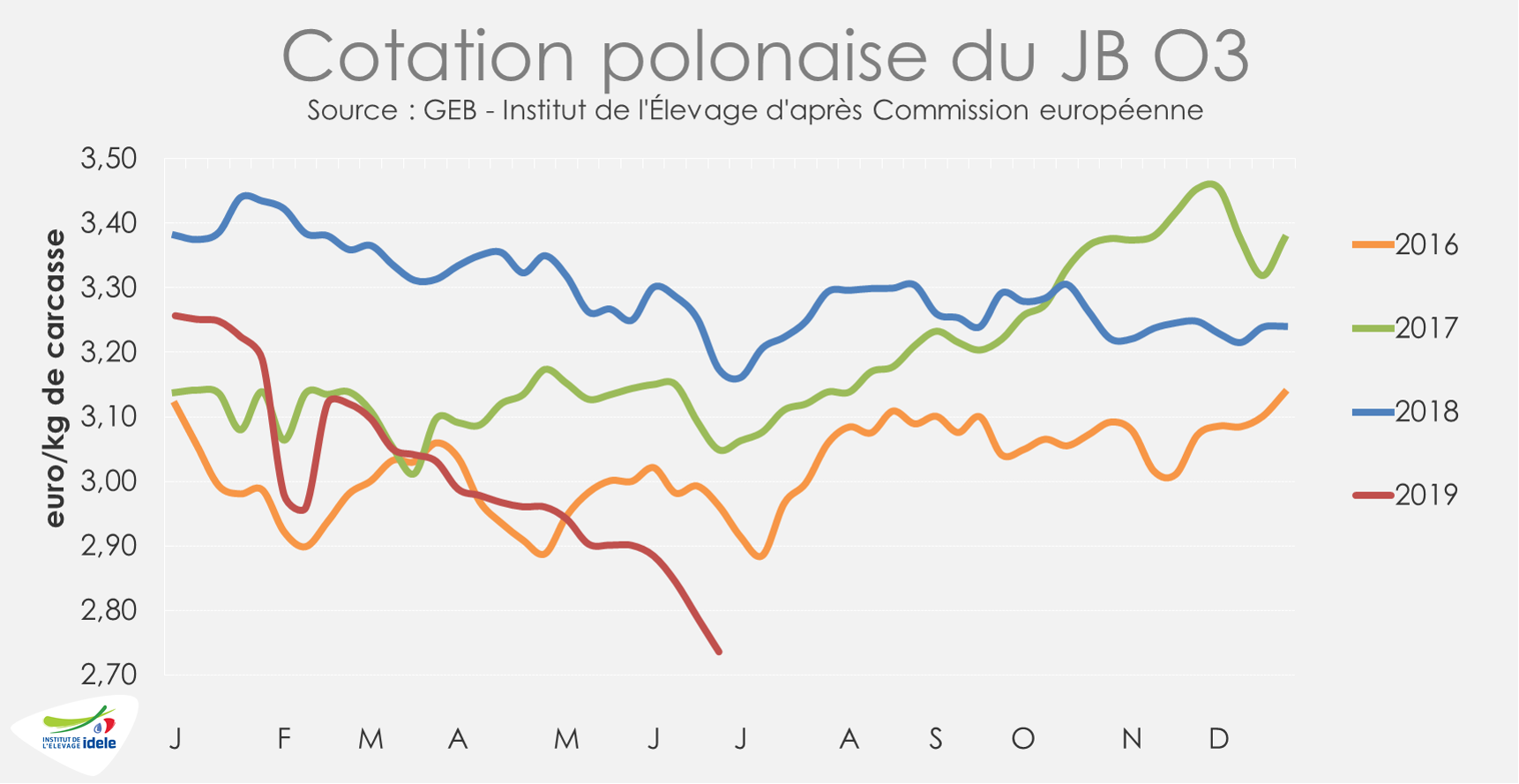

POLOGNE : les cours continuent de plonger

En Pologne, le marché du JB continue de dégringoler après les différents scandales impliquant l’industrie polonaise de la viande bovine depuis le début de l’année (commercialisation de vaches malades impropres à la consommation, production de faux steaks hachés pour le marché français).

Ainsi, les cotations des JB R et O ne cessent de plonger. Elles ont perdu 17 centimes sur les 4 dernières semaines pour s’établir respectivement à 2,82 €/kg éc (-13% /2018 et -11% /2017) et 2,73 €/kg éc (-14% /2018 et -10% /2017) en semaine 26.

La demande européenne en viande bovine polonaise reste très limitée. Sur le 1er trimestre 2019, les exportations de viande réfrigérée et congelée ont reculé de près de 13 000 téc à 95 000 téc au total (-12% /2018). C’est notamment le cas vers l’Allemagne (-6%), le Royaume-Uni (-10%) et l’Italie (-1%). D’après Eurostat, entre janvier et avril 2019, ce sont 25 000 têtes de moins qui ont été abattues (-8% /2018). Et ce alors que la Pologne avait démarré l’année avec des effectifs de mâles encore en forte hausse (+6%). Il reste donc du stock à écouler en ferme.

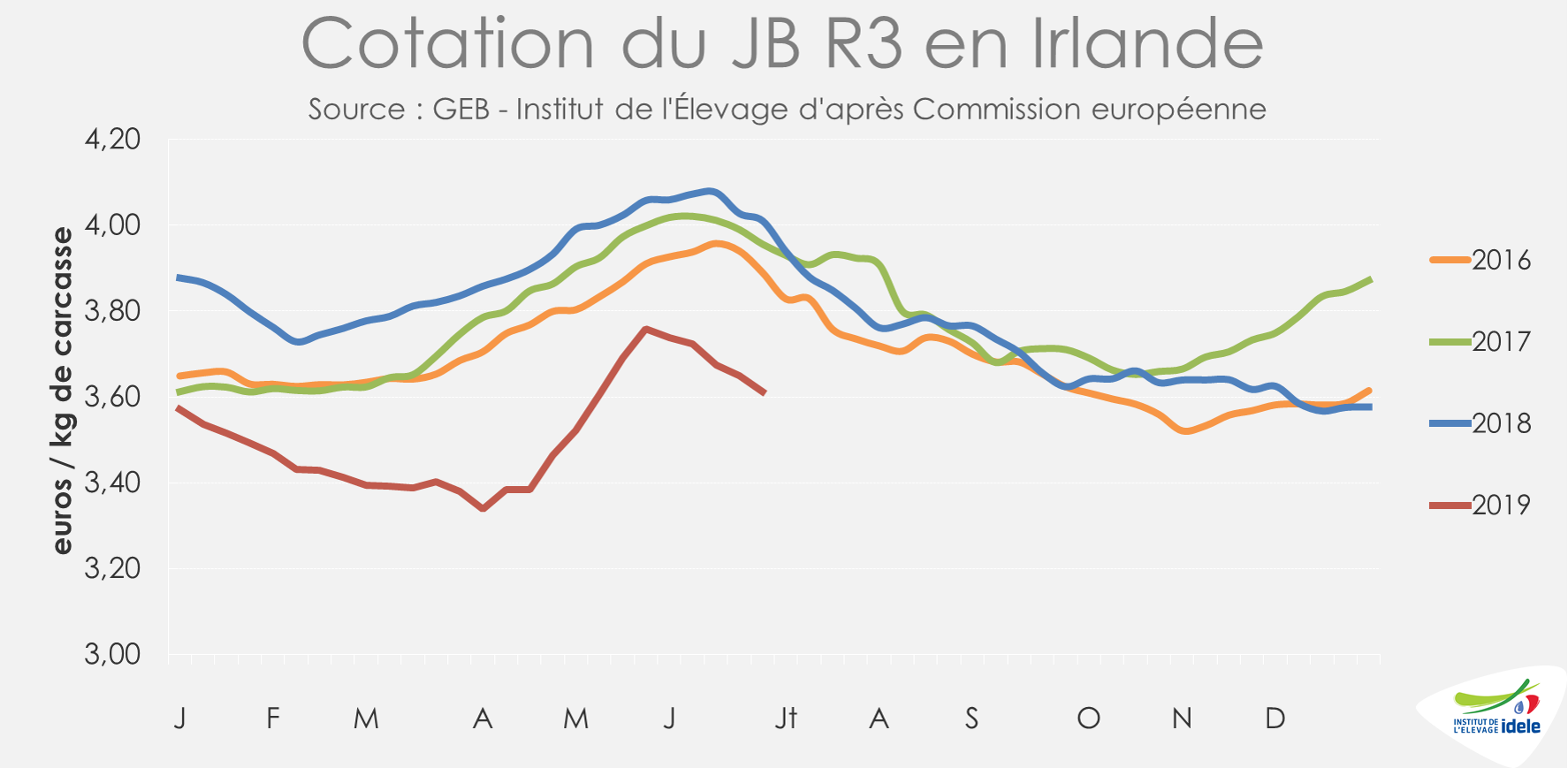

IRLANDE : toujours plus de JB pour l’Europe continentale au détriment du prix

En Irlande, pour anticiper le Brexit, certains éleveurs se sont tournés vers la production de taurillons à destination de l’Europe continentale au détriment du bœuf, destiné prioritairement au Royaume-Uni (cf. article mois précédents). D’après les statistiques hebdomadaires de Bord Bia, les abattages de JB ont ainsi augmenté au 1er semestre de plus de 16 000 têtes (+14% /2018). Cependant, ce rythme semble se réduire. Sur les quatre dernières semaines connues, le niveau d’abattages de JB en Irlande était semblable aux années précédentes (+1% /2018 et -1% /2017).

Face à un marché européen difficile, la demande des abatteurs irlandais en JB est désormais limitée et les prix sont en berne. La cotation du JB R irlandais, déjà à un bas niveau, s’est ainsi dépréciée de 12 centimes en juin (-3% /mai 2019). A 3,61 €/kg de carcasse en semaine 26, elle est sensiblement inférieure à celle des années précédentes (-10% /2018 et -9% /2017).

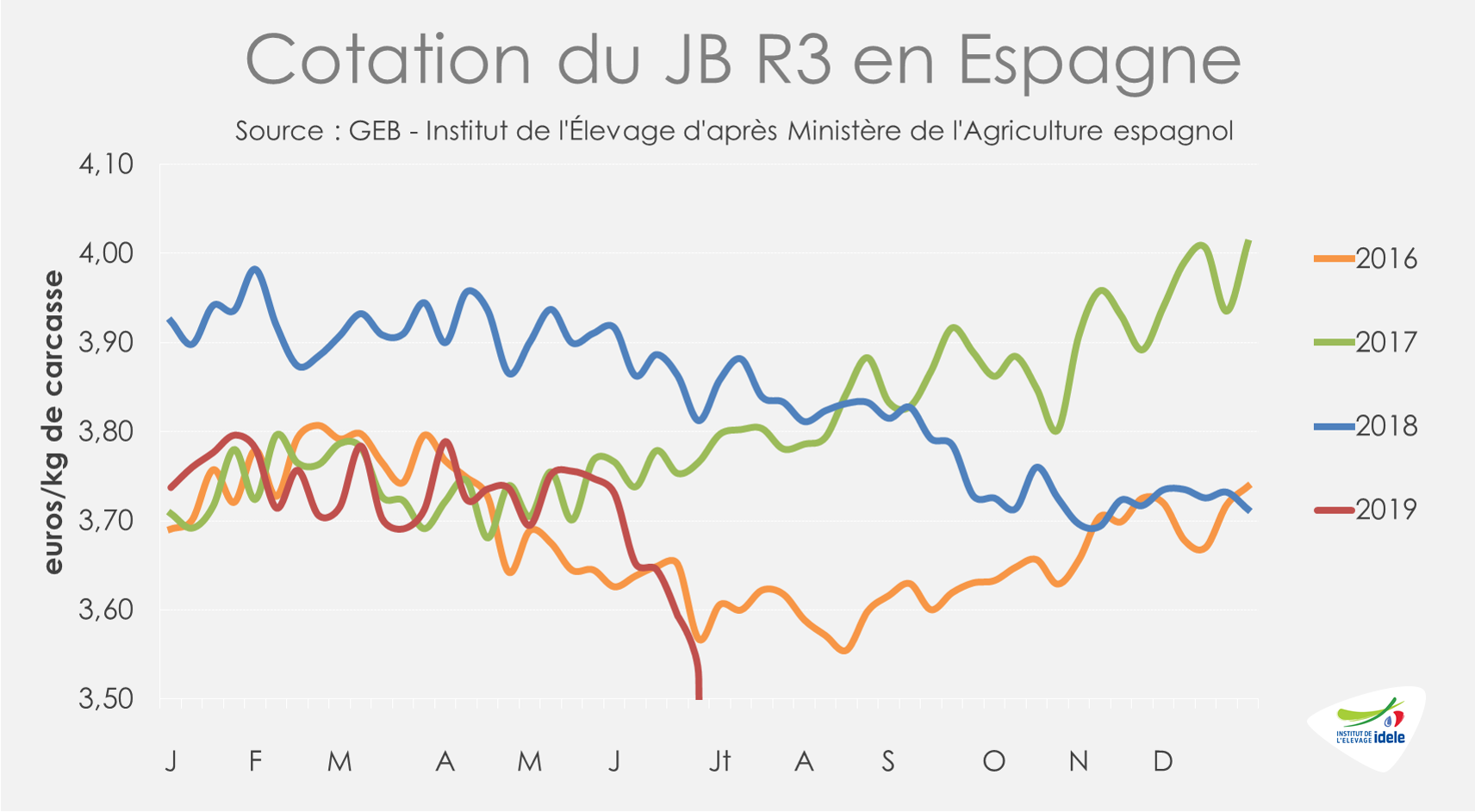

ESPAGNE : les cours repassent sous le bas niveau de 2016

En Espagne, le contexte européen et la perte de débouchés pour les bovins vivants continuent de peser sur le marché du JB. Entre janvier et avril 2019, les données publiées par Eurostat font état d’une hausse des abattages de taurillons plus limitée qu’en fin d’année dernière (+8 000 têtes, soit +2% /2018).

Face à une demande atone et limitée par les semaines chaudes de juin, la cotation du JB R espagnol reflue depuis plusieurs semaines. À 3,52 €/kg de carcasse fin juin, elle a perdu 20 centimes en un mois. Elle est désormais inférieure aux trois années précédentes (-8% /2018 ; -6% /2017 et -1% /2016).