La demande réaffirmée pour la viande française continue de soutenir les prix des vaches. Les cours des JB pâtissent de la concurrence féroce sur le marché européen, mais les ventes vers l’Allemagne ont permis de résorber le surstock d’animaux en ferme et 2021 démarre sur des bases plus saines.

Les prix des femelles plus élevés qu’il y a un an

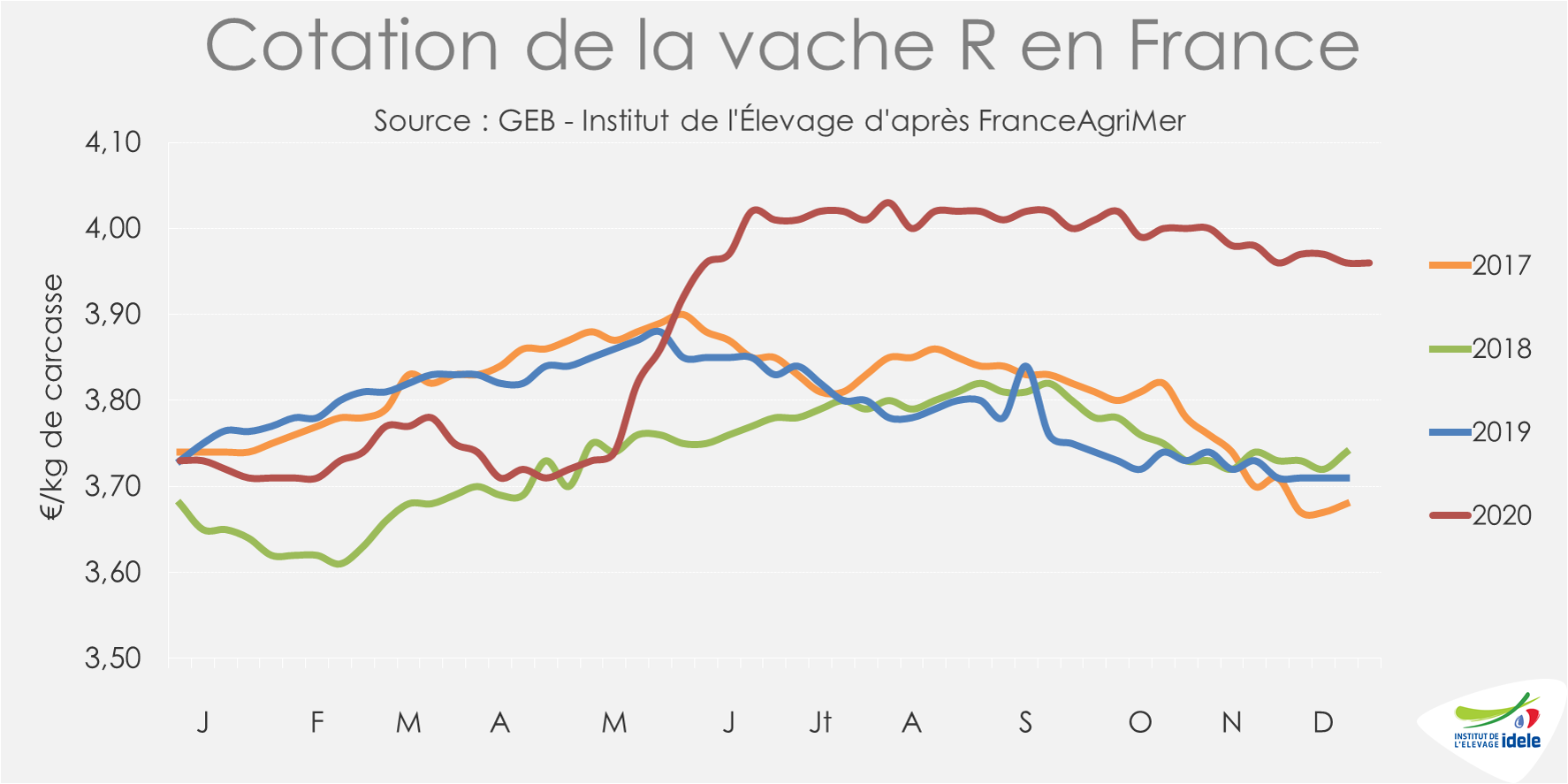

Le report des achats de viande bovine depuis la RHD vers le commerce de détail continue de bénéficier à l’origine France. D’autant plus que l’offre reste relativement limitée. En décembre, la cotation de la vache R est restée nettement supérieure au niveau des années précédentes, finissant l’année à 3,96 €/kg de carcasse (+7%/ 2019 et +6%/ 2018). La vache U a fini l’année à 4,47 €/kg (+3% /2019 et +6% /2018).

Les cours des vaches les moins bien conformées ont achevé leur baisse saisonnière. La vache P, toujours soutenue par la progression des achats au détail de viande hachée, cotait 2,77 € /kg en semaine 53 (+8% /2019 et +4% /2018). La vache O, qui jusque-là restait à la traîne, a bénéficié en décembre du redressement des cours dans les pays voisins. Sa cotation atteignait 3,02 €/kg (+2% /2019 et -1% /2018), soit 3 centimes de plus en un mois.

Les cours des JB enregistrent une timide remontée en décembre

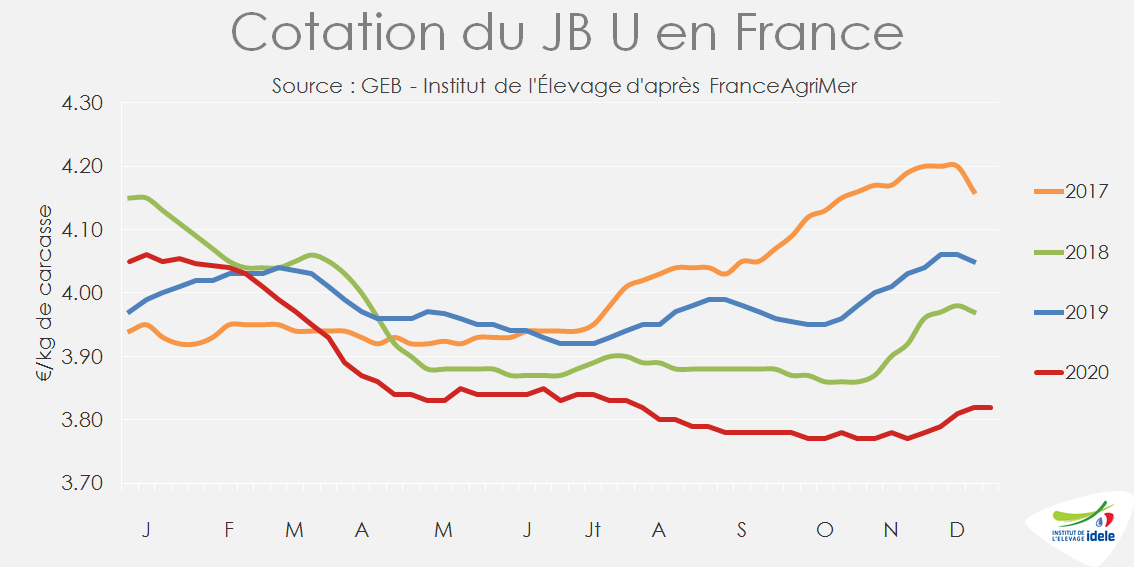

En proie à un marché européen du jeune bovin très concurrentiel, la remontée saisonnière des cours des JB a été tardive et très timide. Les cotations des JB U et R ont gagné 4 centimes sur le mois de décembre, à 3,82 €/kg de carcasse et 3,68 €/kg respectivement, restant très en dessous des années précédentes en fin d’année (-6% /2019 pour le JB U et -5% pour le JB R). La cotation du JB O n’a gagné que 2 centimes à 3,22 €/kg en fin de mois (-3% /2019).

Toujours moins de disponibilités en réformes allaitantes et surstock de JB quasiment résorbé

Au 1er décembre 2020, les cheptels de vaches étaient encore en retrait par rapport à l’année dernière : -1,4% pour les allaitantes et -2,1% pour les laitières. D’après l’indicateur hebdomadaire de Normabev, les effectifs de vaches abattues sur les semaines 48 à 52 ont progressé de +2% /2019 pour les laitières, mais reculé de -2% pour les allaitantes.

Les abattages de JB de type viande sur les 4 semaines 49 à 52 ont été supérieurs de +4% au niveau de 2019, avec un poids moyen en hausse de +1,8%. Les JB de type lait abattus sur ces mêmes semaines étaient également plus nombreux (+7% /2019) et plus lourds (+1,6% /2019). La hausse des poids moyens est liée aux retards d’abattage qui se résorbent progressivement depuis l’été. En décembre, les JB viande étaient encore en moyenne plus âgés qu’en 2019 (+4 jours). L’âge moyen des JB lait était quasiment revenu à la normale (+1 jour).

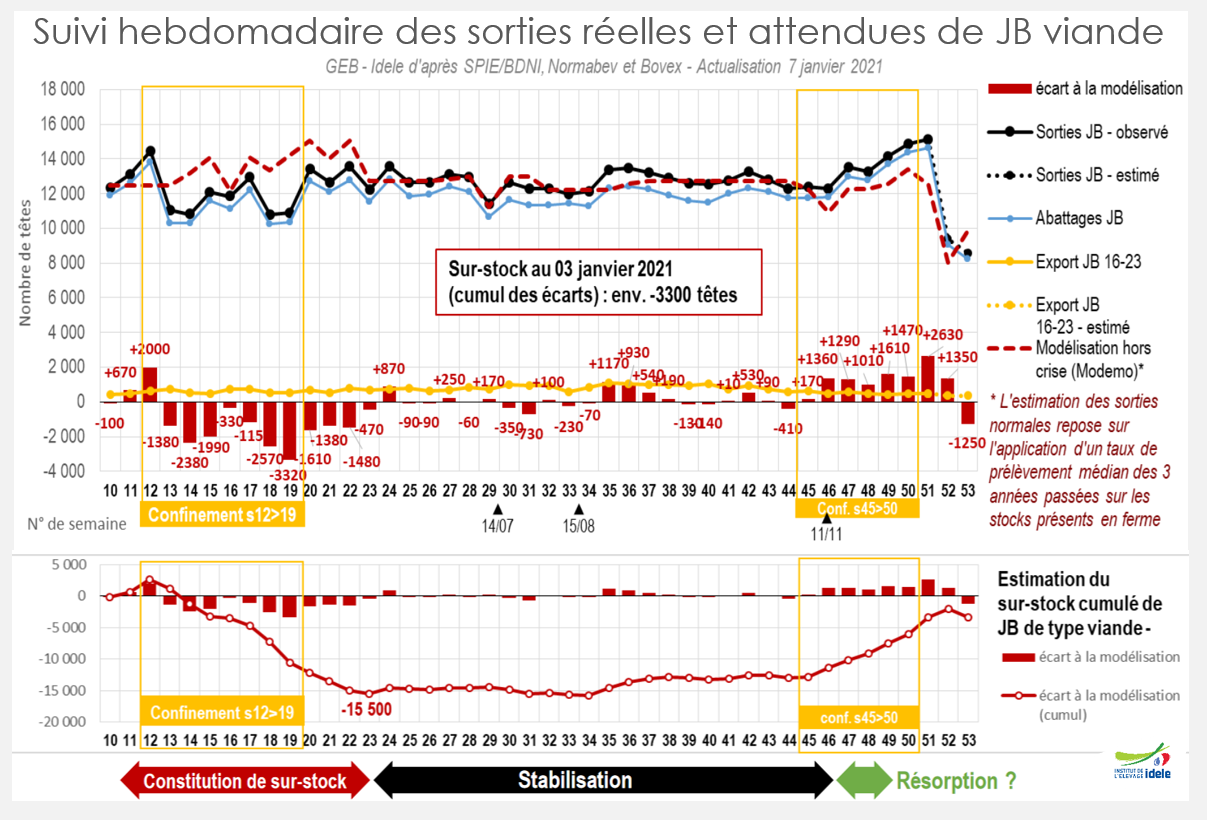

D’après le suivi hebdomadaire des sorties réelles et attendues de JB viande, qui s’appuie sur le modèle de prévision Modemo, le surstock de JB accumulé au printemps est désormais quasiment résorbé au niveau national. Il n’était plus que de 3 000 têtes au 3 janvier 2021, contre encore 13 000 têtes le 1er novembre.

Des effets plus limités lors du 2ème confinement

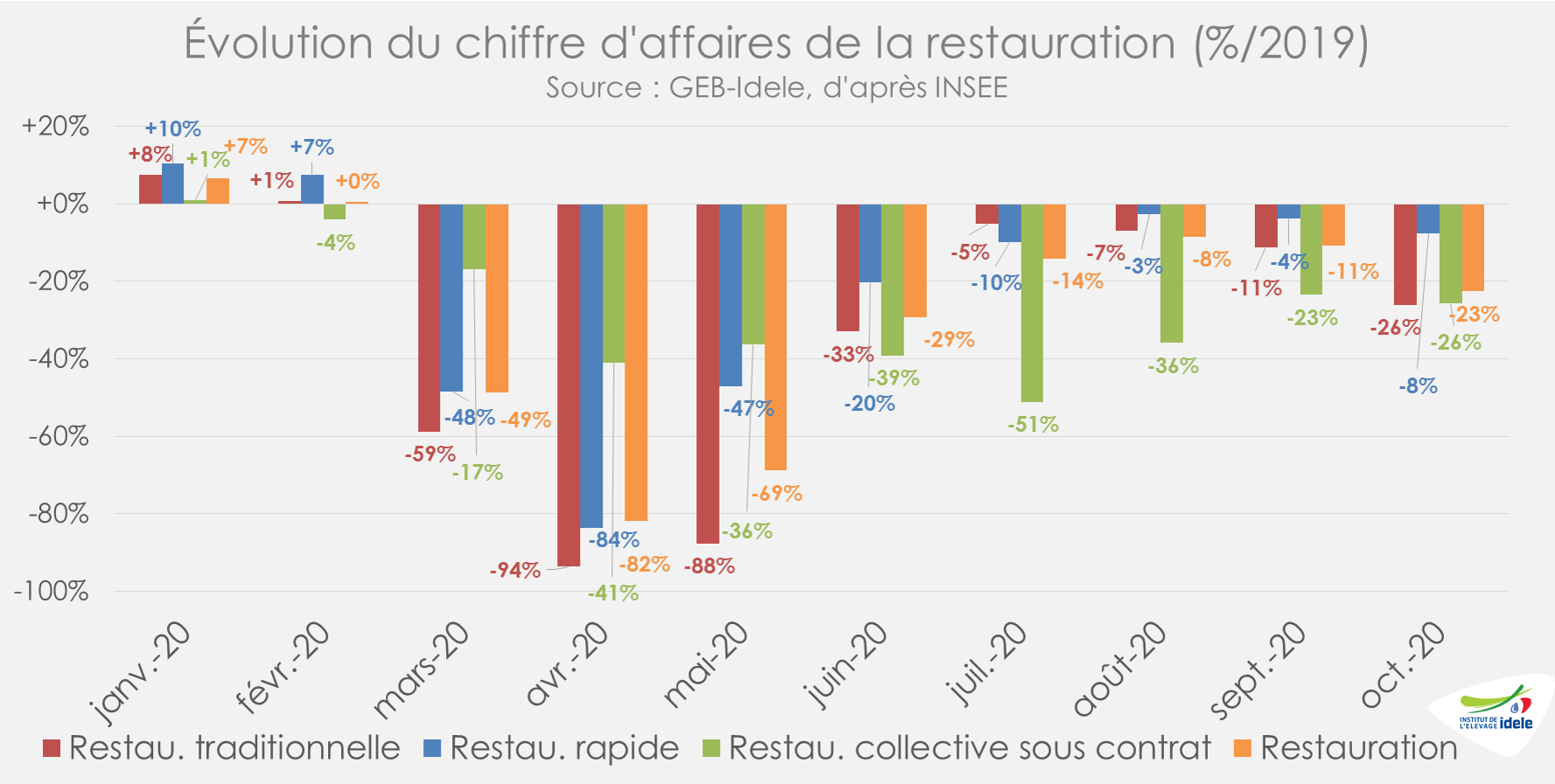

Avec les nouvelles restrictions appliquées dès la seconde quinzaine d’octobre (couvre-feu puis confinement), le secteur de la restauration a vu son chiffre d’affaires refluer à nouveau : -26% / 2019 pour le mois d’octobre pour la restauration traditionnelle comme pour la restauration collective. Seule la restauration rapide avait mieux résisté (-8%). L’indicateur n’est pas encore disponible pour novembre, mais l’ampleur de la chute sera bien plus forte en raison la fermeture des restaurants à partir du 30 octobre minuit.

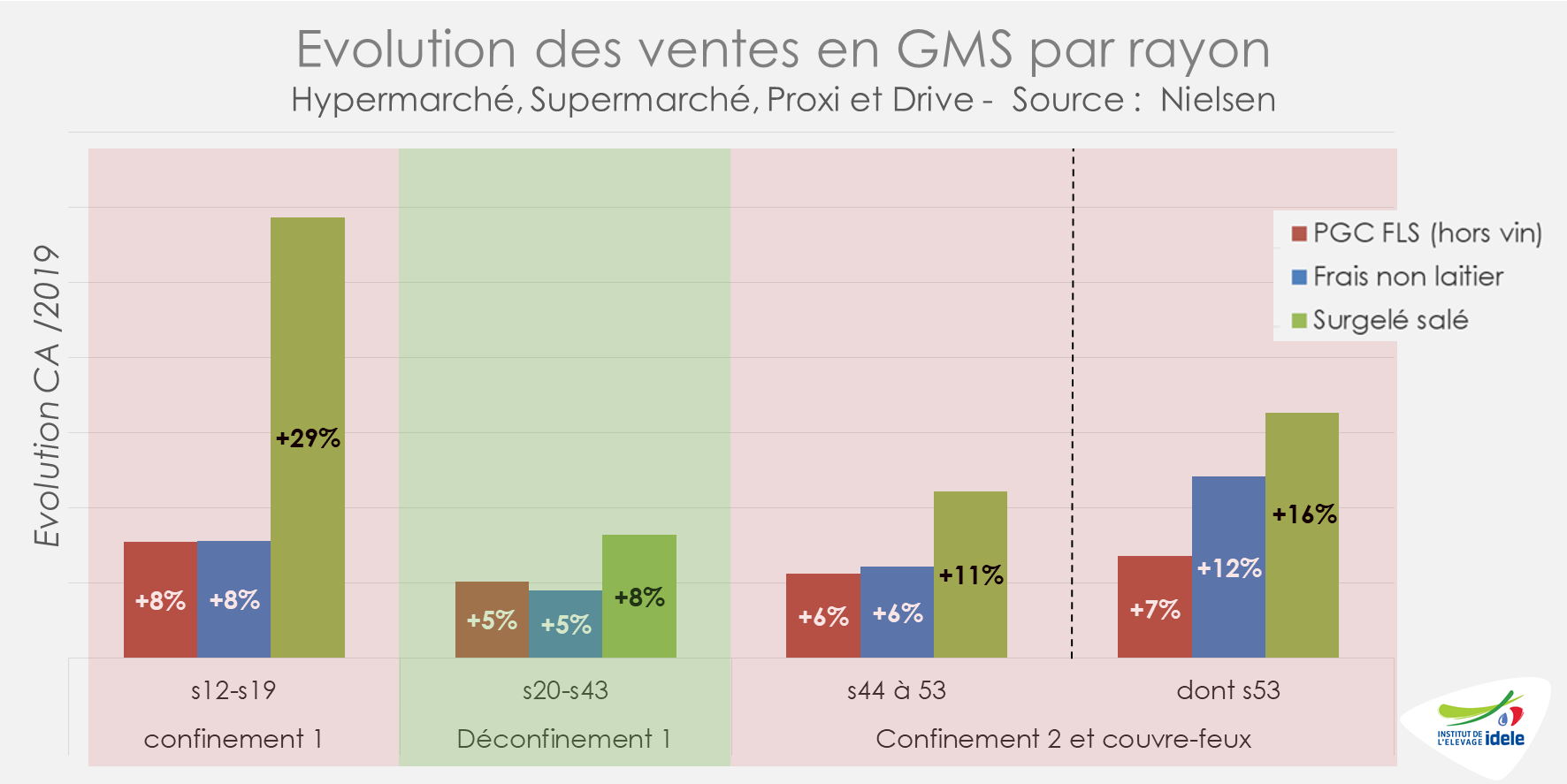

Le reconfinement annoncé par le Président Macron le 28 octobre dernier était plus souple que celui du printemps (ouverture maintenue des écoles, collèges et lycées et de leurs cantines,…). A son entrée en vigueur, il a toutefois eu les mêmes effets sur les ventes en GMS que le 1er confinement. D’après Nielsen, en moyenne sur les périodes de couvre-feux et reconfinement (semaines 44 à 50), les ventes de produits de grande consommation et de produits frais en libre-service (PGC-FLS) étaient en hausse (+6% /2019), niveau légèrement supérieur à la moyenne observée entre les deux confinements. Les ventes de produits frais non laitiers (dont les viandes réfrigérées) connaissaient une hausse similaire (+6%). Les ventes de surgelé salé (dont les viandes congelées) enregistraient une progression plus marquée (+11%). Lors de la dernière semaine de l’année (s53), les progressions des ventes ont été encore plus marquées.

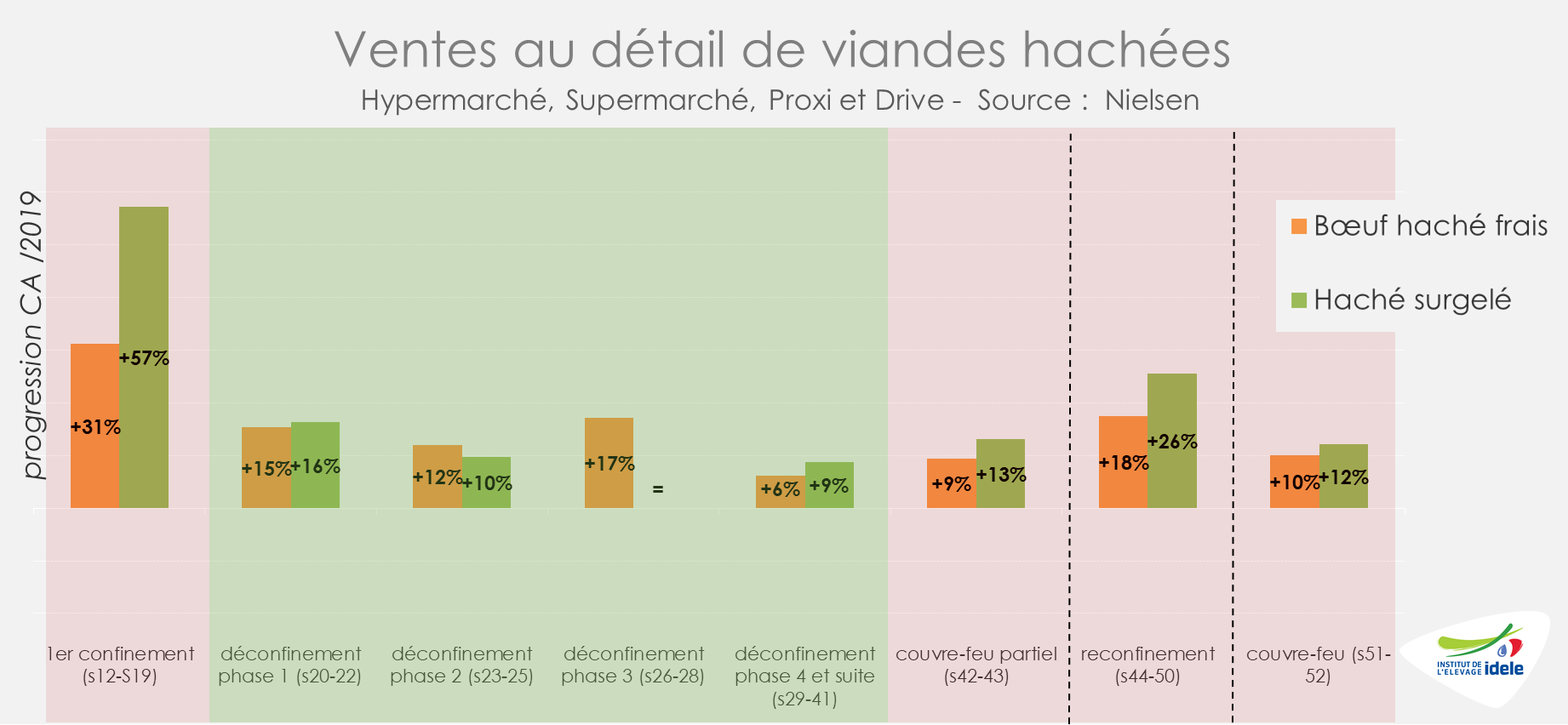

La progression des achats de viandes hachées par les ménages est restée vive depuis la fin du reconfinement et la mise en œuvre du couvre-feu. Les ventes au détail augmentent ainsi en viande bovine hachée fraîche (+10% /2019 sur les semaines 51 et 52) et davantage en viande hachée surgelée (+12% en moyenne sur s51 et 52).

A nouveau un fort recul des importations en novembre

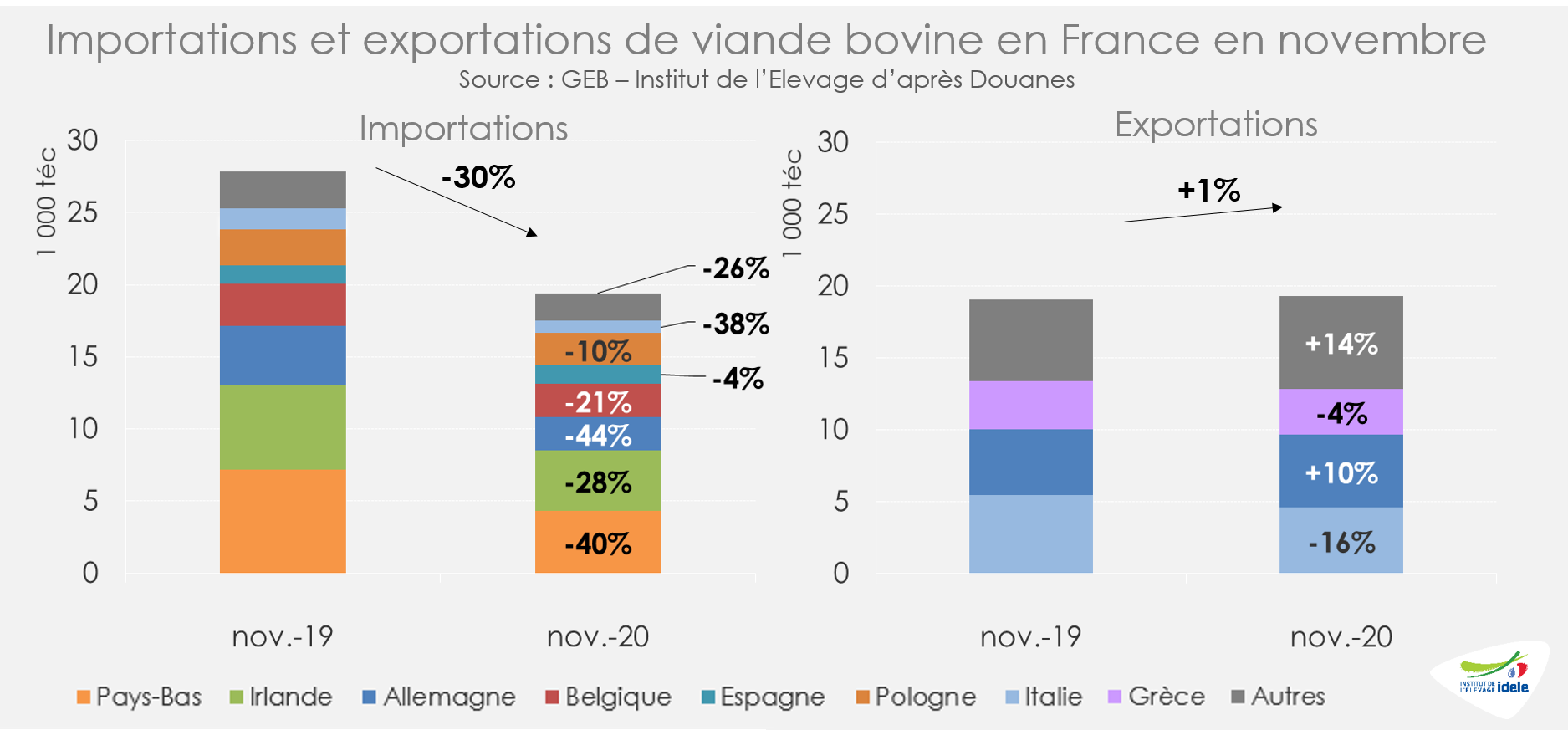

En plein reconfinement et avec une restauration fortement affectée par les restrictions, les importations françaises de viande bovine en novembre 2020 (avec un jour de plus qu’en 2019) n’ont totalisé que 19 400 téc (-30% /2019) d’après les Douanes françaises. Tous les fournisseurs enregistrent des diminutions, mais d’ampleur variable : moindre depuis l’Espagne (-4% /2019 à 1 300 téc), mais extrêmement marquée depuis les Pays-Bas (-40% à 4 300 téc) et l’Allemagne (-44% à 2 300 téc).

Les exportations se sont en revanche très bien tenues, en légère hausse par rapport à l’année précédente, à 19 300 téc (+1% /2019). Les envois vers l’Allemagne ont progressé (+10% /2019 à 5 100 téc), pour répondre au fort ralentissement des abattages outre-Rhin où plusieurs chaînes d’abattage ont été mises à l’arrêt pour cause de cluster de Covid-19. A l’inverse, les exportations de viande bovine vers l’Italie (-16% /2019 à 4 600 téc) et vers la Grèce (-4% à 3 200 téc) ont été à nouveau affectées.

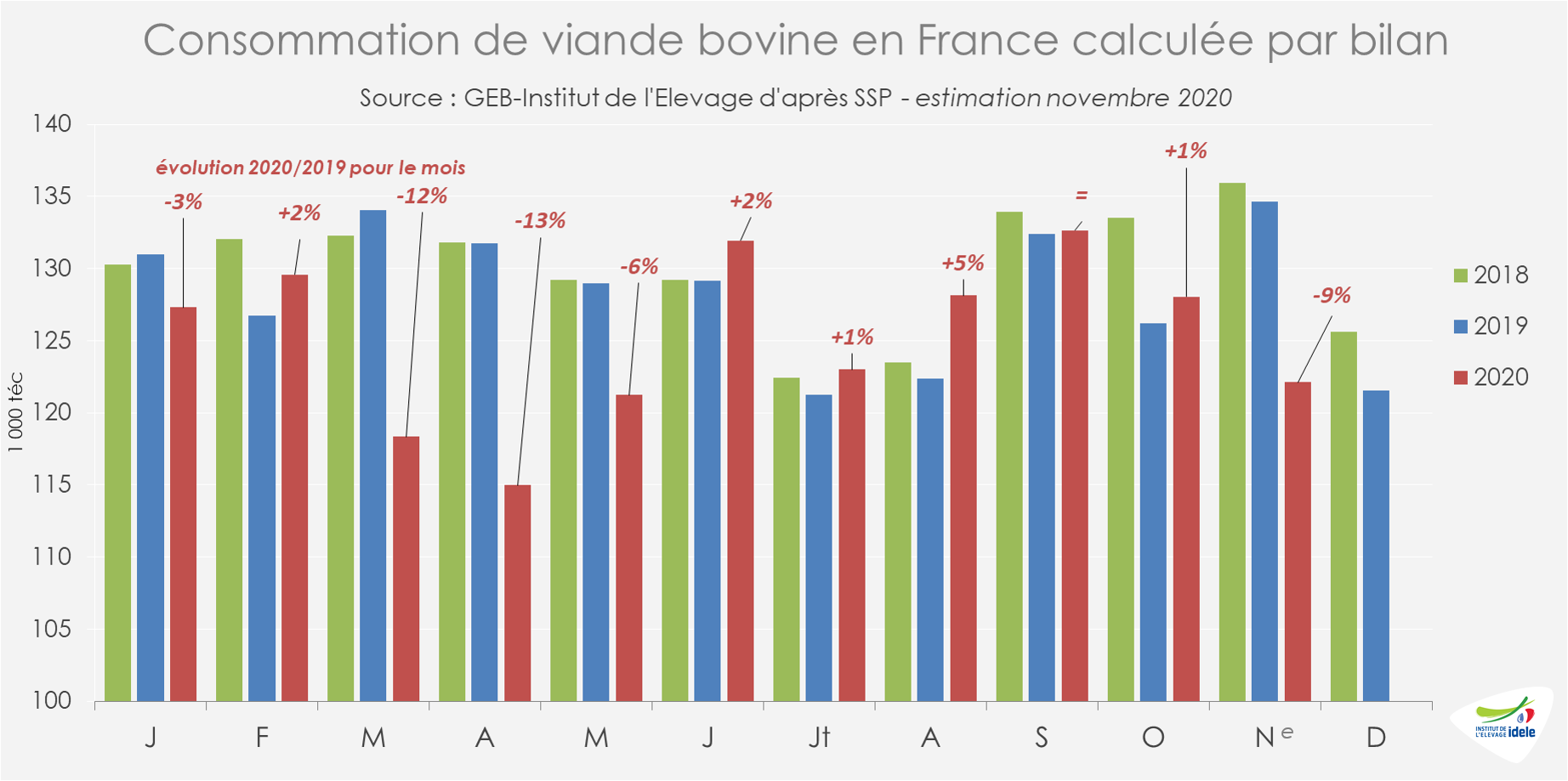

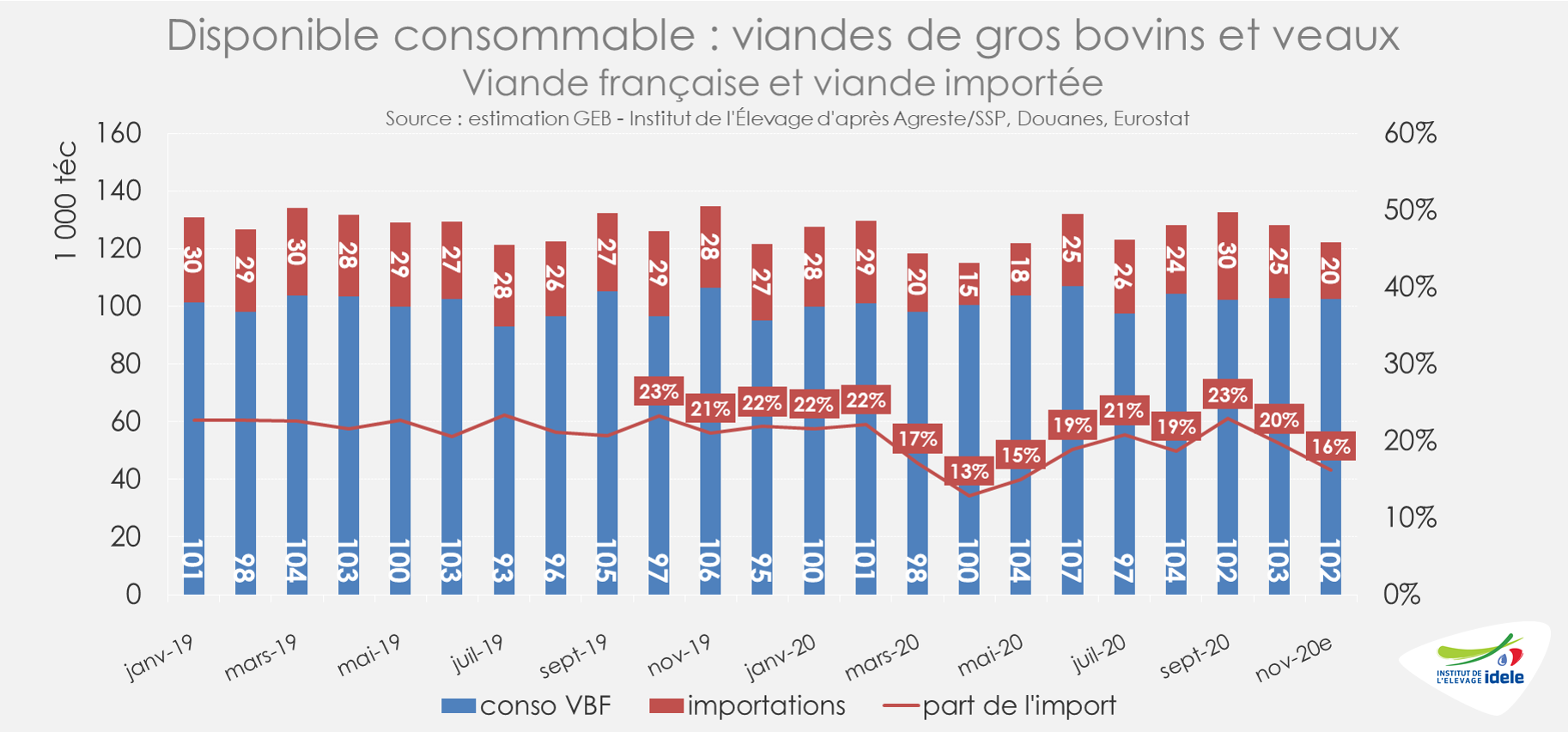

D’après nos estimations, la consommation calculée par bilan en novembre aurait sensiblement reculé (-9% /2019). En cumul sur les 11 premiers mois de 2020, elle atteignait 1 377 000 téc (-41 000 téc ou -3% /2019).

La part des imports dans les disponibilités totales atteignait 16% en novembre 2020 d’après nos estimations, proche de celle observée lors du 1er confinement. Avec la diminution des échanges, la consommation de viande bovine française (veau inclus) reste en hausse sur 11 mois (+1% /2019).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !