Depuis plusieurs semaines, les abattages de vaches sont restés limités faute d’offre en ferme partout en Europe. Si le pourvoir d’achat reste affecté par l’inflation, la demande en transformation participe à soutenir les cours.

ALLEMAGNE : peu de changement

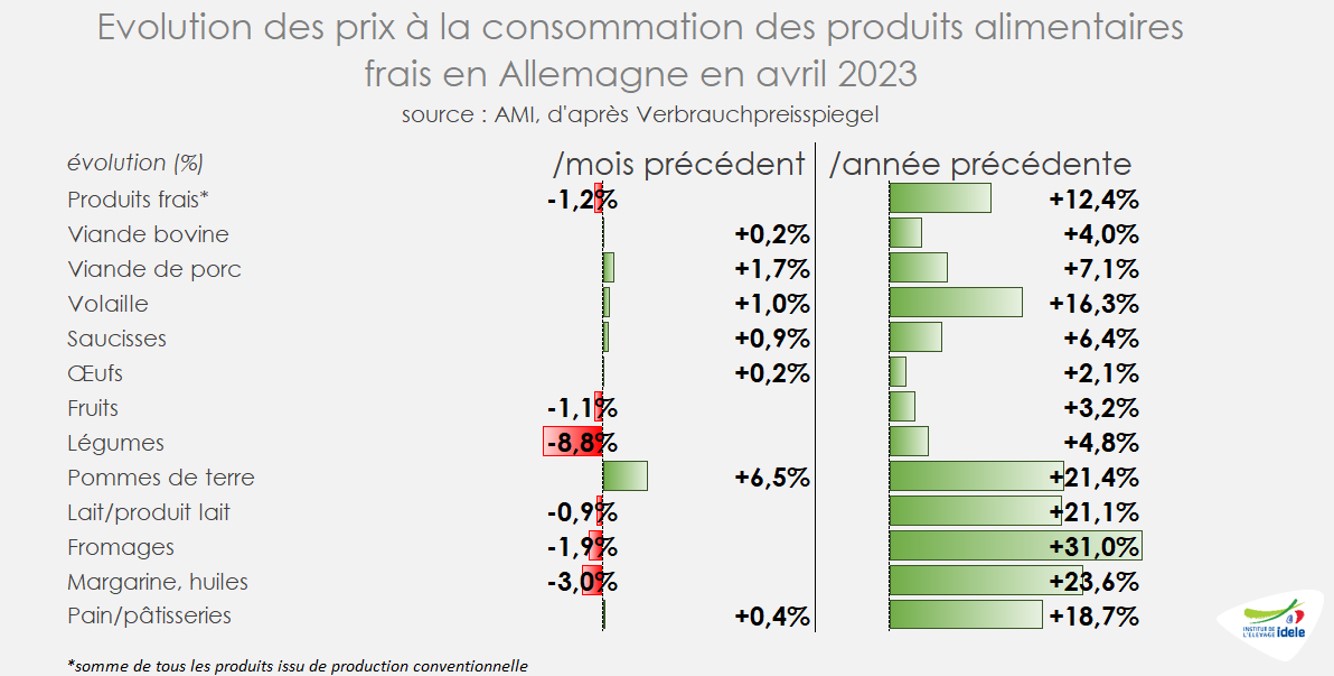

En Allemagne, la situation évolue peu. L’inflation alimentaire reste forte et le marché est atone : la demande limitée rencontre une offre peu abondante. Mais l’inflation semble désormais ralentir et l’inflation alimentaire pourrait avoir dépassé son pic. En avril 2023, l’inflation sur un an restait cependant élevée : les prix des produits frais avaient progressé de près de +12% sur un an. La hausse restait particulièrement forte pour les fromages (+31% /2022), les margarines et huiles (+24%) ou les pommes de terre (+21%). Elle était d’une ampleur moindre pour les différentes viandes dont le bœuf (+4%).

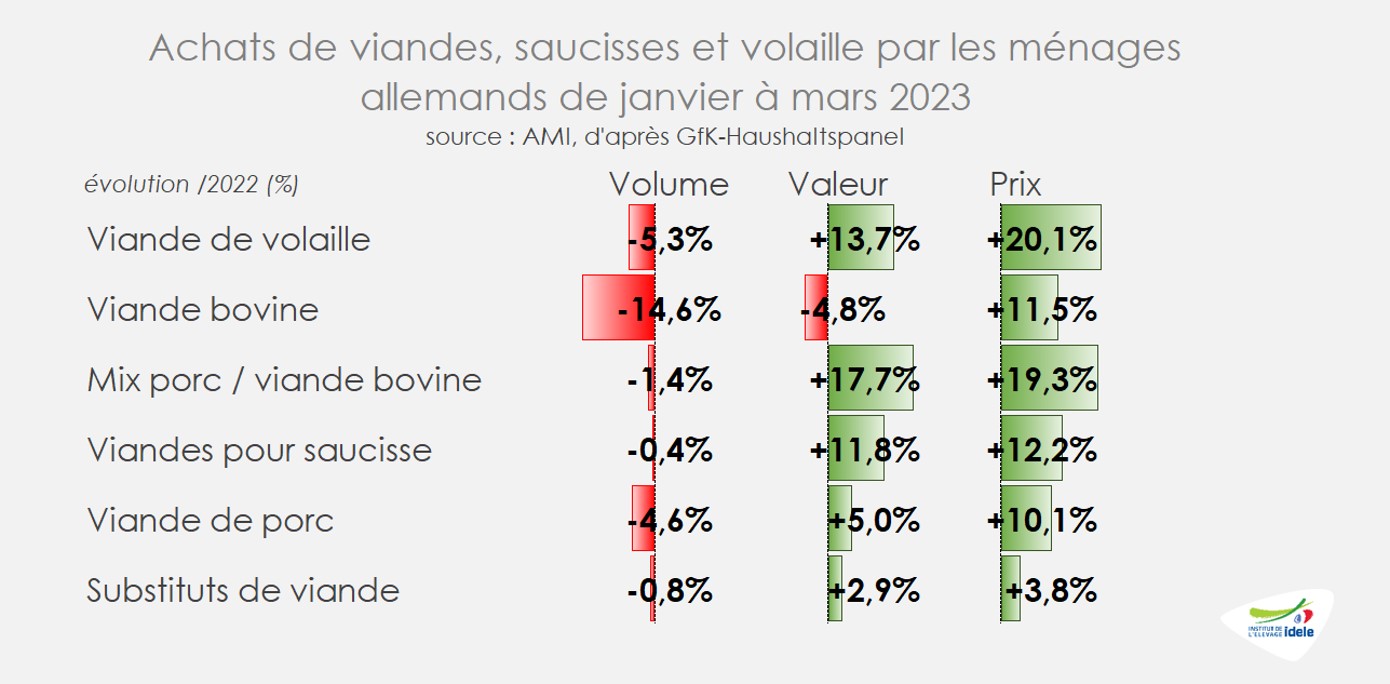

L’inflation alimentaire, notamment sur les viandes, a continué de peser sur les achats des ménages. En cumul sur le premier trimestre 2023, les achats de viandes ont reculé en volume (-3,5% /2022), avec des niveaux variés selon les espèces. La viande bovine, produit plus cher que les autres, a subi la baisse la plus marquée (-15% /2022 en volume). Comme dans d’autres pays d’Europe, la demande en viande piécée (majoritairement issu de JB) s’est reportée en partie sur les saucisses (=) ou la viande hachée mélangée (-1%), malgré des hausses de prix toujours marquées (respectivement +12% et +19%).

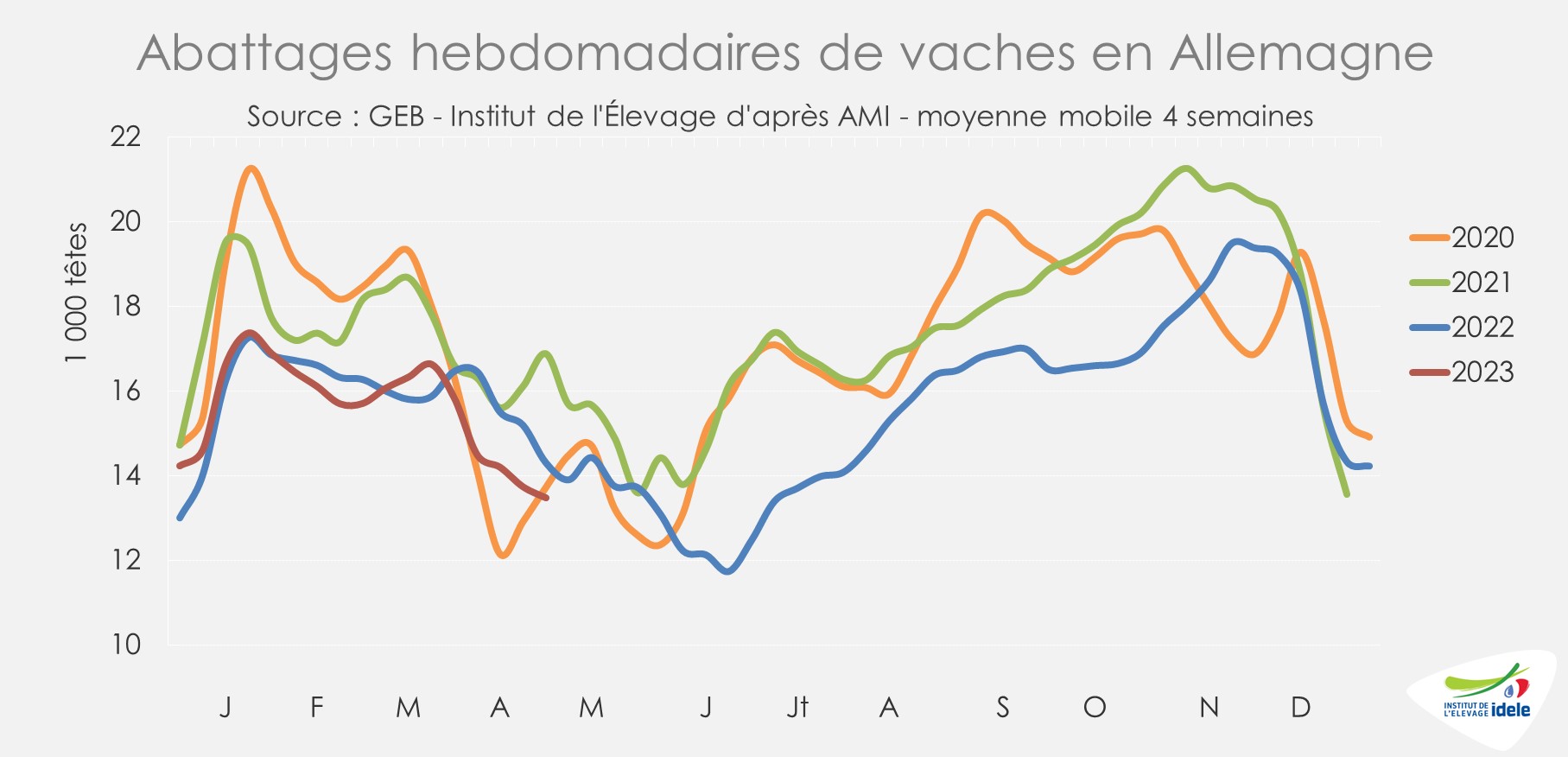

La demande un peu plus soutenue pour les viandes transformées, issues principalement des réformes laitières, fait face à une offre très limitée. Sur les quatre dernières semaines disponibles (semaines 15 à 18), les abattages de vaches étaient en retrait (-6% /2022 et -20% /2021). Même constat sur les quatre premiers de l’année 2023 (-2% /2022 et -12% /2021).

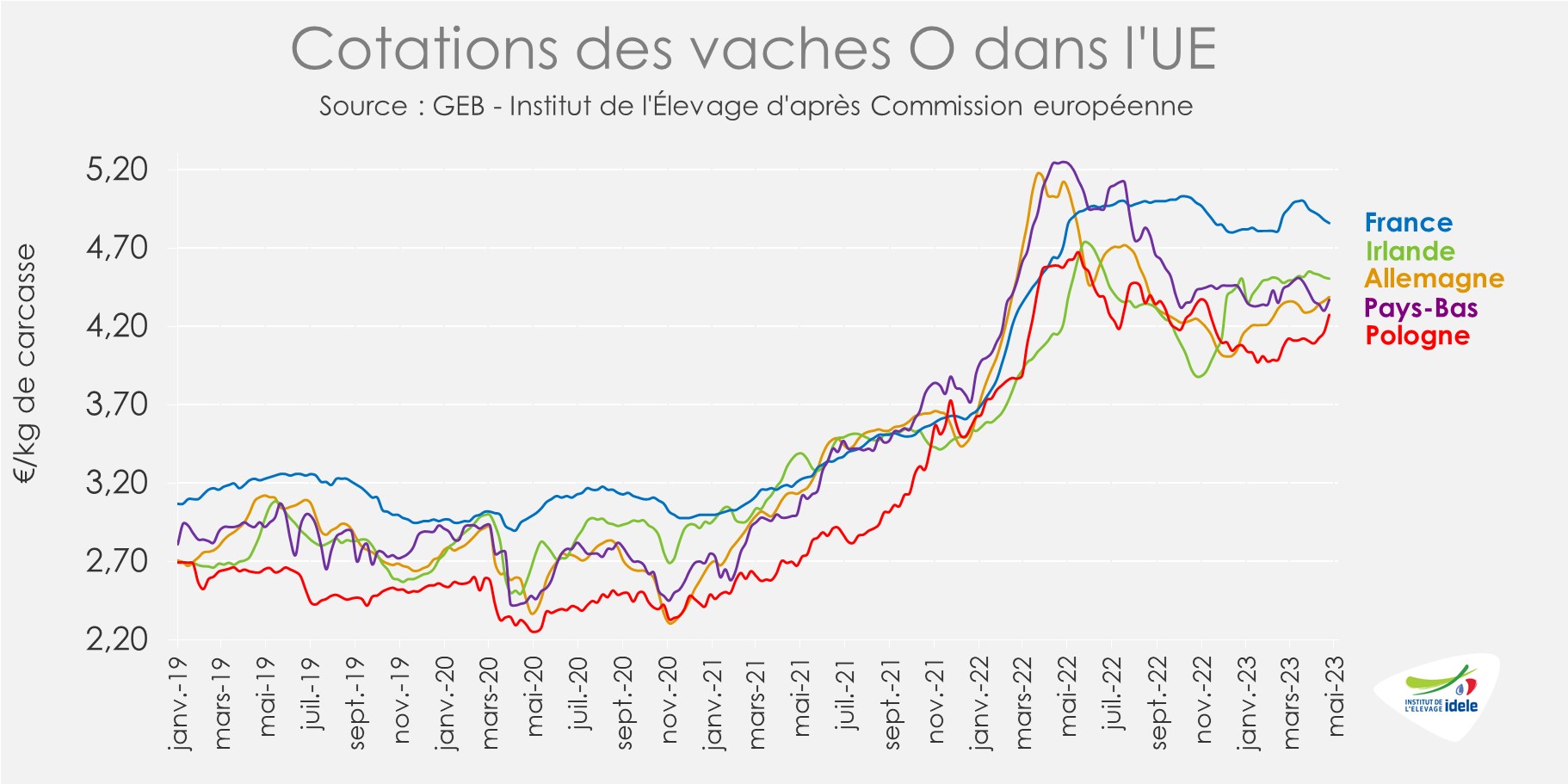

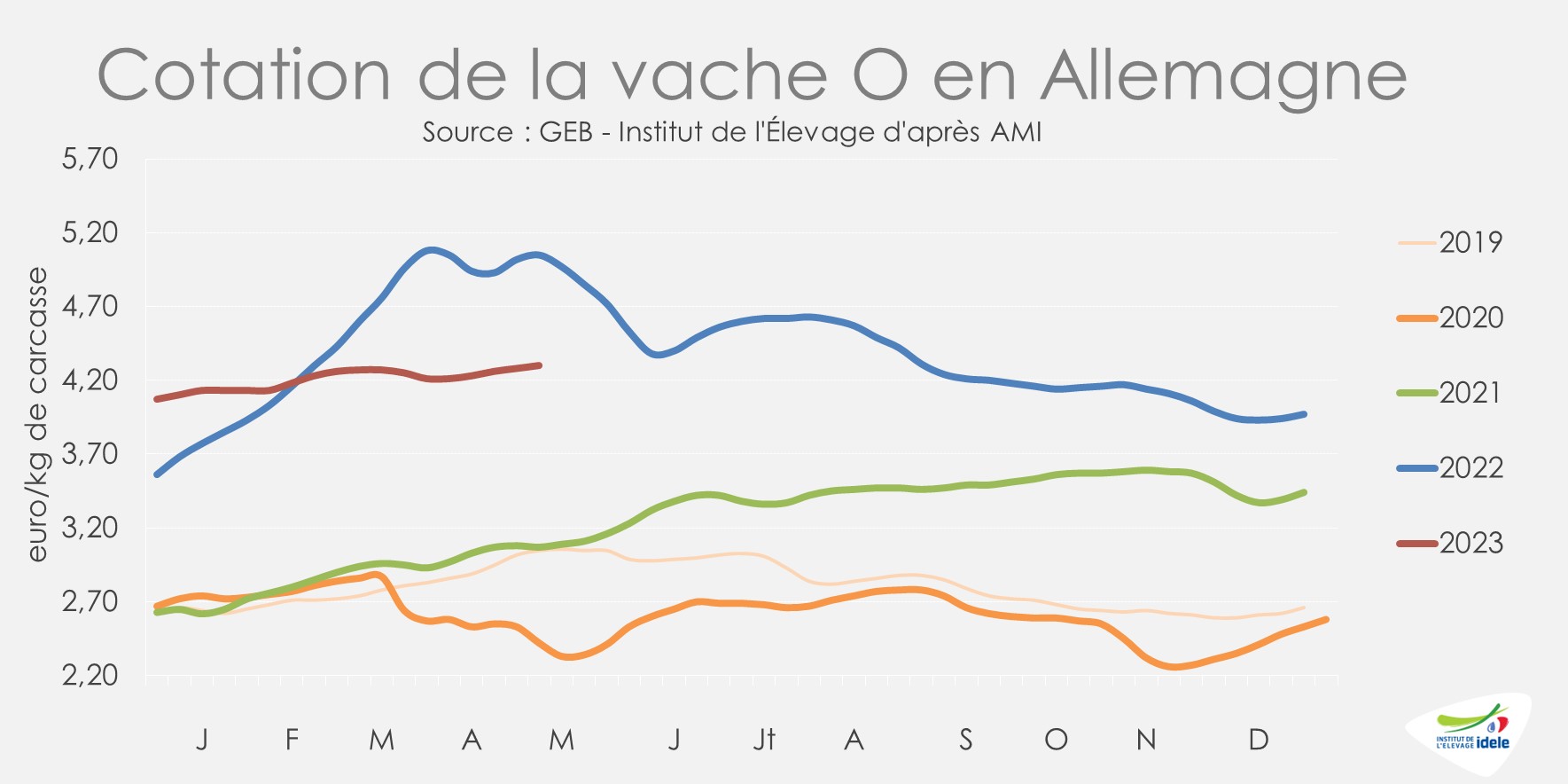

Cette offre limitée soutient les cours des femelles, en hausse de 9 centimes en un mois, mais cependant en retrait par rapport au niveau record de 2022. En semaine 18, la cotation de la vache O atteignait 4,30 €/kgéc (-15% /2022, mais +40% /2021).

POLOGNE : les cours repartent à la hausse

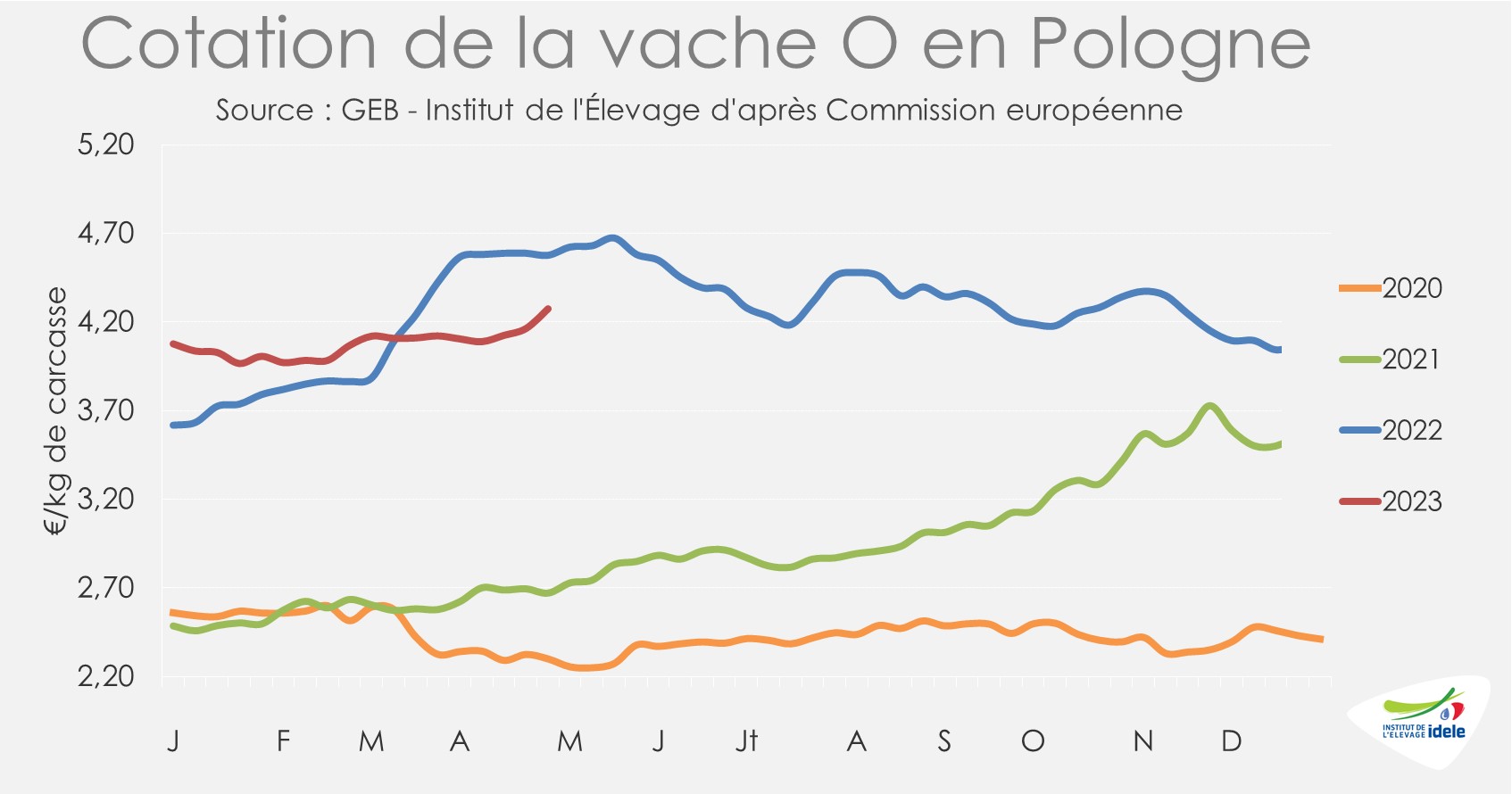

En Pologne, les cotations des réformes poursuivent leur hausse en lien avec la demande en viande polonaise pour la transformation et la restauration, dans un contexte d’offre européenne limitée. En semaine 18, le cours de la vache O atteignait 4,27 €/kg de carcasse (-7% /2022, mais +60% /2021), soit une hausse de +17 centimes en un mois (+4%).

Les disponibilités en réformes pourraient être limitées dans les prochains mois, sauf retournement drastique du marché laitier. D’après l’enquête de décembre 2022, le cheptel polonais de vaches était en retrait marqué (-5% /2021).

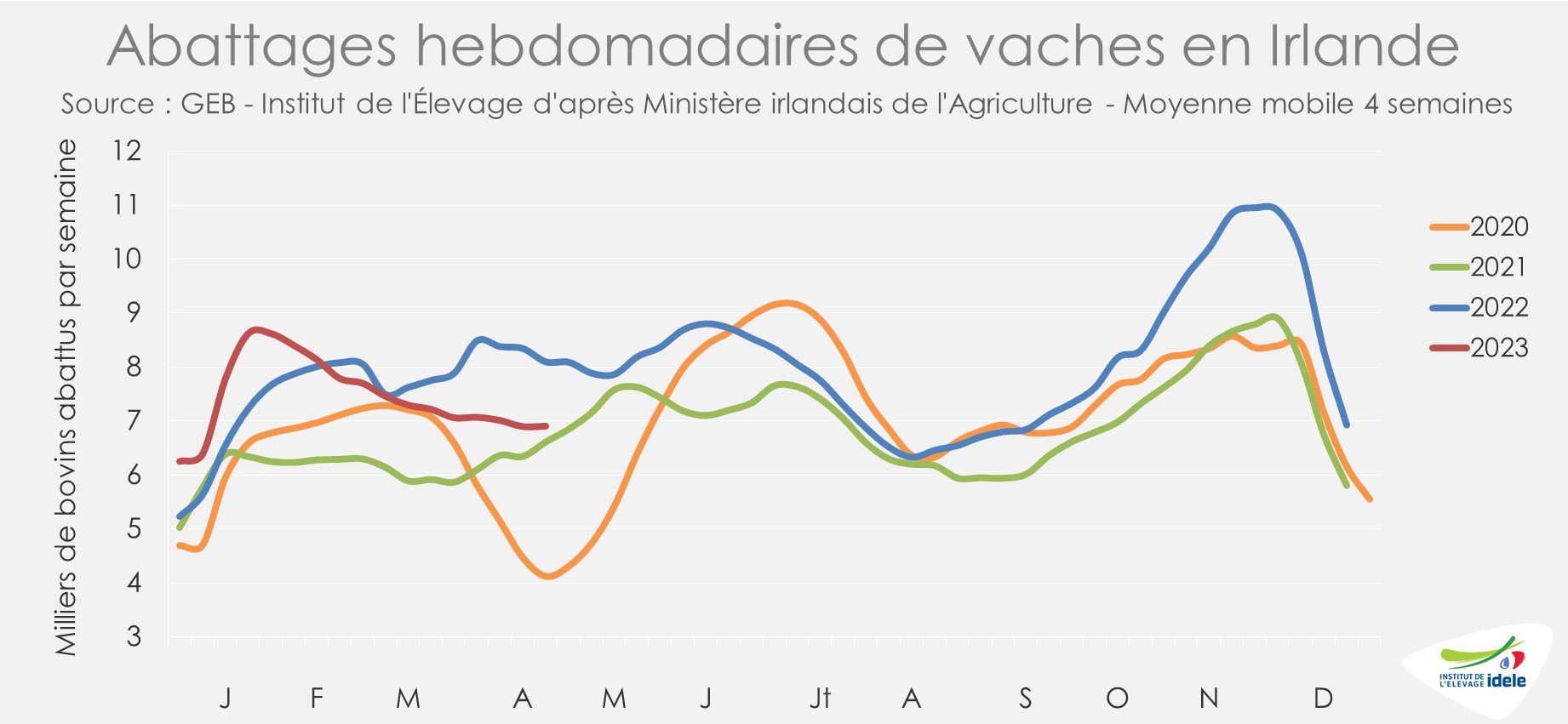

IRLANDE : marché relativement stable

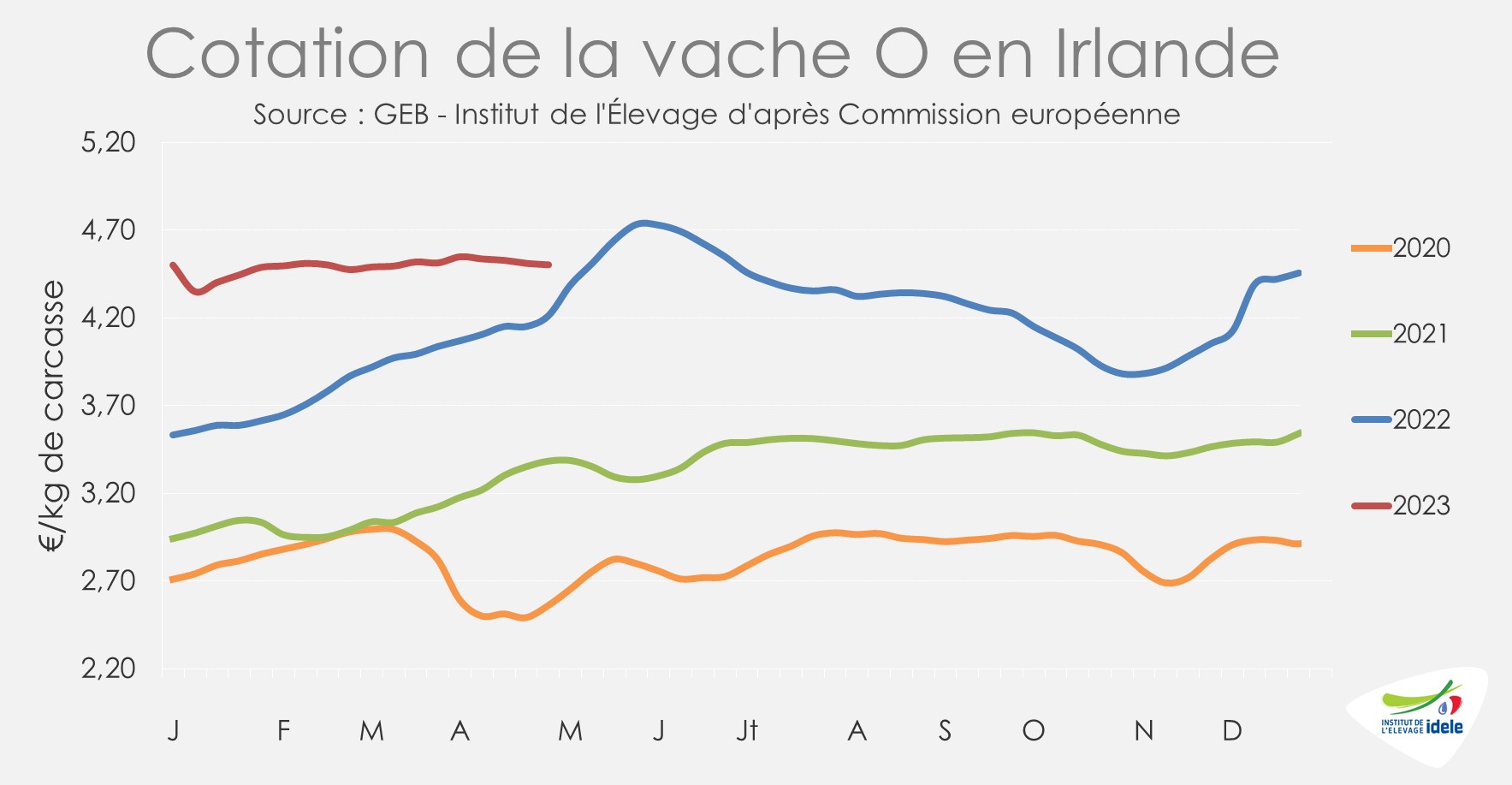

En Irlande, les cours restent relativement stables pour toutes les catégories depuis plusieurs semaines. C’est notamment le cas des vaches de réforme. En semaine 18, la cotation de la vache O atteignait 4,50 €/kg de carcasse (+7% /2022 et +33% /2021). Celle du bœuf R3 était stable, à 5,28 €/kg (+8% /2022 et +28% /2021). Même constat pour la génisse R3, à 5,27 €/kg (+8% /2022 et +27% /2021).

L’offre en élevage semble en phase avec la demande des abattoirs d’après Bord Bia. Le rythme des abattages de vaches a de nouveau poursuivi en avril son ralentissement entamé fin janvier. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches ont poursuivi leur décrue entre les semaines 15 et 18 (-15% /2022, mais +4% /2021).

Alors que les abattages sont plus limités depuis le début de l’année pour toutes les catégories, en cumul sur les deux premiers mois de 2023, les exportations irlandaises de viande bovine en volume étaient en retrait par rapport au niveau observé il y a un an d’après Eurostat, à 83 000 téc (-4% /2022 ; +16% /2021). Les exportations de viandes réfrigérées et congelées étaient cependant en hausse vers l’Italie (+31% /2022 à 9 200 téc), la France (+16% à 6 100 téc) ou encore le Royaume-Uni (+2% à 37 400 téc). Elles étaient en retrait vers les autres destinations européennes (-17% à 17 300 téc) et les autres pays-tiers (-50% à moins de 4 000 téc).

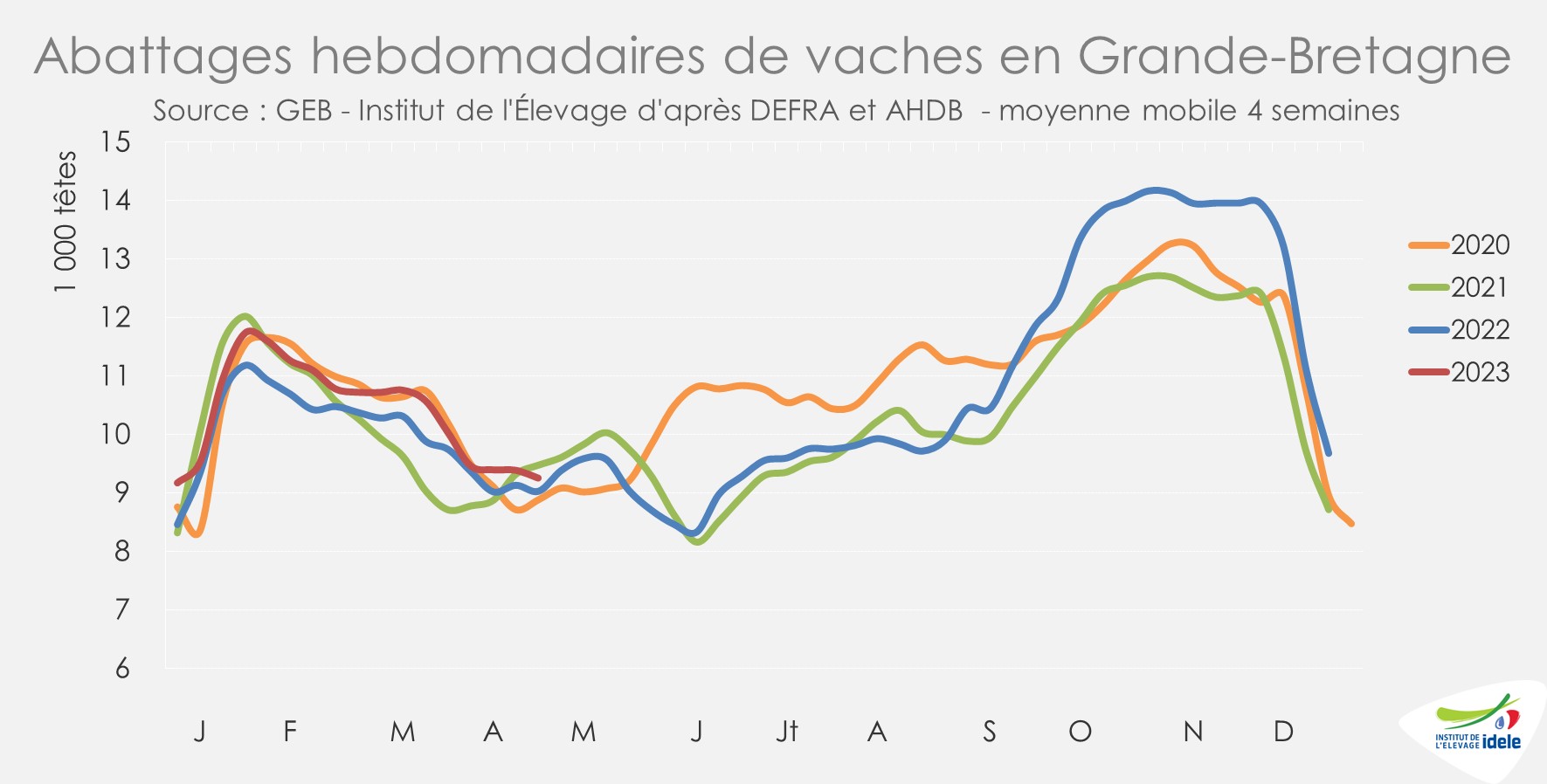

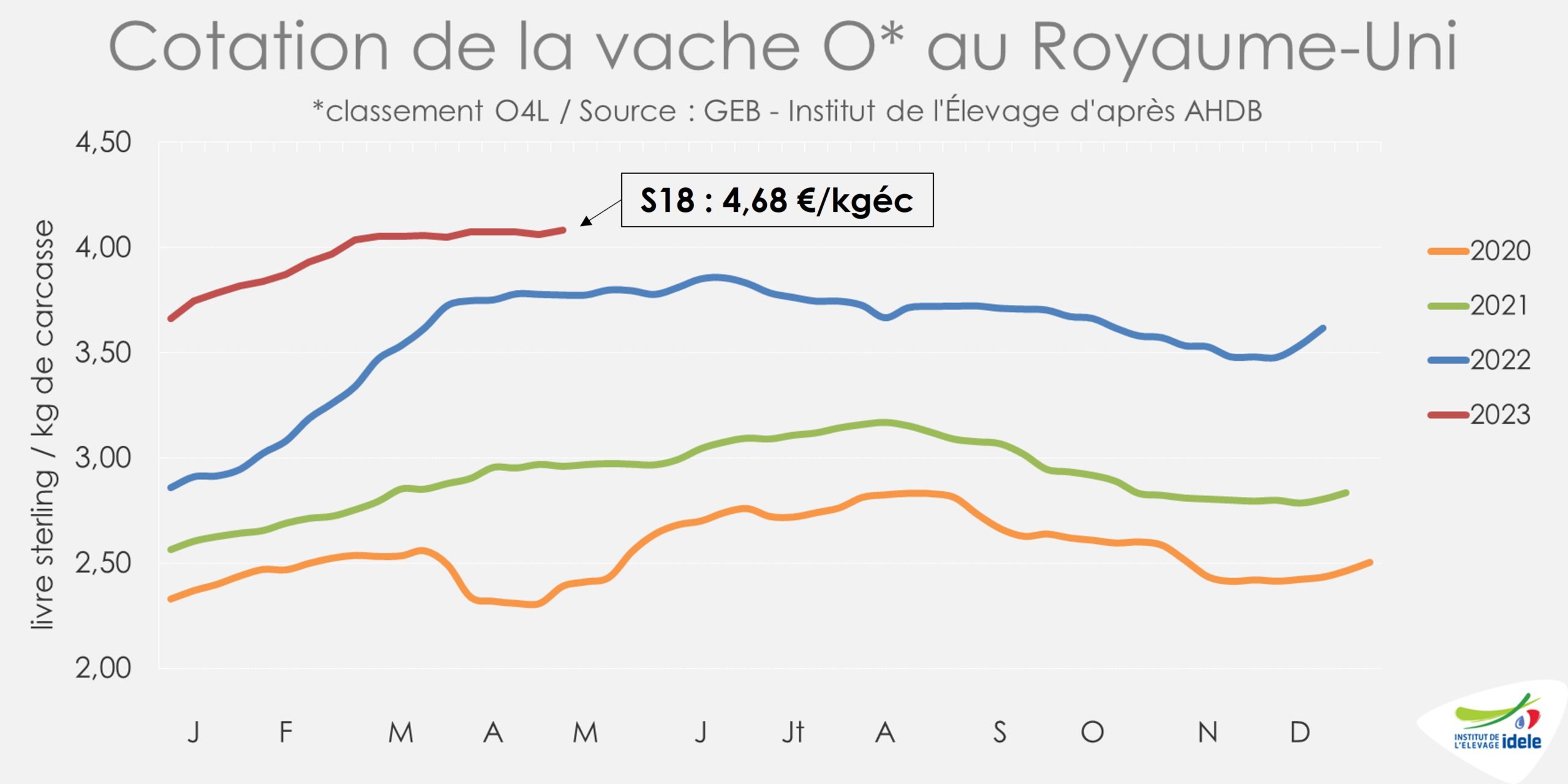

ROYAUME-UNI : offre limitée, frémissement des cours

Au Royaume-Uni, comme dans l’UE-27, les abattages de bovins sont restés limités en avril, comme lors des mois précédents. D’après l’indicateur d’AHDB, sur les quatre dernières semaines connues (15 à 18), les abattages de gros bovins étaient à peine supérieurs au faible niveau de 2022 (+1% /2022, mais -4% /2021 et -2% /2020). C’était notamment le cas pour les vaches (+2% /2022, -2% /2021 et +4% /2020).

D’après AHDB, l’offre restreinte continue de soutenir les cotations des bovins. Le cours de la vache O a connu en un mois une petite augmentation de +1 penny à 4,08 £/kg de carcasse en semaine 18, soit 4,68 €/kg, (+8% /2022 et +38% /2021).

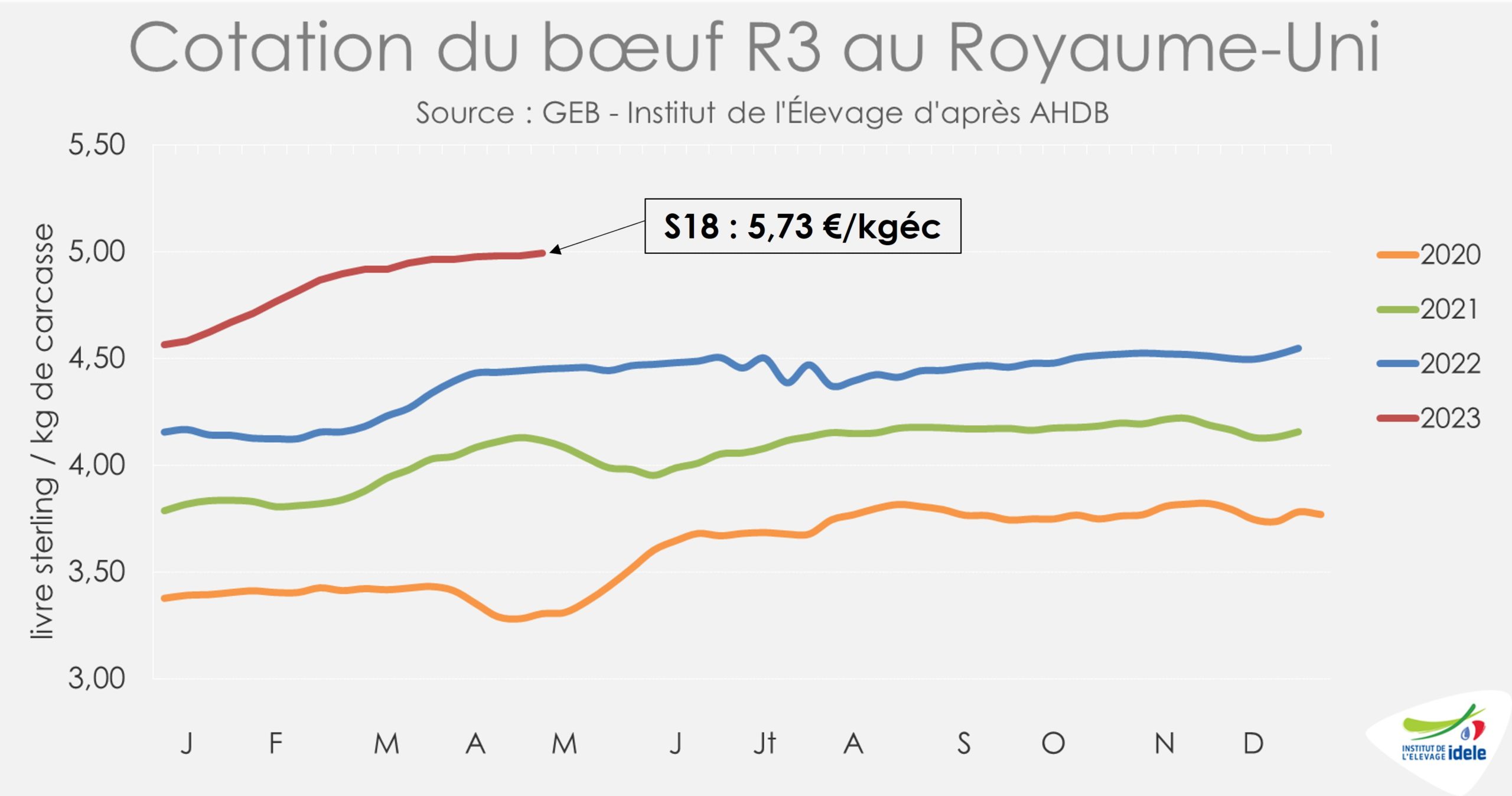

La tendance est la même pour les jeunes animaux (prime cattle). Avec +3 pence en un mois, le cours du bœuf R3 a atteint 4,99 £/kg (+12% /2022 et +21% /2021), soit 5,73 €/kg.