La demande en matière grasse se maintient tant sur le marché intérieur des principaux exportateurs que sur le marché international, limitant toute velléité de baisse des cours. Cet automne les cours du beurre sont supérieurs à 7 000 €/t dans l’UE-27 et aux États-Unis et autour des 5 400 €/t au départ de l’Océanie. Les prix du beurre ont démarré leur ascension l’an passé avec l’annonce de baisse de production de lait chez les principaux pays exportateurs et notamment en Nouvelle-Zélande à l’heure du pic laitier.

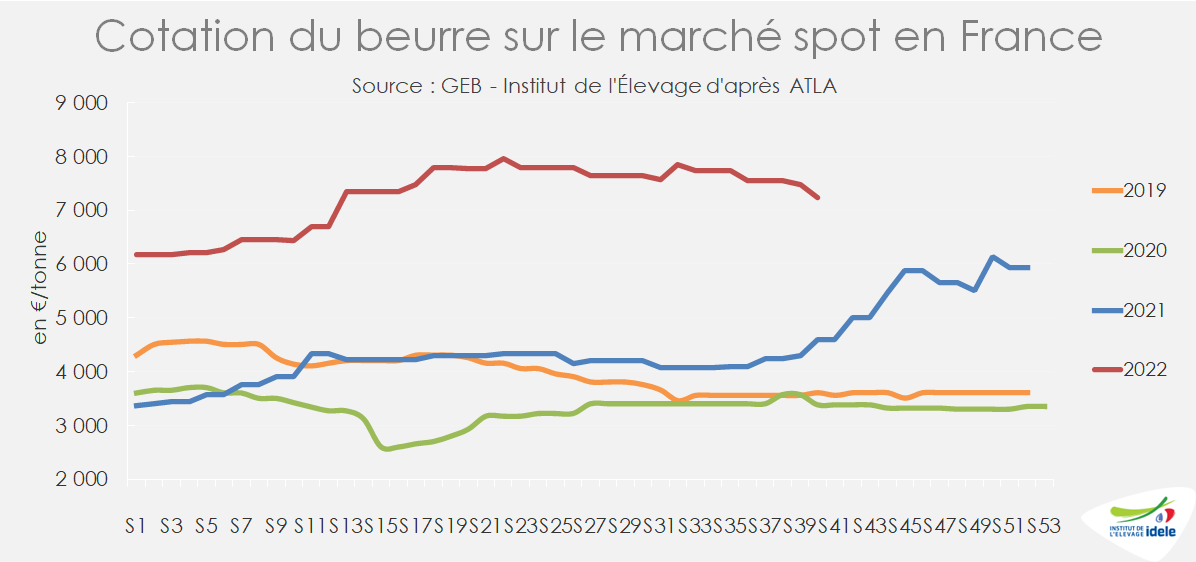

En France, si les prix du beurre ont légèrement fléchi ces dernières semaines, ils demeurent toujours nettement supérieurs aux cours européens et mondiaux, à 7 230 €/t en semaine 40 selon la cotation ATLA.

Une demande internationale soutenue

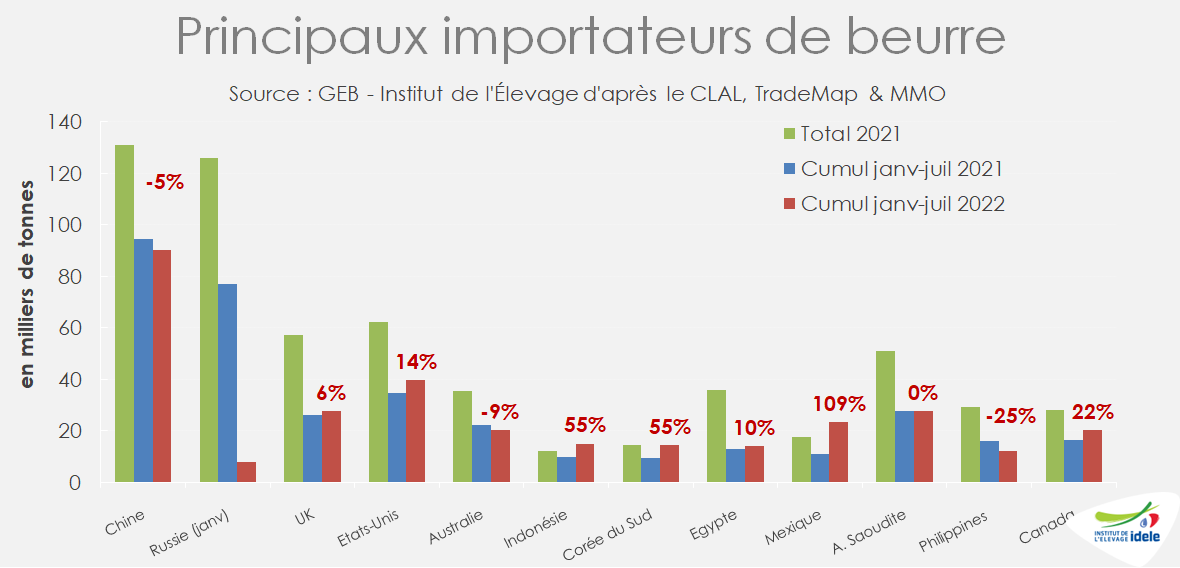

Sans compter la Russie, les importations des onze principaux pays importateurs indiqués sur le graphe ci-dessous sont en hausse de +9% /2021, soit près de +30 000 t sur la période janvier-juillet.

La Chine, premier acheteur de beurre, est en retrait cette année. Néanmoins, ses importations de beurre ont bien moins reculé de janvier à juillet que celles des autres ingrédients laitiers (-5% /2021). Les difficultés logistiques dues aux confinements notamment de Shanghai ont pénalisé les mois de mars à juin. Toutefois, les importations de beurre chinoises ont fortement repris depuis, avec des volumes pour juillet et août supérieurs à 2021. En somme jusqu’à la fin août, elles ne sont plus inférieures que -2 000 t soit -2,2% /2021 grâce à une forte accélération des exportations de la Nouvelle-Zélande sur les mois d’été.

Le contexte géopolitique de la guerre entre l’Ukraine et la Russie devrait conduire à un ralentissement des importations russes de beurre. D’un côté la Nouvelle Zélande a stoppé depuis la guerre ses exportations de beurre, portées à près de 18 000 t de beurre en 2021. De l’autre, la Biélorussie, son premier fournisseur avec 75 000 t de beurre soit 60% des importations totales russes en 2021, n’est pas en mesure de fournir davantage. Si les chiffres ne sont pas connus pour le moment entre ces deux pays, tout porte à croire que les échanges se maintiennent.

Après une année 2021 pénalisée par le Brexit, les échanges s’accélèrent de nouveau entre le Royaume-Uni et l’UE-27. Les importations britanniques de beurre ont augmenté de +6% sur la période janvier-juillet, dont +10% depuis l’Irlande (+2 000 t à 21 000 t). Elles ont bondi de +71% en provenance de France sur des volumes plus faibles (+2 000 t à 4 300 t).

Les importateurs traditionnels que sont l’Égypte et l’Arabie Saoudite sont également présents aux achats principalement en provenance de Nouvelle-Zélande même si l’Inde fait également partie des exportateurs vers l’Arabie Saoudite pour près de 13% des volumes.

En Amérique du Nord, la demande est soutenue tant aux États-Unis qu’au Mexique ou encore au Canada (+20 000 t soit +33%) conduisant à des situations tendues sur le marché étatsunien.

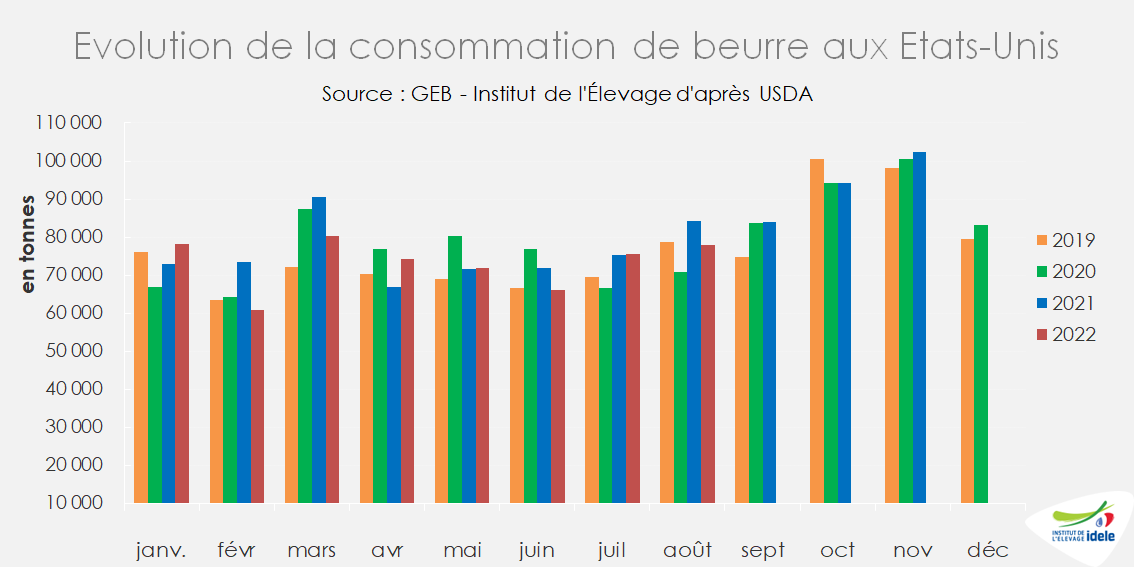

De faibles disponibilités en beurre aux États-Unis conduisent à de fortes hausses des prix

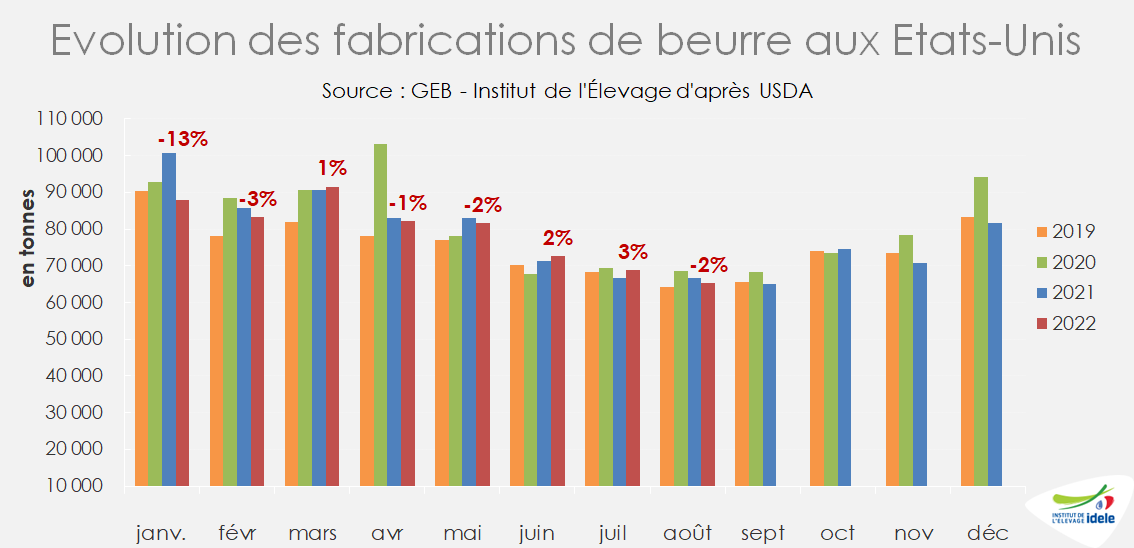

La collecte laitière aux États-Unis reprend et est redevenue positive au mois d’août (+1,6% /2021). Cependant, en cumul sur janvier-août, elle est en repli de -0,3% /2021. Dans le même temps, les fabrications de fromages ont continué d’absorber toujours plus de lait (+1,9% /2021 de fabrications fromagères) au détriment de la poudre maigre et du beurre.

Les fabrications de beurre aux États-Unis sont toujours ralenties, en baisse de -2,2% /2021, soit -14 000 t sur la période janv-août. Dans le même temps, les exportations ont bondi de +49% soit +18 000 t notamment vers le Canada et le Mexique. Cette forte augmentation des échanges semble se poursuivre cet automne.

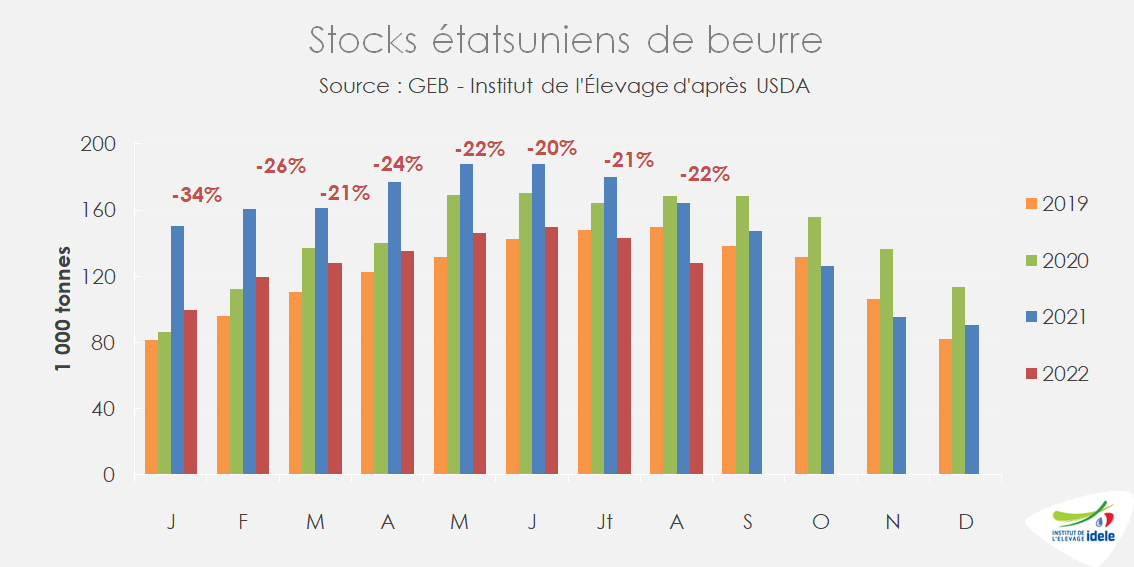

Malgré une consommation en retrait sur le début de l’année 2022 de près de -22 000 t sur janvier-août, les stocks continuent de reculer par rapport à l’an dernier.

Aux États-Unis, la consommation de beurre atteint un pic saisonnier entre octobre et novembre, moment où les consommateurs en achètent massivement en prévision de la cuisine festive de Thanksgiving et Noël entre autres. Cette augmentation de la demande conduit d’ailleurs à une baisse des stocks de beurre à cette période.

Néanmoins, les stocks déjà historiquement bas en 2022 et les moindres fabrications entrainent de la nervosité sur ce marché et provoquent des achats de panique qui génèrent des pénuries temporaires chez certains commerçants. Les prix du beurre sur les échéances proches du marché à terme de Chicago ont fortement augmenté ces dernières semaines jusqu’à atteindre des niveaux records à près de 7 100 €/t. Les prix des échéances plus éloignées sont bien moins élevés car cette demande saisonnière devrait se calmer progressivement avant de décrocher en décembre.

En Europe, la baisse des disponibilités du premier semestre tend à se résorber

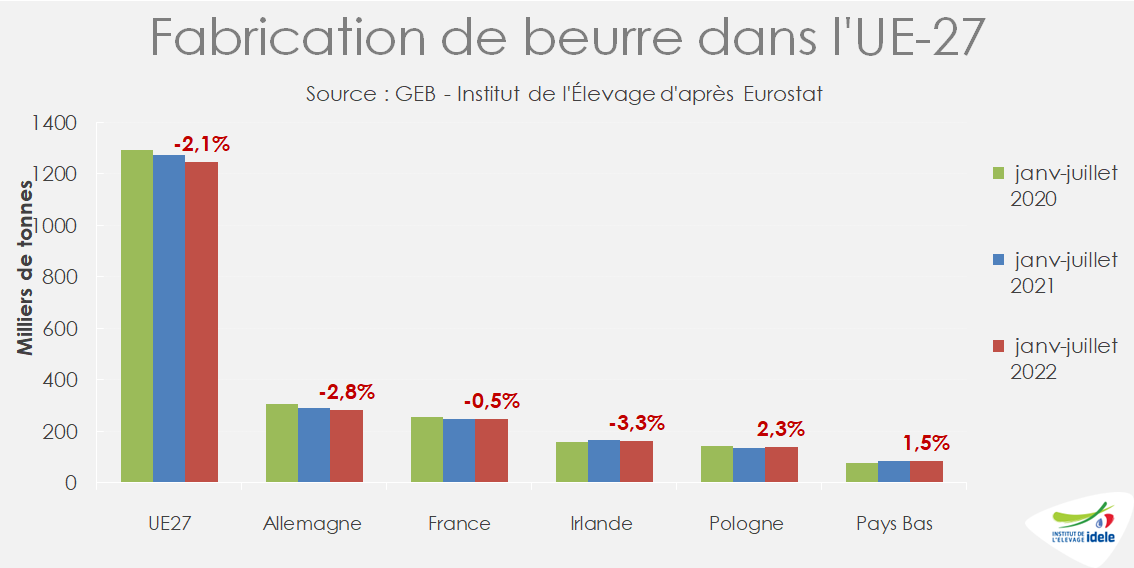

L’Union européenne est un grand fabricant de beurre derrière l’Inde, avec environ 2 Mt produites chaque année. Les fabrications de beurre se stabilisent depuis le mois de mai, après avoir fortement reculé au 1er quadrimestre. Les volumes cumulés ont ainsi reculé de -2,1% /2021 sur janvier-juillet, soit -28 000 t. La chute des fabrications belges explique la majeure partie de ce repli (-12 000 t sur la même période). Les autres facteurs sont la moindre teneur en matière grasse du lait collecté dans l’UE et la forte demande en crèmes conditionnées. Ainsi de moindres fabrications en Allemagne, en Espagne et en Irlande complètent la baisse des disponibilités européennes.

Dans le même temps, les exportations ont été dynamiques (+3% /2021 soit +5 000 t sur janvier-juillet), notamment grâce à une reprise des échanges avec le Royaume-Uni (+46% ; +11 400 t) qui compense largement la moindre demande chinoise (-26% ; -3 300 t).

Mais si l’UE-27 profite de la bonne demande internationale, cela se traduit également par une hausse d’une année sur l’autre des importations de +8 000 t à 38 000 t. Les volumes supplémentaires proviennent pour une part du Royaume Uni (+14% ; +3 000 t) et pour une autre de Nouvelle-Zélande (x2, à 7 900 t).

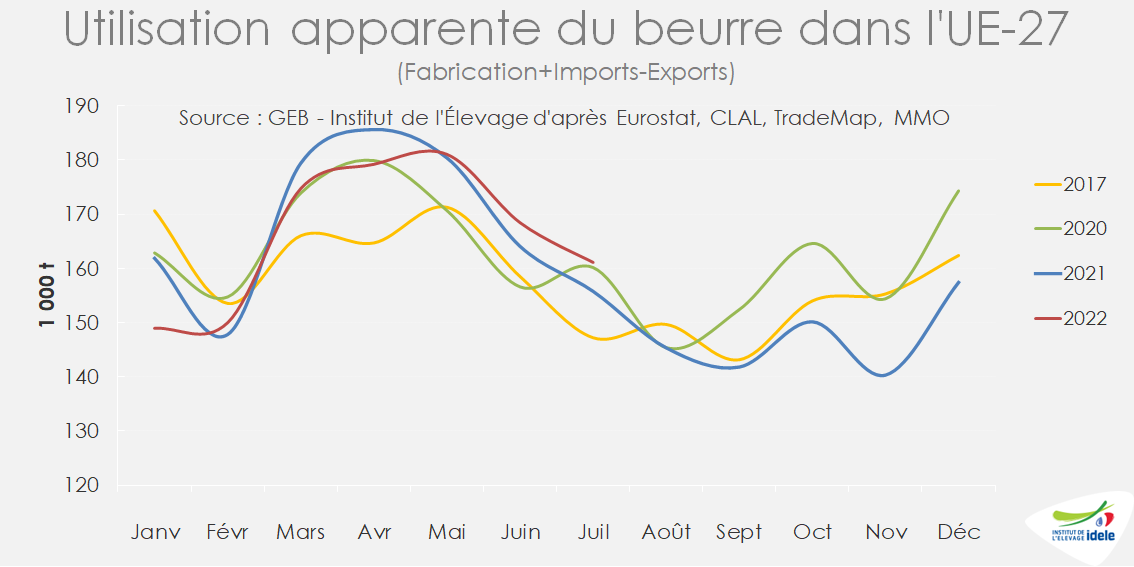

Ainsi, la baisse des fabrications de beurre dans l’UE depuis le second semestre 2021 a creusé les disponibilités et entrainé une hausse des prix. L’amélioration des fabrications cet été et la hausse des importations ces mêmes mois améliorent les volumes disponibles pour la demande intérieure. Dans le même temps, les achats des ménages vacillent en Allemagne (-11% /2019 en volume sur 12 mois) et en France notamment (-8% sur 12 mois /2021). Aussi, si les exportations ne progressent pas dans les mois à venir, les prix du beurre pourraient se replier.

Accélération des exportations en Nouvelle-Zélande

En Océanie, les livraisons de lait demeurent fortement pénalisées par la météo ainsi que par le contexte de coûts de production élevés. En août, début du pic laitier, la collecte de lait de vache en Nouvelle-Zélande a décroché de -4,9% /2021 et celle en Australie de -6%.

En Nouvelle-Zélande, les exportations de beurre, en baisse au premier trimestre, se sont largement reprises depuis. En juillet et août, elles ont bondi de +45% /2021. Les achats de la Chine ont repris cet été et s’ajoutent à une forte demande du Mexique et de l’Égypte. Ce rebond des exports a certainement été permis par la baisse des prix du beurre depuis fin juin sur la plateforme d’enchère du Global Dairy Trade de -20%, soit -1 230 $/t à 4 983 $/t lors de la première enchère d’octobre 2022.