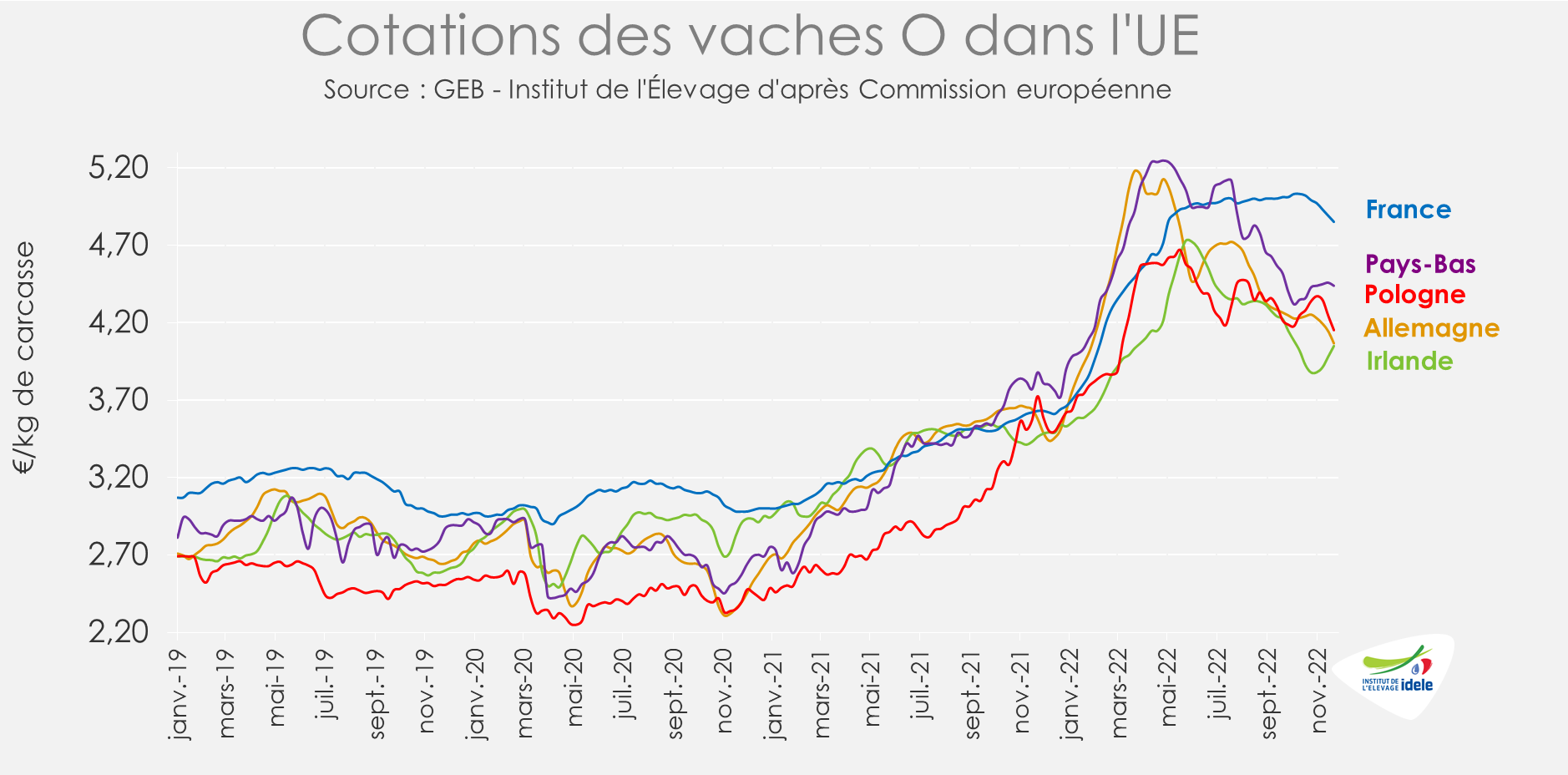

Les cotations des réformes suivent désormais des trajectoires différentes. L’offre en réformes a rebondi dans certains États membres comme en Irlande, au Royaume-Uni ou en Allemagne. Après la forte baisse des dernières semaines, les cours irlandais se sont redressés. Ils sont sous pression ailleurs.

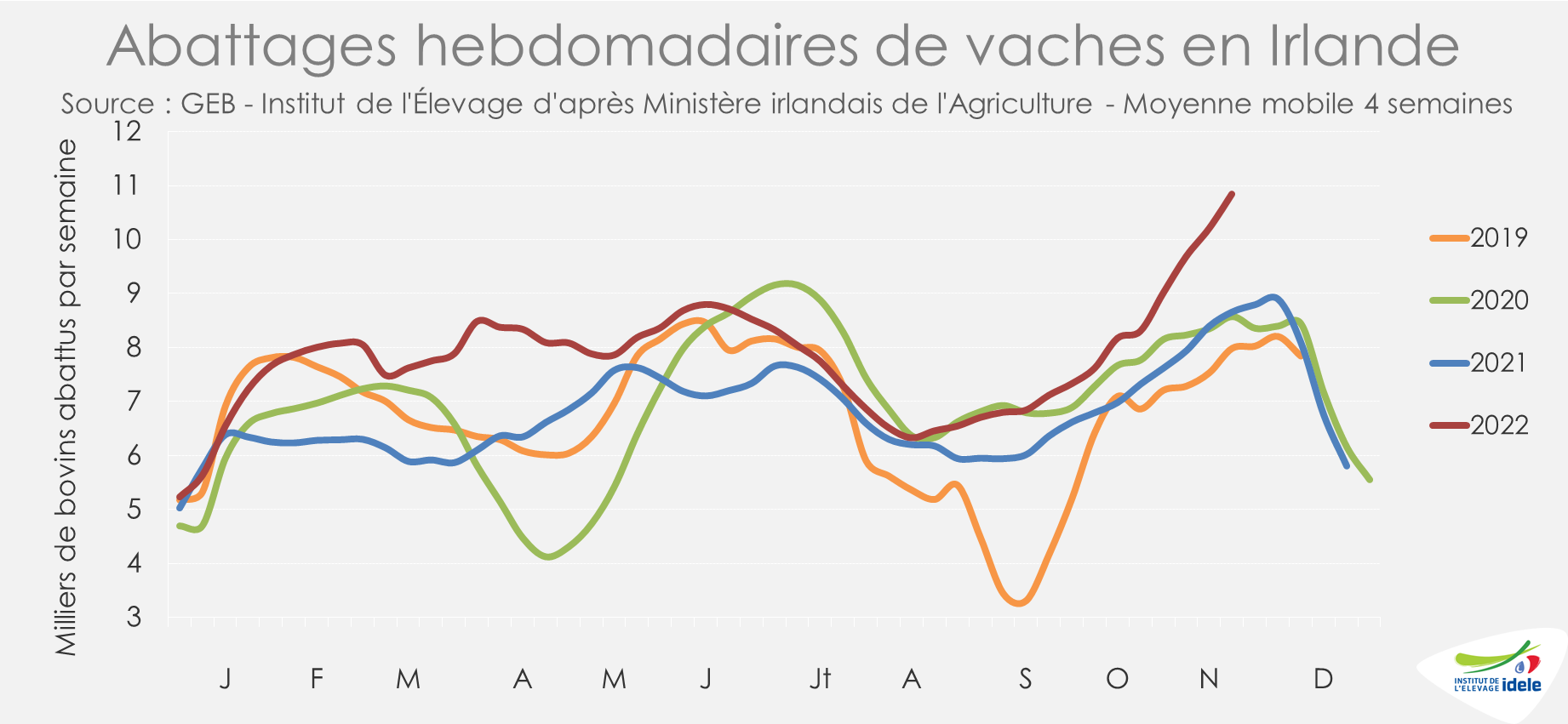

IRLANDE : hausse des cotations comme des abattages.

En Irlande, le rythme d’abattages des réformes a poursuivi sa progression alors que les conditions météorologiques difficiles ont mis fin à la saison de pâturage dans la grande majorité du pays. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de gros bovins restaient supérieurs à ceux des années précédentes entre les semaines 45 et 48 (+6% /2021 et +1% /2020). C’est notamment lié au taux de réforme : les abattages de vaches ont en effet été importants sur cette période (+25% /2021 et +26% /2020).

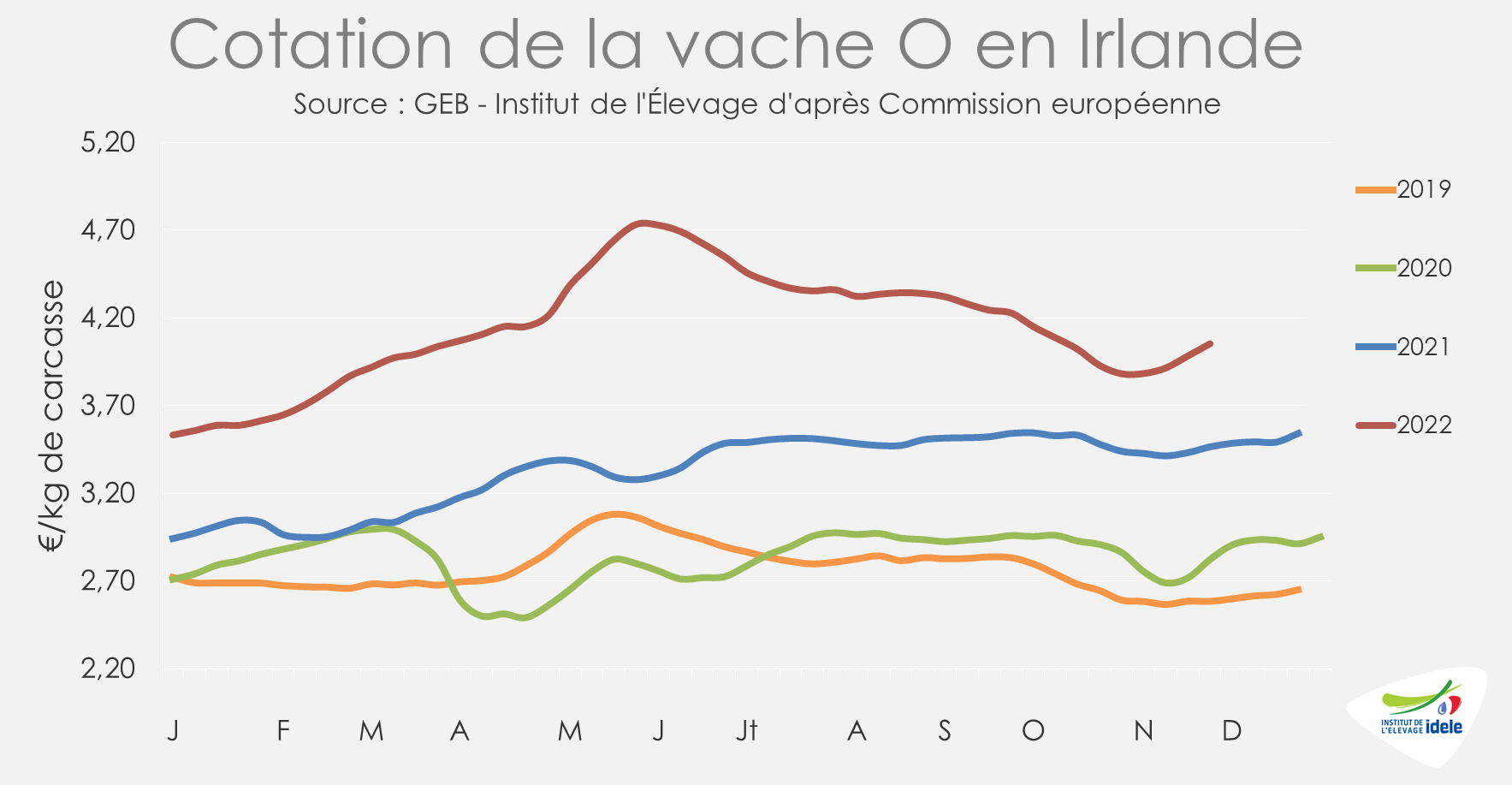

Les prix des bovins ont fléchi à l’automne sous le poids de l’offre, mais se sont repris à partir de la mi-novembre grâce à une demande ferme à l’export, en particulier pour la viande de transformation. A l’approche des fêtes, la demande devrait rester ferme et soutenir les prix. La cotation de la vache O est repassée au-dessus de la barre des 4 euros, à 4,05 €/kg de carcasse (+17% /2021 et +43% /2020) en semaine 48, soit 17 centimes de plus (+4%) en 4 semaines. La reprise concerne également la cotation du bœuf R3 qui a repris +24 centimes sur la même période, à 4,75 €/kg (+13% /2021 et +29% /2020).

Depuis le début de 2022, les exportations irlandaises ont été soutenues grâce à une offre en hausse et une compétitivité-prix favorable. La production irlandaise de viande bovine en 2023 devrait reculer (-2% /2022) d’après les estimations de Bord Bia, en raison notamment de la forte hausse des réformes de vaches en 2022, estimés à +51 000 vaches par rapport à 2021.

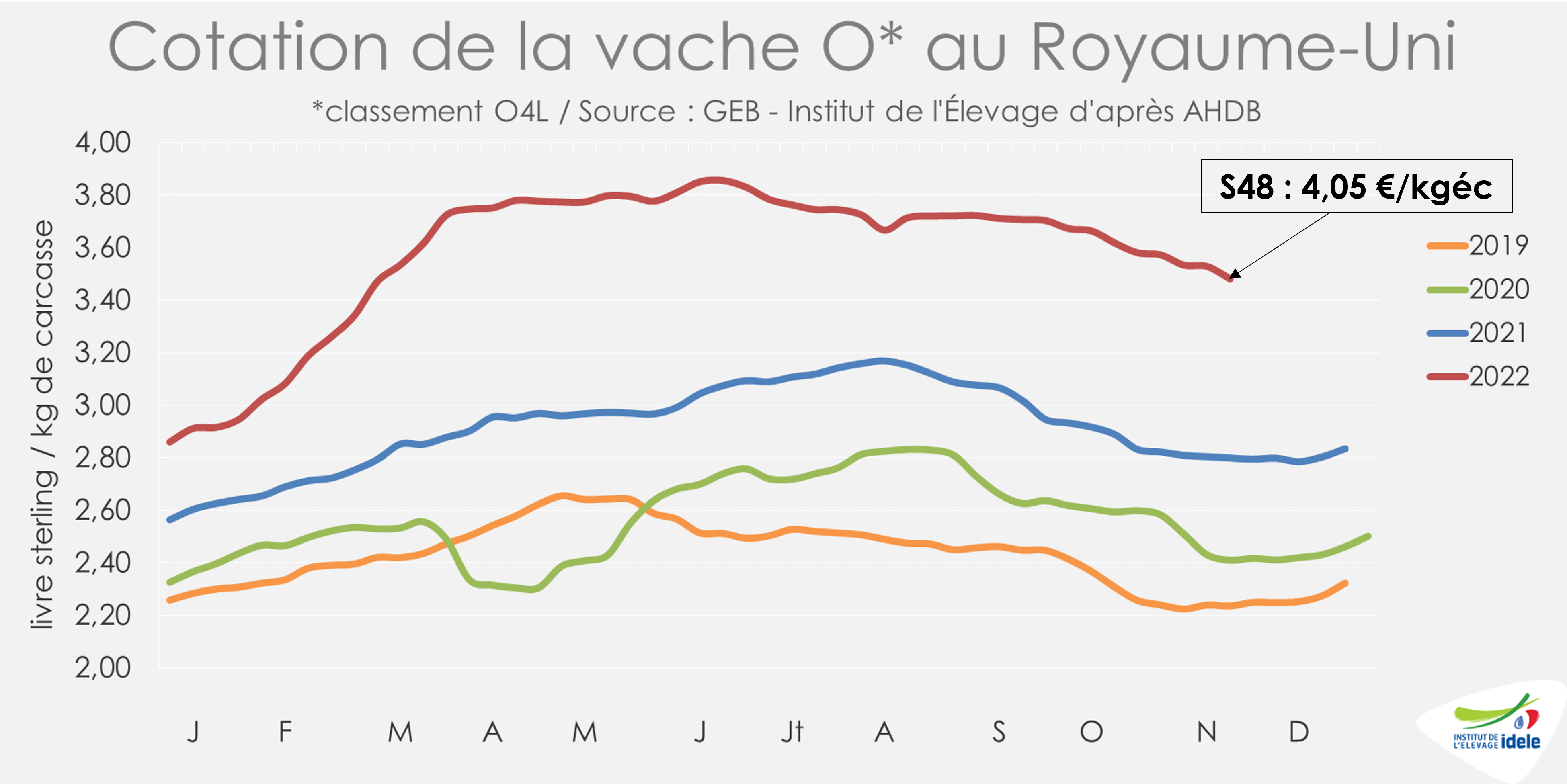

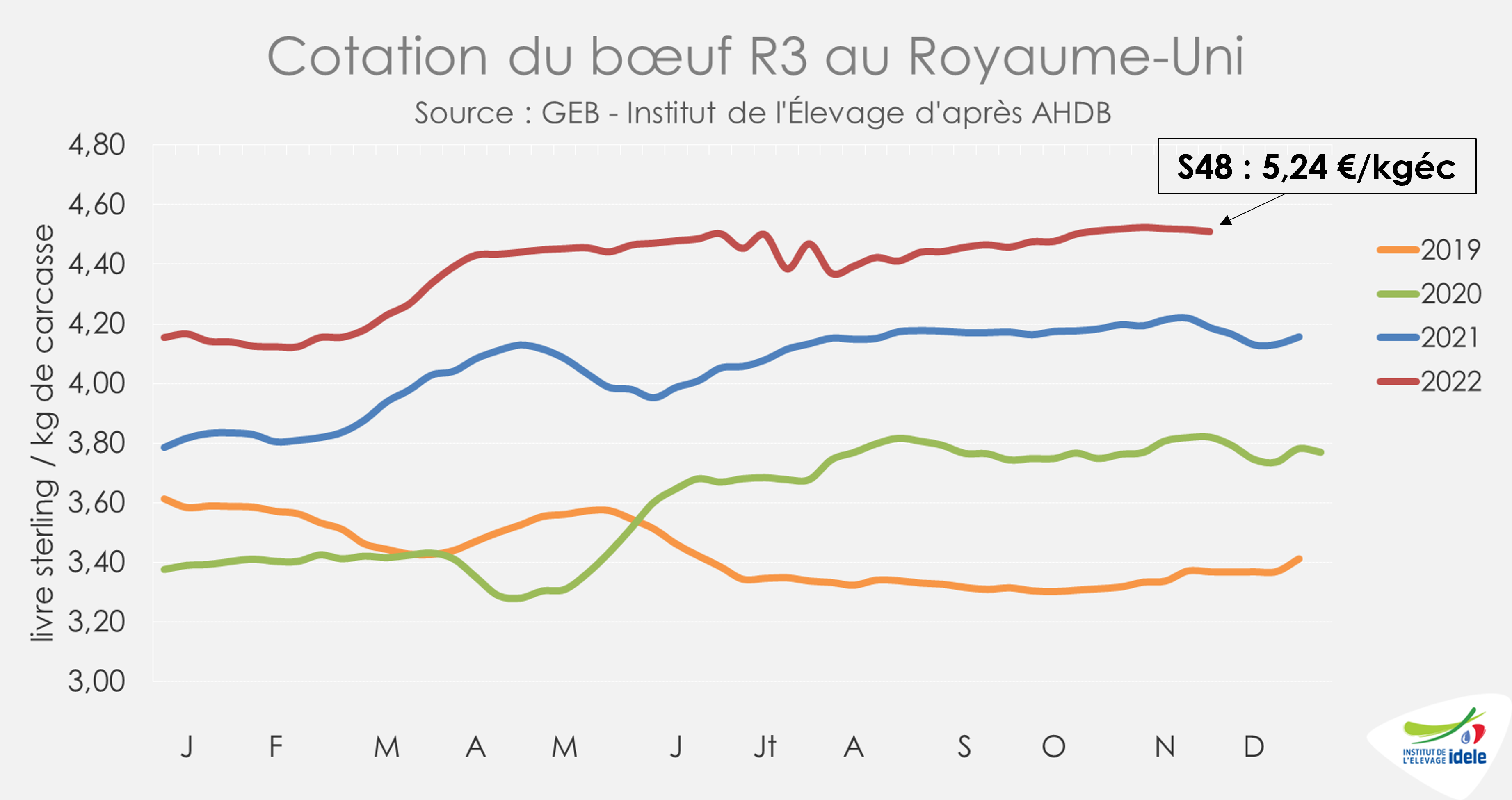

ROYAUME-UNI : lente baisse des cours des réformes et stabilité pour les animaux jeunes.

Au Royaume-Uni, les abattages de gros bovins ont été à nouveau relativement dynamiques entre les semaines 45 et 48 d’après l’indicateur d’AHDB (+5% /2021 ; -3% /2020). C’est notamment dû à la poursuite saisonnière des réformes de vaches (+14% /2021 et +10% /2020) alors que la disponibilité en pâturage est en net retrait.

Les cours des bovins, toujours supérieurs aux années précédentes, sont cependant restés orientés à la baisse. Celle-ci est toutefois limitée. A 3,48 £/kg de carcasse (+26% /2021 et +41% /2020 ; soit 4,05 €/kg) en semaine 48, la cotation de la vache O a perdu 10 pence en quatre semaines (-3%).

Les cotations des animaux plus jeunes se sont stabilisées, à l’image de celle du bœuf R3, à 4,51 £/kg (+7% /2021 et +19% /2020), soit 5,24 €/kg.

En septembre dernier, les importations britanniques de bœuf ont flirté avec les 24 500 tonnes (+28% /2021). En cumul sur 9 mois, elles ont atteint 222 500 tonnes, (+5%). En parallèle, les exportations ont approché en septembre dernier 12 000 tonnes (+7%). Sur les 3 premiers trimestres de 2022, elles totalisent près de 120 000 tonnes (+23% /2021) niveau qui reste inférieur à l’avant Brexit. Sur la période, elles ont dépassé 97 000 tonnes vers l’UE (+46% /2021). L’Irlande, la France et les Pays-Bas sont les principaux bénéficiaires.

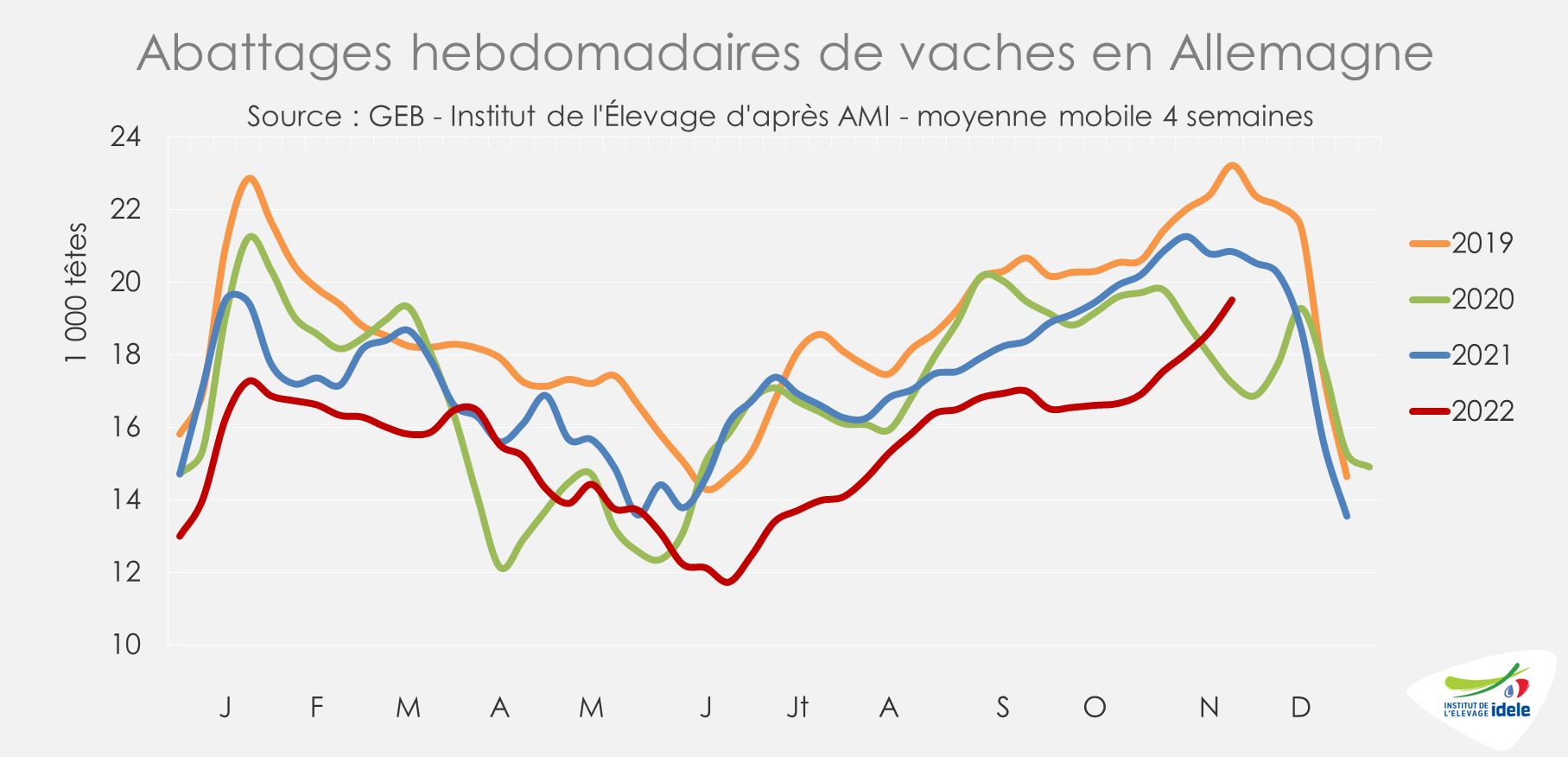

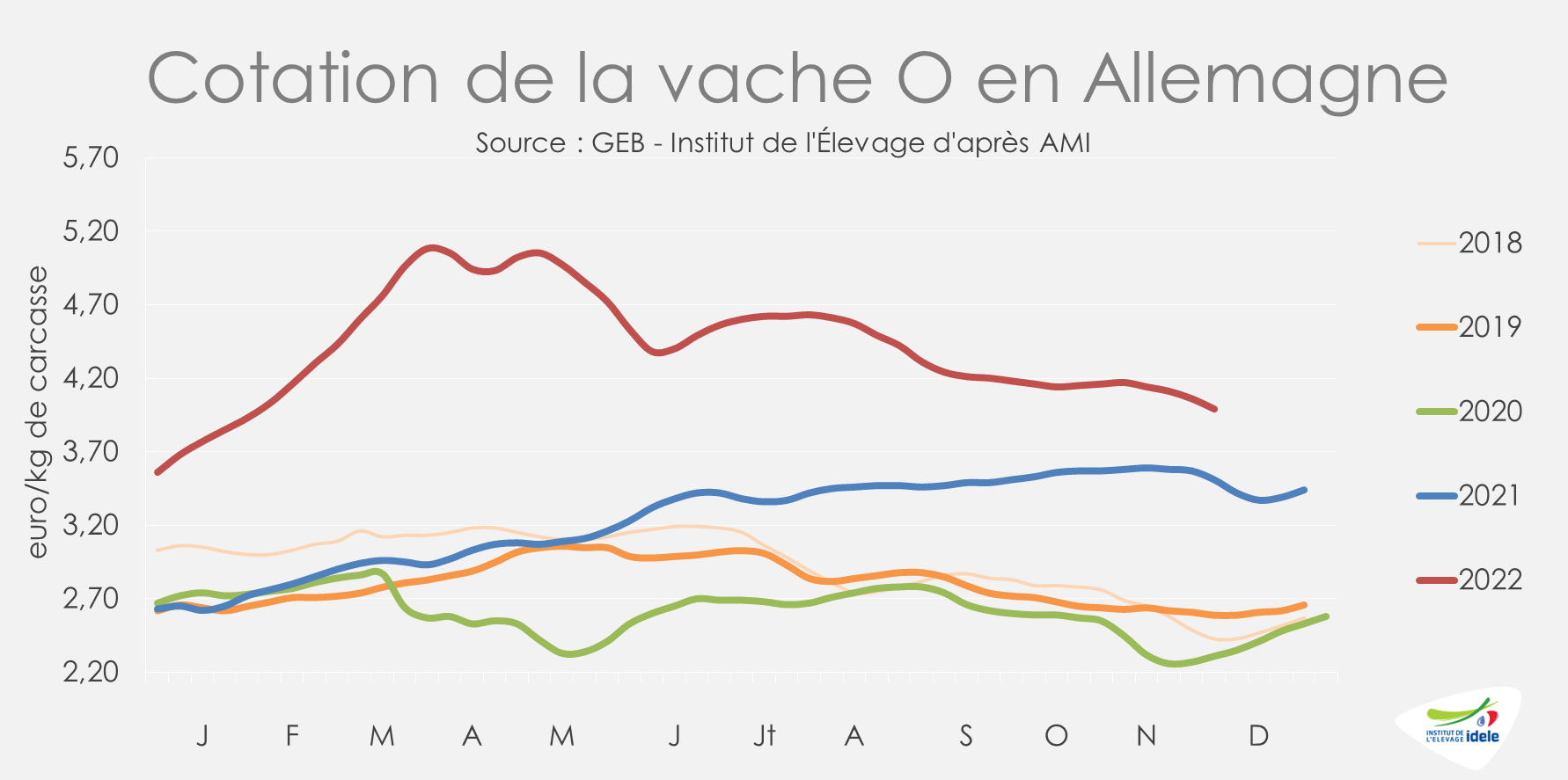

ALLEMAGNE : progression des abattages et cours orientés à la baisse.

En Allemagne, le rebond saisonnier des abattages de réformes s’est poursuivi en novembre. Entre les semaines 45 et 48, les abattages de vaches restaient cependant dans la moyenne basse des dernières années (-5% /2021 et +13% /2020).

En cette période de l’année, la demande en viande de réforme reste limitée. Les cours sont orientés à la baisse, mais restent toujours nettement au-dessus des niveaux des années précédentes. En semaine 48, la cotation de la vache O est repassée sous la barre des 4 euros à 3,99 €/kgéc (+14% /2021 et +73% /2020) une première depuis février 2022.

D’après AMI, après ces dernières semaines de baisse, l’offre en réformes est désormais plus équilibrée par rapport à la demande.

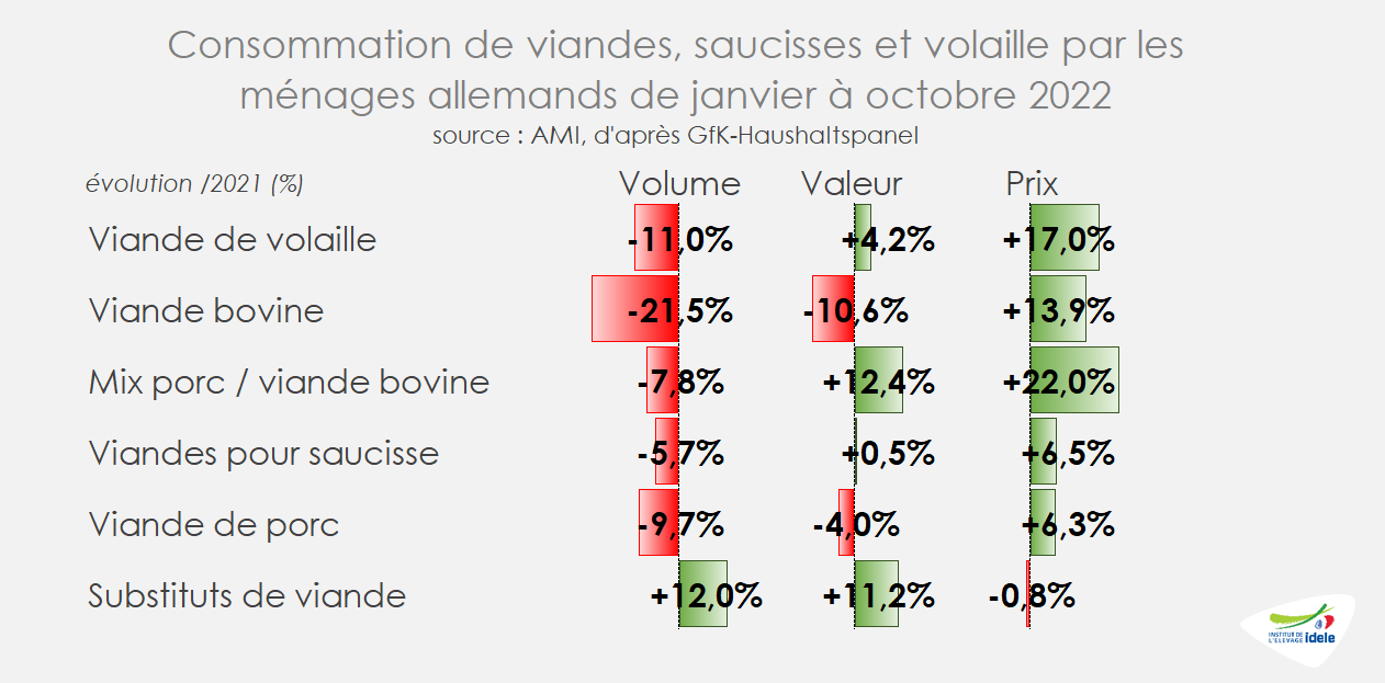

En attendant, sur 10 mois, les ventes au détail de viandes se sont logiquement repliées de près de -10% /2021 en volume par rapport à une année 2021 marquée par les restrictions autour de la RHD. C’est notamment le cas de la viande bovine (-22%) dont la consommation en 2021 s’était nettement reportée vers la vente au détail. A noter que malgré une progression à deux chiffres, la proportion de substituts de viande reste très minoritaire.

L’inflation en Allemagne reste soutenue. Elle a ainsi atteint +10% /2021 en novembre dernier. Elle a été particulièrement marquée pour le secteur de l’alimentation avec une bond de +21% sur un an, un niveau bien supérieur au niveau moyen constaté dans la zone euro.

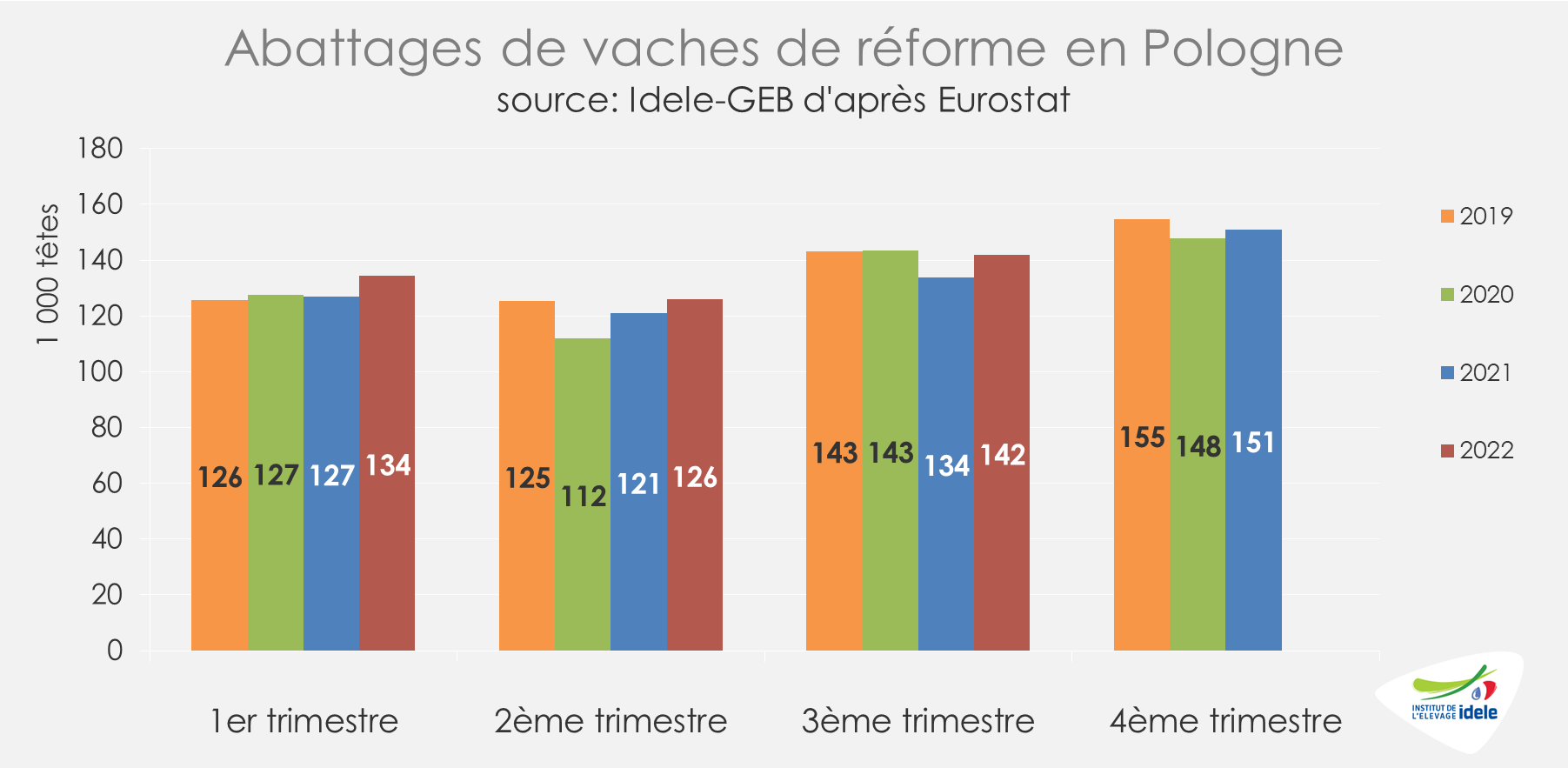

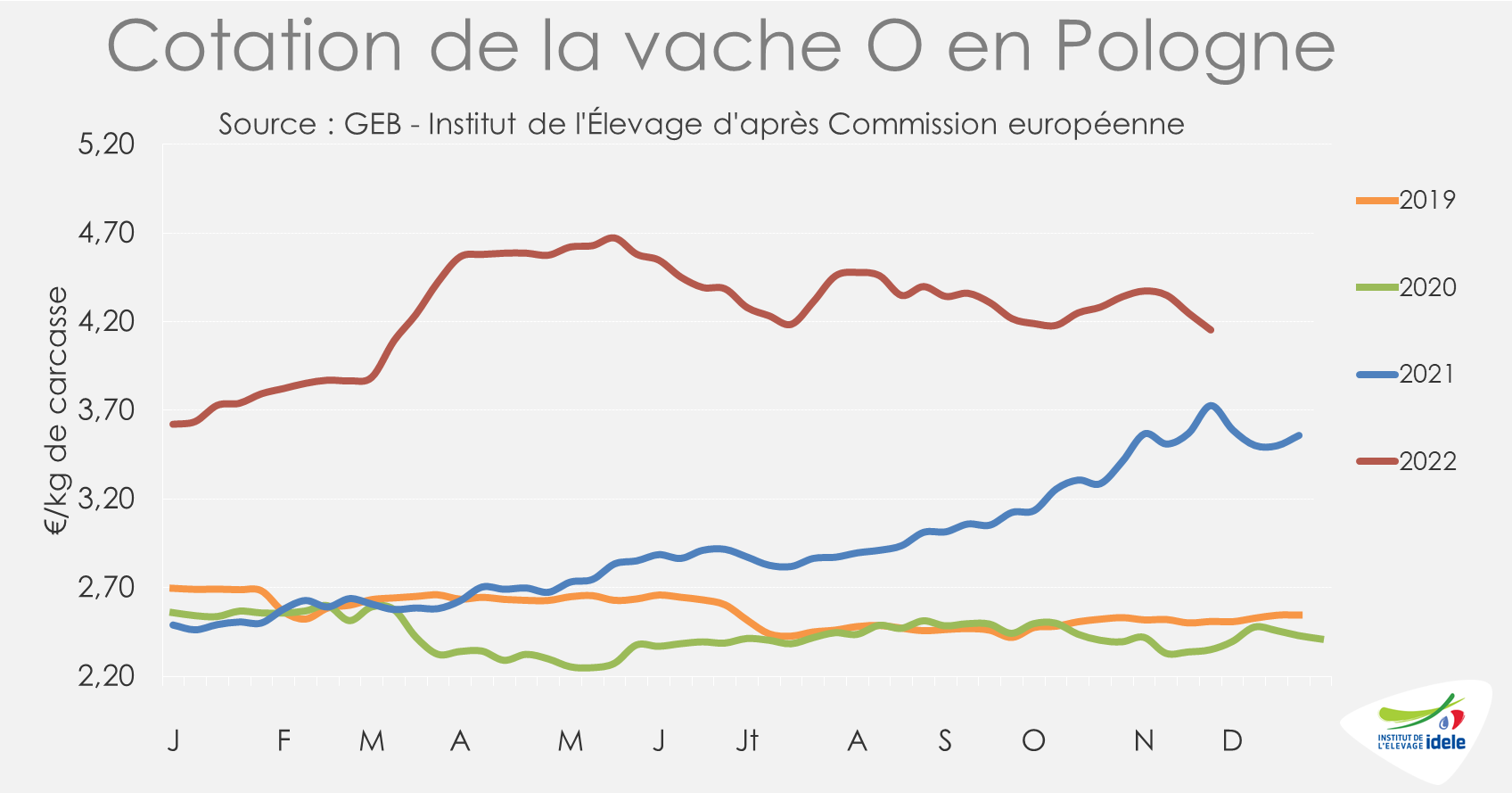

POLOGNE : les cours des réformes en baisse.

En Pologne, les cotations des réformes sont reparties à la baisse après une brève remontée. S’il reste supérieur aux années précédentes, le cours de la vache O a perdu 19 centimes en quatre semaines (-4%) pour atteindre 4,15 €/kg de carcasse en semaine 48 (+11% /2021 et +77% /2020).

Sur le troisième trimestre 2022, les abattages de vaches ont avoisiné les 142 000 têtes (+6% /2021 et -1% /2020 et 2019) alors que le cheptel reste contraint. Pour mémoire, La dernière enquête cheptel de juin 2022 faisait état d’un recul du nombre de vaches.