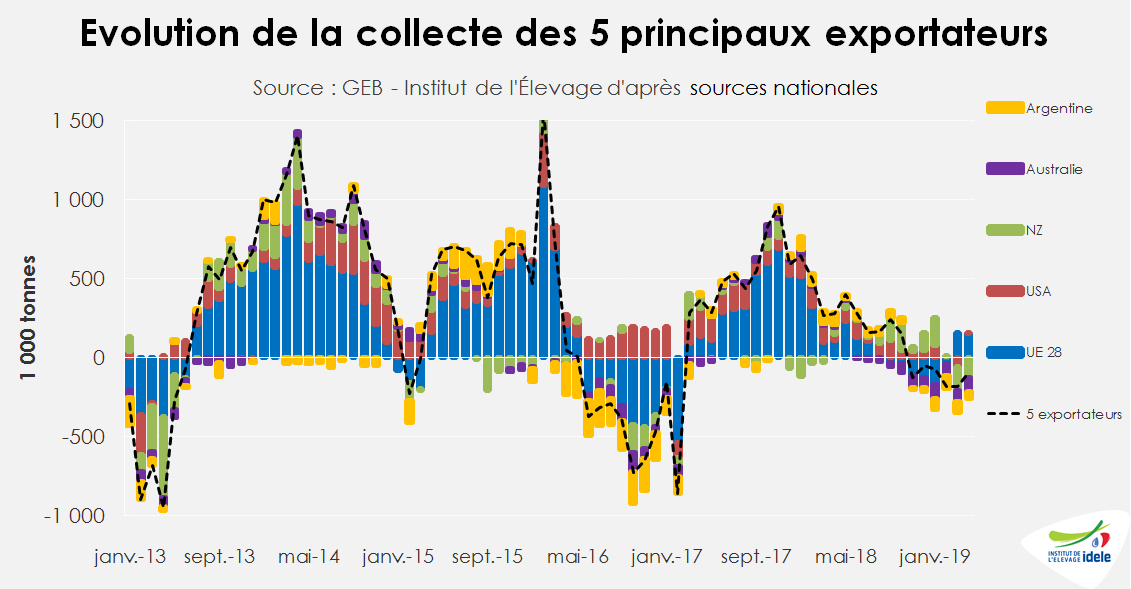

L’offre de lait dans les grands bassins exportateurs reste plus réduite que l’année dernière. La production désormais croissante dans l’Union européenne ne compense pas les forts reculs enregistrés dans l’hémisphère sud, tandis que la collecte demeure stable aux États-Unis.

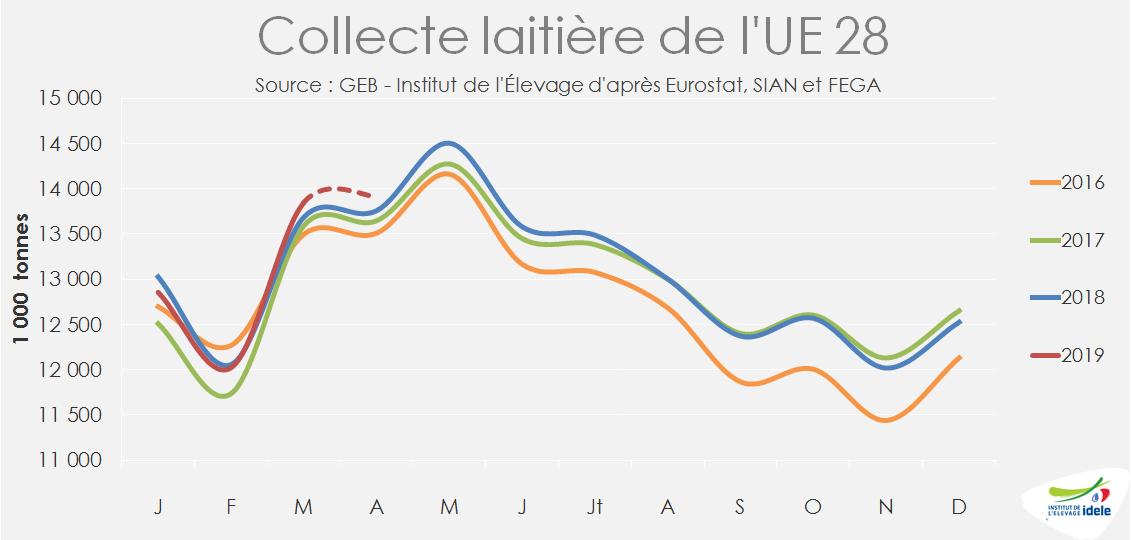

Production européenne en hausse, avec de forts contrastes nationaux

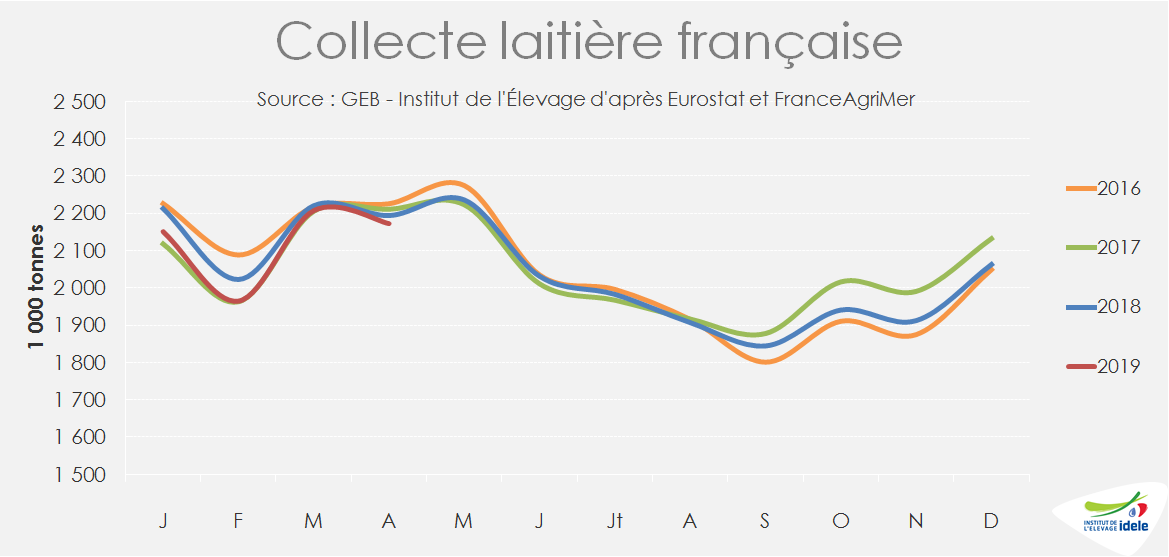

En France la collecte a enregistré en avril (-1% /2018), son 9ème mois de recul, depuis août 2018. A l’exception du Grand Ouest, du Nord-Picardie et de la Normandie, favorisés par une bonne pousse de l’herbe en avril, la production a reculé dans tous les autres bassins de l’Hexagone. Le Grand Est (-3,9%) et l’Auvergne Limousin (-4,2%) ont été particulièrement touchés. Les mauvaises récoltes de fourrage en 2018 (herbe ou maïs selon les zones) pourraient expliquer ce recul dans le centre et l’est du pays. Cette baisse conjoncturelle s’ajoute au repli structurel qui se poursuit dans le sud de la France (bassins Sud-Est, Sud-Ouest et Charente-Poitou). Sur les 4 premiers mois de l’année, la collecte nationale affiche une baisse de -1,8% /2018. Elle devrait cependant rebondir en mai, malgré des conditions de pousse de l’herbe difficiles dans le centre du pays.

A 343 €/1 000 l en avril, le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) s’est déprécié de 3 € (-1%) d’un mois sur l’autre, mais reste supérieur à son niveau de l’année dernière (+7%) à pareille époque. Le prix payé aux livreurs s’est, lui, apprécié entre mars et avril 2019 et demeure plus élevé que l’année dernière (+7,9% /2018 à 365€/1 000 l). Le prix standard devrait progresser dans les mois à venir avec la hausse de la valorisation en beurre-poudre.

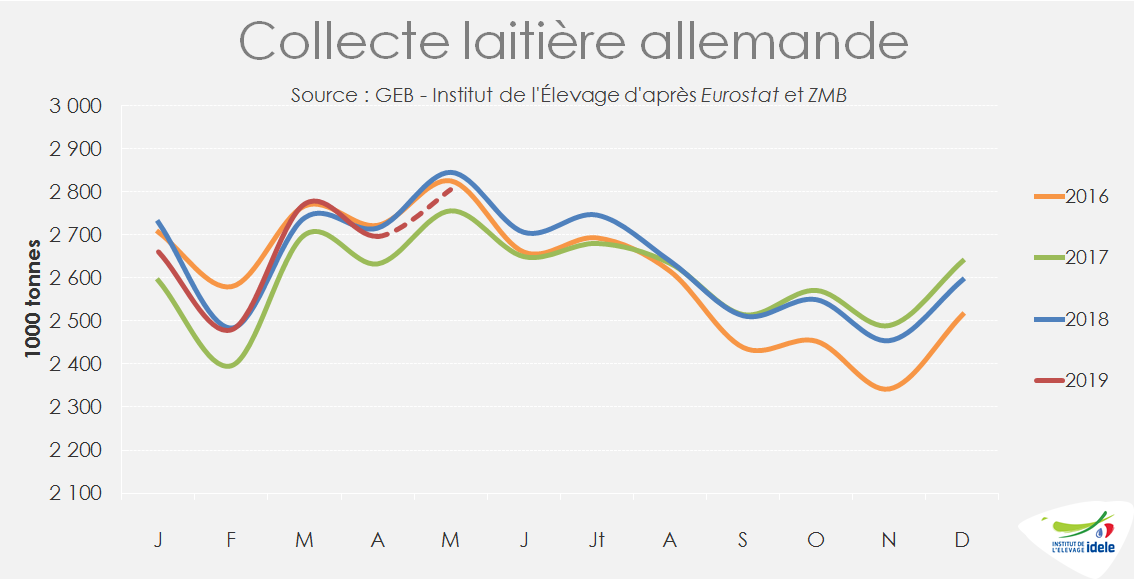

Après un rebond en mars, la collecte allemande est repassée en avril (-0,7% /2018) et mai (-1,4%), sous son haut niveau de 2018. La baisse saisonnière de la production serait arrivée avec 3 à 4 semaines d’avance, compte tenu de conditions climatiques chaudes dans une partie du pays. Sur les 4 premiers mois de l’année, le recul de la collecte est estimé à -0,7% /2018. Compte tenu de la baisse des ventes de beurre, le prix du lait a perdu 6% depuis novembre 2018 pour afficher en avril 314 €/1 000 l, au standard 38 et 32 g/l, un niveau cependant encore 3% supérieur à celui de l’année dernière. Une hausse des cours est cependant attendue pour le 2nd semestre 2019.

Aux Pays-Bas la baisse de production ralentit, et n’était plus que de -1,7% en avril. Le recul atteint encore -2,8% /2018 sur les 4 premiers mois.

A l’inverse, 4 pays continuent de tirer la production européenne. L’Irlande, qui bénéficie d’excellentes conditions climatiques favorables à la pousse de l’herbe, a vu sa production augmenter de +15% /2018 en avril, soit +11% sur le 1erquadrimestre. Le Royaume-Uni n’est pas en reste avec une hausse de +4,4% en avril et de +3,5% sur les 4 premiers mois de sa collecte qui atteint un record historique. L’utilisation de concentrés dans les élevages britanniques semble s’être poursuivie après l’épisode de sécheresse de l’été 2018. Le rythme de croissance de la production ne faiblit pas en Pologne, avec 2,8% /2018 en avril, tout comme au Danemark.

Au total, la production européenne enregistre en avril une hausse pour le 2ème mois consécutif (+1% /2018) et reste globalement stable sur les 4 premiers mois de 2019.

Une production laitière en recul dans les grands bassins de l’hémisphère sud

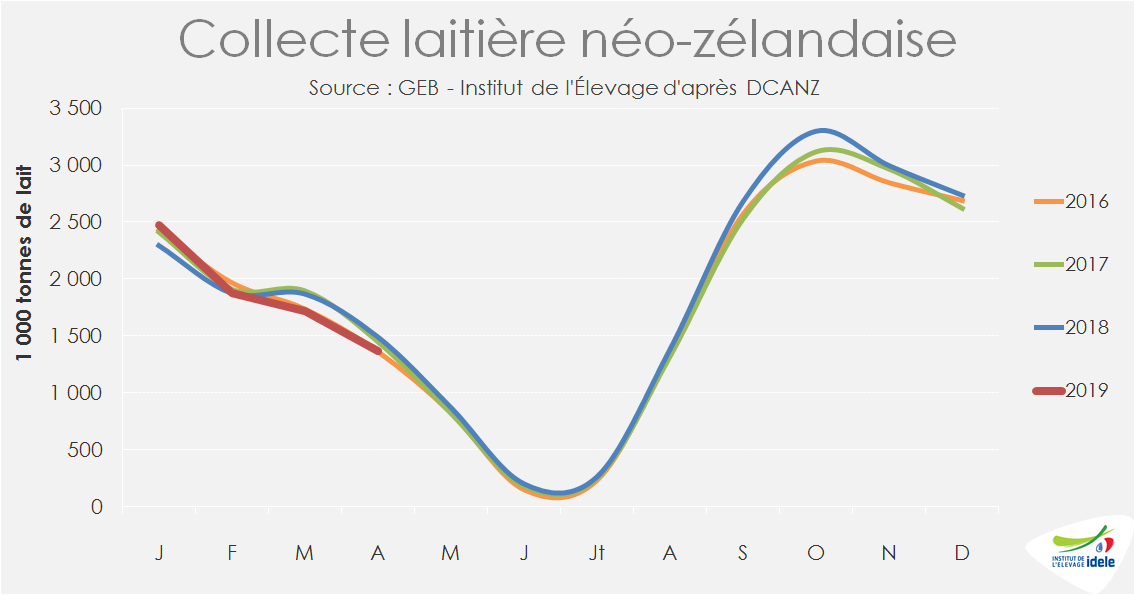

Alors que la campagne néozélandaise s’annonçait exceptionnelle, une vague de chaleur et un temps sec se sont abattus sur une grande partie du pays depuis janvier affectant la production fourragère et laitière. Après un arrêt de la croissance en février, la production a chuté en mars et avril (- 8,3 % /2018 et -8,4 %). De nombreux éleveurs ont anticipé les tarissements et les réformes plutôt que d’acheter de l’alimentation pour tenter de maintenir un niveau de production élevé. Sur les 11 premiers mois de la campagne, la hausse de production n’est plus que de 2,3% par rapport à la campagne précédente. Avec près de 21 millions, il s’agit néanmoins du 2ème plus haut niveau historique, après celle de la campagne 2014/2015. Cette contre-performance ont tiré le cours des actions de Fonterra à la baisse en mai.

En Australie, la sécheresse et le renchérissement de l’alimentation animale ont entraîné en avril un 11ème mois consécutif de baisse de production (-14% /2018). Sur les 10 premiers mois de campagne, le recul atteint -7% par rapport à la même période de la précédente.

La situation n’est pas très différente en Argentine, où les conditions climatiques, notamment les températures élevées et le fort taux d’humidité, ont entraîné, depuis novembre 2018, une baisse de production continue. En avril, elle a encore reculé de 5% /2018, portant la baisse sur les 4 premiers mois de l’année à -7,5% /2018. Un temps plus frais est attendu en mai et en juin, permettant de relancer la production. Entre novembre 2018 et avril 2019, le prix du lait a en conséquence fortement augmenté, aussi bien en monnaie locale (+49%) qu’en dollars (+27%) et a permis aux éleveurs de faire face à la hausse des coûts de production.

Aux États-Unis, la production est restée stable en avril (+0,1% /2018), comme sur le premier quadrimestre (+0,1%). Si les grands États producteurs enregistrent des hausses (Californie, Wisconsin Idaho, New York, Texas), de nombreux petits États affichent des baisses. En outre, le recul du cheptel laitier (-1% 2018) est tout juste compensé par une hausse des rendements (+1,1%). Dans le même temps le prix du lait s’apprécie de nouveau et améliore la marge alimentaire ce qui pourrait relancer la production laitière dans les prochains mois.

Au total, la production laitière dans les 5 grands bassins exportateurs a légèrement reculé en avril (-0,4% /2018), car la croissance de la collecte de l’UE-28 n’a pas entièrement compensé le recul dans les autres grands bassins excédentaires.