Entre les incendies en Australie et les conditions météorologiques capricieuses en Nouvelle-Zélande, la production des îles semble avoir peu progressé fin 2019. A l’inverse, les rebonds enregistrés depuis l’été aux États-Unis et en Argentine se prolongent, et compensent le repli océanien.

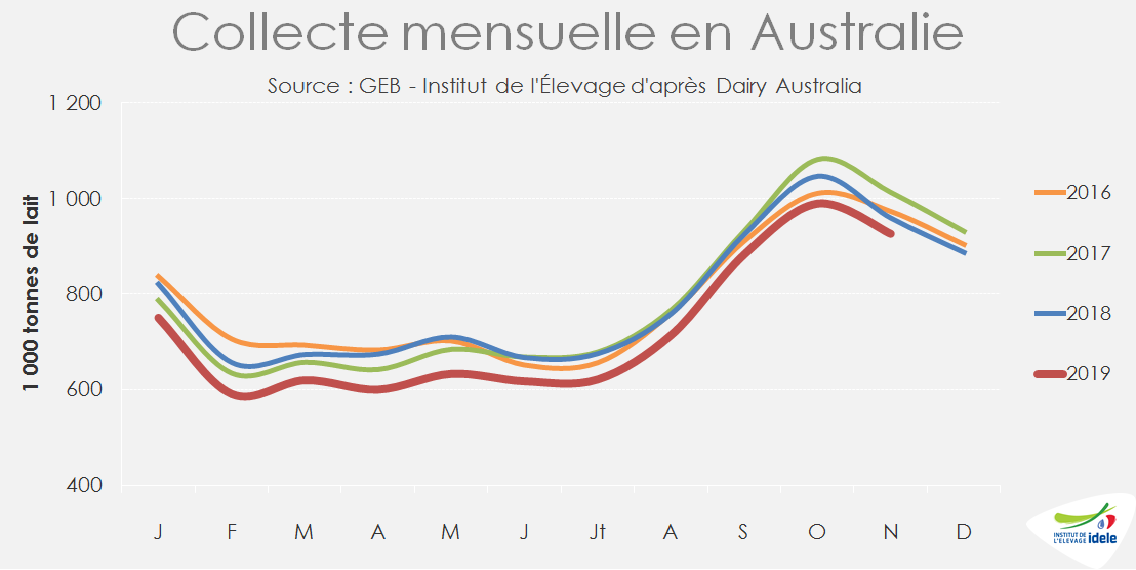

La situation laitière s’aggrave en Australie

Après avoir connu trois années de sécheresse, l’Australie subit depuis novembre dernier des incendies dévastateurs. Attisés par des températures élevées et un environnement desséché, les feux ont rapidement progressé et ont provoqué le décès de 24 personnes, dont deux éleveurs laitiers, en brûlant une surface estimée à 6 millions d’hectares, soit deux fois la superficie de la Belgique.

Concentrés dans le Sud-est de l’île, les incendies ont commencé à toucher les principales zones de production laitière, concentrées dans le sud de l’État de Nouvelle Galle du Sud et dans le nord de l’État de Victoria. Plusieurs fermes ont été atteintes par les flammes qui ont décimé des troupeaux. Plusieurs milliers de bovins et d’ovins seraient morts. L’impossibilité d’emprunter de nombreux axes de circulation touche d’autres élevages qui ne sont plus collectés ni approvisionnés en aliments du bétail.

Mises à mal par les sécheresses successives ayant entraîné une forte hausse du prix des aliments et de l’eau d’irrigation, les faibles trésoreries de nombreux éleveurs limitent également les marges de manœuvres. De plus, la forte demande de viande bovine au niveau international, qui tire les prix australiens à la hausse, encourageant certains éleveurs laitiers à décapitaliser. Aucune laiterie n’aurait encore été touchée, mais le manque d’approvisionnement commence parfois à se faire sentir.

Cette nouvelle catastrophe devrait aggraver une situation laitière déjà préoccupante, au moment où le gouvernement s’apprête à publier un plan de relance de la filière laitière nationale. Après avoir atteint un point haut en 2015, la production a fortement chuté en 2016 puis en 2019, soit un recul de 13% en 4 ans. En début de campagne 2019/20, le cheptel laitier australien était déjà en recul de 7% /2018.

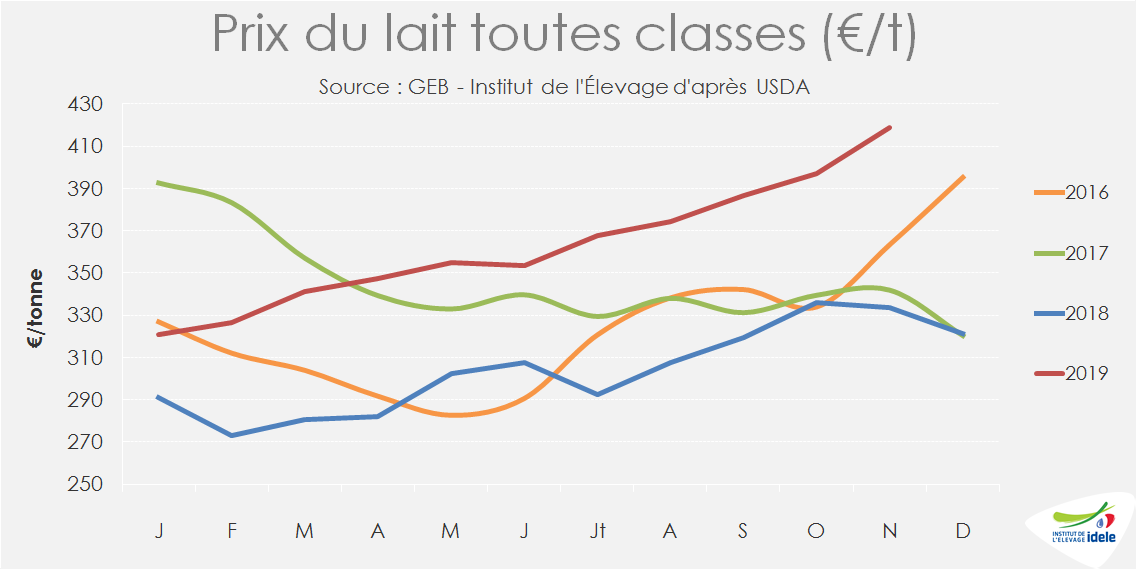

Poursuite de la hausse du prix du lait aux États-Unis

Le rebond automnal (+1,3% /2018 en septembre et +1% en octobre) de la production laitière étatsunienne s’est émoussé en novembre (+0,5% /2018). Sur les 11 premiers mois, elle a faiblement progressé (+0,3% /2018), après un premier semestre atone. Sa croissance devrait poursuivre sa croissance début 2020.

Car les prix du lait atteignent les niveaux les plus élevés depuis 2014. Le prix du lait toutes classes affiche en effet 419 €/t en novembre (+22% /2018).Tirés par les cours du cheddar, le prix de la classe III, principal composante du prix global, affiche même en décembre un niveau supérieur de 40% à celui de 2018. La production de cheddar poursuivant sa tendance baissière, le prix du lait aux États-Unis devrait rester élevé dans les mois à venir.

De tels prix du lait permettent dans un premier temps aux éleveurs de regonfler leur trésorerie avant d’envisager une hausse de production. Profitant de la moindre hausse des prix de l’alimentation animale, la marge sur coût alimentaire a encore progressé en novembre, atteignant 269 $/t, son plus haut niveau depuis 2014. La qualité de l’alimentation, compte tenu des conditions de semis, pourrait cependant freiner une hausse de production.

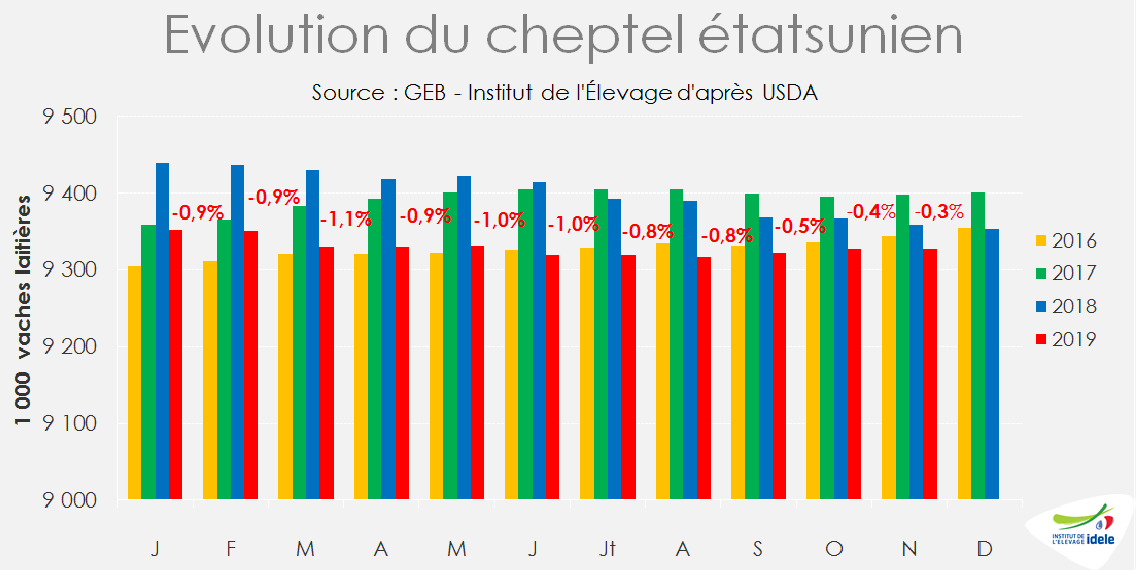

Les éleveurs laitiers semblent en tous cas prêts à produire plus. Après avoir progressé de 10 000 têtes entre août et octobre, le cheptel national de vaches s’est stabilisé en novembre, à 9,331 millions de têtes. La décapitalisation semble stoppée et l’écart avec 2018 s’est donc réduit à -0,3% en novembre contre encore -1% en juin.

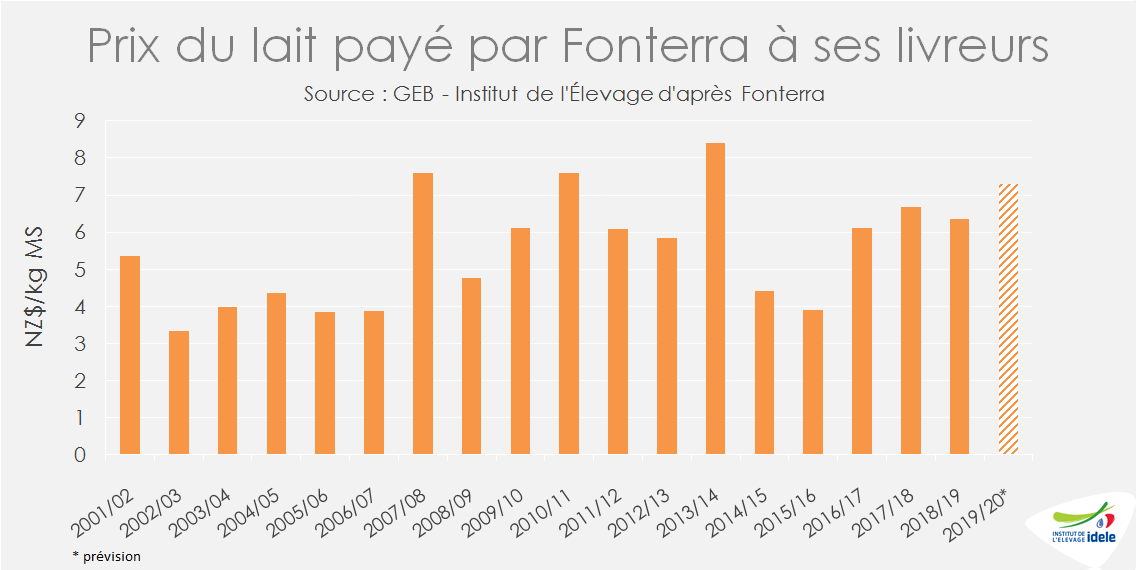

Nouvelle-Zélande : hausse du prix prévisionnel de Fonterra

Après avoir connu en octobre un pic annuel écorné par le printemps frais, qui a fait reculer le cumul des 5 premiers mois de la campagne 2019/20 (-0,7% /campagne précédente), la production néozélandaise est entrée en novembre dans sa période de baisse saisonnière, avec une relative stabilité par rapport à 2018 (+0,3%/2018 et -0,4% sur les 6 premiers mois de la campagne 2019/20). L’évolution de la production sur la seconde partie de la campagne dépendra essentiellement des conditions météorologiques mais les livraisons auront du mal à égaler les niveaux record de l’année dernière.

Face à une demande internationale dynamique et des cours bien orientés, Fonterra a relevé sa fourchette de prix prévisionnel moyen pour la campagne 2019/20. Avec une moyenne de 7,30 $/kg MS, il s’agirait du prix le plus élevé depuis la campagne 2013-2014.

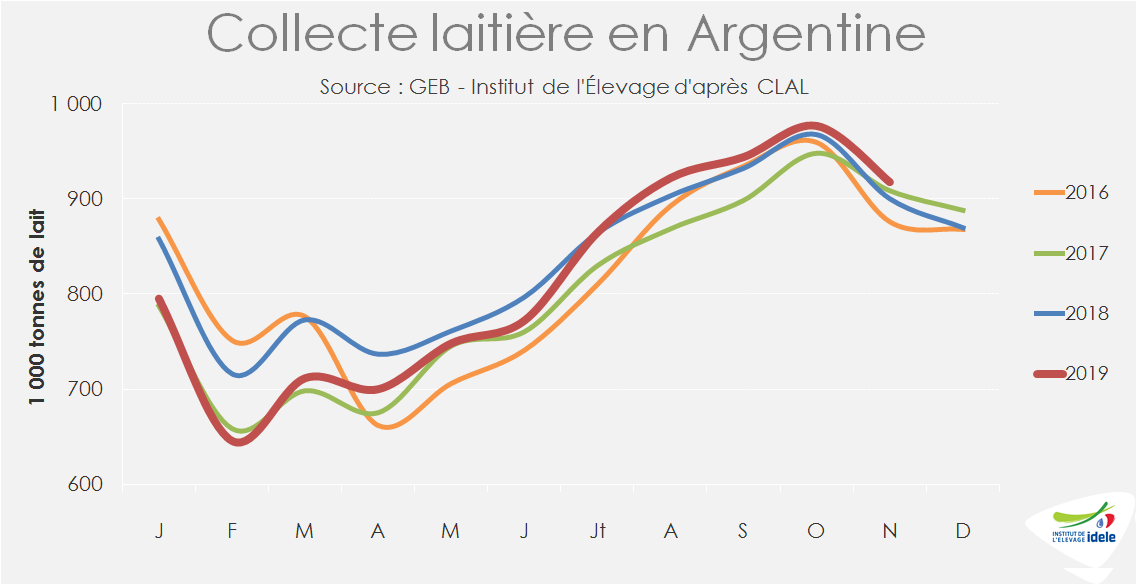

Argentine : poursuite du rétablissement de la production

Après un 1er semestre catastrophique (-8% /2018), la production argentine enregistre depuis août un rebond, poussé par les prix du lait élevés. Avec une hausse de 1,9% /2018 en novembre, la production sur les 11 premiers mois de l’année ne recule plus que de 2,3% /2018. Mais le début 2020 devrait être marqué par une consommation peu dynamique, compte tenu des difficultés économiques, et par les incertitudes politiques, avec la prise de fonction en décembre 2019 du nouveau président argentin.

Avec une collecte européenne positive au 4ème trimestre, la croissance agrégée des 5 principaux exportateurs a été relativement dynamique sur les derniers mois de 2019 et sur les 11 premiers mois, stable par rapport à 2018 .