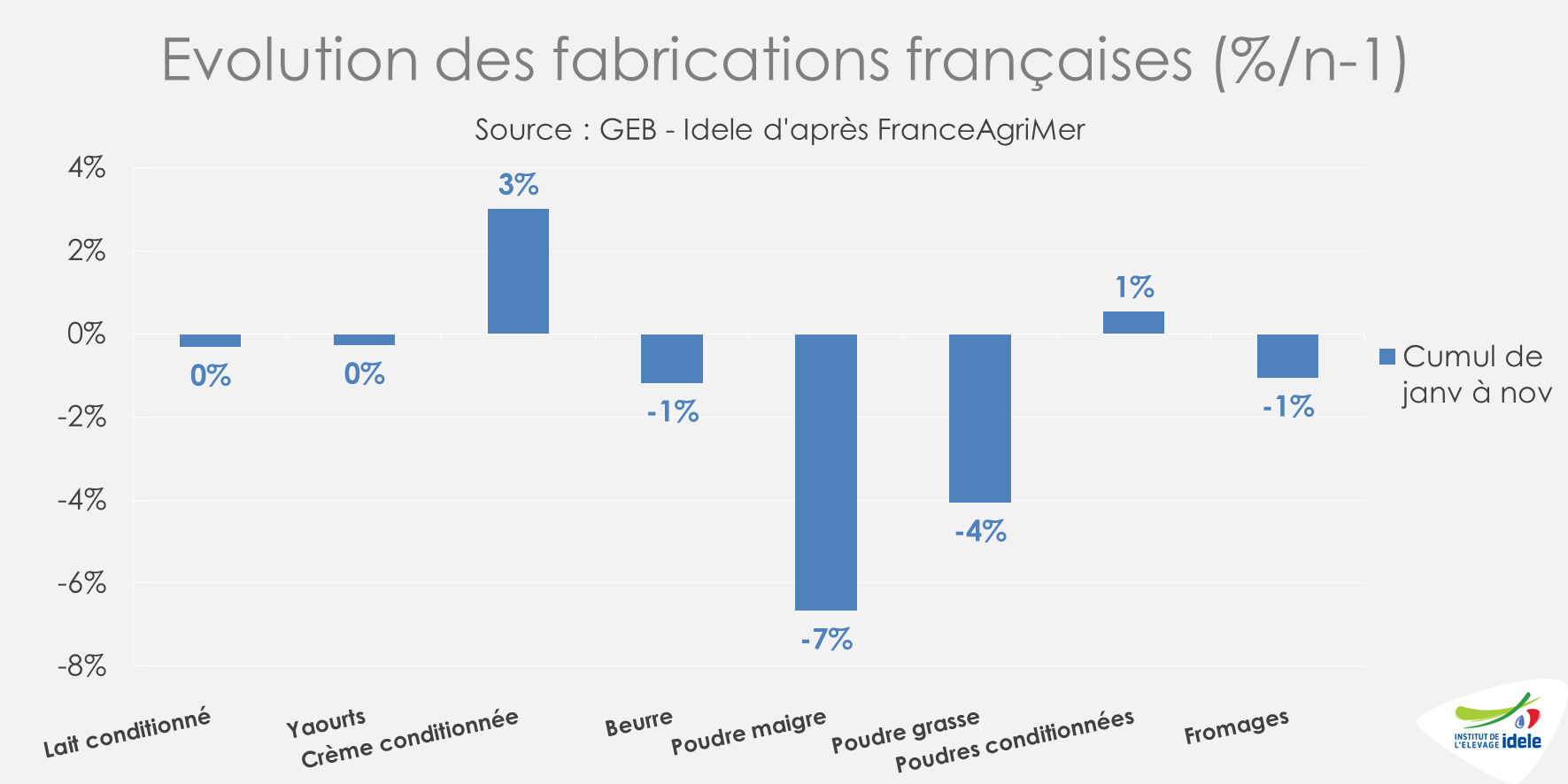

Le fléchissement de la collecte se répercute sur les fabrications de produits laitiers, presque toutes réduites, à l’exception de la crème conditionnée.

Du côté des débouchés, la consommation des ménages est mieux orientée ces derniers mois. Par ailleurs, le solde du commerce extérieur de produits laitiers affiche une nette amélioration en valeur sur les 11 premiers mois de l’année.

Des fabrications en repli

Les fabrications françaises de produits laitiers cumulées sur onze mois ont globalement baissé d’une année sur l‘autre. A l’exception des poudres de lait conditionnées qui demeurent en légère hausse (+1% /2022), les fabrications de poudres (surtout maigre) ont nettement ralenti (-7% /2022). Les productions de fromages et de beurre ont légèrement diminué (-1% /2022). En revanche, les fabrications de laits conditionnés et de yaourts restent stables. Seules les fabrications de crème conditionnée se démarquent positivement (+3%), grâce à une demande intérieure soutenue et des exportations dynamiques.

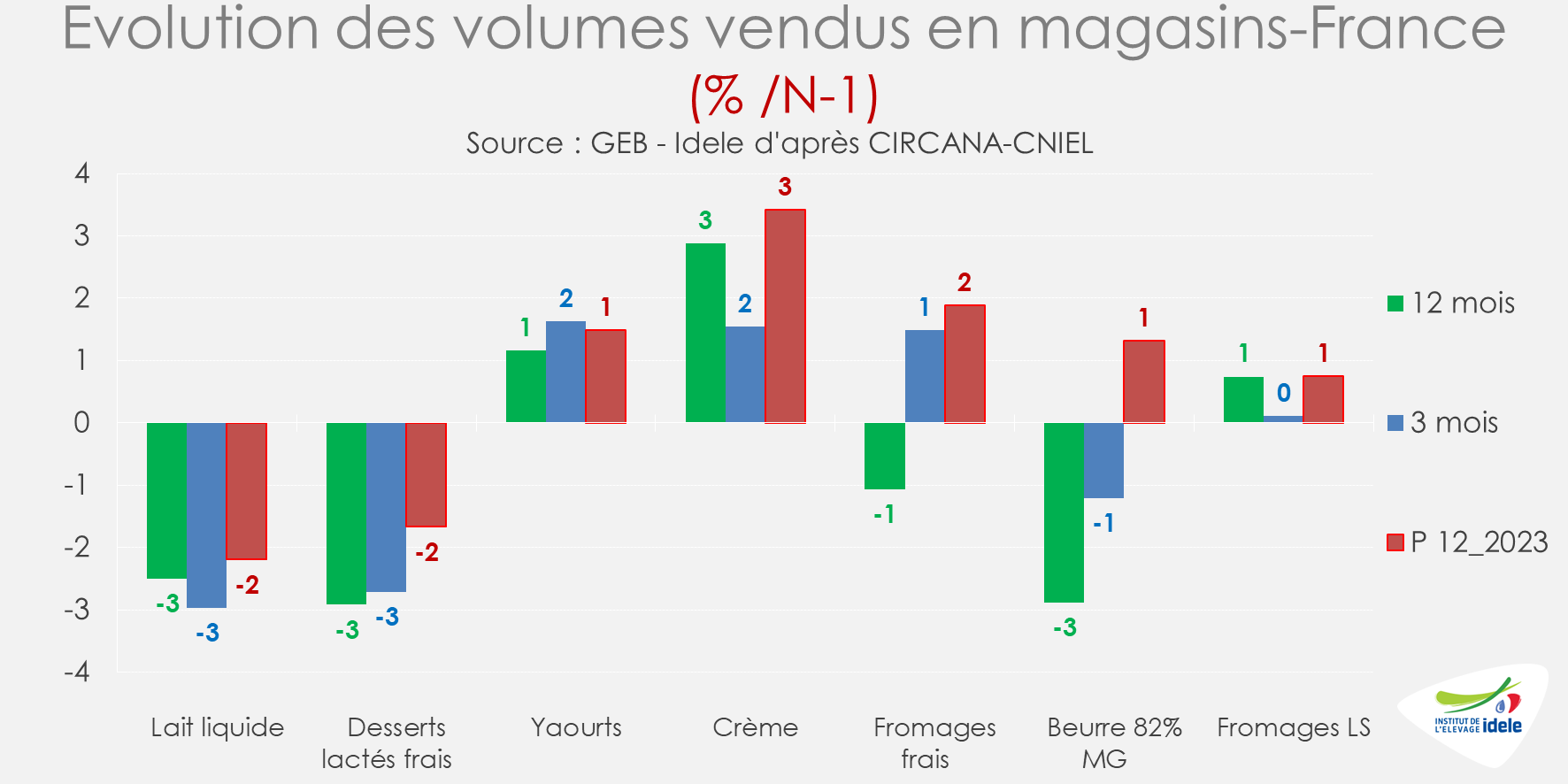

Les ventes de produits laitiers aux ménages résistent mais descendent en gamme

En période 12 (qui correspond approximativement au mois de novembre), la consommation est en hausse pour tous les produits laitiers vendus en magasins (+1 à +3% /2022 en volume selon les produits) à l’exception du lait conditionné et des desserts lactés(-2%). Même les ventes de beurre, longtemps déprimées, ont repris depuis plusieurs semaines.

Sur douze mois glissants, les ventes de crème ont été très dynamiques (+3%), et celles de yaourts et fromages ont progressé d’environ +1% /2022. En revanche, elles ont reculé de -3% pour le beurre, le lait conditionné et les desserts frais.

Cette résilience dans la consommation de produits laitiers cache toutefois des évolutions dans les comportements d’achat des ménages. Les marques de distributeur (MDD) sont les grandes gagnantes aux dépens des marques nationales (MN). Par exemple, en rayon libre-service, les ventes de fromages MDD ont augmenté en volume de +4% /2022 tandis que celles de MN ont baissé de- 3% (en cumul annuel mobile à P12 2023 – source IRI). Les ventes de lait conditionné sous MDD se sont améliorées de +1%, en revanche les MN ont plongé de -8%. Autre exemple, le beurre qui a vu une progression de ses ventes sous MDD de +3% et un décrochage de -10% sous MN. En 2023, la part de marché des MDD a gagné entre +2 et +3 points selon les produits laitiers. Les MDD représentent 50% (beurre, ultra frais) à 60% (crème) des ventes de produits laitiers en magasins.

On aurait pu s’attendre à une progression des ventes dans les magasins EDMP (enseignes à dominante marque propre type Lidl, Aldi et consorts), mais il en est tout autre. Les ventes en volume ont reculé pour tous les produits laitiers : -8% /2022 pour le beurre, -6% pour le lait conditionné, -2% pour les ultra frais et les fromages LS et -1% pour la crème. Les hard discounters se trouvent en forte concurrence avec les supermarchés « classiques ». Ceux-ci ont étoffé leurs gammes premiers prix et proposent de plus une gamme très large de produits.

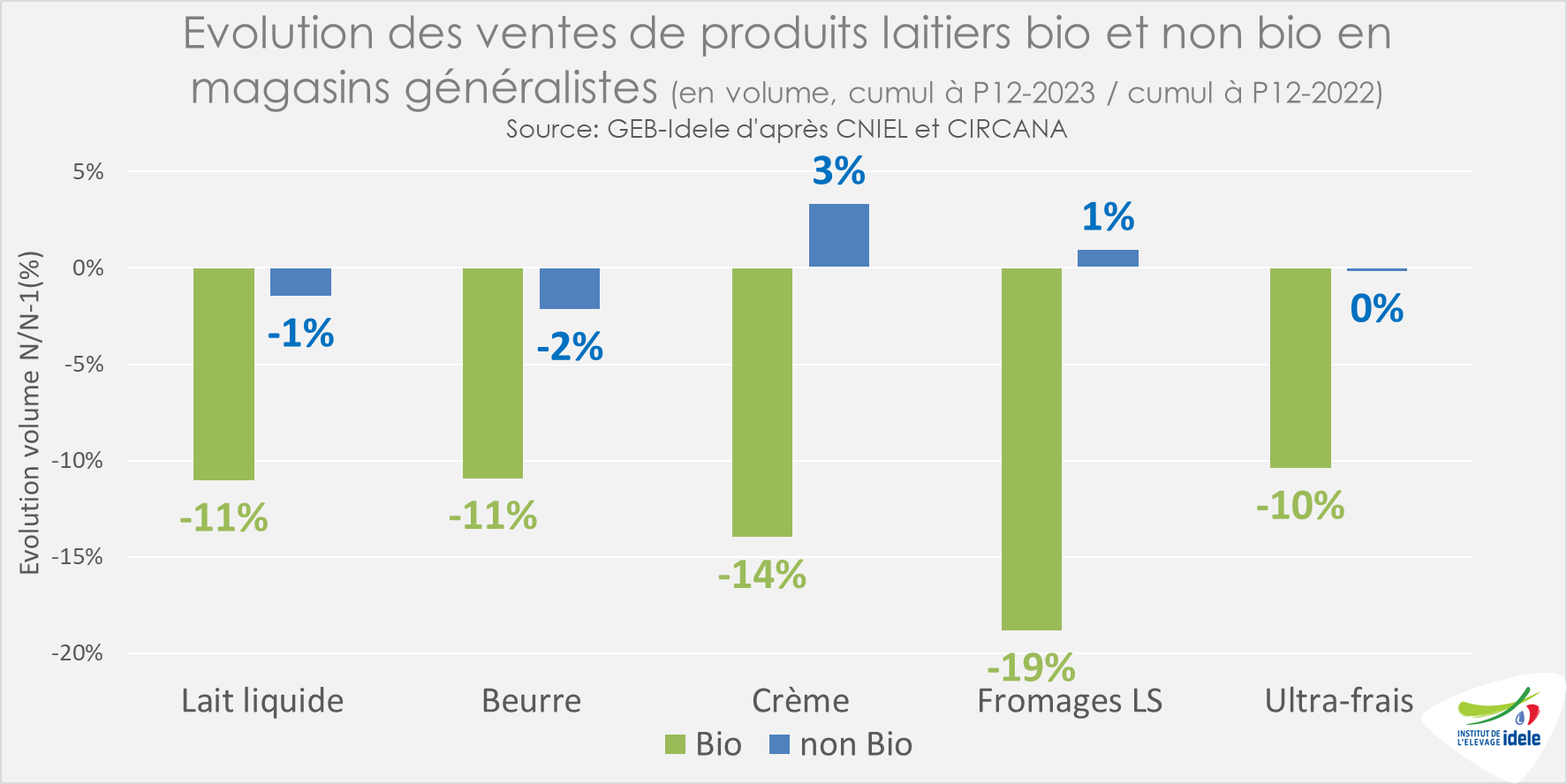

Les segments avec un engagement additionnel, comme le bio, sont les premières victimes de la descente en gamme. Les ventes de produits laitiers bio en magasins généralistes ont continué à décrocher tout au long de l’année 2023. Les reculs en volume ont atteint de -10 à -19% selon les produits (cumul à P12-2023 / cumul à P12-2022).

Ces évolutions de comportements d’achat des ménages suscitent des interrogations. Vont-elles s’ancrer durablement dans les habitudes de consommation des Français après deux ans d’inflation très élevée ou sont-elles éphémères ? Cependant, on constate aussi que des segmentations à valeur augmentée ont su tirer leur épingle du jeu. C’est le cas des labels et initiatives équitables en lait conditionné dont les ventes sont restées dynamiques et pour lesquels le consentement du consommateur à payer plus cher semble acquis.

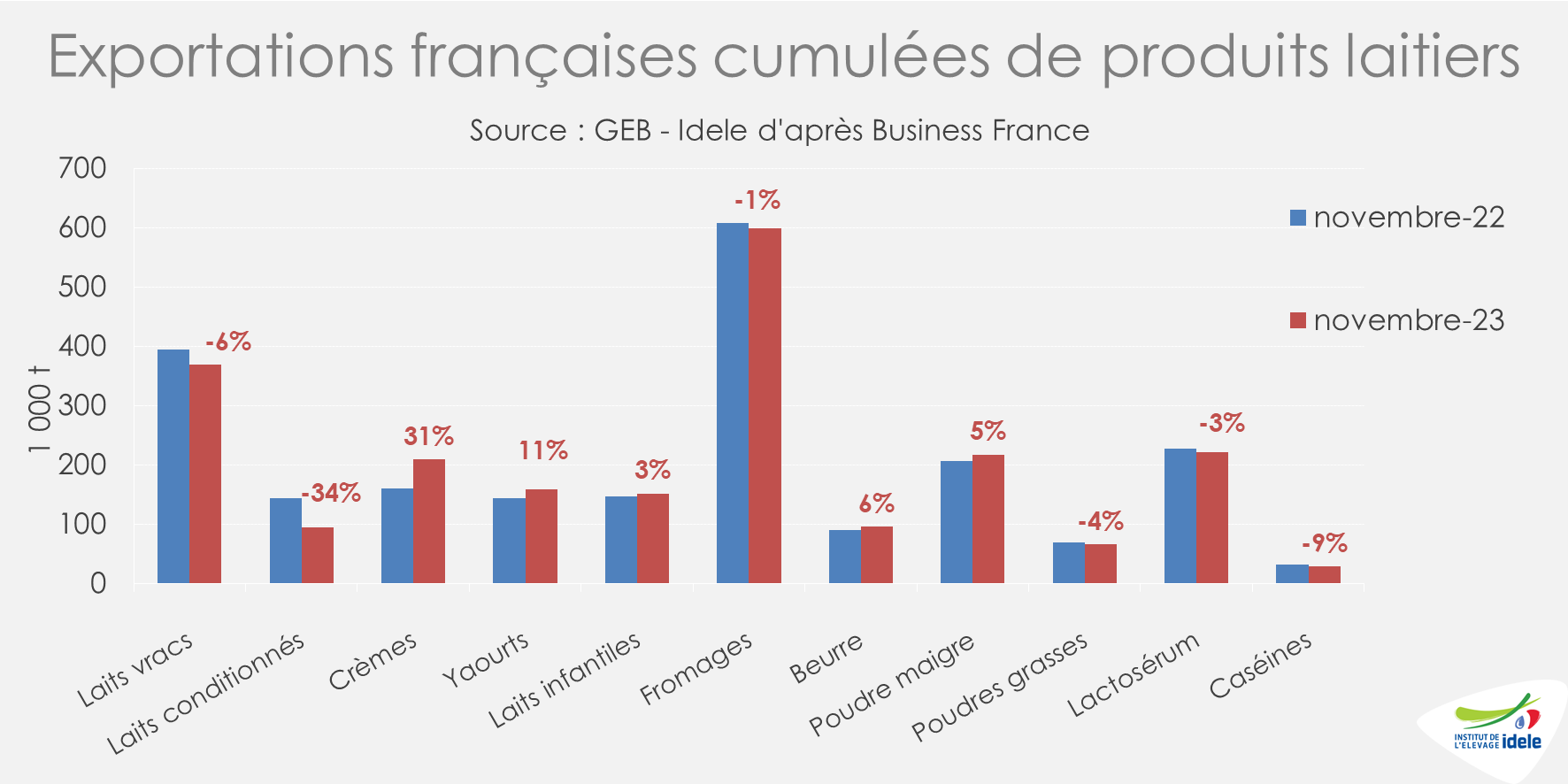

Reprise des exportations de fromages

Après un décrochage des exportations de fromages, on constate désormais une quasi-stabilisation des volumes exportés en cumul à novembre 2023. Ce redressement incombe particulièrement aux exportations dynamiques de fromages type cantal/cheddar mais aussi de fromages râpés. Les exportations cumulées de crèmes (+31% /2022), de yaourts (+11%), de beurre (+6%), mais aussi de poudre maigre (+5%) et de lait infantiles (+3%) se sont redressées en 2023. En revanche, elles ont décliné en laits vracs (-6%), en laits conditionnés (-34%) et poudres grasses (-4%). Les volumes exportés en 2023 devraient être proches de ceux de 2022 exprimés en équivalent lait.

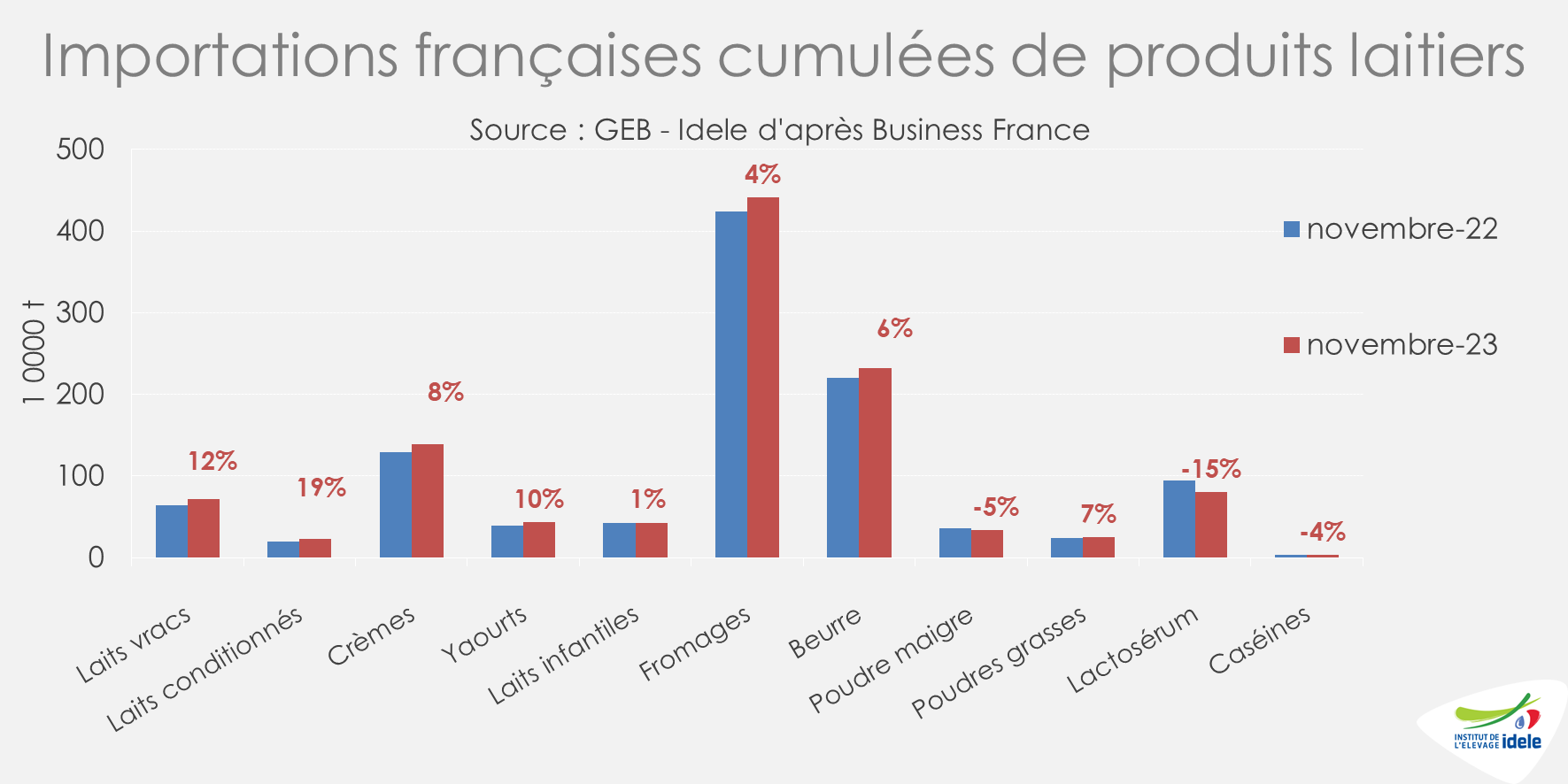

Les importations ont enregistré une augmentation en volume pour presque tous les produits laitiers. Des hausses importantes sont observées en beurre (+6% /2023), crèmes (+8%) et fromages (+4%). Bien que sur des volumes plus modestes, les importations de laits vracs ont progressé de +12%, confirmant une tendance déjà amorcée avec une hausse de +37% en 2022. Les importations de poudre maigre et grasses et de lactosérum sont quant à elles en recul.

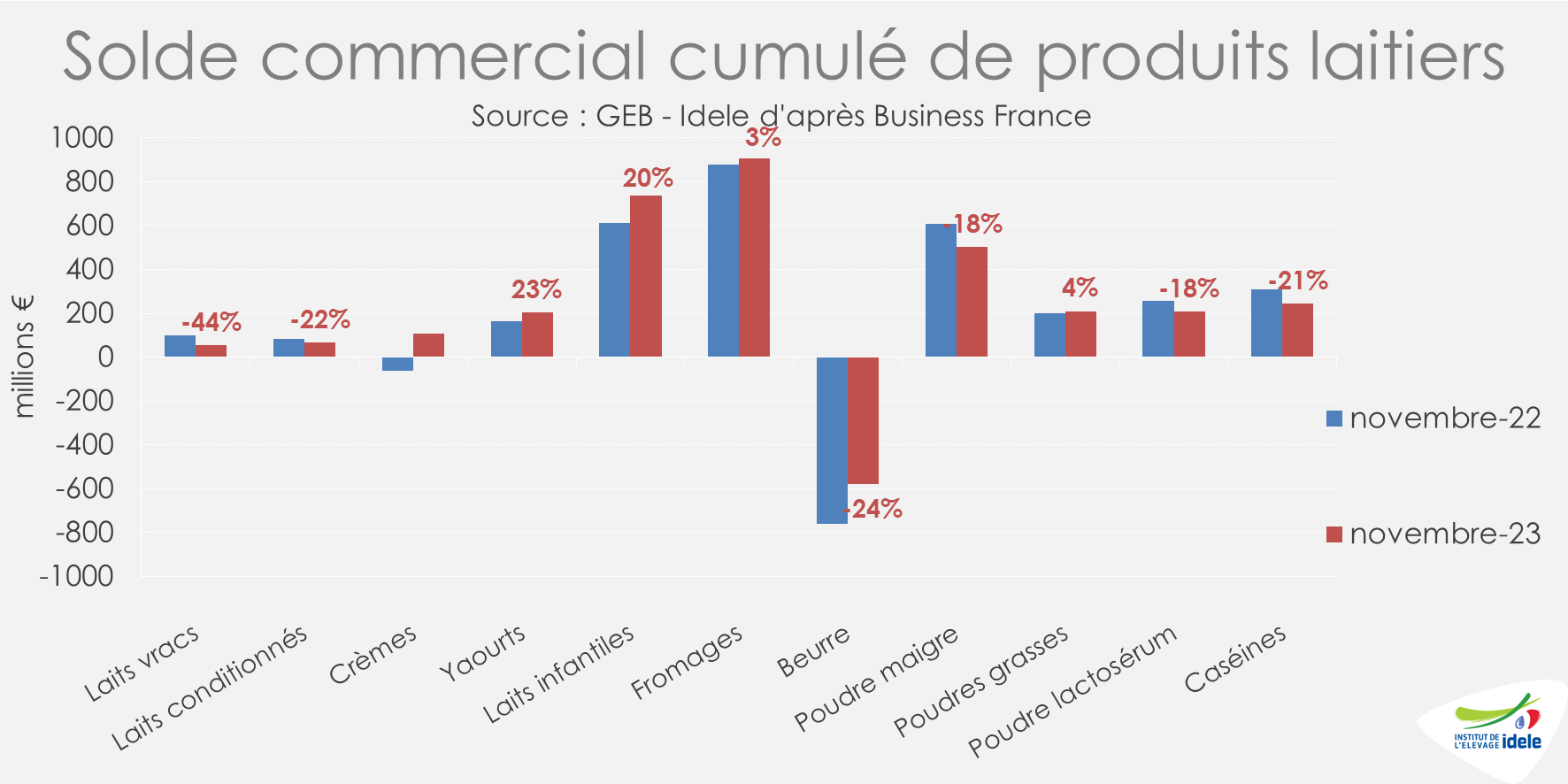

En cumul sur 11 mois, le solde commercial tous produits laitiers a progressé de +10% /2022, à +2,9 milliards d’€. La reprise des exportations de fromages a permis de redresser le solde dans ce secteur. Il est aussi en nette amélioration en lait infantiles et yaourts. Il convient de noter que le solde commercial est moins déficitaire pour le beurre. En revanche, il s’est dégradé pour les ingrédients laitiers.