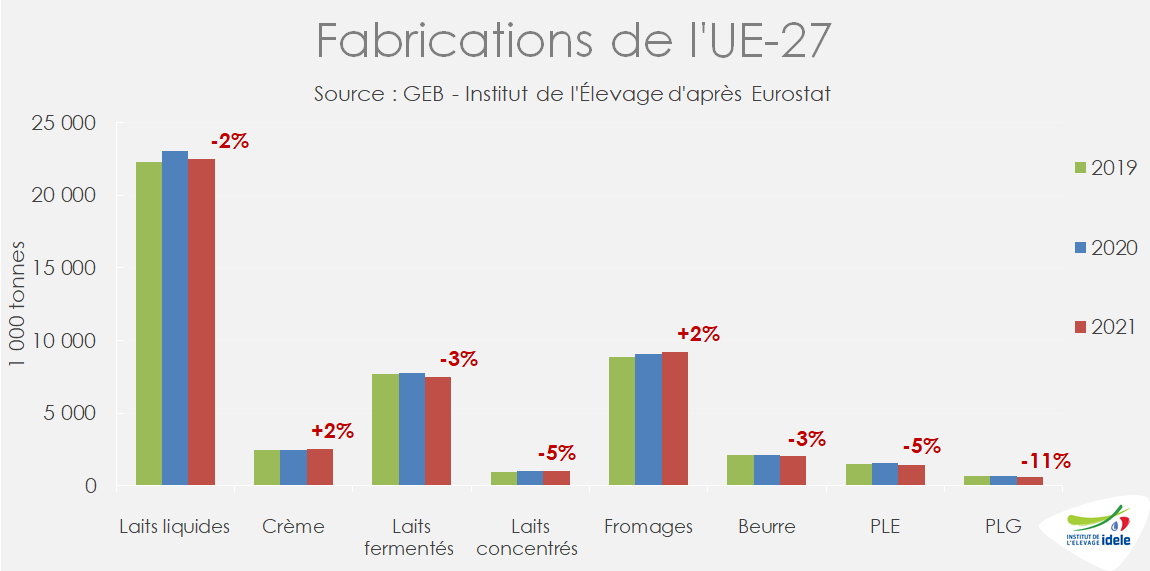

En 2021, la collecte européenne avait bien démarré au premier semestre avec des volumes supplémentaires durant le pic laitier printanier. Toutefois le deuxième semestre montre un tout autre visage. Les collectes chez les principaux pays producteurs de l’UE terminent l’année avec des volumes inférieurs à 2020 si bien que les fabrications de fromages et de crèmes ont été maintenues, au détriment de toutes les autres fabrications.

Toujours plus de fromages

La hausse des fabrications de fromages atteint près de +150 000 t dans l’UE-27 en 2021 par rapport à 2020. La plus forte hausse se situe en France (environ +42 400 t) suivie de la Pologne (+33 000 t) ainsi qu’en Italie (+61 000 t), en Espagne et en Allemagne (+23 000 t). Pour la France, les volumes supplémentaires ont d’abord servi le marché intérieur. Les exportations françaises ont modestement progressé (+6 000 t soit +1,5% /2020), le marché unique a absorbé la moindre demande du Royaume-Uni. Pour l’Allemagne comme la Pologne, les fabrications supplémentaires ont surtout été exportées principalement sur le marché intra-européen, tandis que les échanges avec le Royaume-Uni ont reculé à la suite du Brexit (environ -30% pour l’Allemagne).

A l’inverse, les Pays Bas ont davantage privilégié les ingrédients laitiers pour favoriser l’export. Les fabrications de fromages se sont ainsi maintenues en début d’année durant le pic laitier, puis se sont effondrées en fin d’année 2021 (-28 700 t en 2021) en même temps que la collecte chutait.

Au Danemark, les fabrications de fromages ont aussi baissé (-10 700 t soit -2% /2020) malgré une collecte globalement stable. Le pays a davantage exporté de lait en vrac vers l’Allemagne (+23 000 t à 207 000 t soit +12%) et les Pays Bas (+1 900 t à 2 700 t soit x3,4). Malgré la baisse de fabrications, les exportations de fromages se sont maintenues et ont même augmenté, ce qui a donc dû consommer des stocks.

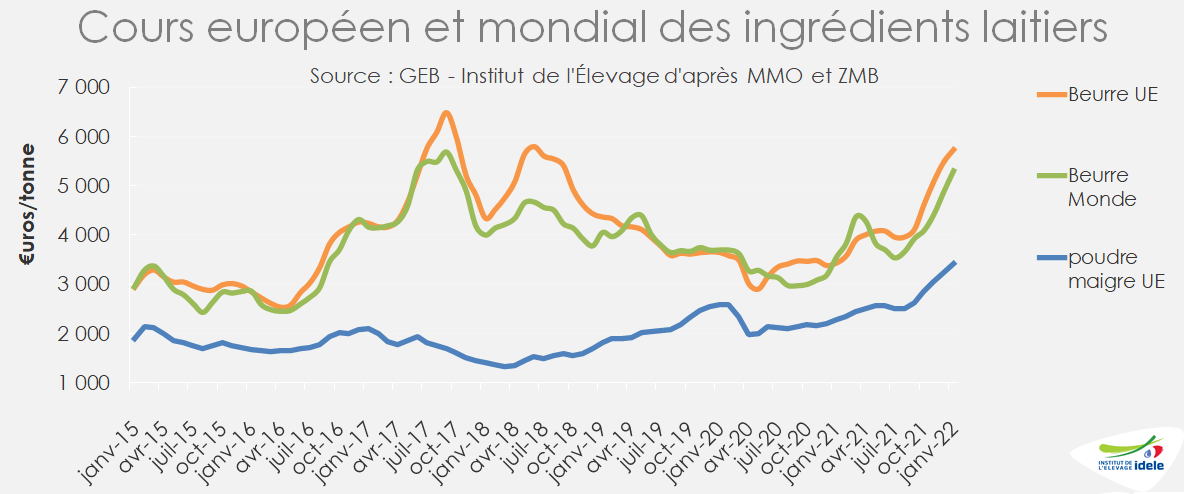

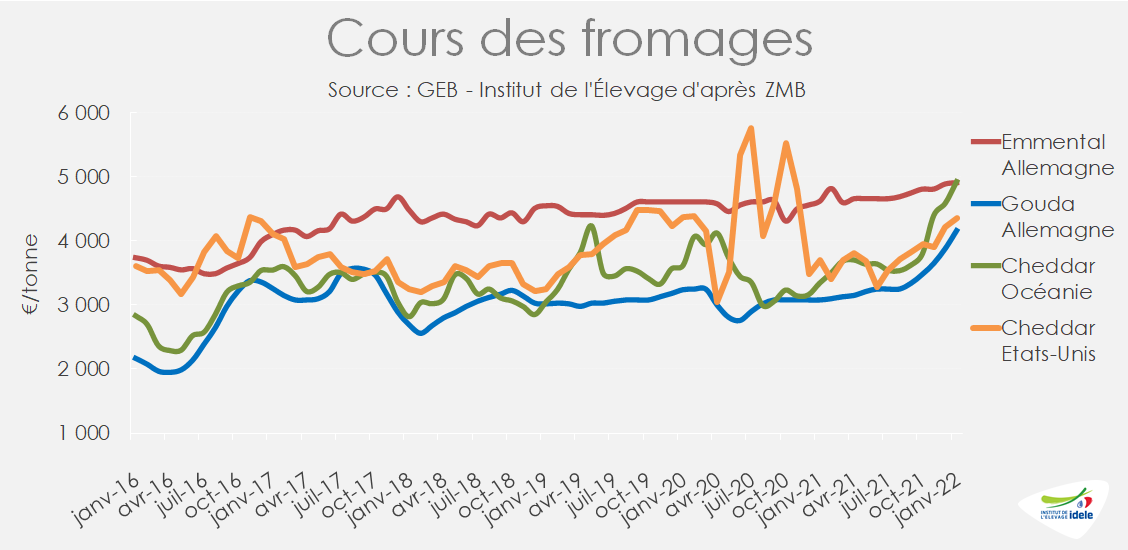

Malgré la forte demande en fromages, les fabrications n’ont pu être maintenues dans l’UE-27 fin 2021. Elles ont baissé de -2% /2020 en décembre avec le repli de la collecte. Dans ce contexte, les cours tant européens que mondiaux ont fortement progressé en fin d’année. Les cours du gouda franchissent à la hausse les 4 000 €/t, soit +7% en un mois et +35% par rapport à 2021 à la même époque.

Fort décrochage des fabrications de poudre de lait

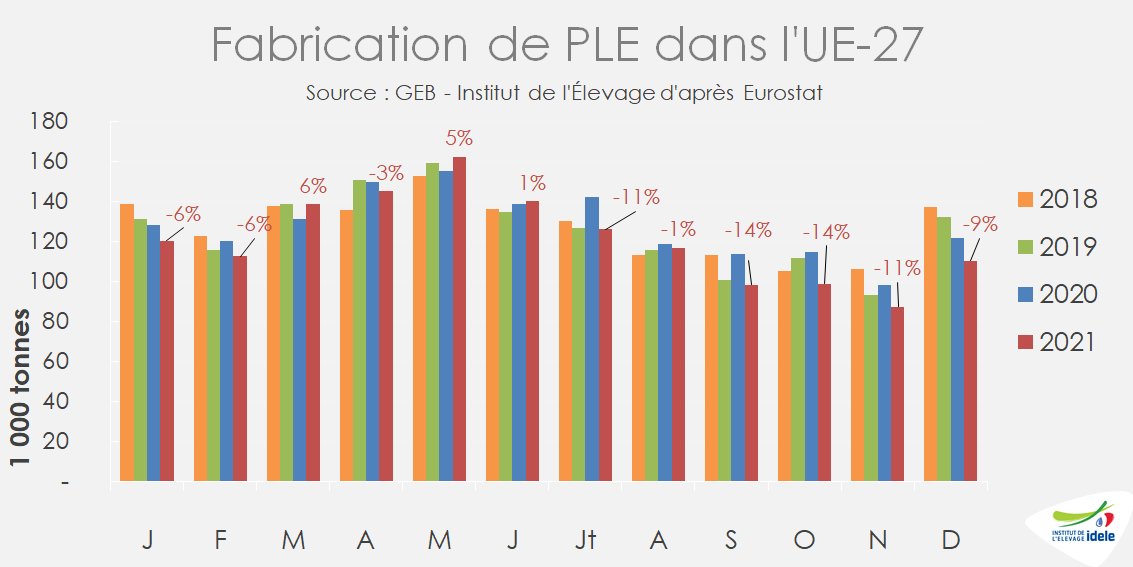

La poudre de lait écrémé est souvent une variable d’ajustement en cas d’importante collecte laitière, c’est donc assez logiquement un produit qui décroche quand la ressource laitière vient à manquer. En 2021 les fabrications dans l’UE-27 ont baissé de près de -75 000 t (-5% /2020). Le décrochage s’est fortement amplifié en fin d’année et se combine avec de moindres disponibilités en Nouvelle-Zélande et aux États-Unis. La demande mondiale va donc devoir se rationner, ce qui entraine de très fortes hausses de prix tant dans l’UE-27 qu’en Nouvelle-Zélande. La cotation ATLA poursuit sa hausse autour de 3 650 €/t en 2022, soit 1 300 €/t de plus que l’an passé (+48%).

C’est en Allemagne que la diminution est la plus importante (-62 000 t en 2021) et principalement due à la chute de la collecte dans ce pays. Les fabrications se sont repliées de -28% sur les quatre derniers mois de l’année. Les exportations vers les pays tiers comme la Chine et l’Indonésie ont été privilégiées tandis qu’elles ont fortement baissé en intra-UE. En somme, les exportations allemandes vers les pays tiers ont fléchi de -14% /2020.

En France, principal pays producteur en 2021, les fabrications de poudre ont reculé de -2% (soit -9 000 t à 400 000 t). Là aussi la baisse est accentuée en fin d’année, ce qui devrait avoir un très fort impact sur les exportations de début d’année 2022.

Dans ce contexte, la hausse des fabrications aux Pays-Bas (+17 300 t) et en Finlande (+23 000 t) compense à peine.

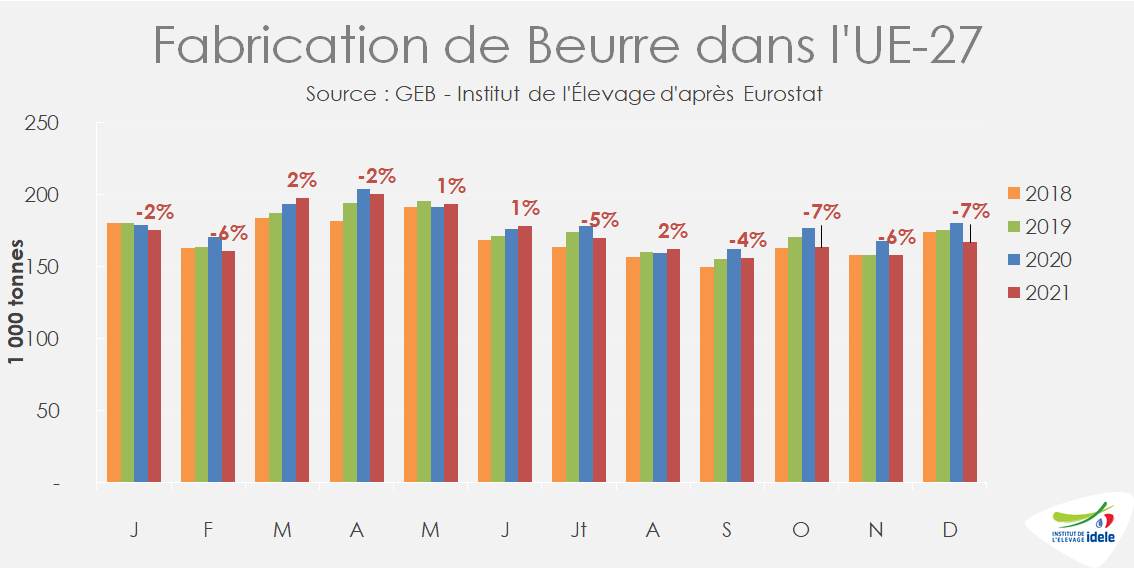

Matière grasse : baisse des fabrications du beurre au profit de la crème

La réouverture de la restauration au premier semestre 2021 a entrainé un appel d’air sur le marché de la crème et fortement tiré les prix à la hausse de celle-ci en Europe. Les transformateurs ont donc accentué les fabrications de crèmes (+3% /2020) au détriment du beurre au premier semestre (-1%). La chute de la collecte de lait au second semestre a amplifié la diminution des fabrications de beurre (-5% /2020) quand celles de crèmes se sont globalement maintenues grâce à un mois de novembre dynamique (+14% /2020, soit +1% sur le deuxième semestre).

Pour les moindres fabrications de beurre, on retrouve les mêmes pays qui ont privilégié celles de fromages notamment : Allemagne (-34 000 t), Pologne (-12 000 t), Espagne (-12 000t) et France (-6 000 t). Seule l’Irlande et le Danemark ont vraiment augmenté leurs volumes avec près de +10 000 t chacun au moment du pic laitier principalement, ce qui laisse de faibles disponibilités en ce début d’année. Les cours du beurre ont donc fortement augmenté au deuxième semestre. Cette hausse s’est accentuée au mois de septembre quand il est apparu que le pic laitier néo-zélandais (premier exportateur de beurre mondial) était décevant. La cotation ATLA a franchi les 6 000 €/t en fin d’année 2021 et poursuit en hausse à 6 270 €/t, c’est près de 2 700 € de plus que l’an passé (+74%).