En septembre, la production laitière française a amorcé précocement sa hausse saisonnière et pourrait cet automne dépasser le bas niveau de l’an dernier. Ce sursaut encore fragile s’opère pourtant avec un troupeau laitier très restreint et une production fourragère réduite. Les indicateurs de marchés semblent redevenir incitatifs, même si le prix du lait a marqué le pas en août.

Reprise saisonnière encourageante de la production laitière

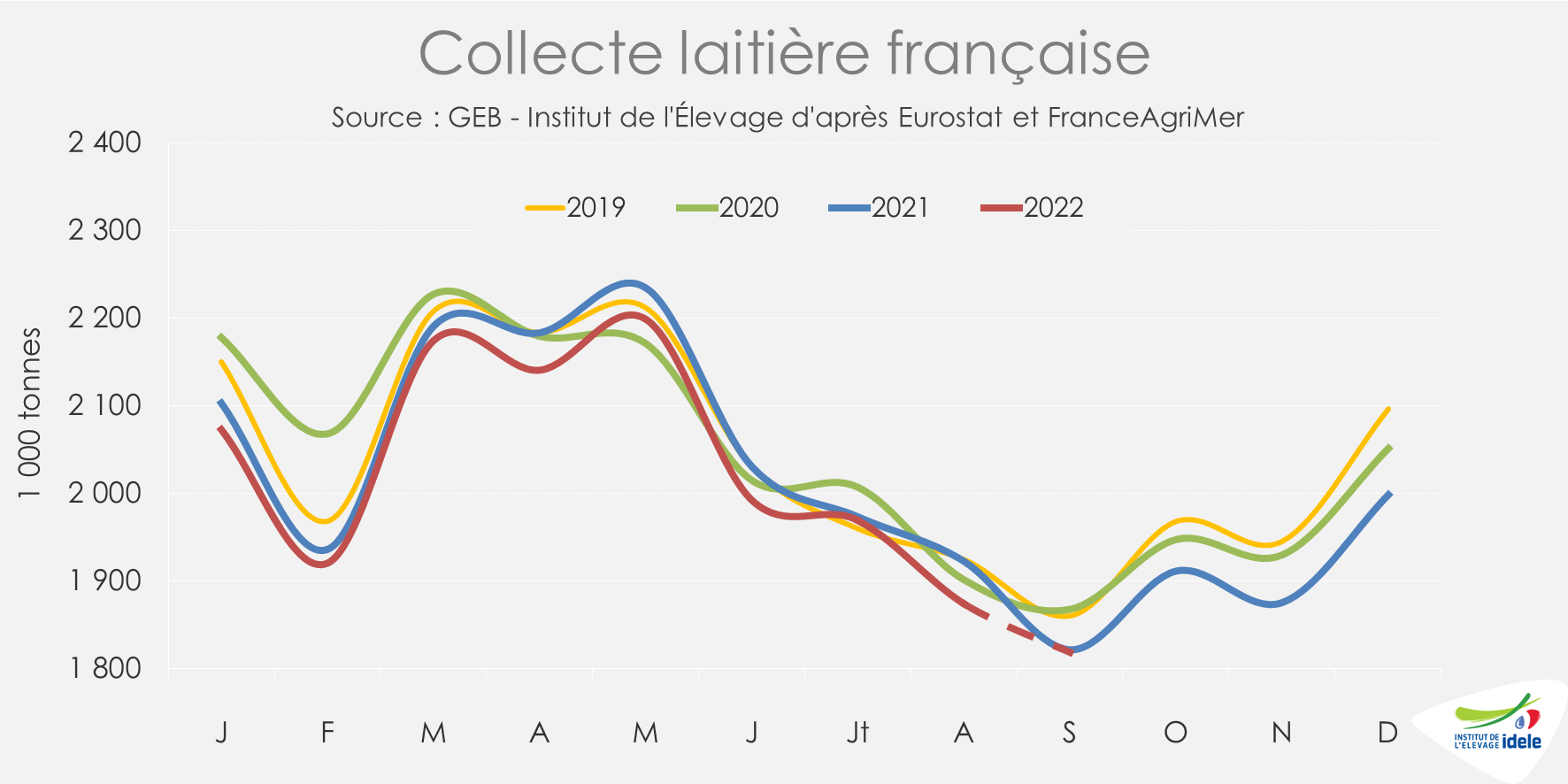

En septembre, la collecte a amorcé précocement sa hausse saisonnière, deux semaines plus tôt que d’ordinaire. Elle serait ainsi repassée au-dessus de son niveau de l’an dernier au cours de la seconde quinzaine de septembre d’après les enquêtes hebdomadaires de FranceAgriMer.

Cette reprise encore fragile met fin à près de 20 mois de reflux de la production amorcé fin 2020. Sur les neuf premiers mois de 2022, la collecte nationale a reculé de -0,9% d’une année sur l’autre d’après nos estimations.

Durant l’été, la collecte nationale a évolué en dents de scie : elle s’était stabilisée en juillet, puis avait rechuté en août (-2,4% /2021), avant de se rétablir en septembre pour pratiquement égaler son niveau de 2021 d’après les sondages hebdomadaires FranceAgriMer.

Ce sursaut encore fragile s’opère pourtant avec un troupeau laitier très restreint et une production fourragère réduite : la production herbagère a été insignifiante durant l’été dans la plupart des régions françaises ce qui a creusé le déficit cumulé estimé à -35% à l’échelle nationale au 20 septembre. De plus, la production de maïs fourrager a été dans l’ensemble très médiocre, inférieure de 15% à la moyenne quinquennale (2017-2021) selon FranceAgriMer.

Malgré une forte décapitalisation laitière

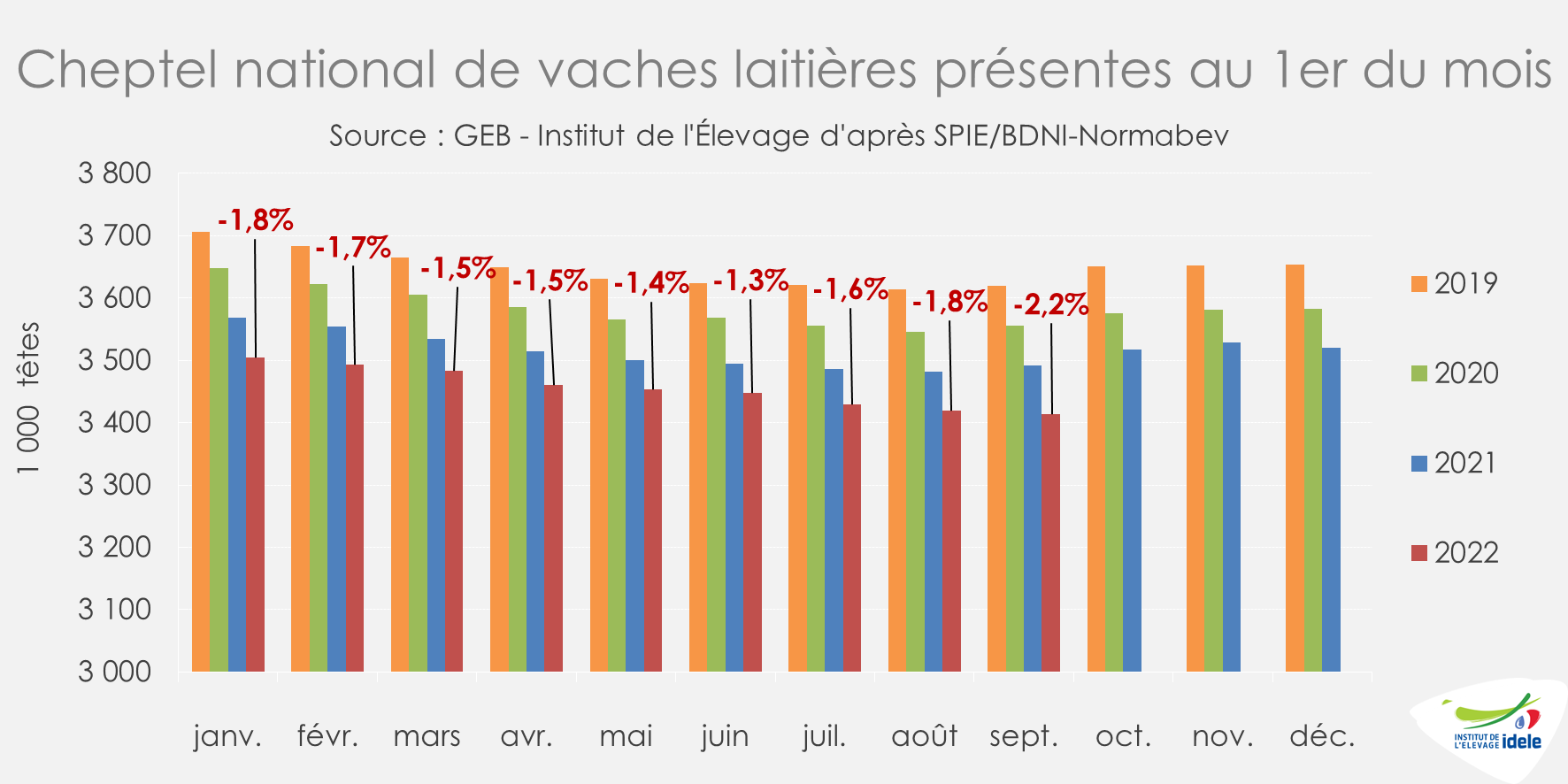

Au 1er septembre 2022, le cheptel laitier n’avait pas encore amorcé sa hausse saisonnière. Avec 3,41 millions de vaches laitières, il s’est légèrement contracté d’un mois sur l’autre pour se situer 2,2% sous son niveau de 2021 (-64 000 têtes). D’un côté, les entrées de génisses dans le troupeau national sont toujours faibles (en août -7% /2021 après -13% en juillet) et de l’autre les réformes laitières ont bondi : +10% /2021 en août. Ainsi le solde mensuel (entrées moins sorties) a été légèrement négatif alors qu’il redevient traditionnellement positif à cette période sous l’effet de l’afflux de primipares dans le troupeau.

La baisse du cheptel est toujours très prononcée en Nouvelle-Aquitaine (-7%) et en Occitanie (-6%), conséquente en Bretagne, en AURA et en Centre-Val de Loire (-3%), mais plutôt faible en Bourgogne Franche-Comté (-0,7%), dans le Grand Est (-1,2%), en Normandie (-1,4%), et modérée en Pays de la Loire (-2%). Seuls les Hauts de France enregistrent une quasi-stabilité des effectifs de vaches d’une année sur l’autre.

Des signaux des marchés plus encourageants

Parallèlement à une gestion drastique de leur troupeau, les éleveurs laitiers semblent cependant en mesure de répondre aux signaux des marchés devenus plus favorables. Ainsi la marge MILC est remontée à 127 €/1 000 l en août 2022, son plus haut depuis 5 ans (automne 2017). Certes sur un mois, elle s’est stabilisée. Mais sur un an, elle a progressé de +29 €/1 000 l. La hausse du prix du lait (+72 €) est presque intégralement gommée par celle des charges (+66 €), mais le bond des prix du coproduit viande (+23 €/1 000 l) permet à l’indice de dépasser nettement son niveau de 2021 à pareille époque.

En septembre la MILC s’est probablement améliorée, grâce à la reprise de l’appréciation du prix du lait de vache et à la stabilisation des prix des charges.

Stabilisation de l’IPAMPA durant l’été

D’un côté, le prix des charges s’est globalement stabilisé cet été. Un petit répit après 24 mois de hausse ininterrompue. Après avoir marqué le pas en juin, l’IPAMPA lait de vache s’est stabilisé deux mois de suite à l’indice 123,8 points en août. Rappelons qu’il a bondi de +20% en un an et de plus de 30% en l’espace de deux ans. Ce répit découle de deux évolutions contraires : d’un côté le fléchissement provisoire du prix de l’énergie et des lubrifiants, de -10% en deux mois, qui reste toutefois élevé (+36% /2021), parallèlement à une stabilisation du prix des aliments achetés. De l’autre le prix des engrais et amendements est remonté au niveau record du printemps (208) si bien qu’il a presque doublé en un an.

En août hausse momentanément stoppée du prix du lait

De l’autre, le prix du lait de vache poursuit sa lente appréciation, amorcée depuis le printemps 2021, même s’il a marqué le pas en août, à 447 €/1 000 l en août ( lait standard 38-32 toutes qualités). Ce tassement provient uniquement du prix du lait conventionnel, ramené à 433 €/1 000 l (-2 € d’un mois à l’autre, mais +78 € /2021). Le prix du lait bio a regagné presque 20 €/1 000 l en un mois et les laits AOP se sont pour le moins maintenus.

En septembre, le prix du lait standard se situerait entre 450 et 460 €/1 000 l, selon nos estimations basées sur l’observatoire des prix du lait de la revue l’Éleveur laitier. Et cet automne, il devrait reprendre son ascension grâce notamment à l’accord entre Lactalis et l’UNELL pour une hausse de 36 €/1 000 l entre le troisième et le quatrième trimestre.

Hausse retardée et limitée relativement aux autres pays membres de l’UE

Cet été, le prix du lait en France s’est encore éloigné du prix allemand, lequel a bondi de plus de 200 € en un an (+58% à 557/1 000 l en août 2022). En Irlande, il a même dépassé le seuil symbolique des 600 €/1 000 l en septembre.

Malgré le tassement du prix du lait valorisé en beurre/poudre maigre, les transformateurs allemands ont encore passé des hausses de tarifs dans la grande distribution. Ainsi en Allemagne, d’après l’agence ZMB, les prix à la consommation ont bondi en un an de +26% pour l’emmental à +51% pour le beurre.

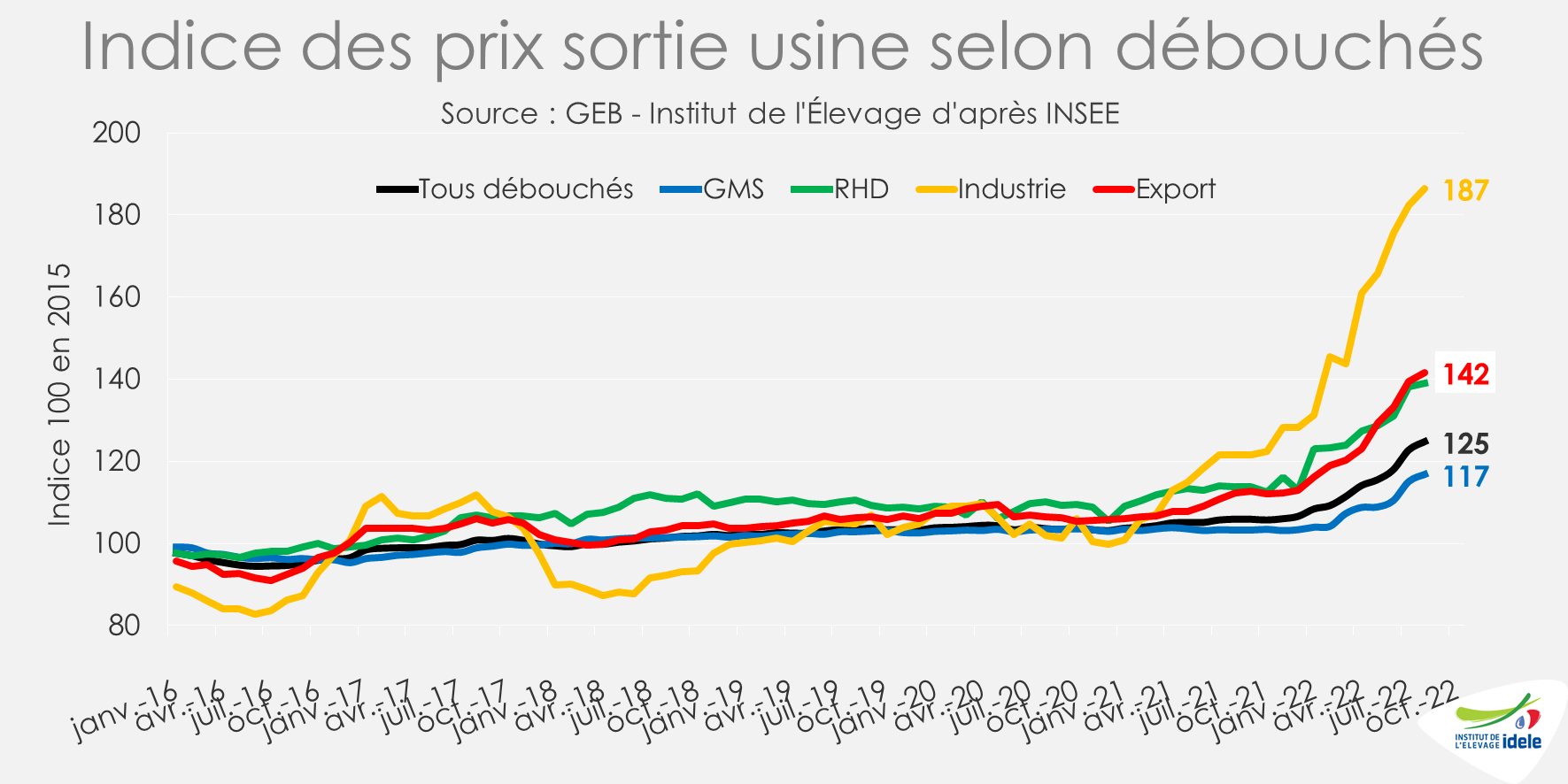

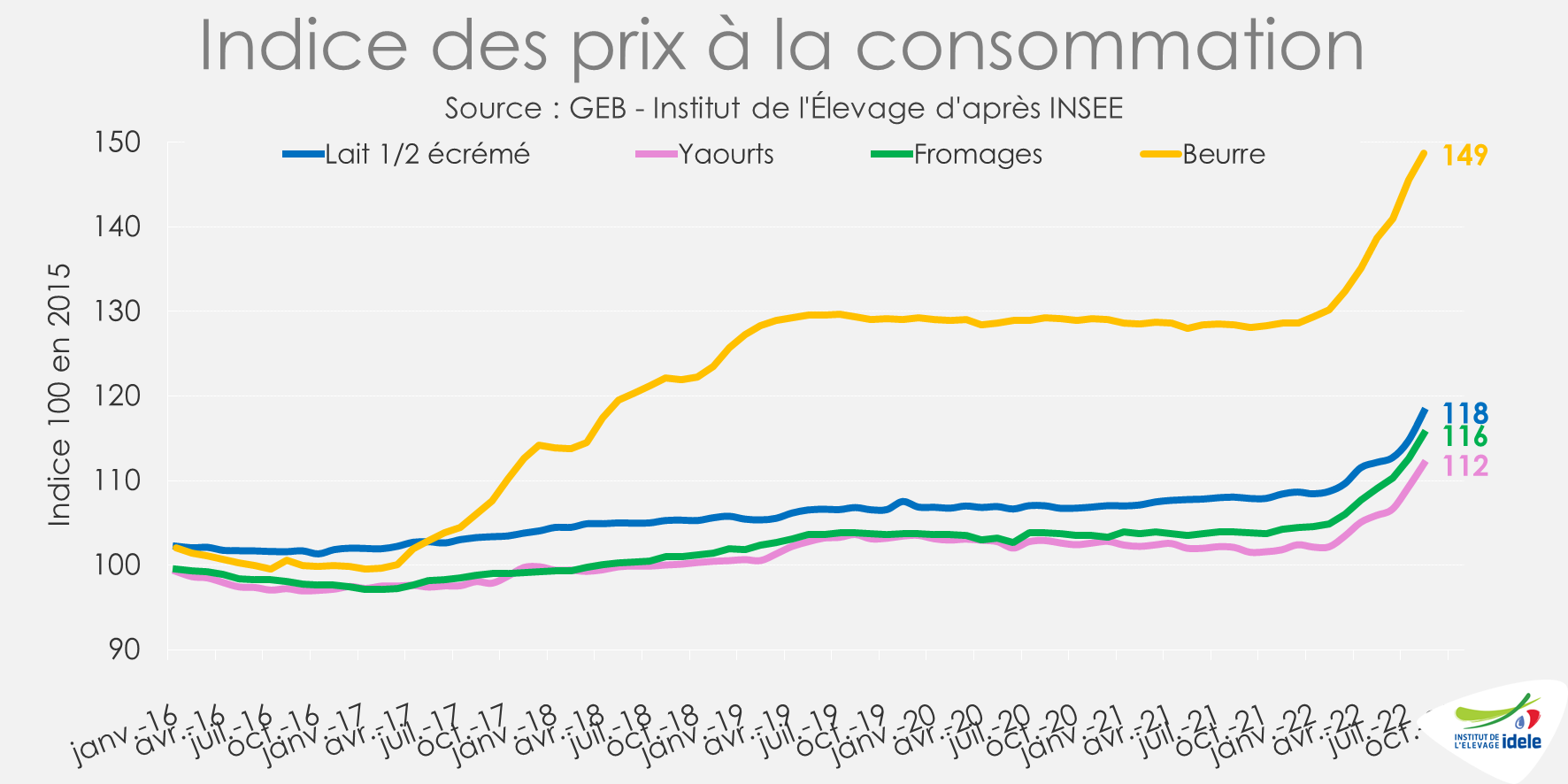

En France, la hausse des prix au détail est bien moindre sur la même période. Selon l’INSEE, elle n’a été en août que de +9% /2021 pour les laits conditionnés, de +10% pour les yaourts, de +11% pour les fromages et +16% pour le beurre. Les transformateurs laitiers français doivent négocier pied à pied et à plusieurs reprises avec la grande distribution qui, dans un contexte de reprise de la guerre des prix, accepte des hausses tarifaires limitées de leurs fournisseurs. Les transformateurs laitiers se trouvent pris en tenaille entre d’un côté la logique de « marche avant » induite par les lois EGAlim et de l’autre la concurrence féroce des distributeurs sur les prix. Ainsi, ils arrivent difficilement à répercuter les hausses de leurs propres charges (énergie, emballages…) dans les tarifs obtenus de la GMS.

Ainsi, les prix sortie usine vendus aux GMS n’auraient progressé que de +13% /2021 d’un été à l’autre, tandis que ceux vendus à l’export auraient progressé de +26% et que les prix de vente sortie usine aux IAA (essentiellement des ingrédients) auraient bondi de +53%. Rappelons que seuls 42% du lait collecté en France est transformé en produits laitiers vendus aux ménages, massivement via les GMS.