La hausse de la demande pour la viande française continue de soutenir les cours des vaches. Les difficultés à l’export font pression sur ceux des JB, qui ont toutefois amorcé un timide rebond.

Les prix des femelles toujours bien supérieurs aux années précédentes

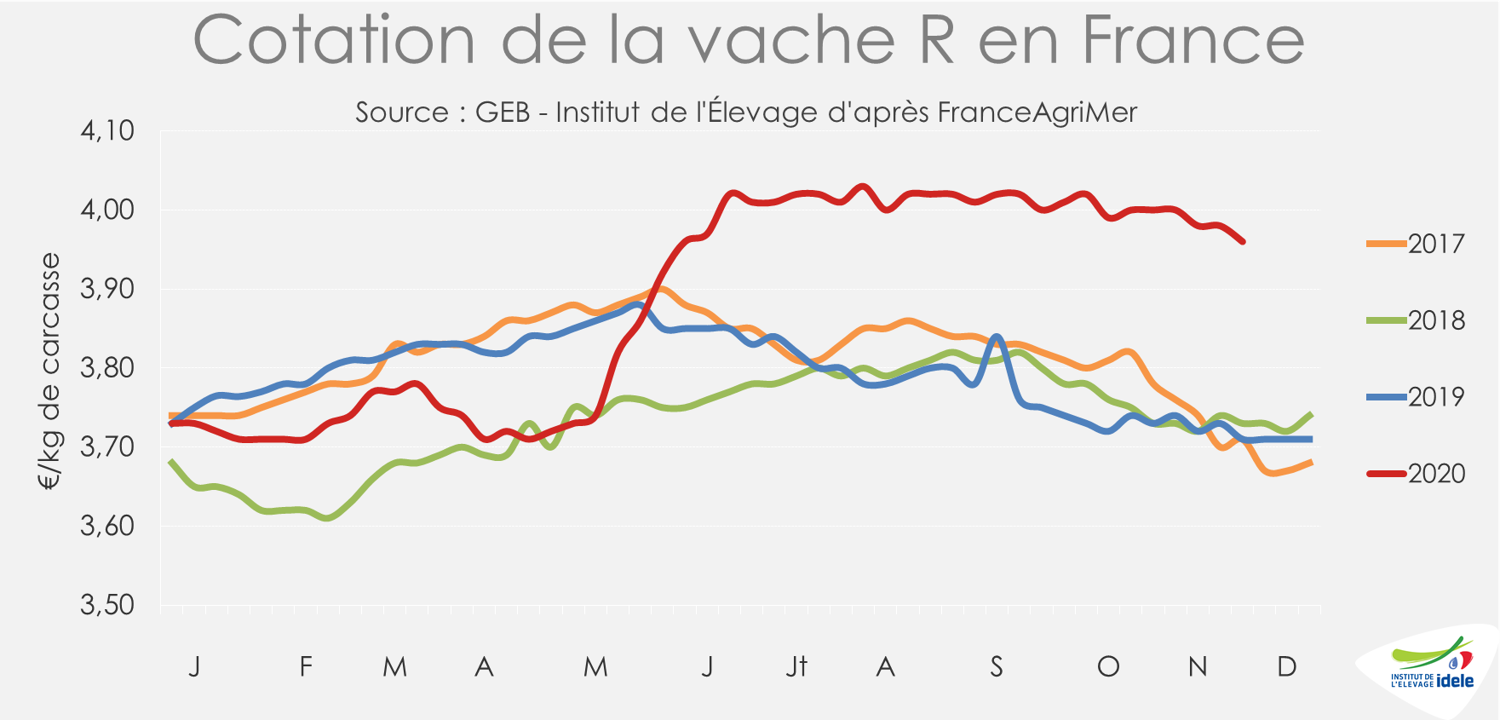

La demande renouvelée pour la viande française et l’offre relativement restreinte continuent de soutenir les cours des vaches. La vache U cotait 4,56 €/kg de carcasse début décembre (+6% /2019 et +1% /2018) et la vache R 3,96 €/kg (+6% /2019 et 2018). Les cours des vaches les moins bien conformées semblent avoir achevé leur baisse saisonnière, liée à l’afflux de réformes laitières à l’automne. La vache P, soutenue par la hausse des achats de viande hachée, cotait 2,76 € /kg (+8% /2019 et +5% /2018). La vache O profite moins de ces changements d’équilibre de marché. Elle pâtit essentiellement de la baisse des prix dans les pays voisins. Elle cotait 2,99 €/kg en semaine 49 (= /2019 et -2% /2018).

En novembre, moins de réformes qu’en 2019

Au 1er novembre, les cheptels de vaches étaient toujours en recul par rapport à 2019 : -1,4% pour les allaitantes et -2,0% pour les laitières. D’après l’indicateur hebdomadaire de Normabev, les abattages de vaches sur les 5 semaines 45 à 49 ont reculé de -4% /2019 pour les laitières et de -9% pour les allaitantes. Les abattages de femelles allaitantes étaient relativement élevés lors des deux campagnes précédentes et la météo très clémente en novembre 2020 a permis de laisser les vaches au pâturage, limitant ainsi les sorties.

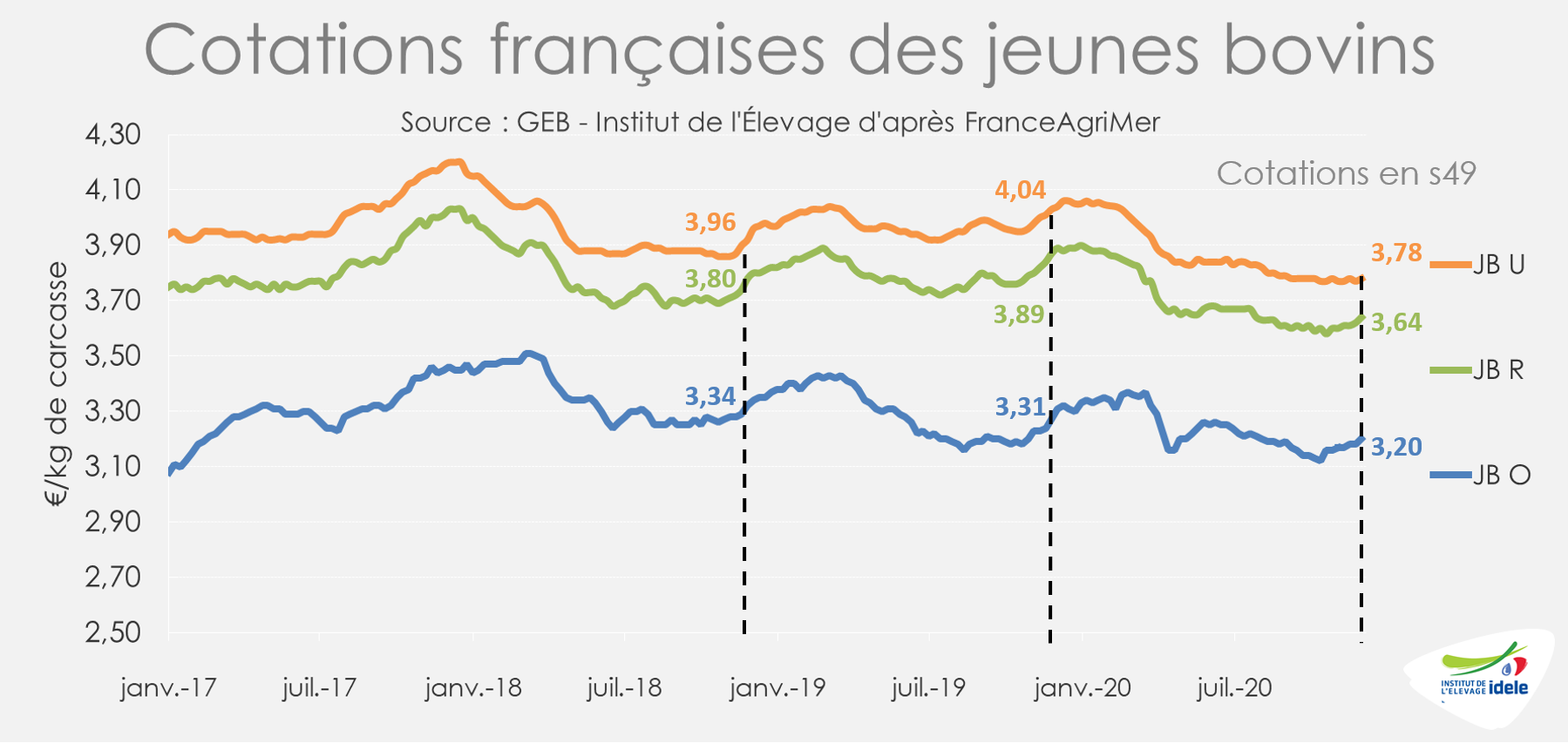

Malgré un léger frémissement, les cours des JB toujours au plancher

La remontée saisonnière des cours des JB s’est enclenchée, mais reste très timide à l’approche des fêtes de fin d’année face à un marché européen encore affecté par la Covid-19. En un mois, le JB U a repris 1 centime, le JB R 4 centimes et le JB O 3 centimes. Ainsi fin novembre (en semaine 49), le JB U cotait 3,78 €/kg de carcasse (-6% /2019 et -5% /2018), le JB R 3,64 €/kg (-5% /2019 et -4% /2018) et le JB O 3,20 €/kg (-1% /2019 et -4% /2018).

Accélération de la réduction du surstock de JB

D’après l’indicateur hebdomadaire de Normabev, sur les semaines 45 à 49, les abattages de JB de type lait ont progressé de +3% en têtes et de +5% en tonnage par rapport à 2019. Ceux de JB de type viande ont connu une relative stabilité en têtes, mais une hausse de +2% en tonnage. Les hausses d’effectifs accumulés au printemps lors du 1er confinement continuent de se réduire. D’après le suivi hebdomadaire des sorties réelles et attendues de JB viande, qui s’appuie sur le modèle de prévision Modemo, le surstock de JB montre en effet des signes de résorption depuis la semaine 46 : leur nombre était estimé à 7 700 têtes au 6 décembre 2020 (contre 10 100 têtes au 22 novembre 2020).

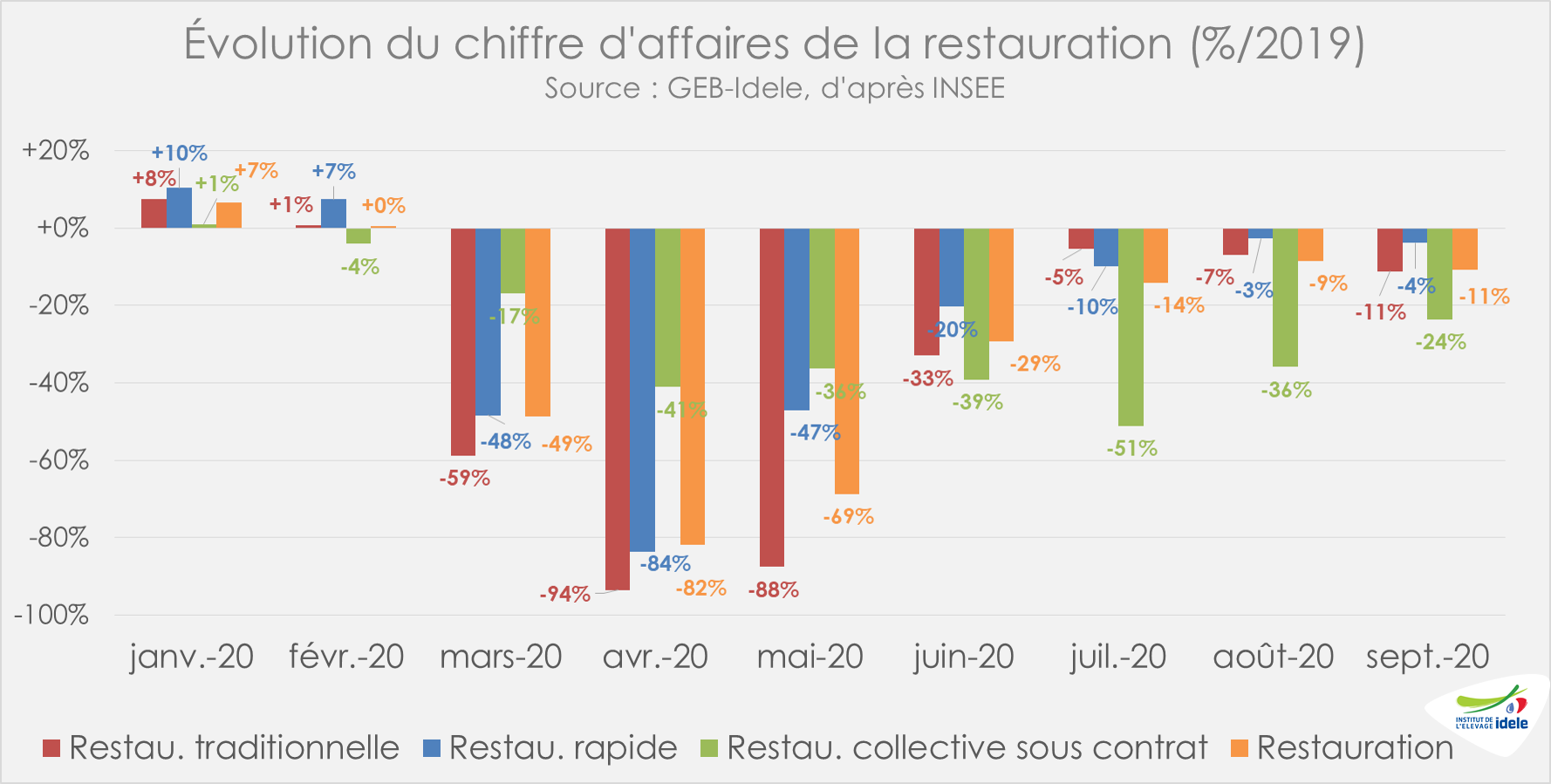

La seconde vague de Covid-19 entraîne un nouveau report partiel de consommation

Avant les nouvelles mesures de restriction appliquées à partir de la deuxième quinzaine d’octobre, le secteur de la restauration n’avait pas pleinement retrouvé son niveau habituel de fonctionnement. En septembre 2020, les restaurations traditionnelle (-11% /2019) et surtout collective (-24% /2019), étaient encore loin de leurs chiffres d’affaires de 2019. Seule la restauration rapide se rapprochait de son activité de l’année dernière (-4% /2019).

Depuis, la 2nde vague de contamination par la Covid-19 a entraîné une augmentation progressive des restrictions (couvre-feux partiels) tout au long du mois d’octobre avant le reconfinement annoncé pour la fin des vacances de la Toussaint et la fermeture d’une partie de la RHD. Mais plusieurs ajustements ont été apportés par rapport au 1er confinement, à commencer par l’ouverture maintenue des écoles, collèges et lycées et de leurs cantines.

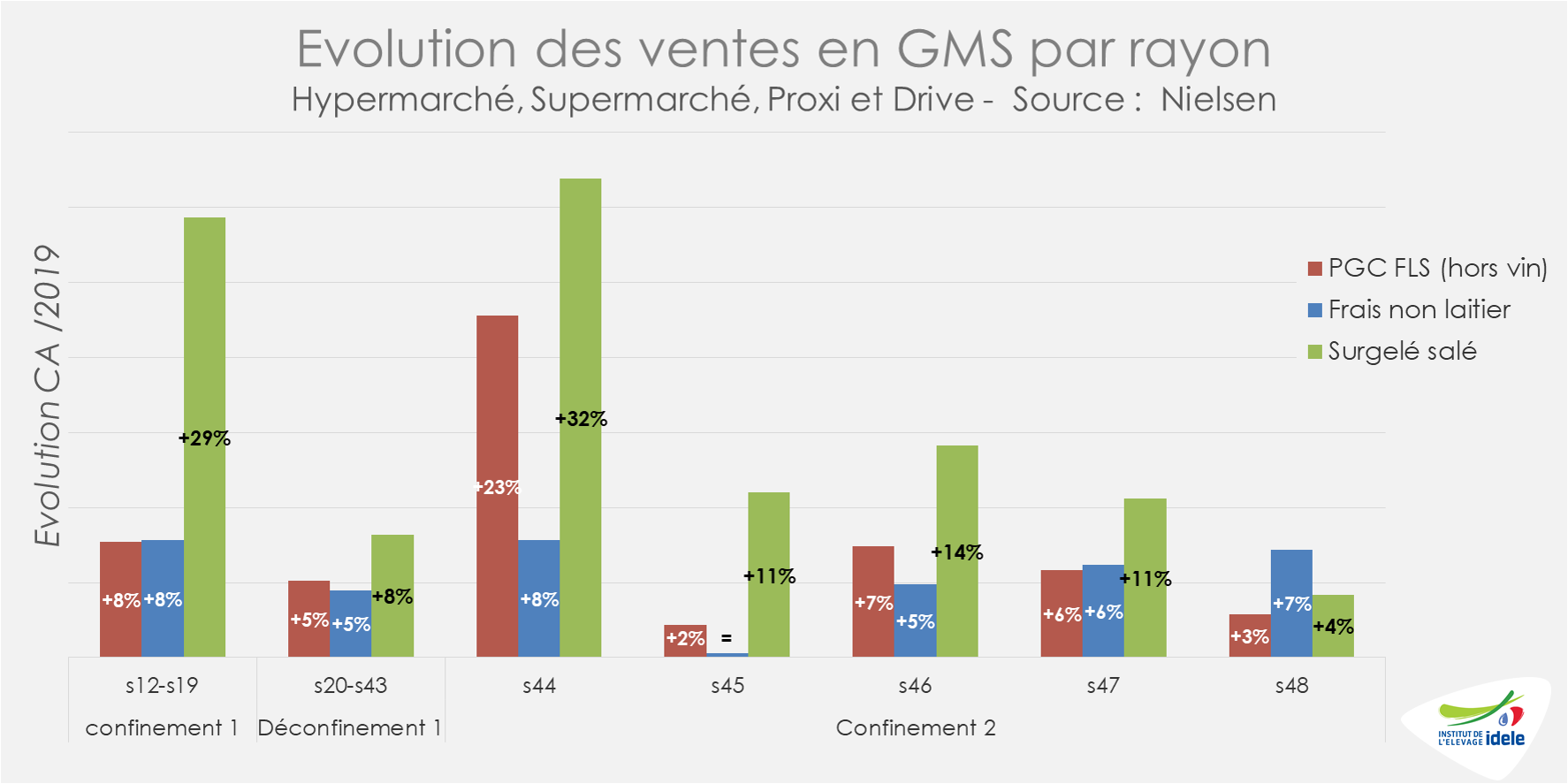

Si le reconfinement annoncé par le Président Macron le 28 octobre dernier a eu les mêmes effets sur les ventes en GMS en semaine 44, ceux-ci se sont réduits depuis. D’après Nielsen, en semaine 48, les ventes de produits de grande consommation et de produits frais en libre-service (PGC-FLS) étaient en hausse plus mesurée (+3% /2019) qu’au printemps lors du premier confinement. Les ventes de surgelé salé (dont les viandes congelées) enregistraient une progression plus marquée (+7%). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) connaissaient une hausse intermédiaire (+4%).

Côté rayons traditionnels, IRi a enregistré en semaine 48 une très faible hausse des ventes de produits frais traditionnels (PFT : +1% /2019) avec une stabilité pour le rayon boucherie. C’est très loin des niveaux observés en début de reconfinement (s44) pour l’ensemble des PFT (+23%) comme pour le rayon boucherie (+13%).

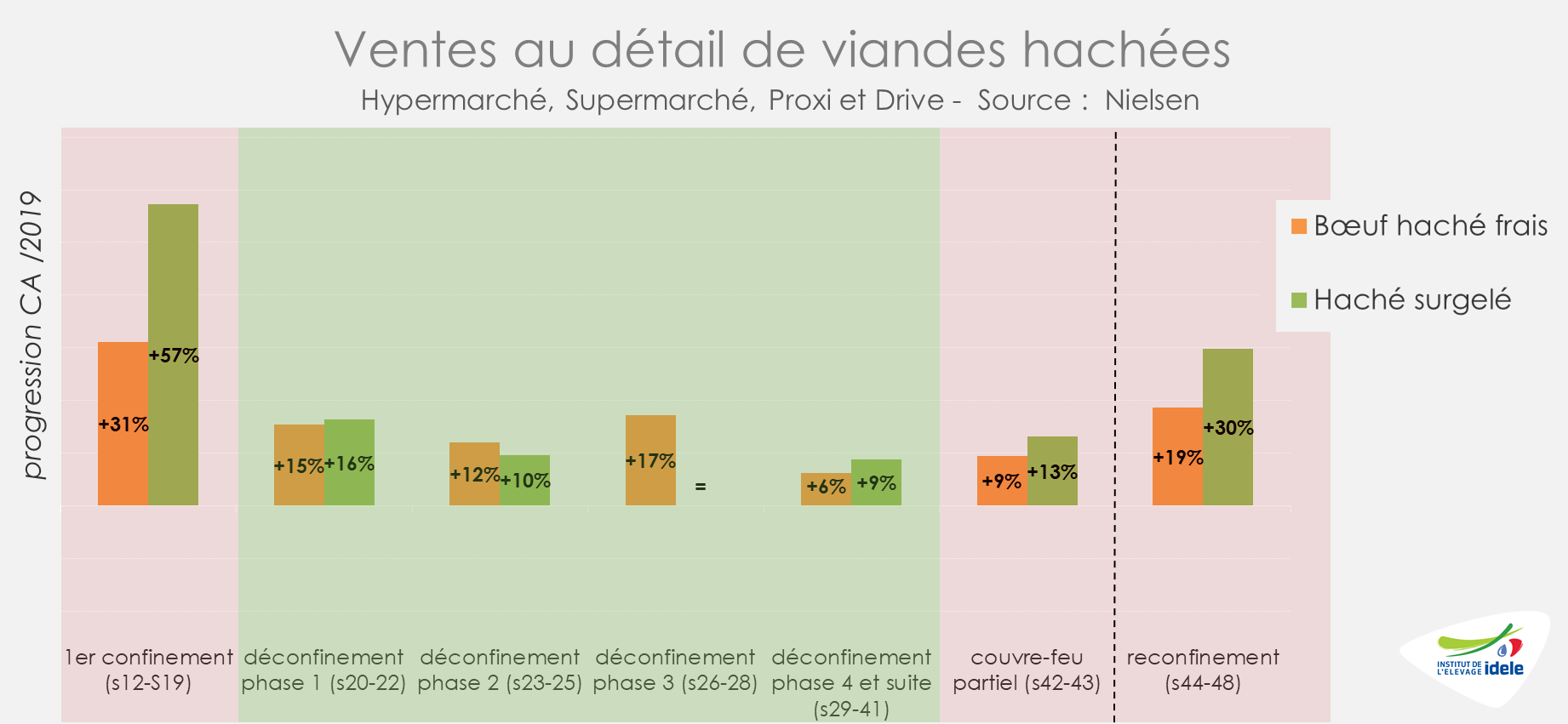

Le constat est proche pour les achats de viandes hachées par les ménages. Si elles ont également atteint des niveaux comparables au 1er confinement d’après Nielsen en semaine 44, la hausse s’est réduite depuis, tout en restant substantielle. Les ventes au détail augmentent ainsi en viande bovine hachée fraîche (+13% /2019 en s48 et +19% en moyenne sur s44-48) et davantage en viande hachée surgelée (+17% en s48 et +30% en moyenne sur s44-48).

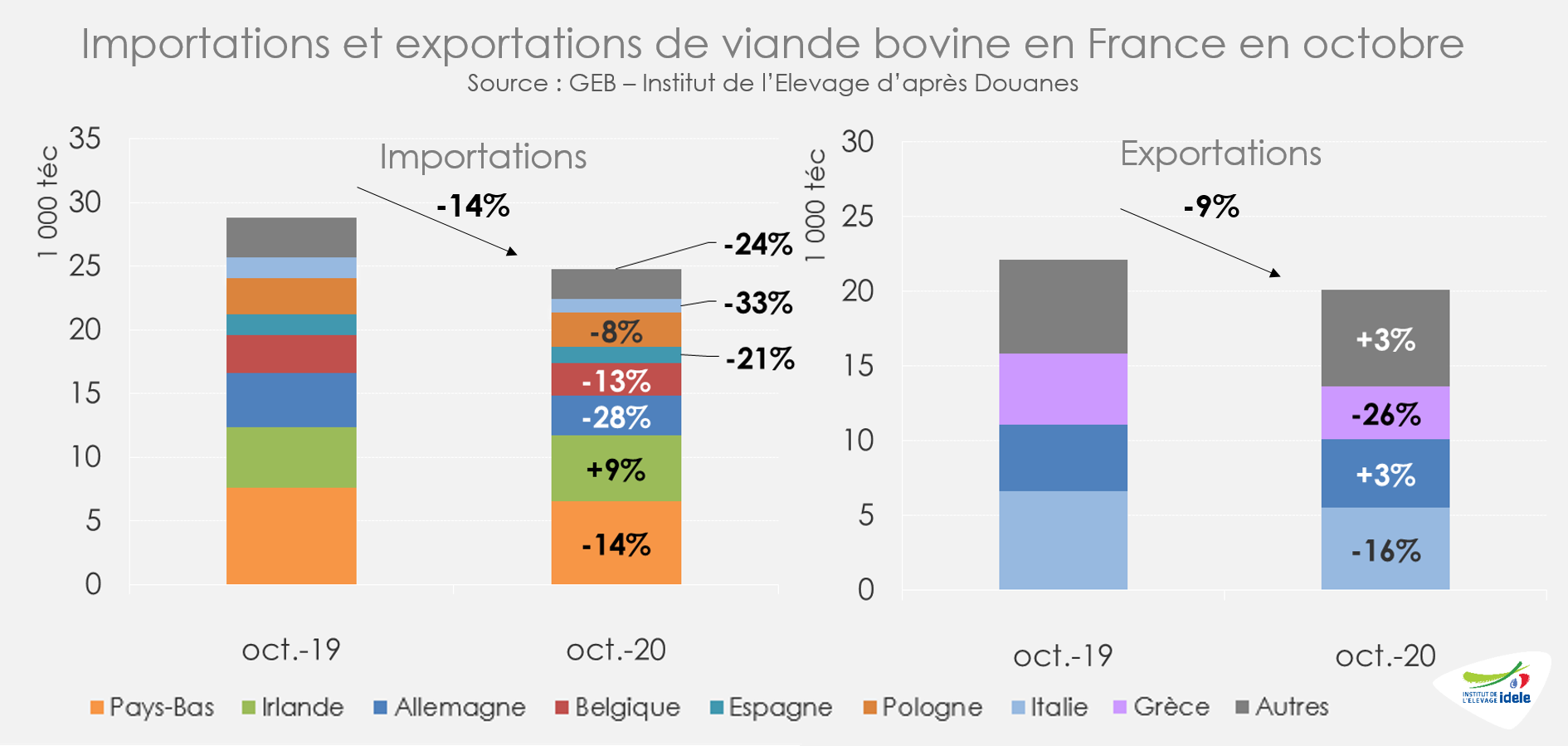

Nouveau coup de frein sur les échanges en octobre

Face à la deuxième vague de la pandémie de Covid-19 et aux premières mesures de reconfinement à travers l’Europe, les échanges français de viande bovine ont à nouveau reculé en octobre après une hausse éphémère en septembre. Les importations françaises de viande bovine n’ont ainsi totalisé que 24 800 téc (-14% /2019) et les exportations 20 100 téc (-9%).

Côté importations, toutes les origines ont été concernées par la baisse à l’exception de l’Irlande (+8% /2019 à 5 200 téc) qui avait cependant connu un mois d’octobre 2019 en berne suite au blocage des abattoirs par les éleveurs à l’époque. Côté exportations, seuls les envois vers l’Allemagne ont résisté (+3% /2019 à 3 100 téc). Les exportations de viande bovine vers l’Italie (-16% à 4 600 téc) et vers la Grèce (-26% /2019 à 2 800 téc) ont été particulièrement affectées.

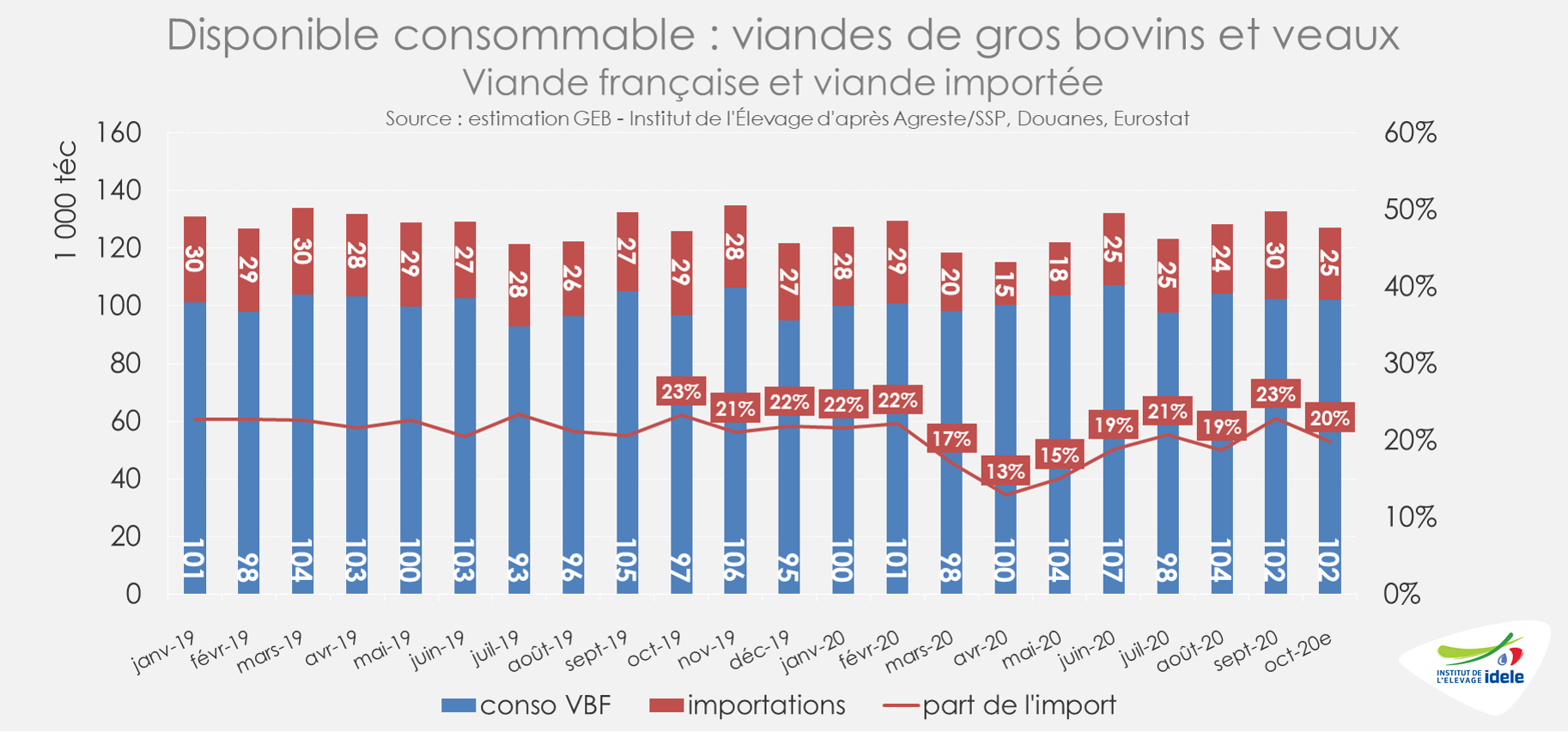

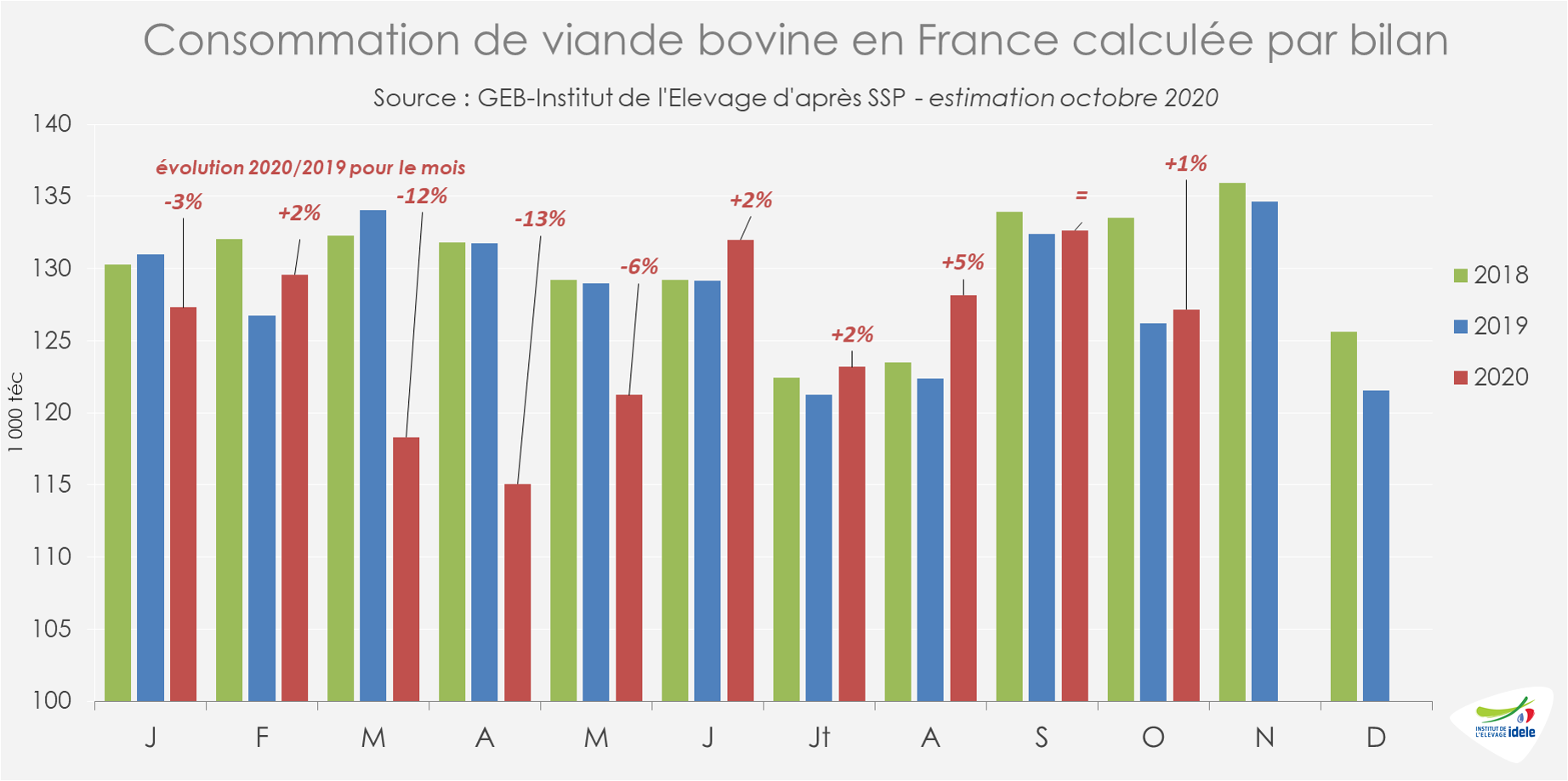

En octobre, d’après nos estimations, la consommation calculée par bilan a légèrement progressé (+1% /2019). En cumul sur les 10 premiers mois, elle atteignait 1 255 000 téc (-29 000 téc ou -2% /2019).

La part des imports dans les disponibilités totales est redescendue à 20% en octobre 2020 d’après nos estimations, soit un niveau intermédiaire entre le premier confinement et le déconfinement. Avec la diminution des échanges, la demande adressée à la viande bovine (veau inclus) française est toujours en hausse sur 10 mois (+2% /2019).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !