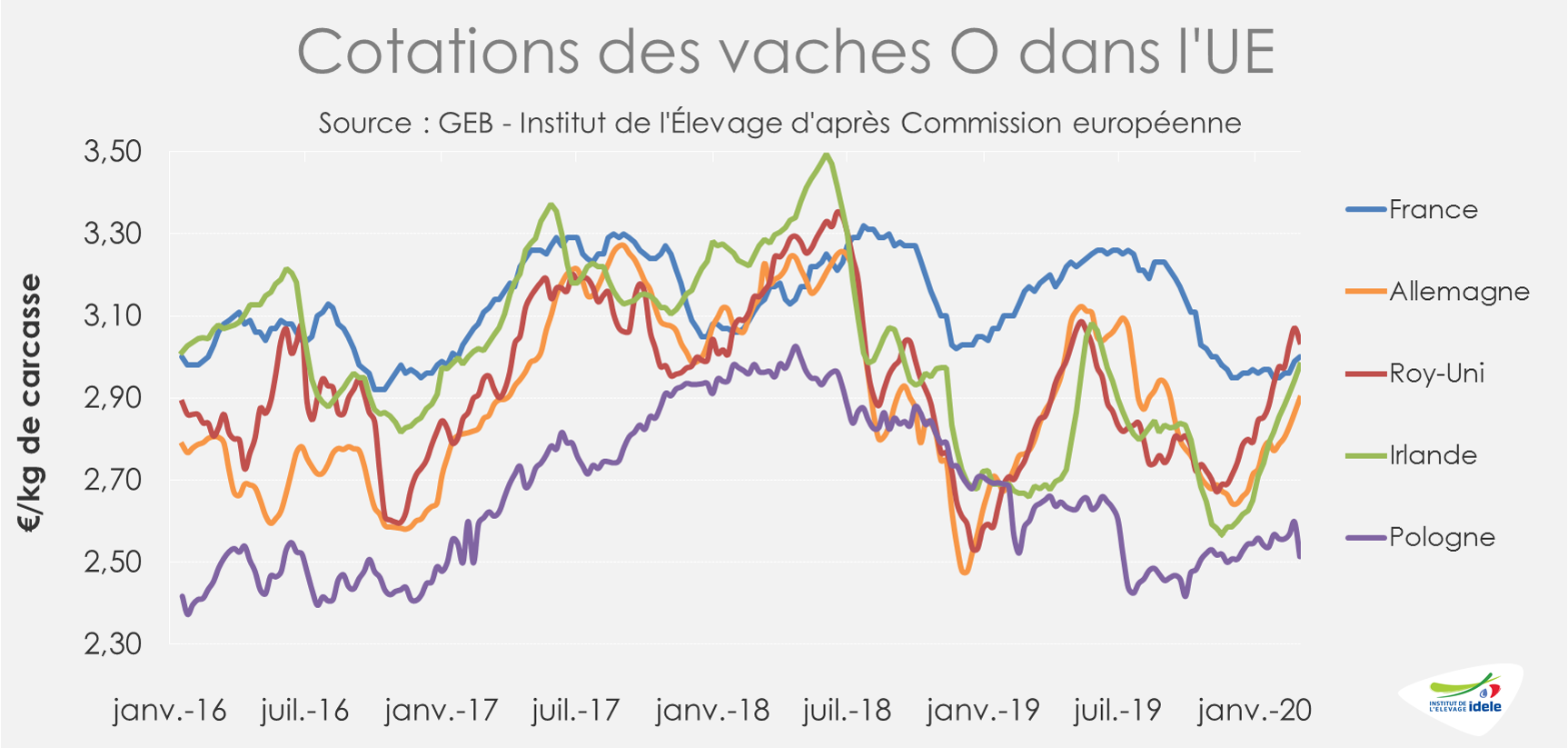

Les prix poursuivent leur remontée en Irlande, Allemagne et Pays-Bas face à une offre contenue et une demande plus soutenue. C’est aussi le cas au Royaume-Uni malgré la baisse de la livre. Le constat est mitigé en Pologne où les prix restent au plancher.

ALLEMAGNE : offre contenue et hausse des prix

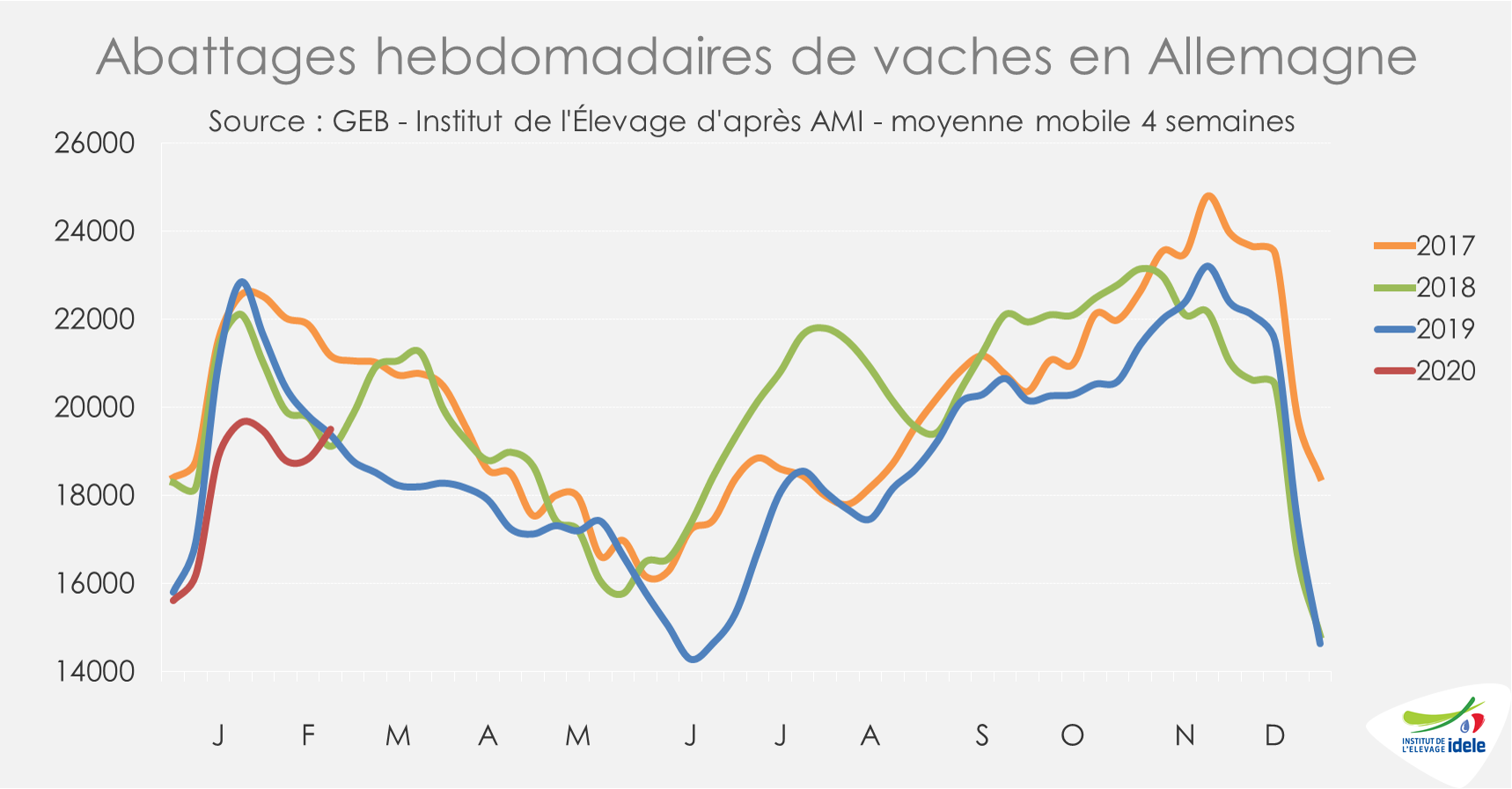

En Allemagne, l’offre de vaches de réforme reste contenue depuis la fin de l’année 2019 alors que la demande des abattoirs demeure soutenue. Les effectifs de réformes abattues sur les quatre dernières semaines (6 à 9) sont en net retrait (-6% /2019 et -5% /2018) d’après l’indicateur publié par AMI.

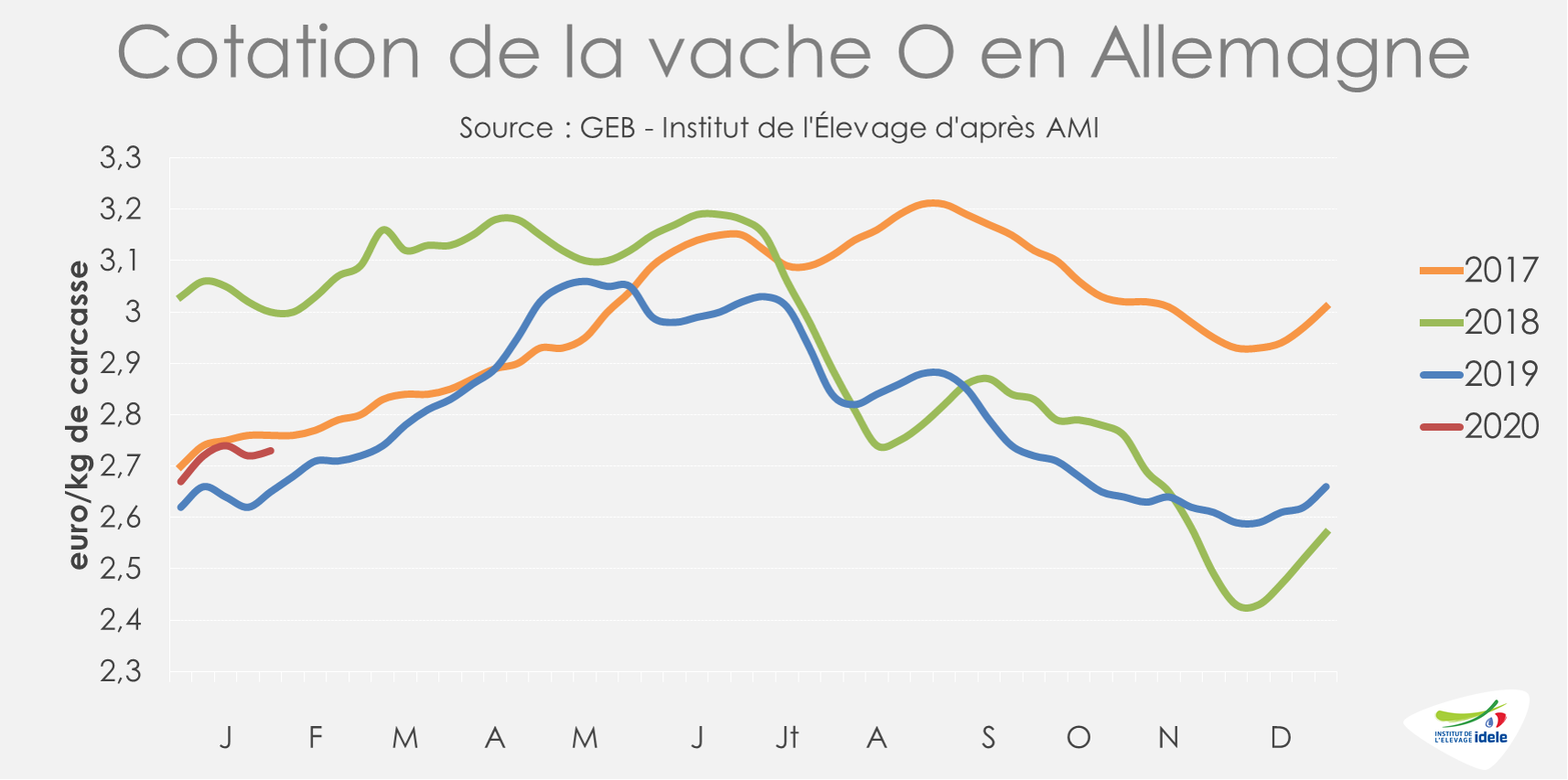

Ce manque d’offre, alors que la viande de vache plutôt bon marché est demandée par les abattoirs pour la transformation dans les mois qui précèdent Pâques, soutient les prix. Ainsi, les cotations allemandes des vaches O et P démarrent mieux l’année qu’en 2019. Elles ont repris 11 centimes en un mois d’après l’agence AMI. La vache O cotait ainsi 2,84 €/kg de carcasse fin février, niveau intermédiaire entre les deux années précédentes (+4% /2019 et -8% /2018). La vache P cotait 2,34 €/kg (+8% /2019 et -6% /2018).

D’après les experts d’AMI, les prix des réformes devraient continuer d’augmenter en mars d’autant plus que l’offre ne devrait pas progresser de manière significative.

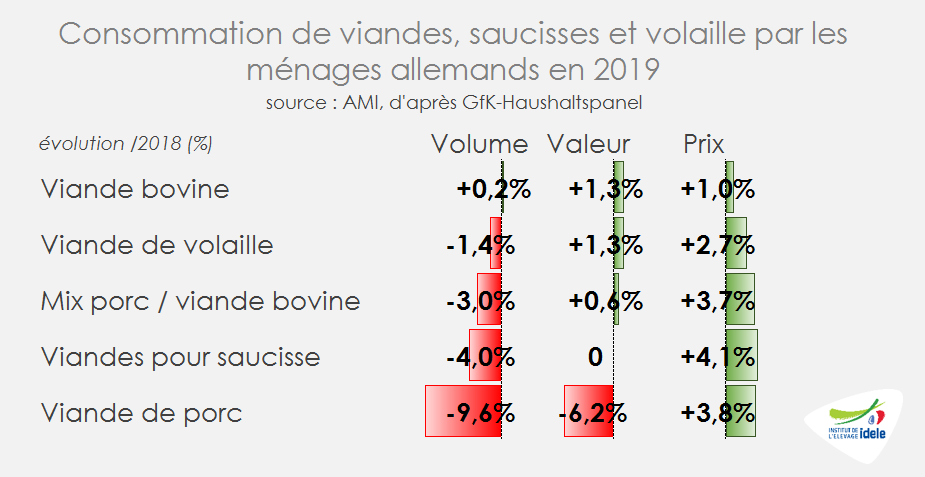

Si la consommation de viande de réforme bénéficie notamment de la demande en haché en ce début d’année, la situation reste contrastée. En 2019, les ménages allemands ont acheté beaucoup moins de viande, de saucisses et de volaille que l’année précédente. Dans l’ensemble, d’après l’enquête par panel de GfK, la baisse des achats en volume sur 2019 était de -4,3%. Seuls les achats de viande bovine ont été maintenus. Les achats de porc ont diminué de façon significative sous les effets de la baisse de la production de viande de porc (-2,6% /2018) et de la hausse des exportations vers la Chine qui ont tiré les prix à la hausse.

L’évolution de la pandémie en Chine et ailleurs dans le monde pourrait être déterminante pour l’orientation des marchés dans les semaines qui viennent.

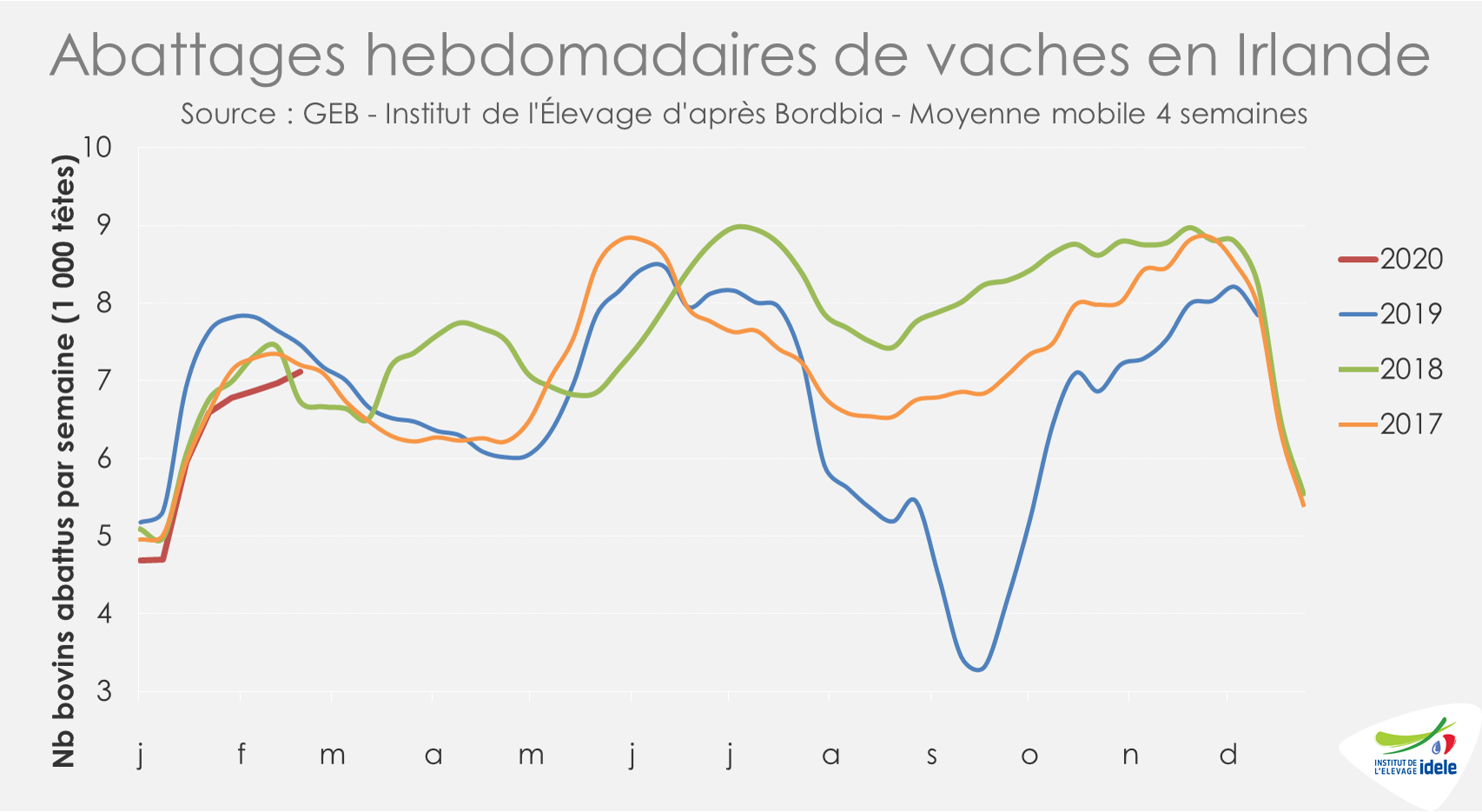

IRLANDE : les prix progressent enfin

En Irlande, les abattages de réformes sont contenus depuis le début de l’année d’après l’indicateur hebdomadaire de Bord Bia. Sur les 5 dernières semaines connues (semaines 5 à 9), ils atteignent un niveau intermédiaire entre ceux des deux années précédentes (-7% /2019 et +2% /2018). Les approvisionnements avaient été perturbés en 2018 par la tempête Emma. La demande des industriels pour les vaches de réforme est soutenue, notamment pour la transformation. Les abattages de génisses sont un peu plus dynamiques sur la même période (+4% /2019).

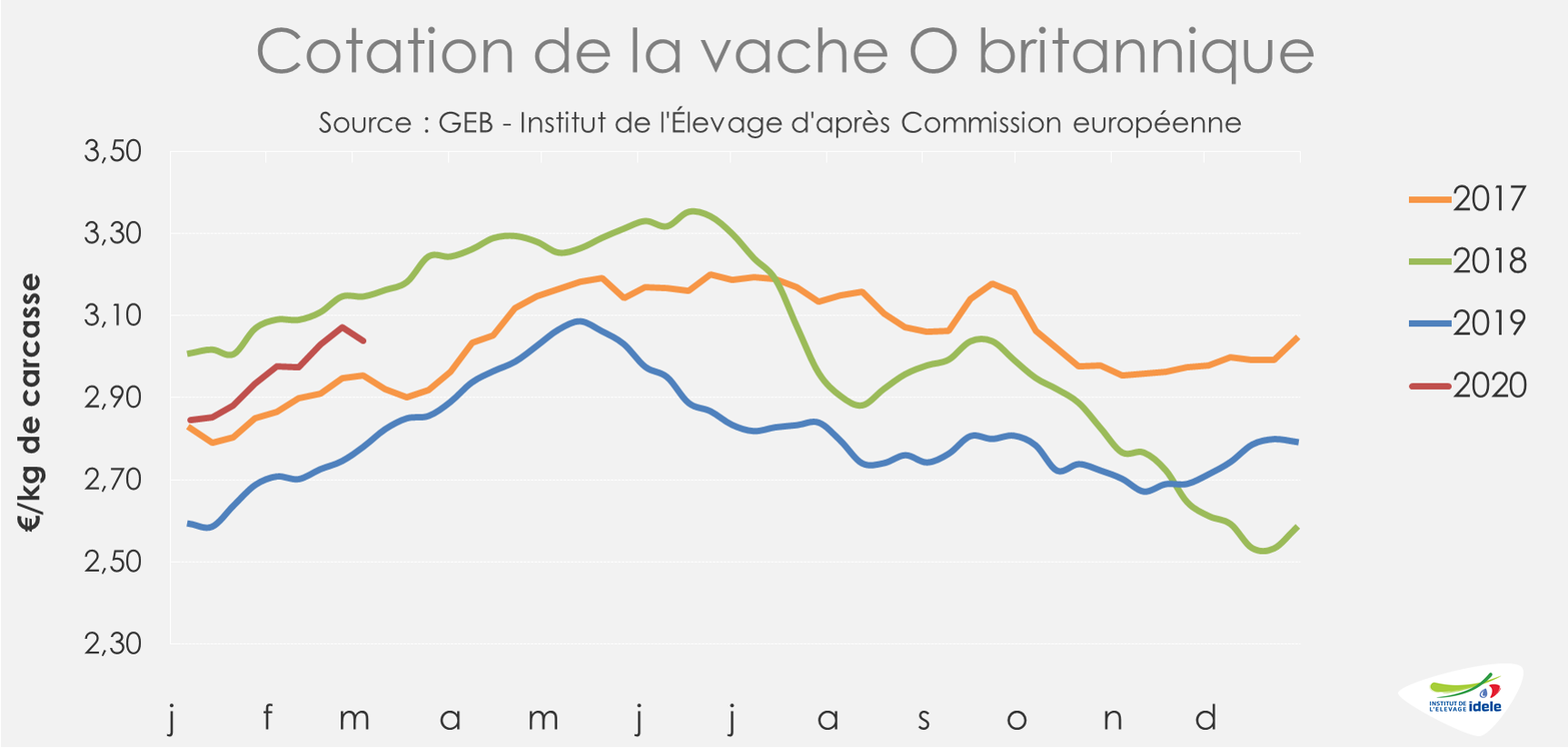

La demande des abatteurs en réformes a des effets positifs sur les prix. Ainsi, d’après Eurostat, le cours de la vache O s’approche des 3 €, à 2,98 €/kg de carcasse fin février (semaine 9). Il a repris 13 centimes en 4 semaines (+4%) pour atteindre un niveau intermédiaire entre ceux des années précédentes (+12% /2019 et -9% /2018). Il se rapproche du cours français (-2 centimes) et dépasse celui des autres principaux producteurs européens.

Pour la période à venir, les opérateurs du secteur de l’abattage sont moins confiants qu’il y a quelques semaines. D’après eux, la pandémie du Covid-19 et la demande modérée du Royaume-Uni pourraient peser sur le marché. En effet, la filière bovine irlandaise, tournée vers l’export, reste très dépendante du secteur de la RHD qui écoule une grande partie des produits irlandais et qui pourrait être fortement perturbée par le développement de la pandémie de Covid-19 dans ses pays clients.

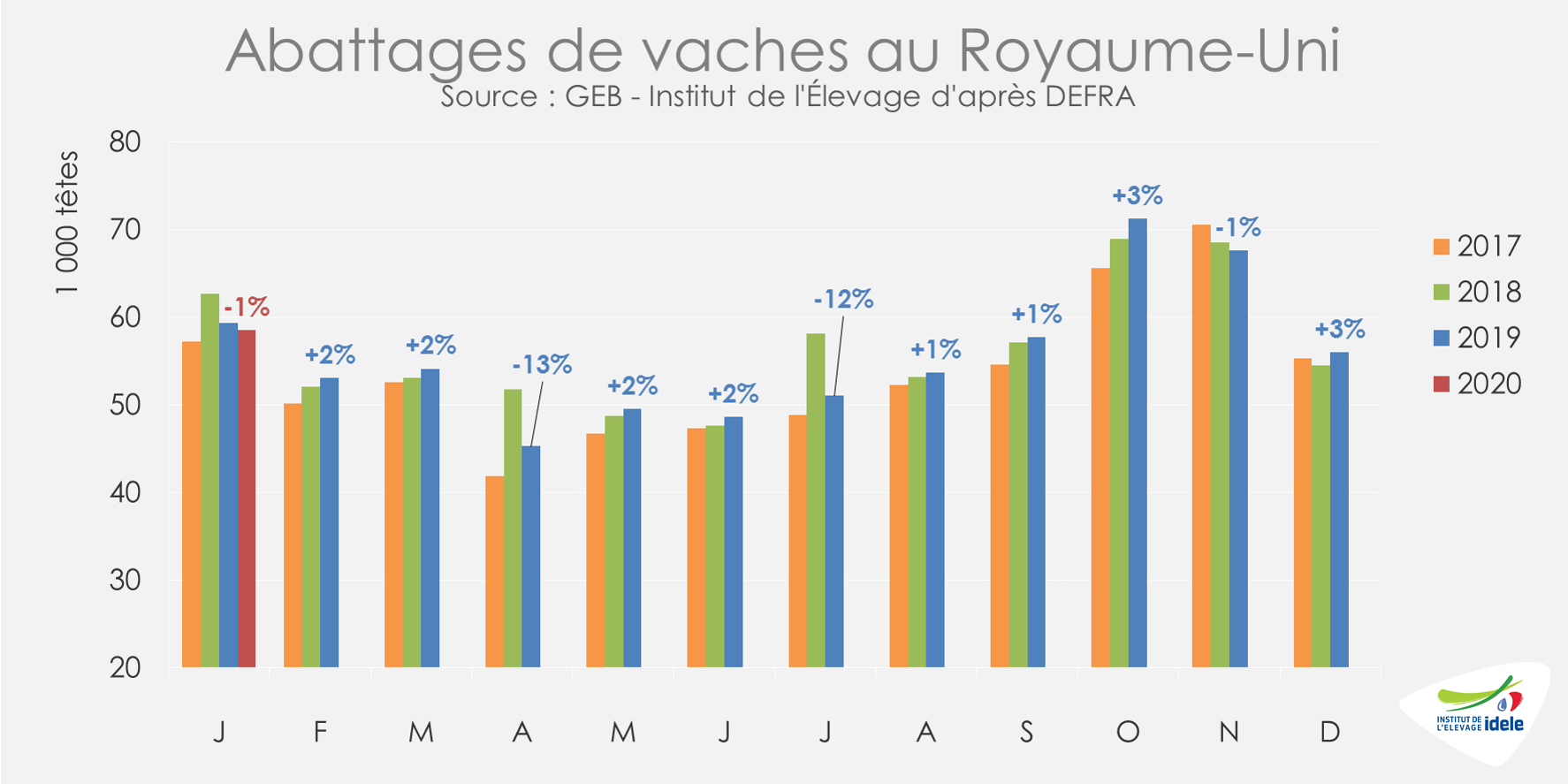

ROYAUME-UNI : hausse récemment nuancée par la baisse de la livre

Au Royaume-Uni, les cotations britanniques progressent en devise locale grâce au dynamisme de la transformation. Le cours de la vache O s’est apprécié de 2% sur les quatre dernières semaines. Mais l’économie britannique a stagné au 4ème 2019 dans un contexte post-Brexit. Le cours de la livre sterling commence ainsi à baisser. Convertie en euros, la cotation de la vache O a perdu 3 centimes en une semaine par le jeu des taux de change pour retomber à 3,03 €/kg de carcasse en semaine 9 (+9% /2019 et -3% /2018).

En janvier 2020, le nombre de vaches abattues était en léger retrait d’après les statistiques du DEFRA (-1% /2019). Alors que 668 000 vaches ont été abattues au Royaume-Uni sur l’année 2019, les experts d’AHDB prévoient une baisse significative des réformes en 2020 avec 615 000 têtes abattues (-8%).

Les réformes demeurent demandées par les abatteurs pour la transformation, rare secteur où la consommation reste dynamique au Royaume-Uni. D’après le panel réalisé par Kantar, sur les 12 dernières semaines terminant le 26 janvier 2020, la consommation britannique de burgers et grillades a progressé de 7% /2019. Mais d’après les mêmes données et sur la même période, les achats globaux de viande bovine ont sensiblement diminué en volume (-2,0%) comme en valeur (-2,8%) par rapport à l’année dernière.

Calculée par bilan, la consommation britannique de viande bovine s’est fortement rétractée en 2019 (-7,5% /2018). Elle a réduit le déficit commercial avec une hausse importante des exportations (+22% /2018 à 135 200 tonnes) et une baisse conséquente des importations (-14% /2018 à 247 900 tonnes).

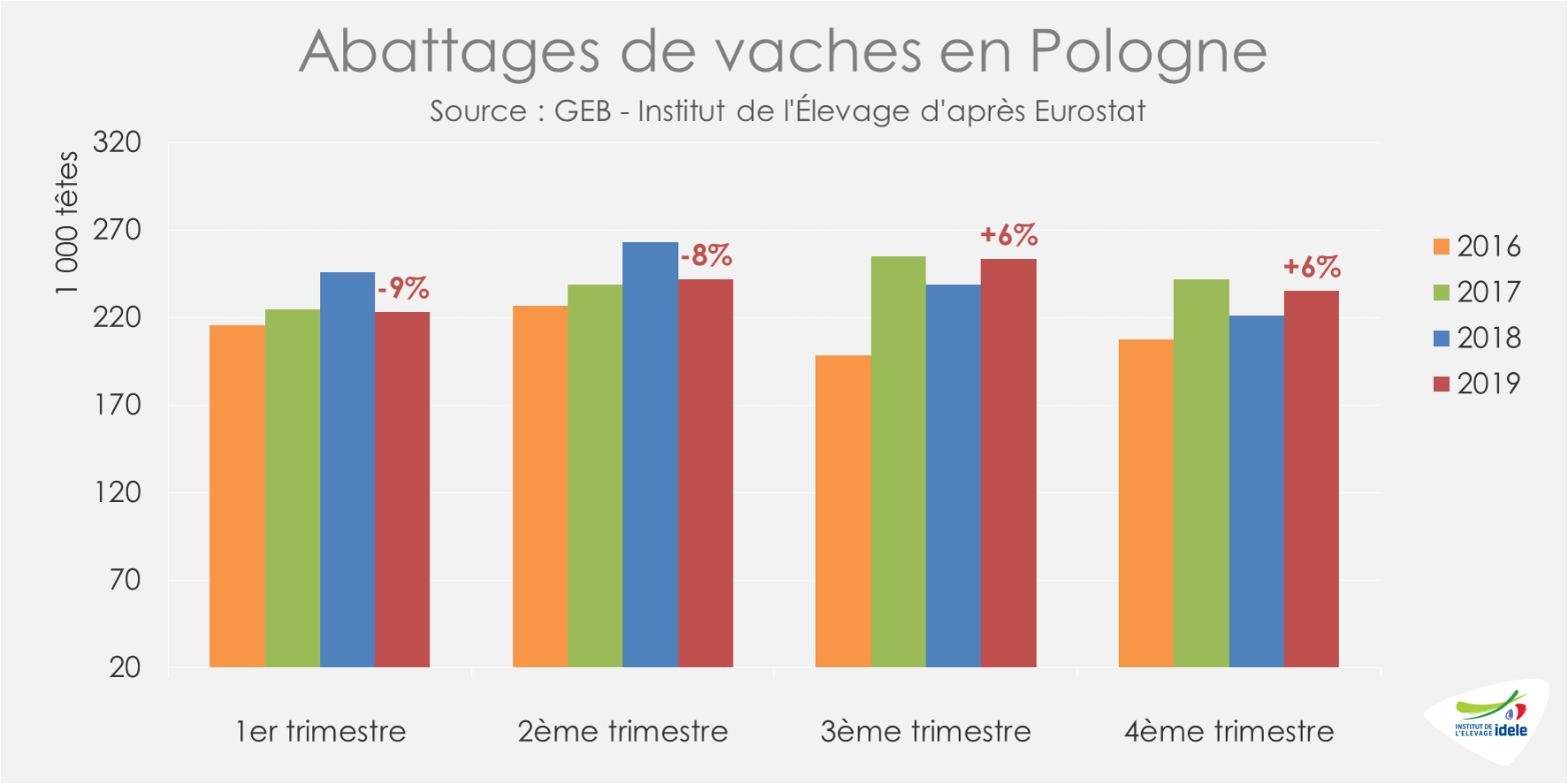

POLOGNE : les prix restent au plancher

En Pologne, les abattages de réformes se sont redressés au 2ème semestre après avoir été ralentis au 1er semestre en raison des scandales de fraude. Sur l’année 2019, ce sont 15 500 vaches de moins qui ont été abattues (-2% /2018).

Les cotations des vaches polonaises peinent à se redresser. La cotation de la vache O a même reflué entre les semaines 5 et 9. Elle a perdu 4 centimes en 4 semaines (-2%) pour atteindre 2,51 €/kg de carcasse fin février (-3% /2019 et -14% /2018). Le cours polonais a nettement décroché des prix britannique (-52 cts), français (-49 cts), irlandais (-47 cts), hollandais (-40 cts), ou allemand (-39 cts).