En vigueur depuis plus d’un an, la loi EGALim, qui vise à inverser la logique de formation des prix (selon une logique de marche avant de la production au détail), a un impact limité et contrasté dans la filière laitière d’après les quelques indicateurs à notre disposition. L’encadrement plus strict des promotions a réduit la pression sur les marques nationales, mais déplacé la guerre commerciales sur les Marques de distributeurs (MDD).

Le prix du lait payé aux éleveurs français s’est sensiblement apprécié depuis l’automne 2018. Il a subi une très faible baisse saisonnière au printemps 2019. Depuis janvier, le prix moyen du lait standardisé (38 g MG et 32 g MP) payé aux éleveurs français a progressé de +15 €/1 000 l d’une année sur l’autre à 350 €/1 000 l en moyenne sur 9 mois. Le prix du lait conventionnel (hors AOP et AB) a évolué moins favorablement de +12 €/1 000 l, à 333 €/1 000 l sur la même période.

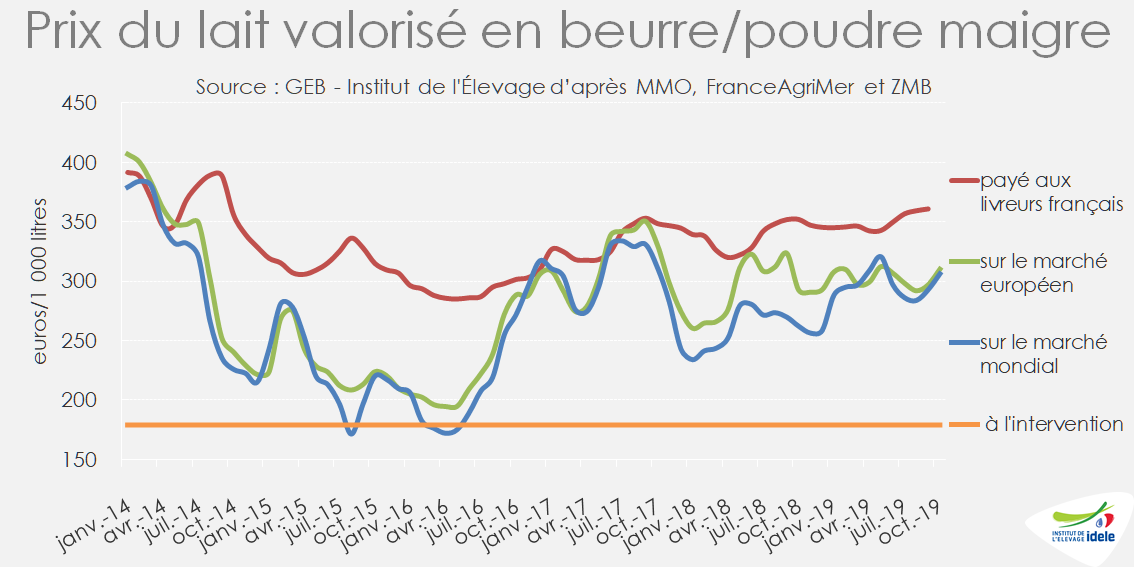

Le prix du lait a pour une part bénéficié de la sensible appréciation de la valorisation du lait transformé en beurre et poudre maigre, de +9 €/1 000 l d’une année sur l’autre d’après nos estimations, à 303 €/1 000 l en moyenne sur 9 mois. Il a aussi bénéficié d’une meilleure valorisation du lait transformé en produits de grande consommation et commercialisé sur le marché intérieur (qui absorbe 40% de la collecte nationale de lait conventionnel). Les éleveurs laitiers de lait conventionnel ont diversement bénéficié de la meilleure valorisation des PGC, estimée en moyenne nationale à +15 €/1 000 l d’une année sur l’autre sur les 9 premiers mois 2019. Les livreurs Bel et Savencia ont obtenu des hausses de prix plus conséquentes, proches de +20 €/1 000 l sur la même période, selon l’observatoire de L’Éleveur laitier. Ces laiteries, qui disposent de marques nationales fortes, ont obtenu des augmentations tarifaires plus conséquentes que les fabricants spécialisés en MDD.

Au stade de la distribution, la loi EGALIM, qui encadre davantage les promotions et interdit les ventes à perte, a clairement atténué la concurrence entre les enseignes, notamment via les marques nationales. Les transformateurs laitiers dotés de marques nationales fortes ont récupéré davantage de valeur qu’elles ont en partie distribuée à leurs livreurs. En revanche, la concurrence entre les distributeurs s’est reportée sur les produits laitiers MDD qui sont surtout fabriqués par les transformateurs coopératifs.

Bonne tenue des ventes malgré la baisse des promotions

L’encadrement plus strict des promotions n’a visiblement pas découragé les achats des ménages qui ont dépensé davantage de produits laitiers en valeur. Le chiffre d’affaires de la grande distribution en ventes de produits laitiers aux ménages a en première lecture progressé au même rythme qu’en 2018 (+2,9% d’une année sur l’autre sur douze mois glissants d’octobre 2018 à septembre 2019 d’après IRI), sous l’effet d’une hausse analogue du prix moyen annuel des produits laitiers commercialisés. Cependant, les dépenses effectives des ménages ont probablement davantage progressé en valeur de même que le prix moyen des produits laitiers achetés, car les données IRI ne déduisent pas les promotions consenties dont les moindres recettes sont supportées par les fournisseurs. Les volumes achetés ont cependant baissé au même rythme qu’en 2018, de -1,7% d’une année sur l’autre sur douze mois glissants jusqu’en septembre 2019.