En 2022, la Chine a été moins présente aux achats de produits laitiers qu’en 2021. D’une part, sa production de lait de vache est ressortie en hausse tandis que, d’autre part, les confinements ont limité la demande.

En 2023, la production laitière pourrait montrer quelques signes de ralentissement tandis que la demande repart. Néanmoins, le rétablissement des importations au niveau de 2021 parait peu probable.

Production laitière en nette progression sur les trois dernières années

La production de lait en Chine a fortement augmenté ces dernières années. En 2022, elle ressort à 39,32 Mt selon les statistiques chinoises, en hausse de +6,8% /2021.

Cette augmentation est permise par :

- Une hausse du troupeau national notamment grâce à des importations de bovins reproducteurs (+34% /2021 selon BOABC, soit près de 390 000 têtes).

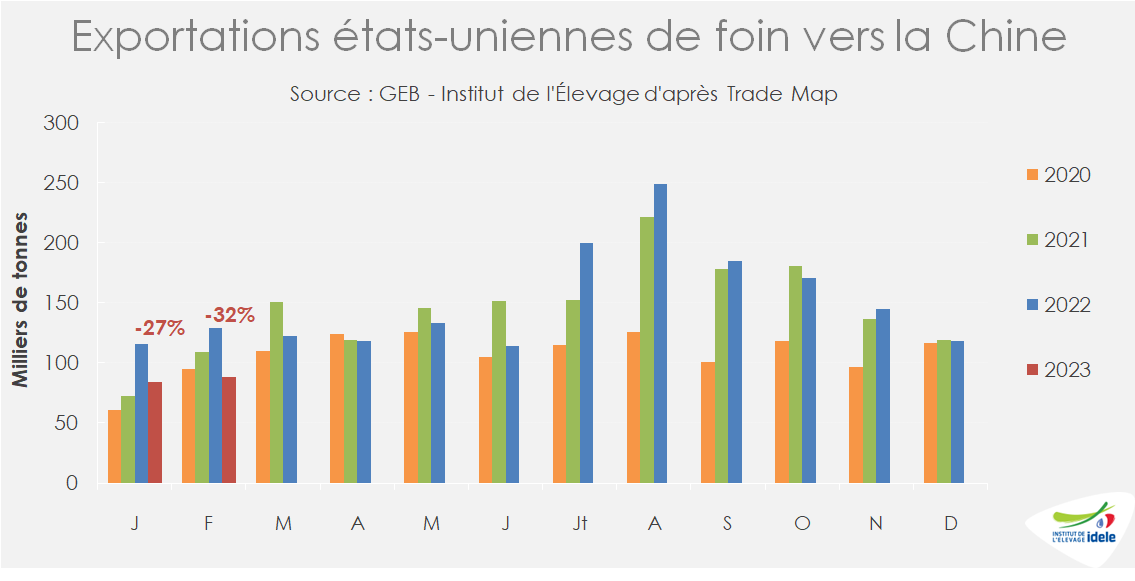

- Des importations conséquentes de foin de près de 2Mt.

- L’expansion accélérée de l’élevage laitier à travers de nouvelles mégafermes de plusieurs milliers de vaches.

Cependant, 2022 a été une année difficile pour les éleveurs et les transformateurs qui ont été soumis, eux aussi, à de très fortes hausses des coûts de production. Dans le même temps, la consommation n’a pas été au rendez-vous en raison des confinements (covid-19). L’équilibre entre l’offre et la demande de lait a été rompu.

En 2023, les signaux sont peu favorables à la production laitière :

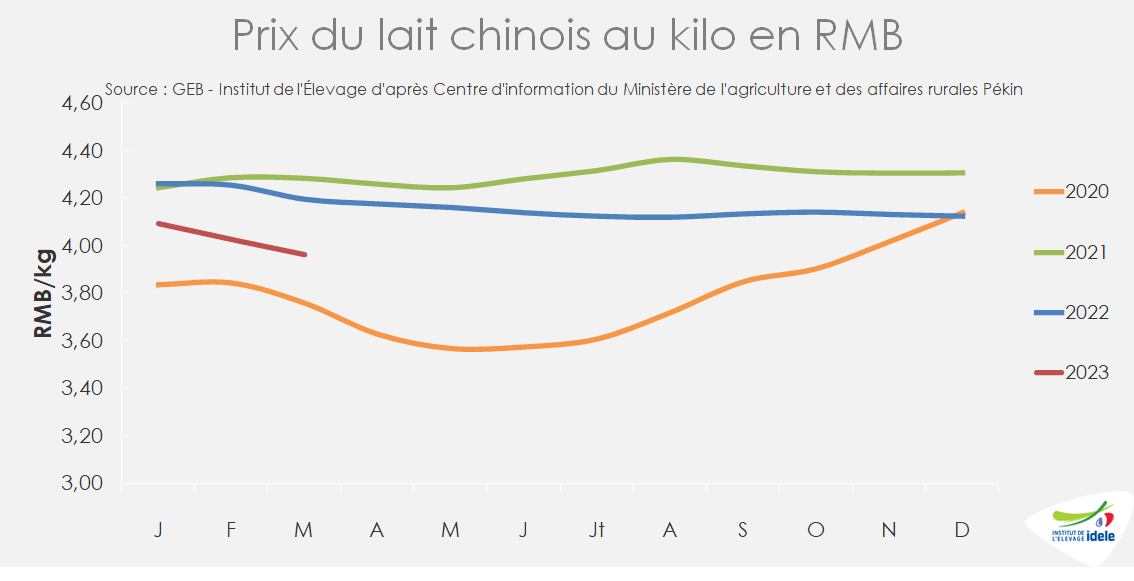

- Les coûts d’alimentation ne baissent pas rapidement, tandis que les prix du lait ont fortement chuté. A 3,96 RMB/kg en mars 2023, soit une baisse de -5% /2022 (540 €/t de lait), le prix du lait est repassé sous les 4 RMB/kg pour la première fois depuis octobre 2020.

- Les exportations de foin des États-Unis vers la Chine ont baissé en janvier-février de -30% /2022. Les États-Unis sont le principal fournisseur de la Chine (72% des volumes en 2022).

- Des transformateurs ont commencé à limiter leur collecte de lait, notamment en ne renouvelant pas des contrats avec des éleveurs.

Un mix des fabrications modifié

La majeure partie de la collecte chinoise est orientée vers la fabrication de « produits liquides » tels que les laits de consommation, UHT ou pasteurisés, les yaourts et produits fermentés. En 2022, les transformateurs ont davantage fabriqué de poudres grasses face à la perte de débouchés des produits frais due aux confinements.

Selon le dernier China Dairy Report, les fabrications de poudres grasses sont demeurées dynamiques début 2023 en hausse de +50 000 t sur décembre-février d’une année sur l’autre, soit quasiment l’équivalent d’un mois de fabrication supplémentaire. Néanmoins, dans le même temps, la consommation de poudres grasses semble en berne, ce qui entraine une très forte réduction des importations.

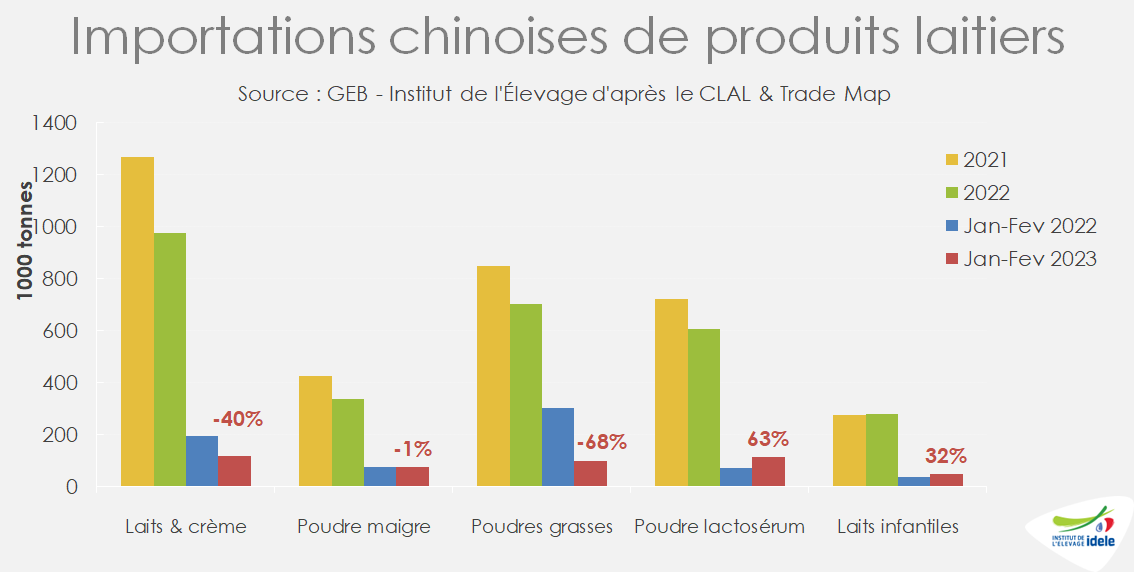

Ce repli des importations, initié en 2022, a permis un recul des stocks de poudres grasses de -25% en un an, à 175 000 t en février 2023.

Les années passées, les stocks augmentaient très fortement en début d’année en lien avec les fortes importations du mois de janvier, puis décroissaient progressivement ensuite durant l’année. Les importateurs achetaient massivement en janvier pour bénéficier du contingent à droit nul établi entre la Chine et la Nouvelle-Zélande. Cependant, les modalités d’échanges entre la Nouvelle-Zélande et la Chine évoluent grâce à leur accord commercial. En 2023, le quota d’export à droit de douane nul pour les poudres de lait est de 197 498 t. Au-delà de ce volume, les droits de douane seront de 10%. Ce quota n’a pas encore été rempli cette année car seules 96 000 t ont été importées en deux mois (janvier et février 2023), dont 88 000 t en provenance de Nouvelle-Zélande, contre 300 000 t début 2022 dont 284 000 t de poudres néo-zélandaises.

L’an prochain, au 1er janvier 2024, aucun droit de douane ne s’appliquera plus sur les produits laitiers néozélandais. Il n’y a déjà plus aucun droit de douane sur le lait liquide, les fromages et le beurre depuis 2022.

La structure des importations va donc changer pour des importations mensuelles plus régulières et surement plus proches de la demande intérieure afin d’éviter la constitution de stocks trop importants comme en 2020.

Des importations chinoises ralenties

Sur les deux premiers mois de 2023, les importations chinoises de poudres maigre et grasses sont en repli (respectivement -2% et -68% /2022). La demande en matière grasse est également ralentie (-22% en beurre et -17% en crème).

En revanche, les imports de poudre de lactosérum, pour l’alimentation des porcelets, et la poudre de lait infantile conservent un certain dynamisme (respectivement +61% et +35% /2022).

Il parait peu probable que les importations de poudres de lait reprennent rapidement compte tenu du dynamisme des fabrications chinoises. Néanmoins, la demande des ménages devrait progressivement revenir sur les produits frais ainsi que celle de la restauration ce qui pourrait tirer la demande en matière grasse notamment.

Attention toutefois, tout incident géopolitique notamment autour de Taïwan par exemple pourrait changer la donne.

Pour plus d’information : https://abcis.com/2023/02/01/2022-une-annee-difficile-pour-le-secteur-laitier-chinois/