Les cours des veaux gras en France ont stoppé leur très forte baisse fin septembre à un niveau historiquement bas. En Italie et aux Pays-Bas, le redressement des cotations a débuté presque deux mois plus tôt, signe d’une possible sortie de crise.

Les cours, à un niveau très bas, frémissent

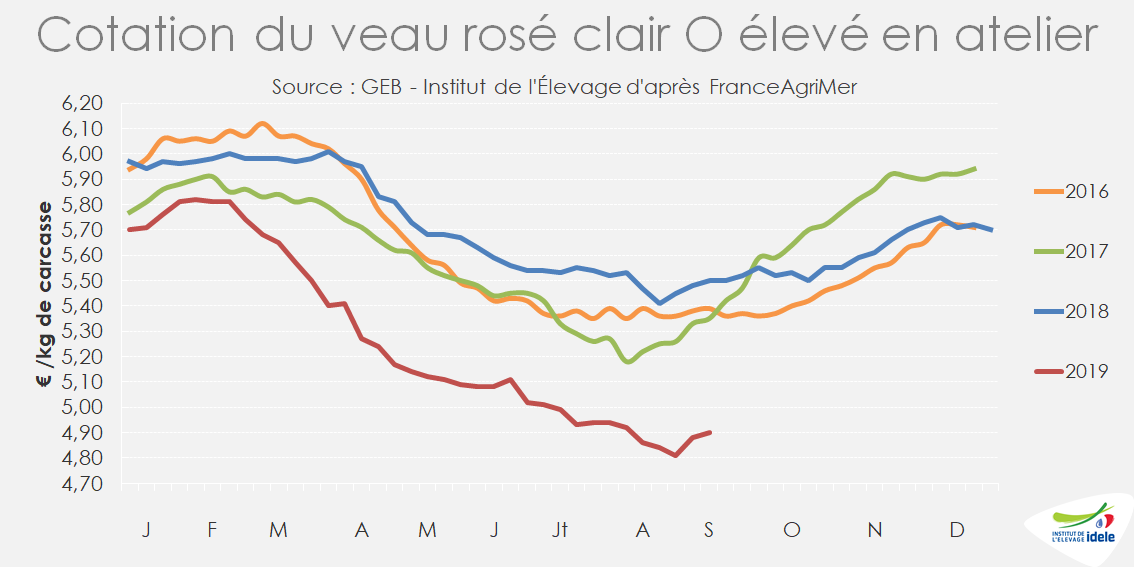

Depuis février, les cours des veaux gras ont baissé sans interruption, tombant à des niveaux historiquement faibles. A 4,90 €/kg équivalent carcasse (kéc) en semaine 36, la cotation du veau rosé clair O élevé en atelier a enregistré un léger sursaut de +9 cts en deux semaines. Elle se trouvait toutefois 60 cts ou 11% sous son niveau de 2018. Cette conjoncture impacte durement l’ensemble de la filière : les résultats économiques des intégrateurs mais aussi certains éleveurs, les indépendants et ceux en intégration dont les contrats prévoient une prestation en partie indexée sur les cours de la viande.

La situation est aussi difficile pour le veau rosé clair R qui subit une dégradation continue de sa valeur depuis plusieurs années, en lien avec le développement du croisement lait-viande. Tombée à 5,52 €/kéc en semaine 36, sa cotation se situe 57 cts ou 9% sous son niveau de 2018, bien qu’elle se soit stabilisée depuis la mi-juillet.

Les retards de sorties ont engendré un alourdissement record des veaux…

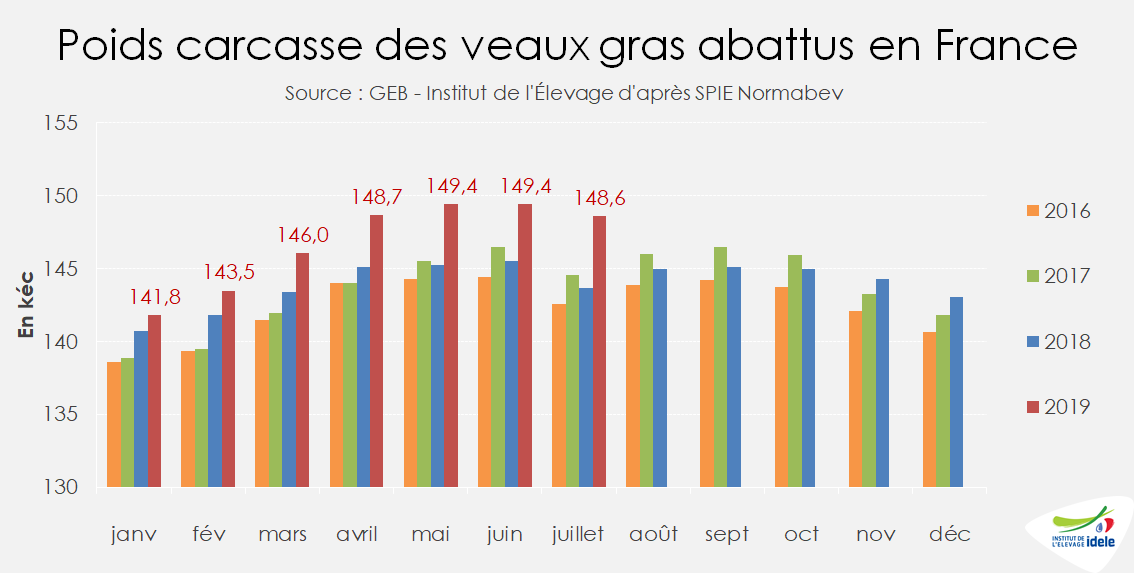

La crise qui frappe le secteur depuis le début de l’année a provoqué un allongement des durées d’engraissement et donc un alourdissement des veaux produits. Face à une consommation en berne, les opérateurs ont retardé les sorties des veaux des ateliers d’une à quatre semaines à partir du printemps. Le poids moyen des carcasses a logiquement progressé, de +4 kg d’une année sur l’autre en juillet, à 149 kgéc en moyenne. Depuis le début de l’année, la hausse des poids des veaux est en moyenne de 3 kgéc. L’âge à l’abattage a également progressé d’une semaine en moyenne depuis le début de l’année, atteignant 186 jours.

… suite au déséquilibre offre-demande

Cette crise sans précédent résulte d’une baisse de la consommation concomitante à une progression de la production de viande de veau dans l’Union européenne de +2% /2018 sur 5 mois, à 272 000 téc. Les causes de la dé-consommation en France sont à la fois structurelles et conjoncturelles. Depuis de nombreuses années, la consommation française de viande de veau s’effrite, car la clientèle ne se renouvelle pas. De plus cet hiver, la mise en œuvre de la loi EGALIM aurait ponctuellement perturbé les mises en avant et les promotions dans certaines enseignes de la GMS. Au printemps, les températures très douces puis la canicule ont accéléré le passage des familles à un régime alimentaire estival dont le veau est pour le moment absent.

Chute des abattages en juillet

En juillet, les effectifs abattus Corrigés des Variations Journalières d’Abattage (CVJA) ont reculé de -6,5% /2018 et de -10,5% /2017 à 84 300 têtes, en réponse à la demande morose. Du fait de l’alourdissement des animaux, la production de viande en juillet n’a reculé que de -3% /2018, à 12 500 téc, après le pic de production d’avril-mai. Depuis janvier, la production de viande a totalisé 106 900 téc, soit +1,5% /2018 et 2017.

Le cumul des effectifs abattus depuis janvier est quasiment stable par rapport à l’année passée avec 728 900 têtes, soit -0,5% /2018 et -1% /2017. L’engraissement de veaux en France est toutefois en repli de -2% /2018 en effectifs d’après les données SPIE-BDNI sur les 7 premiers mois de l’année. Le maintien des abattages totaux tient à la hausse des importations de veaux finis de 11 700 têtes sur 7 mois, à 32 500 têtes en tout. Depuis mai 2018, les abattages de veaux finis engraissés à l’étranger semblent avoir atteint leur rythme de croisière à 4 600 têtes par mois environ. Selon les opérateurs, la viande de ces animaux est ensuite réexpédiée vers leur pays d’engraissement.

Embellie sur les marchés italien et néerlandais

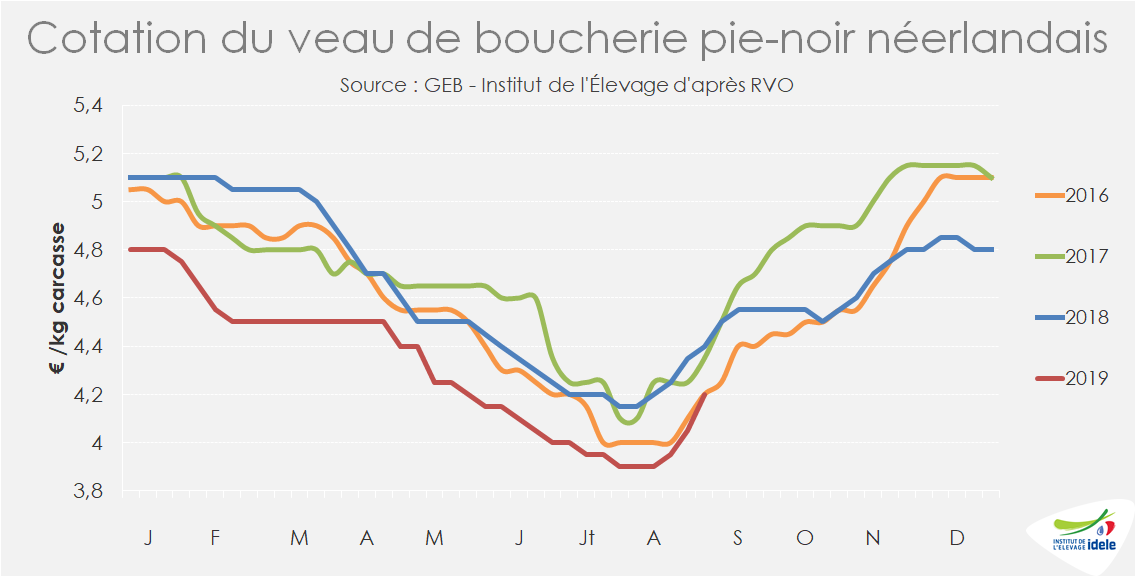

Au cœur de la crise européenne du veau, il semble que les marchés italiens et néerlandais connaissent un répit. Aux Pays-Bas, les prix remontent dès la semaine 33. Le cours du veau pie-noir néerlandais a stoppé sa chute à 3,90 €/kéc début août, pour remonter à 4,20 €/kéc en semaine 35. Selon les experts néerlandais, la reprise de la demande de la GMS, de la boucherie de détail et de la restauration commerciale expliquent une demande ferme à la rentrée. De même, en Italie, la cotation du veau gras a repris 50 cts en un mois pour atteindre 5,30 €/kéc.

Aux Pays-Bas, d’après les données Eurostat, les effectifs abattus au premier semestre ont progressé de 1% /2018 à 610 000 têtes, soit +5 300 têtes /2018. La hausse des effectifs correspond au recul des exportations de veaux finis de 80 à 300 kg. Soit une production nationale stable d’une année sur l’autre.

Une suite incertaine

Avec les retards de sorties, les mises en place ont reculé au printemps si bien que la production de veaux devrait reculer cet automne. Si les températures automnales sont normales, pas trop douces, la consommation se rétablira et contribuera ainsi à assainir le marché.

Après plusieurs mois de prix très bas et de fortes perturbations de la production, les intégrateurs sont en première ligne et parlent de pertes économiques importantes qui auraient déstabilisé les acteurs les plus fragiles. Pour les éleveurs, ceux en intégration dont les taux de prestation sont fixes ont plutôt été épargnés jusque-là. D’autres, dont le revenu varie avec les prix (indépendants ou contrats à taux variables), ont subi des pertes, d’autant que les durées de cycles se sont allongées. Le maintien du nombre de places en France sur les prochaines années s’en trouve menacé tandis que le recul de la consommation devrait se poursuivre.