Après une année 2021 morose, la collecte de lait de chèvre a bondi en début d’année. Mais face à une demande incertaine, les transformateurs ont contenu leurs approvisionnements en réduisant encore leurs importations de produits de reports. Ainsi, ils ont préservé les fabrications de fromages de chèvre, dont la structure a évolué différemment selon la catégorie des produits.

Un bon début d’année

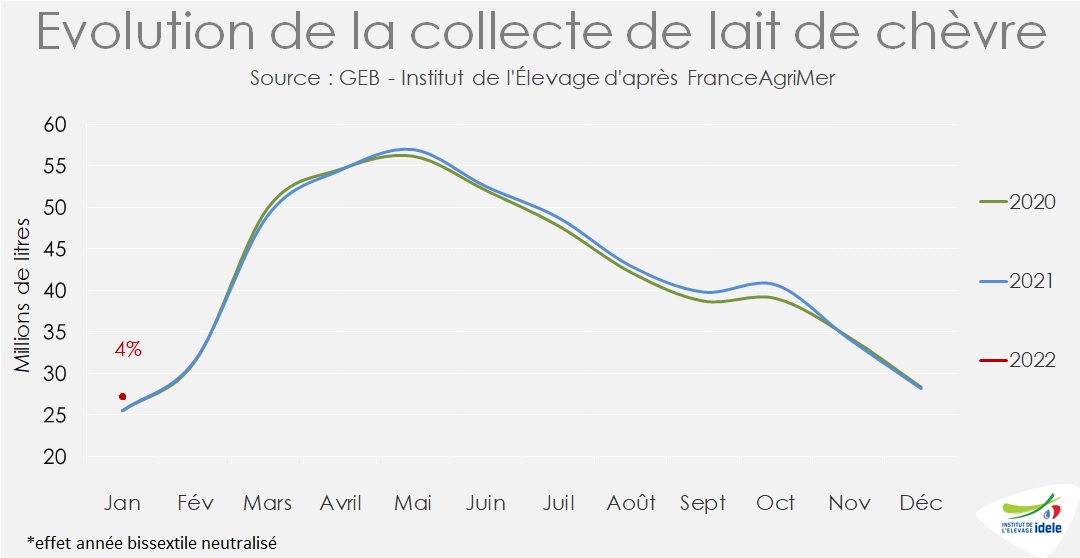

Après un dernier bimestre 2021 en repli, la collecte de lait de chèvre a connu un démarrage dynamique début 2021, avec une croissance de +4% /2021 en janvier à 26,5 millions de litres.

La production a bénéficié des fourrages abondants et de bonne qualité récoltés à l’automne 2021, ainsi que d’une forte demande des transformateurs, qui avaient connu une légère tension sur le marché de lait de chèvre français en 2021 (avec un approvisionnement en repli de -2% sur l’année). Mais son ampleur, alors même que le cheptel est stable en novembre 2021 (d’après l’enquête cheptel du SSP), est probablement davantage liée à un décalage des naissances.

La chute des importations se prolonge

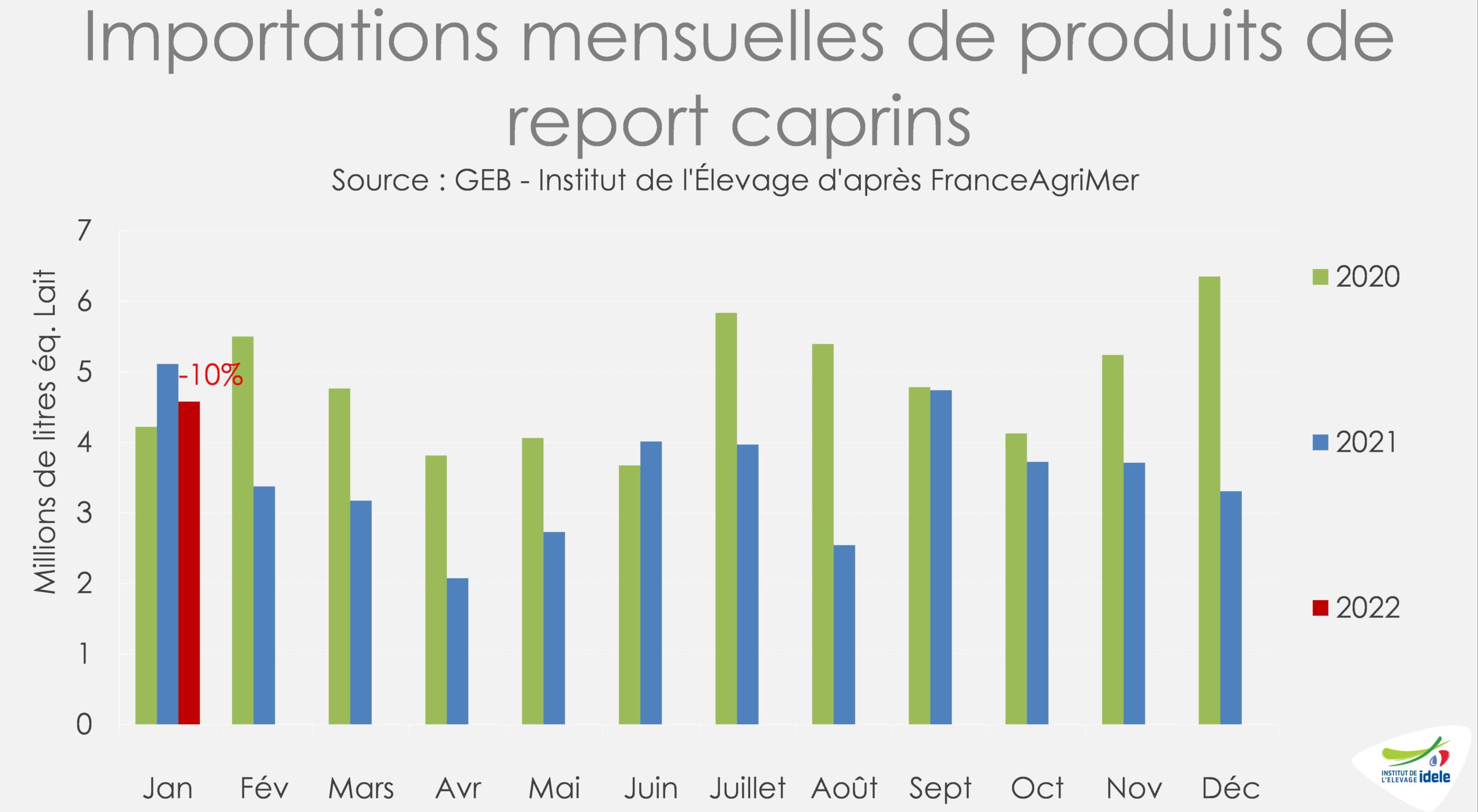

Après une année 2021 en net repli, les importations de produits de report caprins s’orientent toujours à la baisse ce début d’année. Ainsi, à 4,6 millions de litres en janvier, elles ont encore chuté de -10% d’une année sur l’autre.

Les fabrications peuvent désormais être en grande partie assurées avec de la ressource laitière nationale, dans un contexte de stabilisation de la demande. De plus, le recours massif aux importations devient moins intéressant avec la convergence des prix européens vers le prix français. En effet, en 2021, la moyenne annuelle du prix payé à la production en Espagne, principal fournisseur de produits de report, s’est établie à 772 €/1 000 l, soit +1 € de plus que le prix payé aux livreurs français (une première !). Le prix néerlandais est en revanche resté en dessous du prix français, de -13% à 667 €/1 000 litres.

La hausse de la collecte s’est accompagnée d’une chute des importations, si bien que l’approvisionnement des industriels français a légèrement progressé (+1% /2021), à un peu moins de 31 millions de litres transformés.

Les fabrications de fromages stables et d’ultra-frais en hausse

Après avoir chuté de -3% au 4ème trimestre 2021, les fabrications fromagères ont été stables en janvier d’une année sur l’autre, à 7 500 t.

A l’image des fromages à la pièce (dont les fabrications ont baissé de -3% /2021), les fabrications de bûchettes ont reculé en janvier de -3% /2021, à 3 800 t, soit -126 t. En effet, la demande semble s’orienter davantage vers des produits à plus haute valeur ajoutée. Ainsi, les fabrications des fromages à découper ont fortement bondi de +12% en un an, à 860 t en janvier. Les fabrications de fromages frais, 1 550 t en janvier, ont également progressé de +5% /2021 soit +75 t.

D’un autre côté, les fabrications de yaourts ont bondi de près de +4% en un an, à près de 1 120 t, tandis que les fabrications de laits conditionnés ont mobilisé moins de ressource : en janvier elles ont chuté de près de -6% /2021, à 1,12 million de litres embouteillés.

Dégradation de la MILC Lait de chèvre en janvier 2022

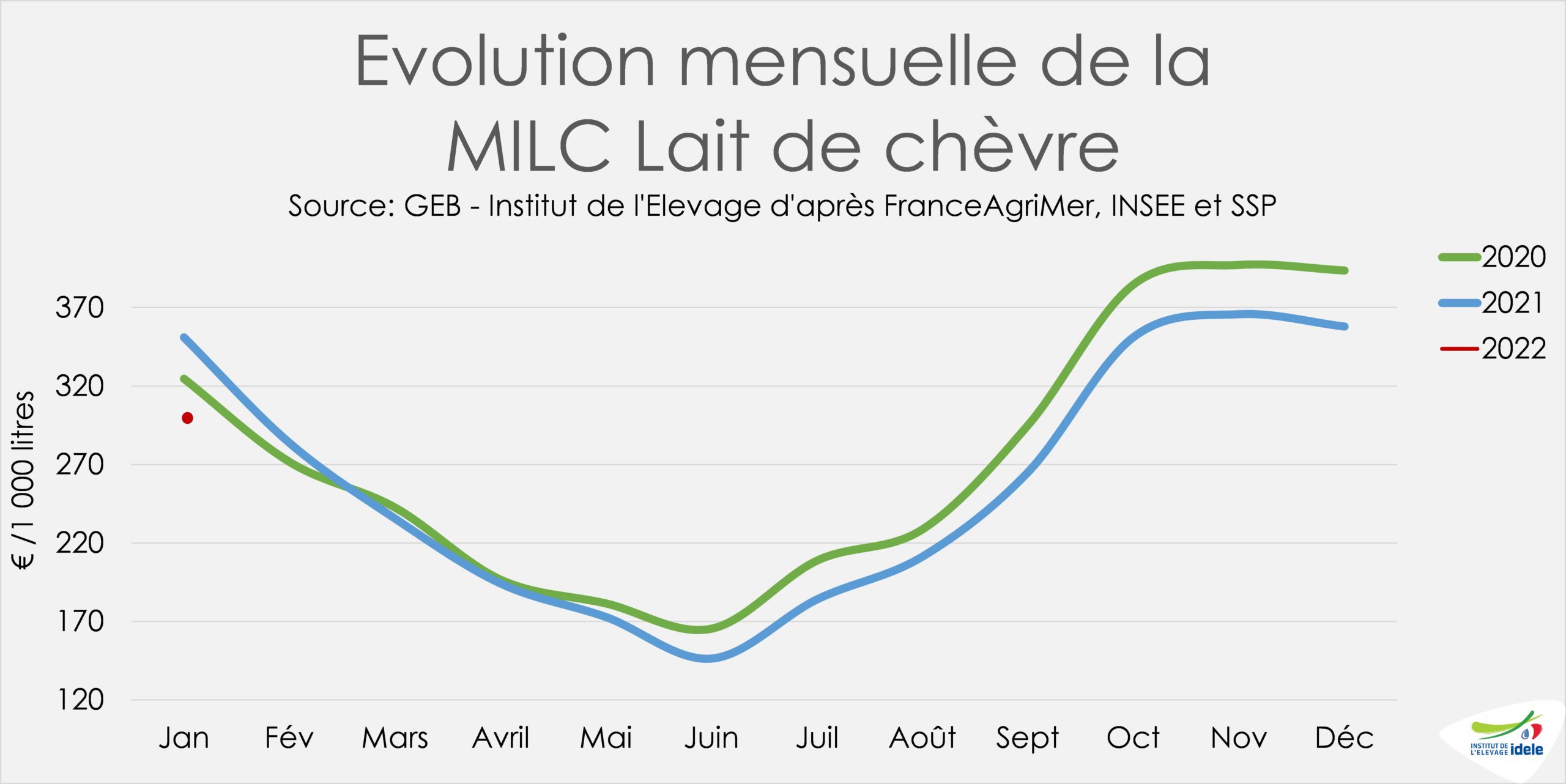

La tendance baissière de l’indicateur MILC Lait de chèvre s’est prolongée en janvier 2022, suite à une année déjà marquée par sa dégradation. A 302 €/1 000 litres en janvier, il a chuté -56 € d’un mois sur l’autre, et de -49 € d’une année sur l’autre.

Ce repli s’explique par le rythme accéléré de la progression des charges indicées (estimées à 587 €/1 000 litres en janvier, soit +71 € d’une année sur l’autre), qui dépasse largement la hausse du prix du lait de chèvre sur la même période de +21 € à 855 €/1 000 litres selon FranceAgriMer La flambée du prix des intrants, liée au conflit ukrainien, devrait prolonger la tendance, si celle-ci ne s’accompagne pas d’une appréciation conséquente du prix du lait.

Une conjoncture compliquée ce printemps

Les cours des matières premières agricoles, déjà haussiers en 2021 en lien avec la reprise économique mondiale, ont flambé dès la déclaration de guerre par la Russie à l’Ukraine. Les mesures de rétorsion imposées à la Russie, poids lourd dans la production de blé, de maïs et de tournesol, et la neutralisation du potentiel céréalier de l’Ukraine par la guerre maintiendront des fortes tensions sur les marchés des grains … mais aussi sur ceux de l’énergie et des engrais. D’autant plus que les difficultés de semis que les producteurs ukrainiens rencontrent actuellement pourraient peser dans les disponibilités mondiales de céréales en 2022. À cela vient s’ajouter la sécheresse que l’Argentine vit en plein été austral, et qui embrase le cours du colza et du soja.

Ainsi, la hausse des cours des engrais pourrait avoir des conséquences sur les récoltes de 2022, tant en prairies qu’en grandes cultures. Dans ce contexte, la poursuite de la hausse du prix de l’aliment acheté laisse présager des ajustements dans la composition de la ration, et donc dans la production laitière… sauf si les négociations commerciales entre les fabricants et les distributeurs, rouvertes récemment, aboutissent à des hausses suffisantes pour mitiger cet impact.