La collecte de lait affiche une bonne dynamique sur ce début d’année. La mise à l’herbe des vaches a cependant été retardée par un hiver très pluvieux, provoquant des excès d’eau limitant la portance des parcelles. Le prix du lait se tient sur ce début d’année.

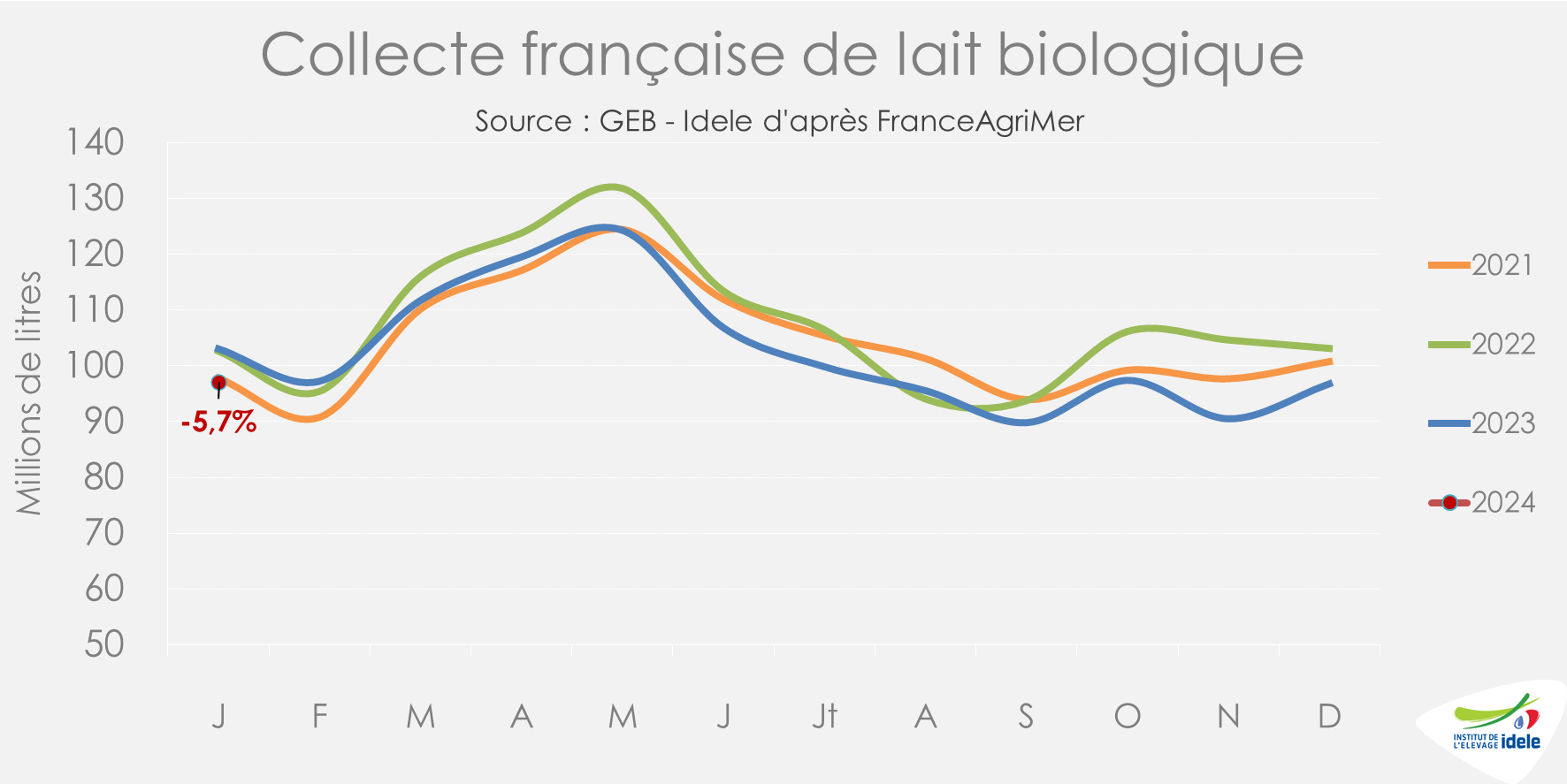

La collecte de lait bio, quant à elle, poursuit une tendance baissière.

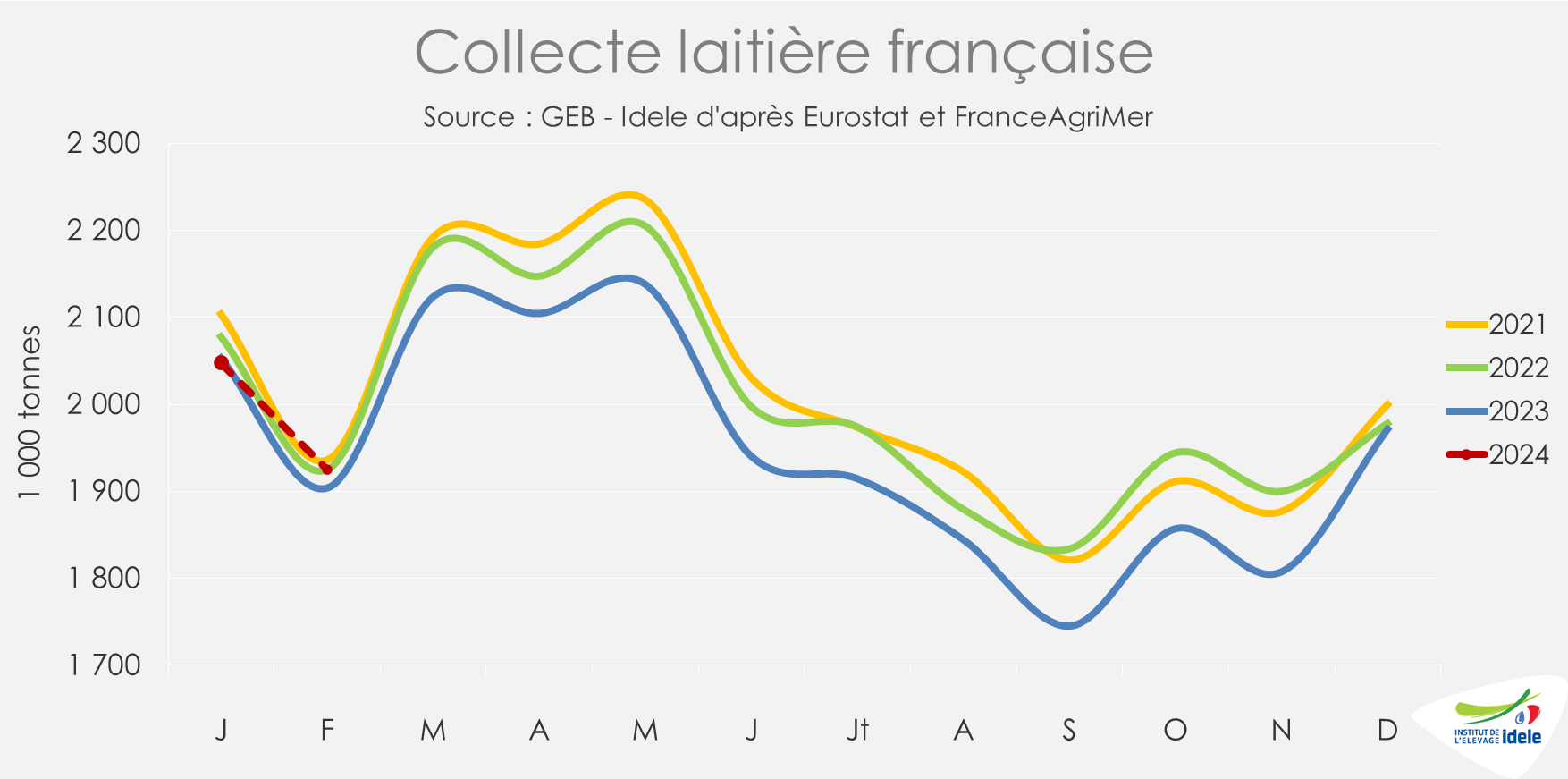

Regain de dynamisme de la collecte

Le début d’année a commencé favorablement pour la collecte française. Le mois de janvier a affiché une collecte stable (-0,3% /2023) malgré un début de mois perturbé par des chutes de neige, du gel et du verglas dans certaines régions. Les taux poursuivent leur amélioration permettant une progression de collecte de +0,9% /2023 en MSU. Une fois bien acidifié, le maïs récolté en 2023 a permis de bonnes performances de production depuis la fin d’année 2023 et l’effet bonifiant devrait perdurer jusqu’à la prochaine récolte.

Dans les régions, la reprise de collecte en janvier a été marquée en Pays de la Loire (+1,1% /2023) après une année 2023 en fort recul, très impactée par des fourrages de 2022 peu lactogènes. La Bretagne a aussi connu une amélioration de sa collecte de +0,5% /2023. Le Grand Est reste la région la plus dynamique sur ce début d’année avec une progression de collecte de +2,8% /2023. La Normandie a connu un léger recul (-0,6% /2023), affectée par des épisodes de neige qui ont perturbé la collecte. La collecte en Hauts de France a été stable en janvier, malgré les difficultés qu’ont connu les éleveurs du Pas de Calais à l’automne avec les inondations (nombreux bâtiments inondés, moral des éleveurs affecté, déménagements de troupeaux, décès d’animaux…).

D’après les enquêtes hebdomadaires de FranceAgriMer, la collecte en février 2024 augmenterait de +0,5% /février 2023. Rappelons que l’année dernière, la mise à l’herbe des vaches s’était déroulée dès février dans de bonnes conditions. Cette année, la situation est toute autre. Les sorties au pâturage pour le déprimage sont particulièrement difficiles en raison des pâturages détrempés, des sols endommagés et des vaches qu’on doit remettre en bâtiment (au risque de saccager les prairies). La mise à l’herbe est donc très tardive et se fait dans des conditions dégradées. De plus, il est à craindre que le déprimage ne puisse plus être effectué car l’herbe est trop avancée en stade, ce qui pourrait avoir des conséquences sur la qualité des fourrages récoltés.

Mais la collecte de lait bio poursuit son recul

Après une année 2023 de collecte de lait bio en repli, le début d’année a commencé sur une baisse de -5,7% / janvier 2023. En MSU, le recul est moins sévère (-4%). On retrouve le niveau de collecte de janvier 2021. Les reculs sont très appuyés dans le Sud-Ouest et dans l’Est mais se sont atténués en Bretagne (-2%) et en Pays de la Loire (-2,7%). La collecte a même continué à progresser en Normandie (+2,5%).

Les arrêts d’ateliers laitiers bio ont été nombreux en fin d’année 2023. Le nombre de livreurs comptabilisé en janvier 2024 est désormais passé sous la barre des 4 000, en recul de -8,7% / juin 2022, qui a constitué le pic du nombre de livreurs bio. Nous sommes ainsi revenus au nombre de livreurs de fin 2020.

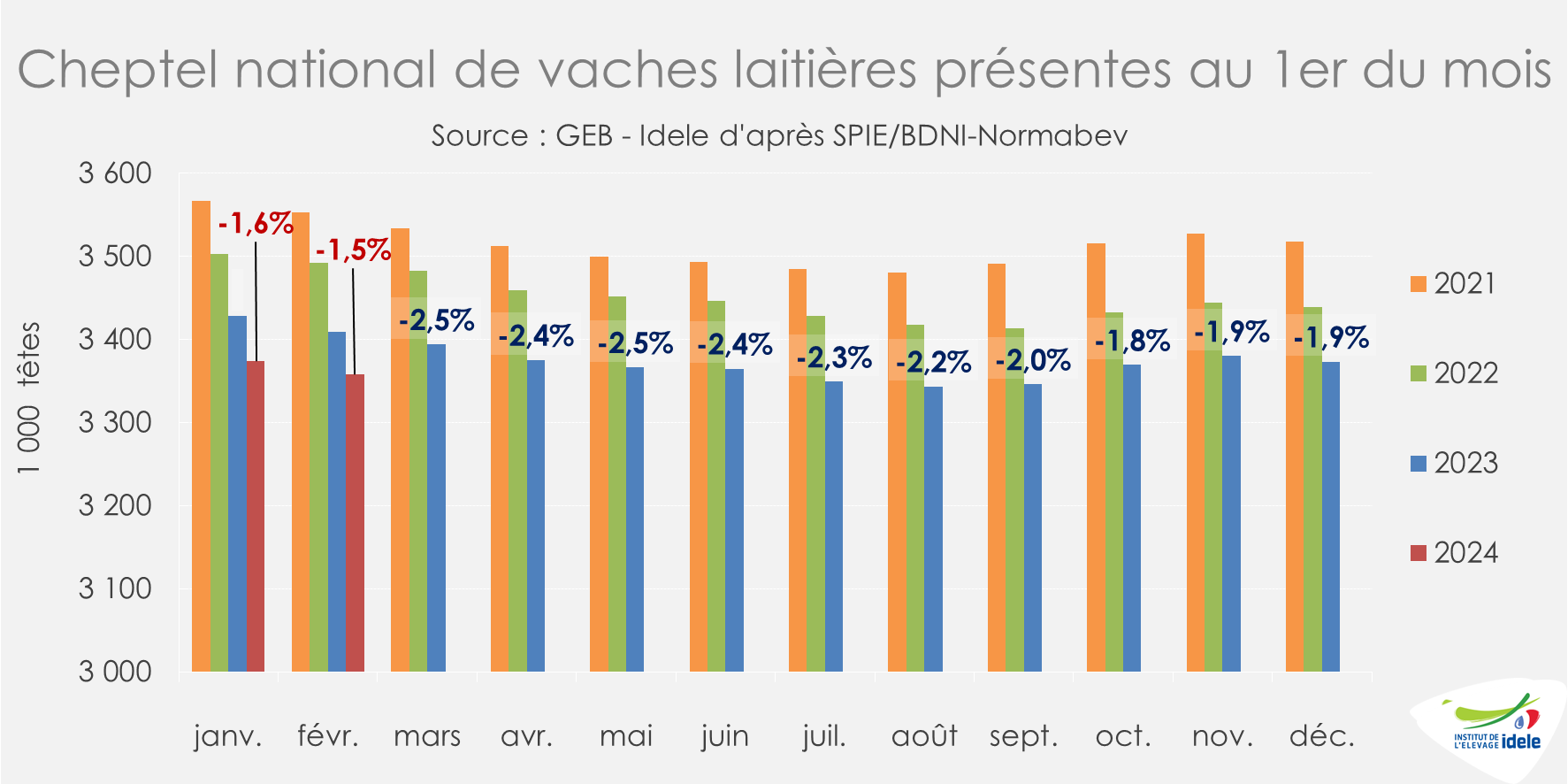

La baisse du cheptel continue de ralentir

Le cheptel de vaches laitières a reculé de -1,5% en février 2024 /2023. Le ralentissement de la baisse du cheptel se poursuit. Les sorties de vaches sont en recul tous les mois. Au mois de janvier, les sorties ont baissé de -2% /janvier 2023. Et on observe une progression des entrées de génisses (+2%).

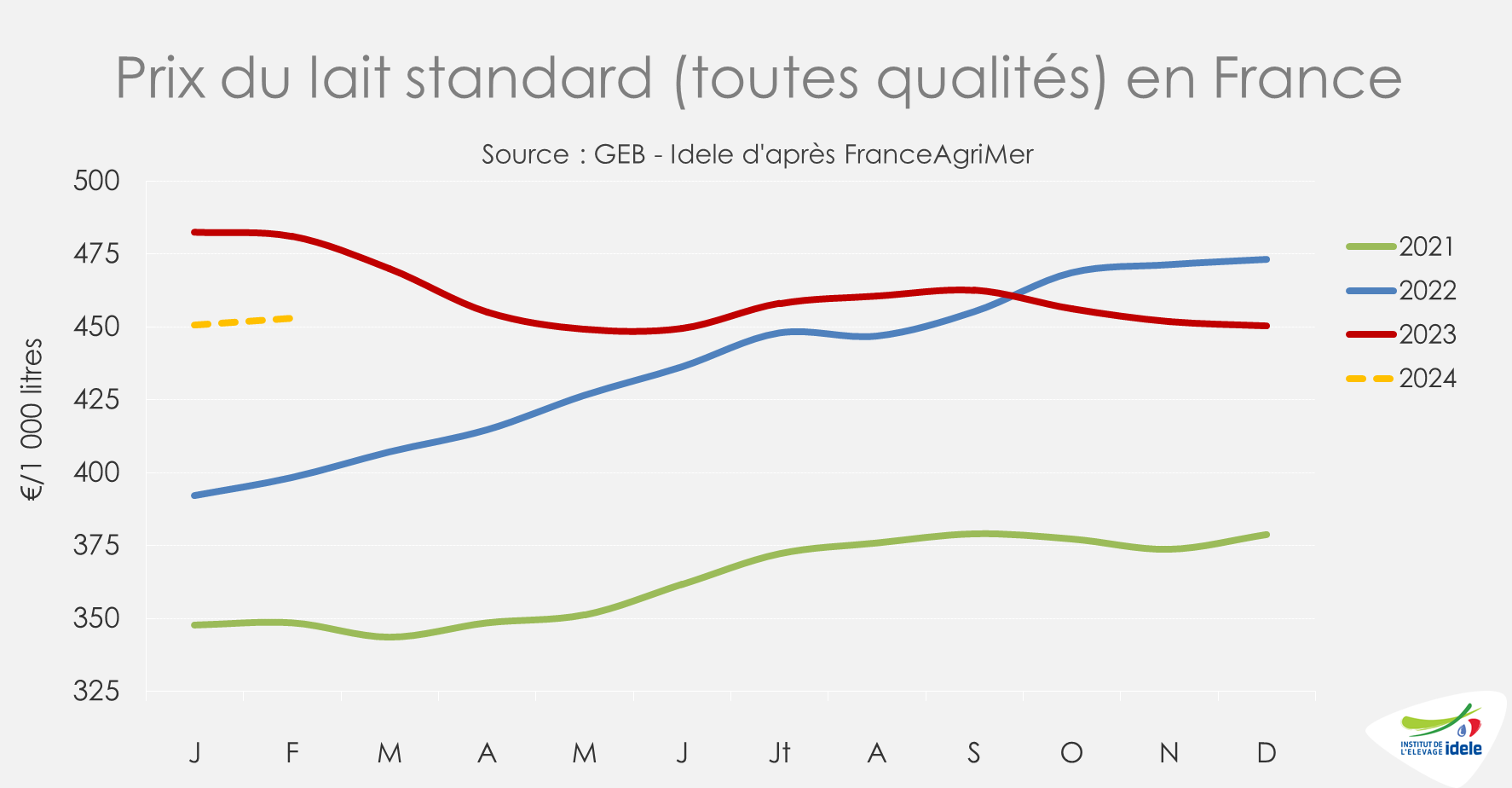

Une bonne tenue du prix du lait

En janvier 2024, le prix du lait standard (toutes qualités) en France a atteint 451 €/1 000 l dans la continuité du dernier trimestre 2023. En revanche, ce prix est en dessous de -32€ comparé à janvier 2023 (-6,6%). Dans les prochains mois, le prix devrait se tenir à ces mêmes niveaux.

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont été en léger recul en janvier 2024 comparé à décembre (-0,3%) et en recul de -5,6% / janvier 2023. Le recul des charges alimentaires, des engrais et du poste énergie s’est poursuivi.

À noter que les autres charges, non piégées dans l’Ipampa (fermage, travaux par tiers, les salaires) ont quant à elles tendance à progresser.

La marge MILC, estimée à 149 €/1 000 l en janvier, a progressé de +2,5 € d’un mois sur l’autre sous l’effet d’une amélioration du produit de la vente des animaux (hausse des cotations) et d’un léger recul des charges. Le produit lait s’est stabilisé. La MILC a reculé de -19 €/1 000 l sur un an. Le produit lait a baissé de -33 €, ainsi que les co-produits viande (-9 €), mais les charges se sont aussi réduites (-23 €).

Ce début d’année s’annonce plus prometteur pour la collecte laitière, porté par une bonne tenue des prix du lait, des fourrages récoltés en 2023 lactogènes et un coût plus abordable des aliments concentrés. Même si, un petit bémol subsiste, avec une mise à l’herbe des vaches retardée par le temps très pluvieux de début d’année. Par ailleurs, la consommation de produits laitiers maintient une bonne dynamique sur ce début d’année avec une hausse des ventes en magasins pour toutes les familles de produits laitiers. Il est à noter une hausse particulièrement forte des ventes de lait entier (+9,6% /P2-2023).