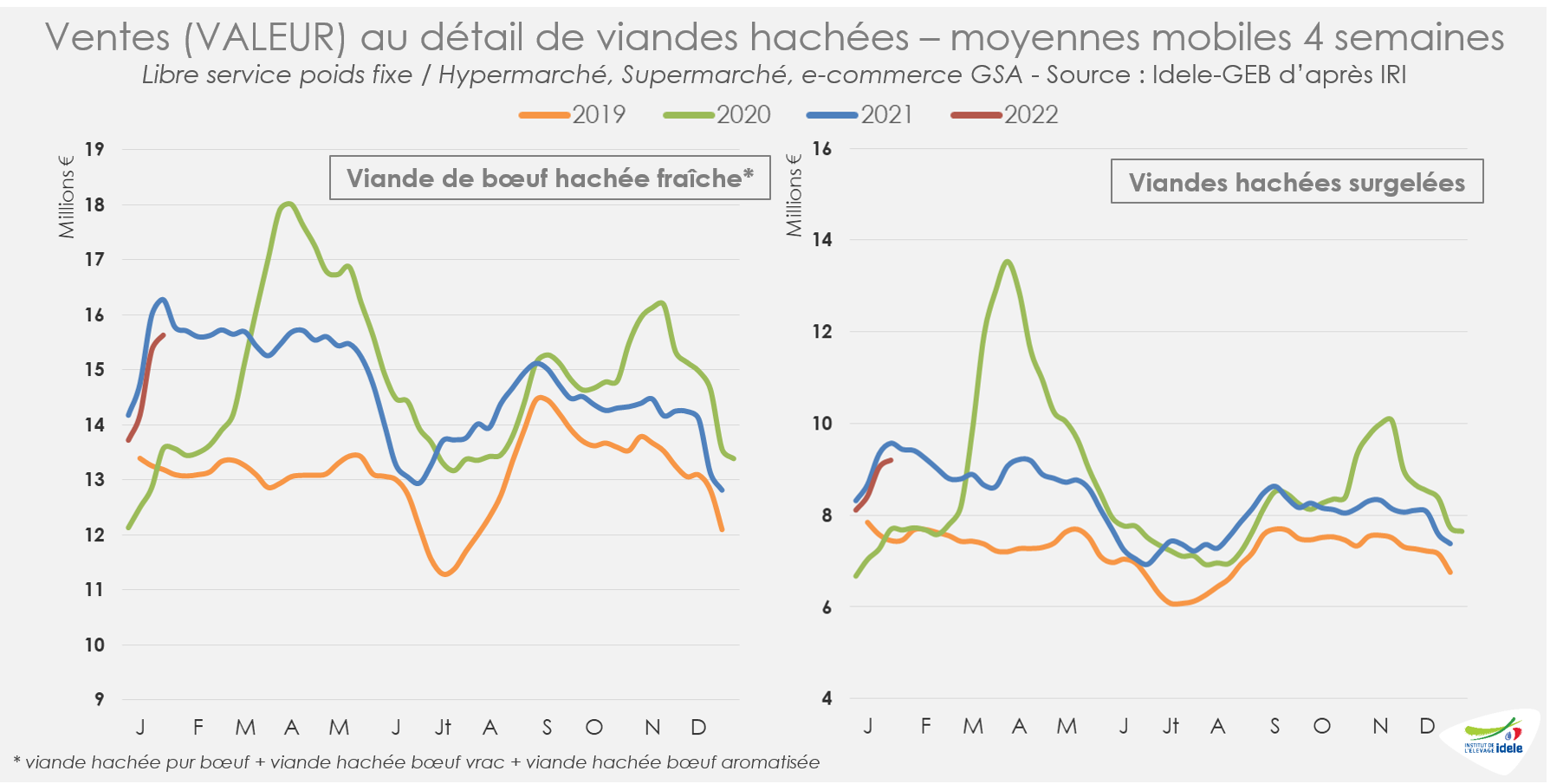

Fin 2021, l’inflation a pesé sur le pouvoir d’achat des ménages. Les achats de viande hachée ont entamé le début d’année à des niveaux plus élevés que l’ensemble des produits de grande consommation et du frais libre-service (PGC-FLS). En décembre 2021, le commerce extérieur a de nouveau été dynamique.

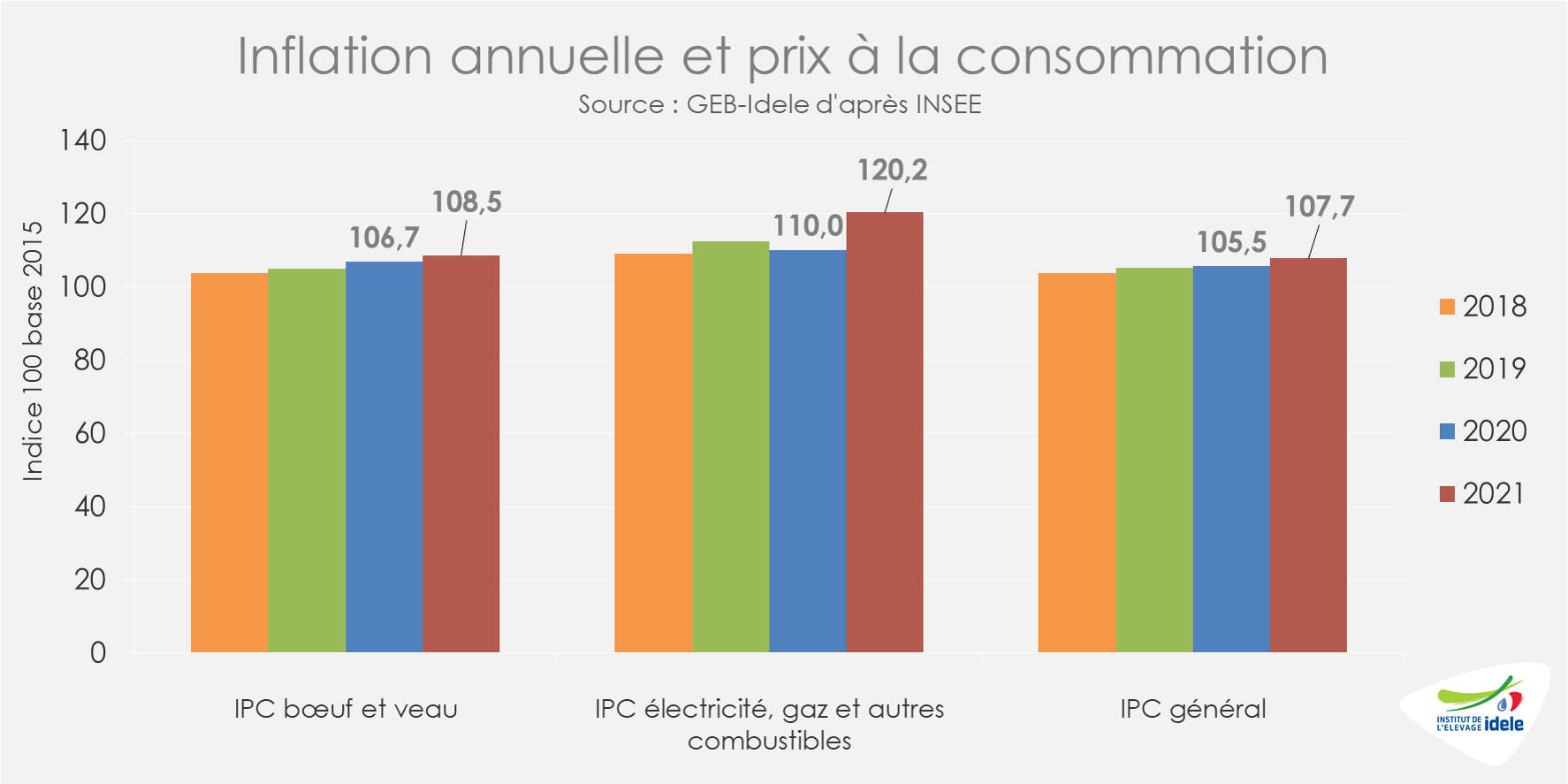

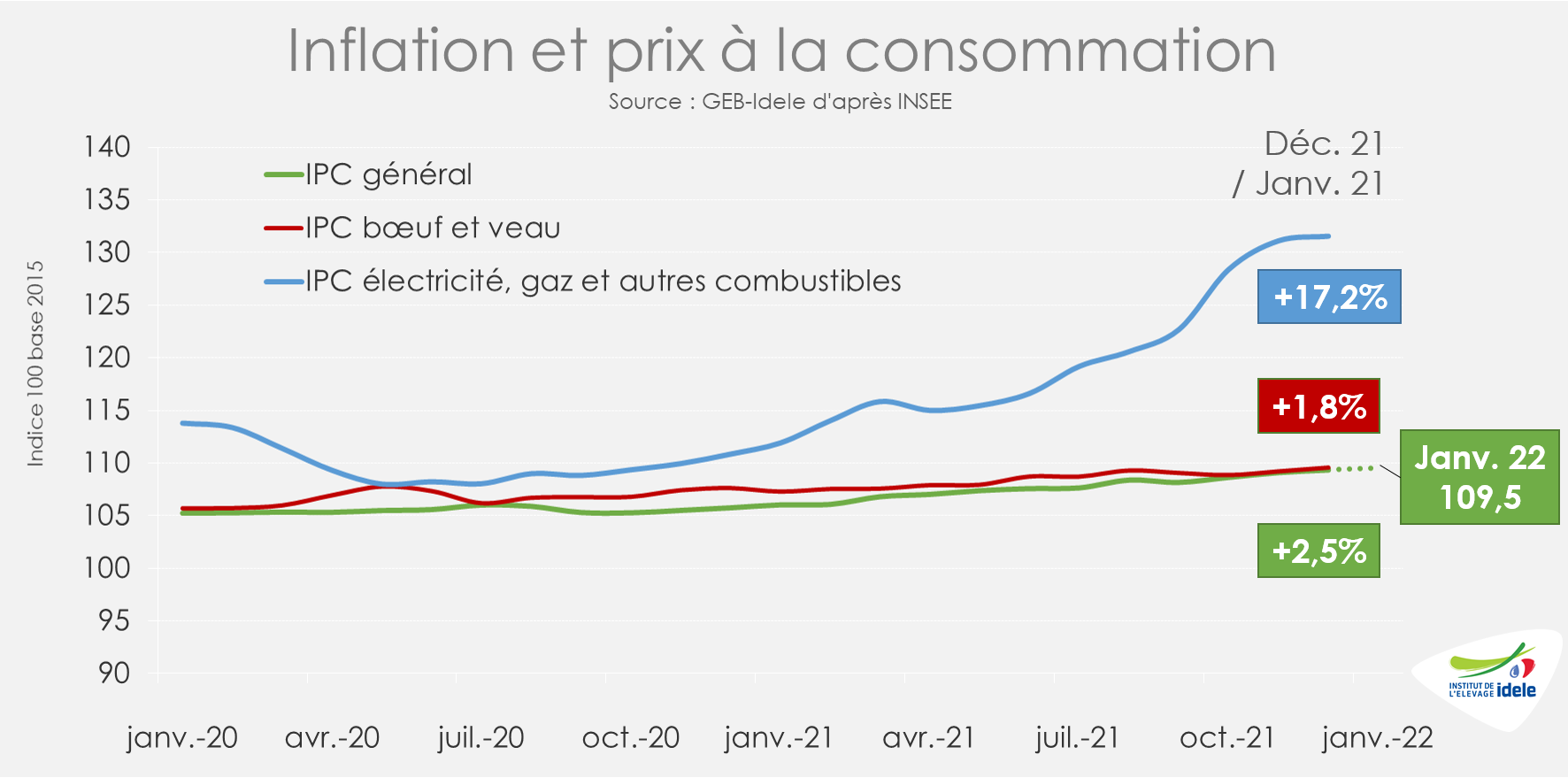

Inflation énergétique, pas alimentaire à ce stade !

Poussée par l’envolée du prix de l’énergie (gaz, carburants et électricité) notamment au 2nd semestre, l’inflation générale a été marquée en 2021. D’après l’INSEE, les prix à la consommation se sont appréciés de +2,1% /2020 en moyenne annuelle 2021, affectés notamment par la hausse du prix de l’énergie (+9,3%). L’indice des prix à la consommation (IPC) de la viande bovine et le veau a connu une hausse très modérée (+1,6%).

L’envolée des prix de l’énergie a pesé sur le pouvoir d’achat des ménages en fin d’année 2021, notamment pour le budget de « dépenses contraintes ». D’après le panel Kantar, les ménages les plus modestes ont limité les achats non contraints, dont les viandes rouges piécées.

L’inflation générale pourrait avoir atteint un plateau fin 2021. L’INSEE anticipe une stabilité de l’indice général des prix à la consommation en janvier 2022.

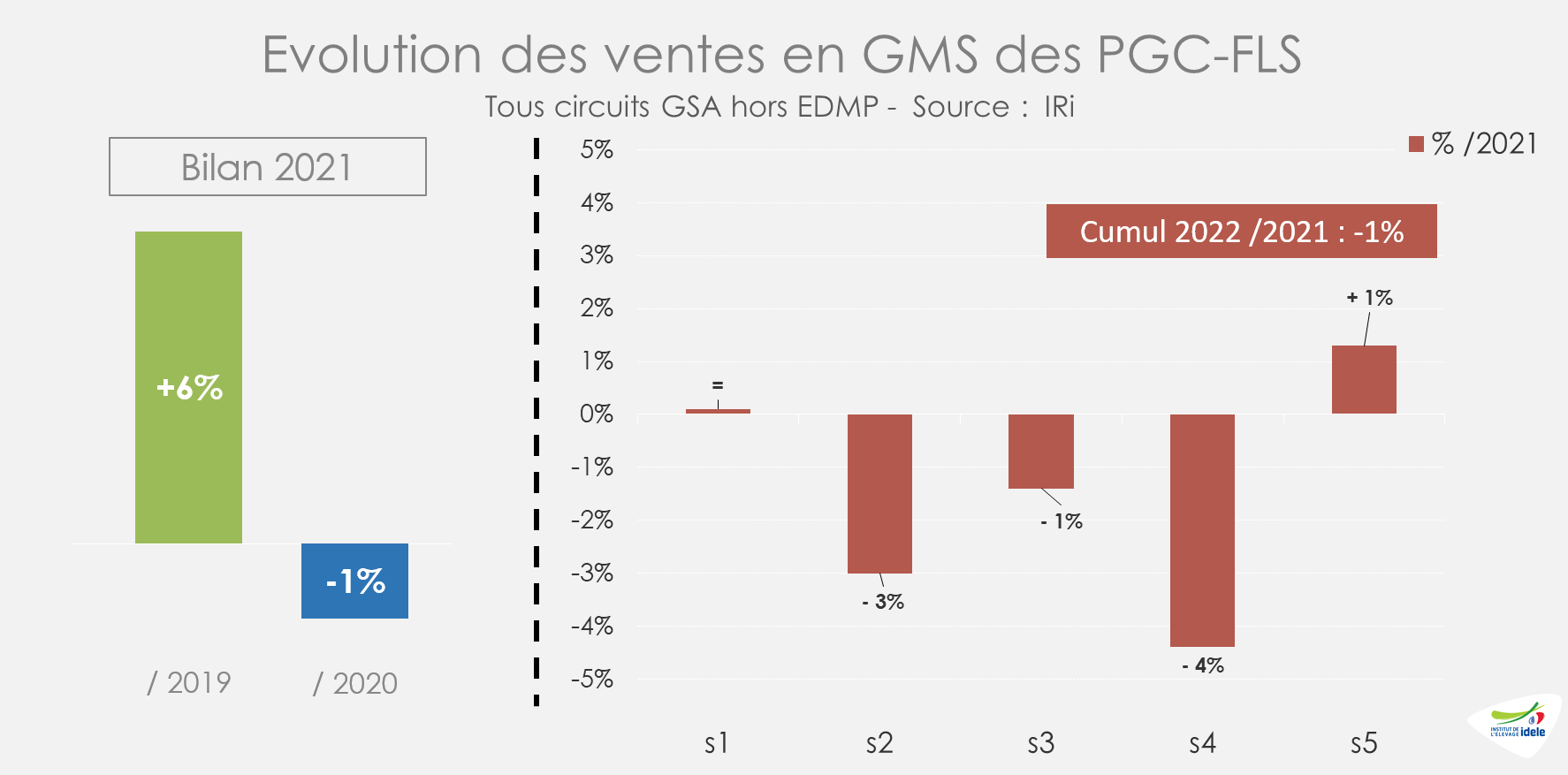

Les ventes au détail reculent début 2022, mais pas celles de viande bovine hachée

Sur l’ensemble de 2021 encore affectée par la pandémie, les ventes au détail en volume de produits de grande consommation et frais libre-service (PGC-FLS) en grandes surfaces se sont contractées de -2,1% en 2021. Toute la croissance acquise en 2020 (+6,4% /2019) n’a pas été perdue, notamment avec un 1er semestre 2021 où la fermeture de la RHD et un niveau de télétravail supérieur à 2019 ont pesé. En valeur, les ventes en valeur sont restées proches de celles de 2020 et également bien supérieures à celles de l’avant pandémie (-1% /2020 et +6% /2019).

Depuis le début de 2022, les ventes en valeur de PGC-FLS sont restées dynamiques bien qu’en retrait par rapport à l’année dernière. Rappelons que le début de 2021 était encore affecté par des restrictions : les Français étaient contraints par un couvre-feu à 18 heures (à partir du 16 janvier) et interdits de restauration à table. Les ventes du début d’année sont cependant restées élevées par rapport à 2020 (+7% /2020 en s5).

En 2021, les ventes de viandes hachées avaient flirté avec le niveau élevé de 2020. En cumul sur l’année, les ventes de haché frais (-1% /2020 et +12% /2019) comme de haché surgelé (-5% /2020 et +15% /2019) ont atteint des valeurs nettement supérieures à celles d’avant pandémie. La tendance est restée la même sur le début de 2022. Sur les 4 premières semaines, les ventes de haché frais (-4% /2021 et +15% /2020) et de haché surgelé (-4% /2021 et +19% /2020) sont restées dynamiques.

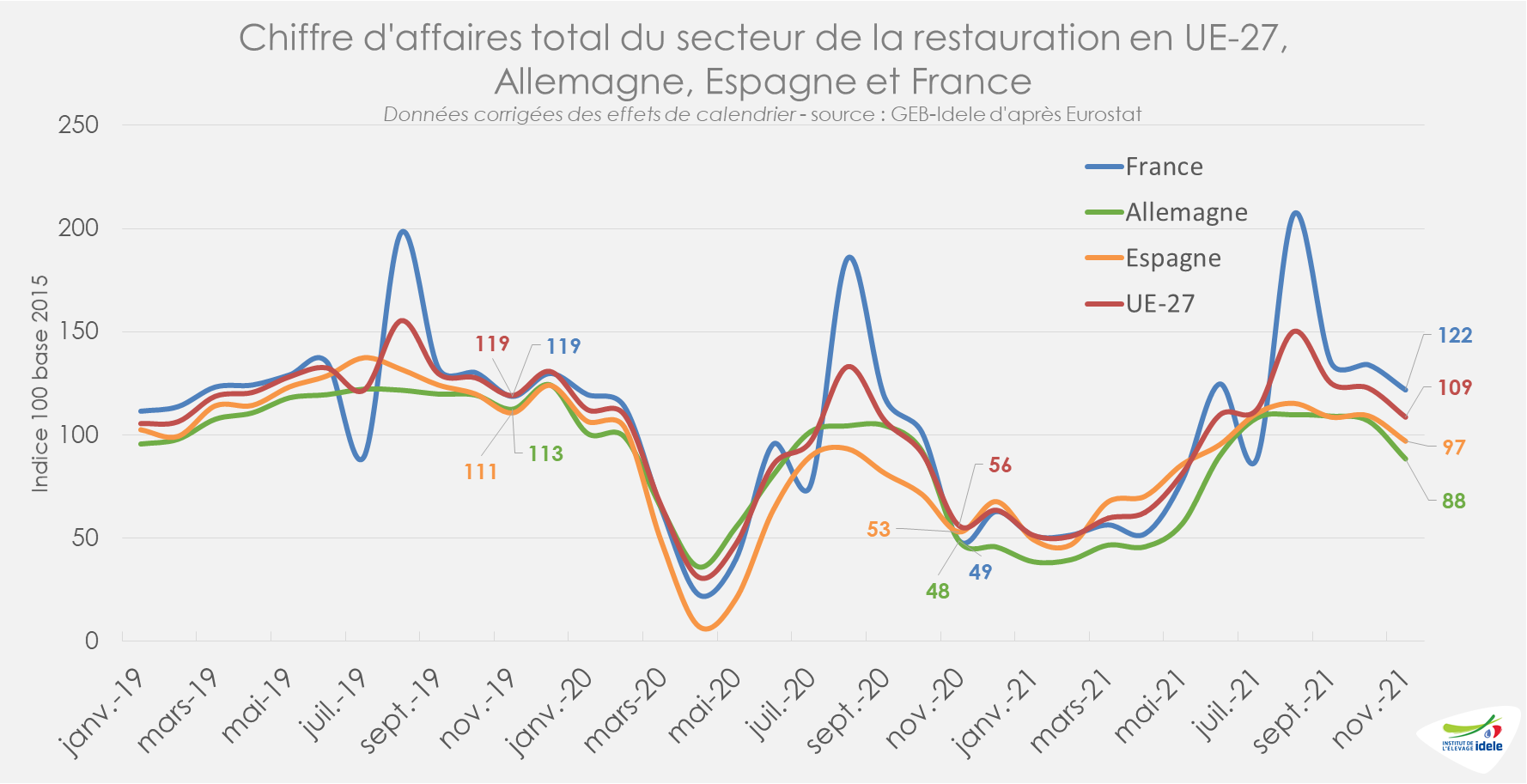

La RHD française est restée dynamique fin 2021, comme partout en UE.

En novembre 2021, le chiffre d’affaires de la RHD en France restait supérieur à l’avant-pandémie pour le 4ème mois consécutif (+3% /2019) et bien supérieur à 2020, marqué par la 2ème vague de Covid (+150% /2020). Ce n’était pas le cas partout en UE où certains États membres étaient affectés par la résurgence de la pandémie, notamment en Allemagne (+83% /2020 et -21% /2019).

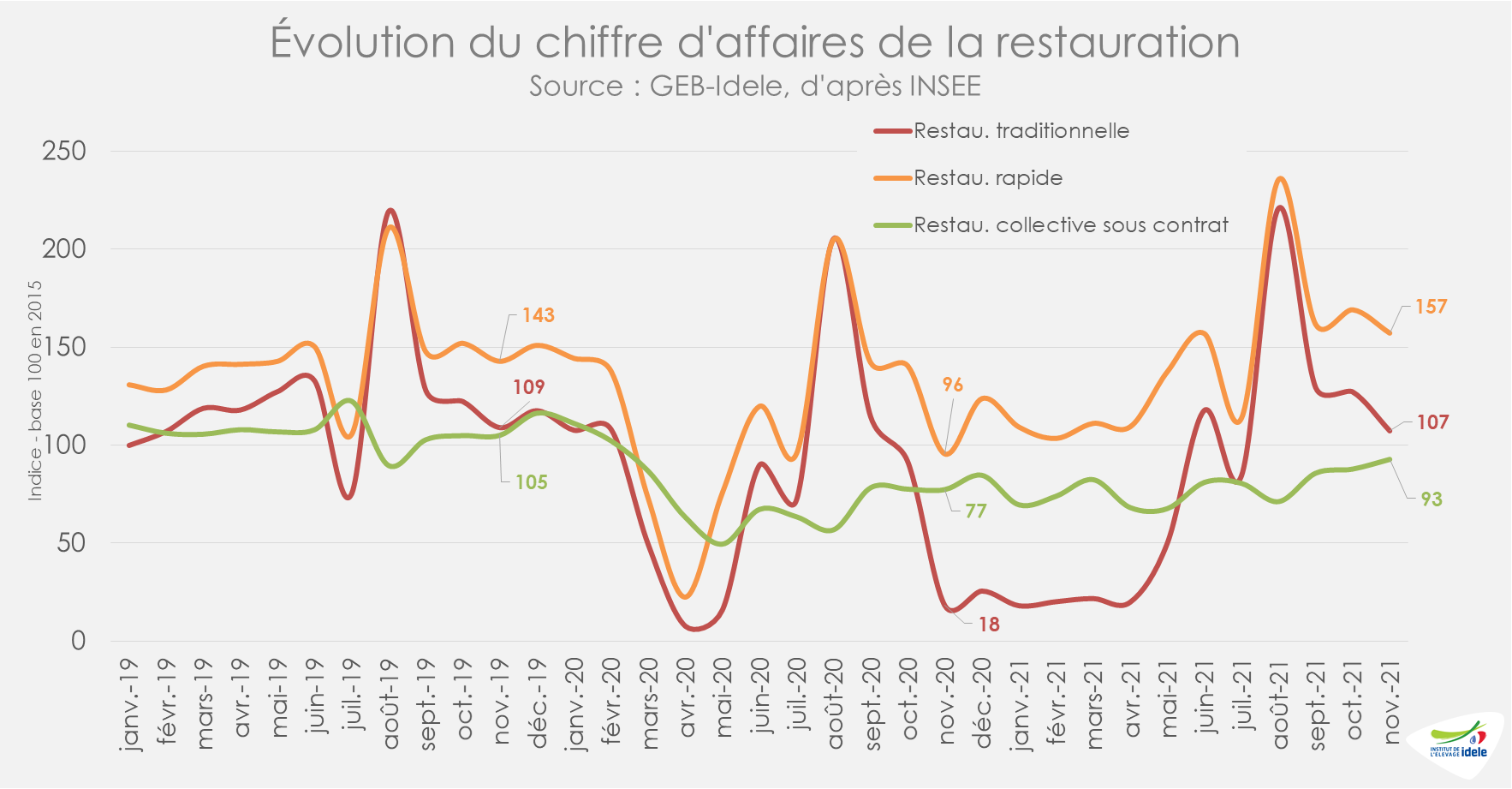

En France, c’était toujours la restauration rapide française qui portait la croissance (+65% /2020 et +10% /2019). Les ventes de la restauration traditionnelle étaient plus mesurées (x6 /2020, mais -2% /2019). Et la restauration collective restait affectée par le télétravail et les nouvelles habitudes de déjeuner (+20% /2020, mais -12% /2019).

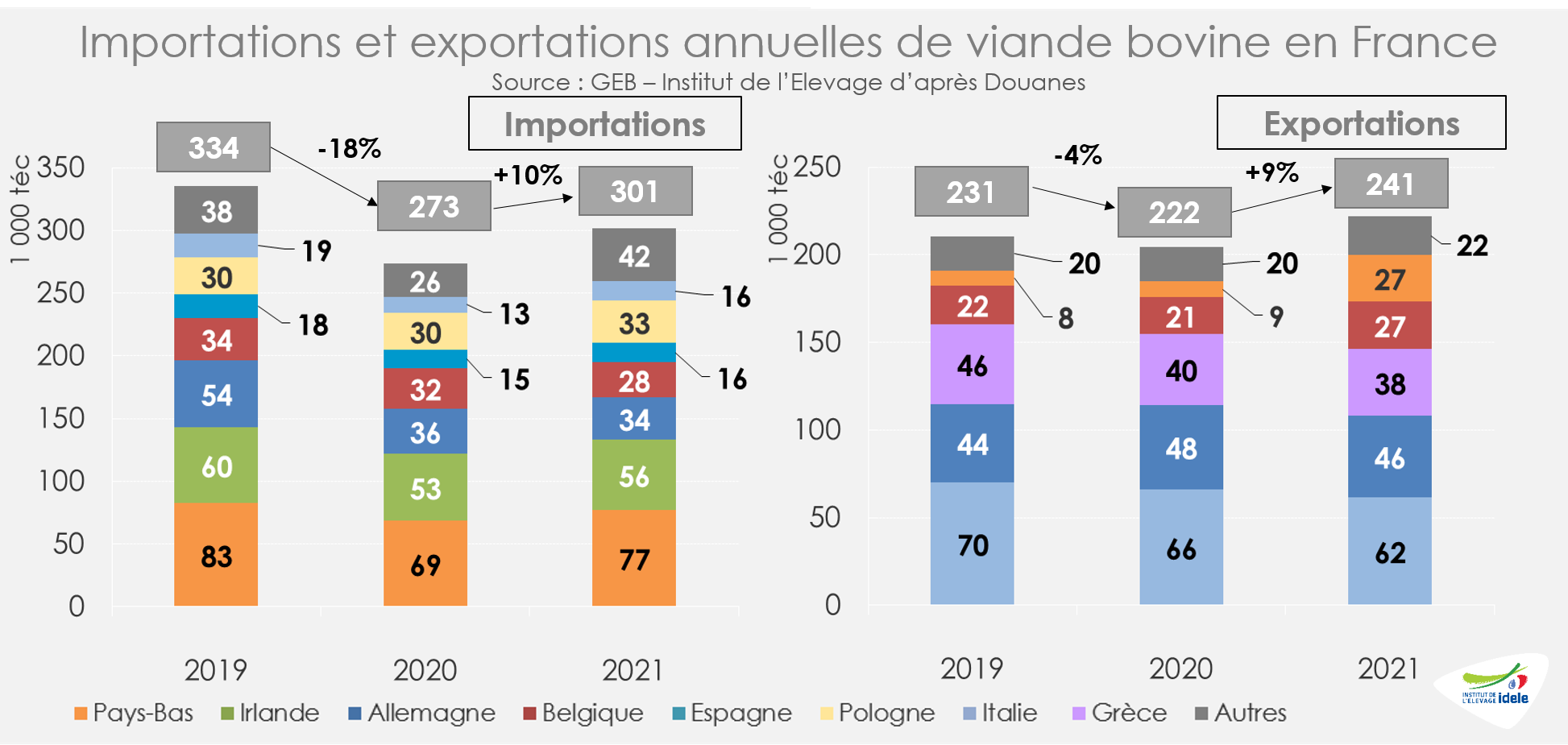

Poursuite de la hausse des exportations en 2021 et redressement partiel des importations

En décembre 2021, le commerce extérieur de viande bovine a de nouveau été dynamique dans un contexte de manque de disponibilités un peu partout en Europe. Les importations ont poursuivi leur redressement à 26 000 téc en décembre (+17% /2020, mais -2% /2019). Les exportations françaises ont à nouveau progressé pour répondre à la forte demande : 23 000 téc ont été expédiées (+3% /2020 et +9% /2019). Les envois sont restés dynamiques en particulier vers les Pays-Bas (3 300 téc : x3,5 /2020) et vers la Belgique (2 400 téc : +13% /2020).

D’après les Douanes, en cumul sur l’ensemble de l’année 2021, les importations sont restées intermédiaires entre 2019 et 2020 (301 000 téc soit +10% /2020 mais -10% /2019). A contrario, les exportations françaises ont été bien supérieures au niveau pré-pandémie à 241 000 téc (+9% /2020 et +5% /2019).

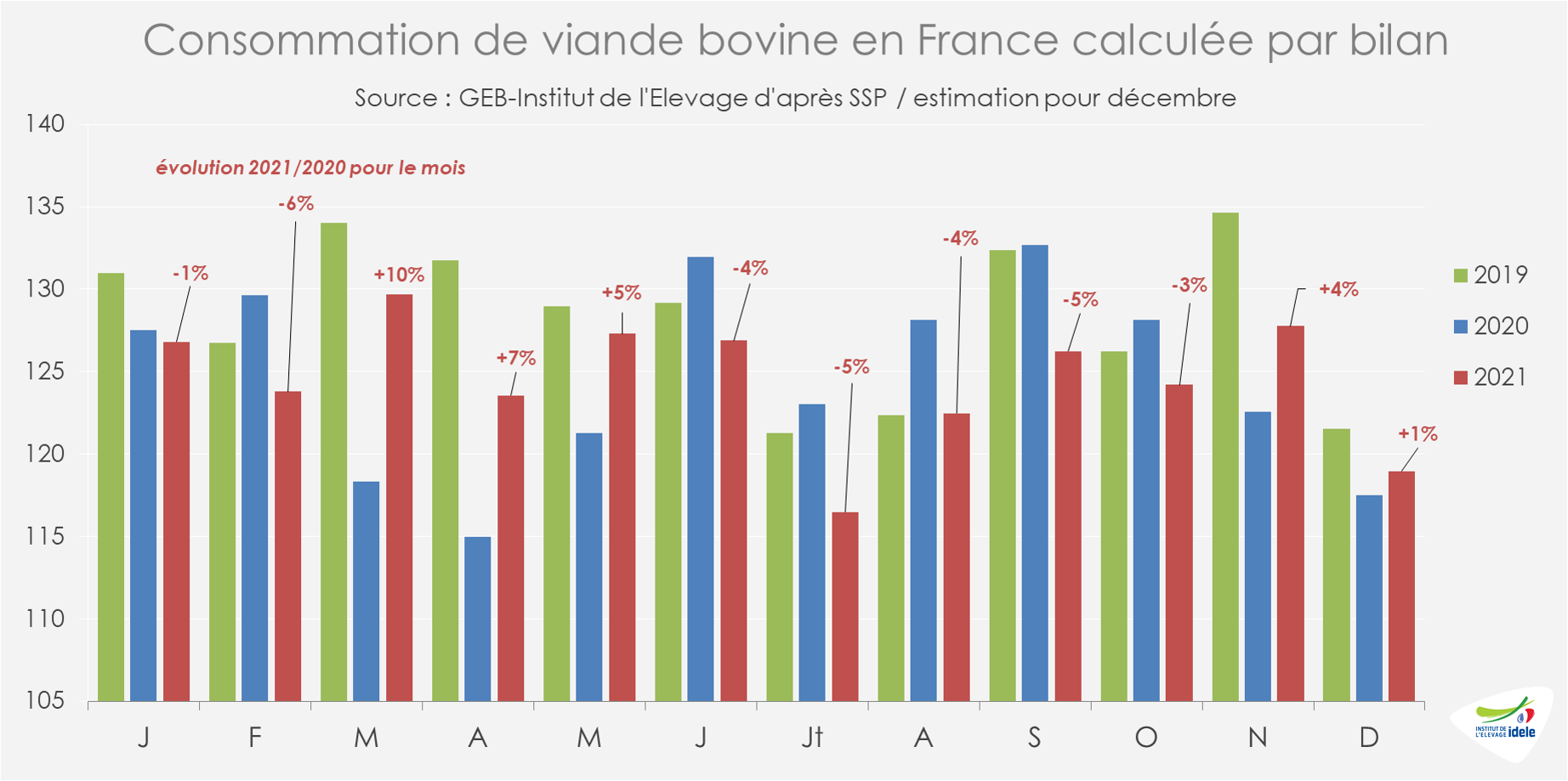

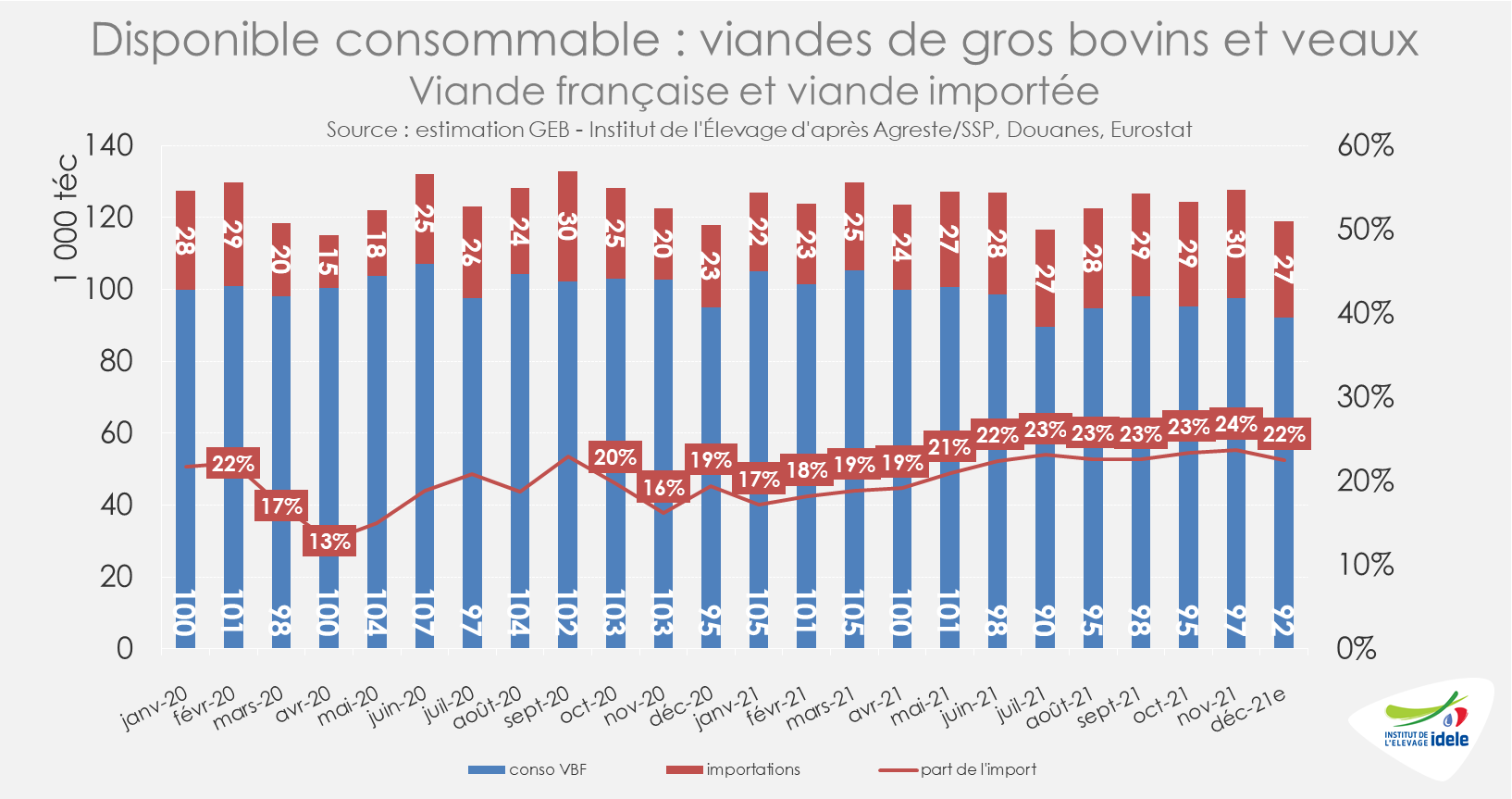

En décembre 2021, la consommation calculée par bilan se situait à un niveau intermédiaire entre les deux dernières années à 119 000 téc (+1% /2020, mais -5% /2019), avec un jour ouvré en plus qu’en décembre 2020. En cumul sur l’année, la consommation a été stable à 1 500 000 téc (= /2020, mais -3% /2019).

En décembre 2021, la proportion d’import dans les disponibilités totales a reculé à 22%. Sur l’ensemble de 2021, la proportion d’import a atteint 21%, niveau intermédiaire entre les deux années précédentes (19% en 2019 et 22% en 2020).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !