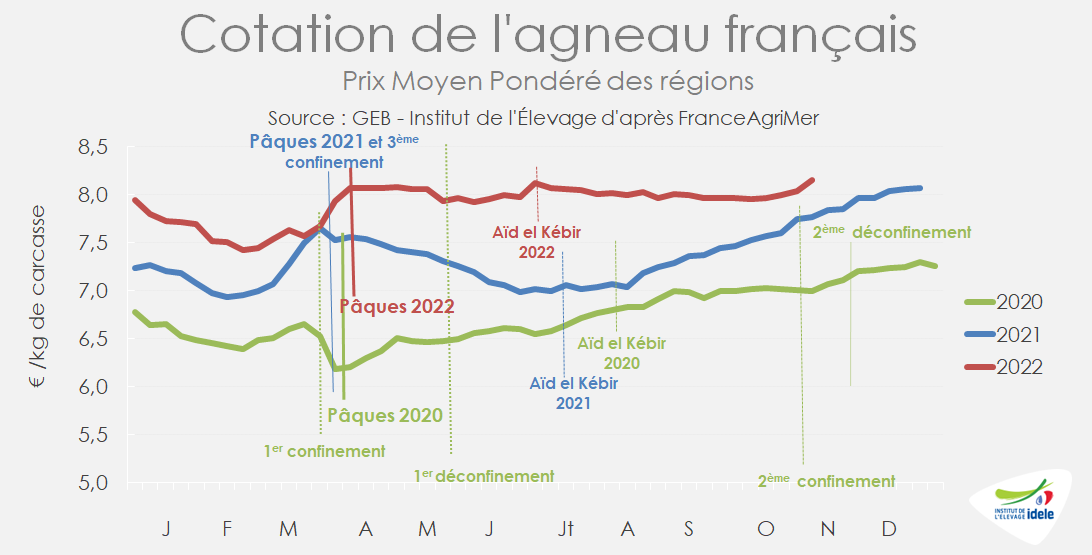

Le cours de l’agneau français repart à la hausse à quelques semaines des fêtes de fin d’année, malgré un commerce très calme du fait de l’inflation. Le faible niveau d’offre évite ainsi tout risque d’encombrement du marché.

La cotation atteint un nouveau record

Après avoir stagné autour de 8 €/kg depuis Pâques, la cotation de l’agneau lourd entrée abattoir a débuté sa traditionnelle hausse saisonnière fin octobre. En semaine 45 (terminée le 13 novembre), elle a atteint 8,15 €/kg, s’appréciant de +11 centimes d’une semaine sur l’autre, et de +40 centimes d’une année sur l’autre.

La demande n’est pas au rendez-vous et l’offre encore moins : le marché allégé tire la cotation vers le haut quelques semaines avant les fêtes de fin d’année.

Toujours à des niveaux déjà exceptionnellement élevés, l’IPAMPA ovin viande recule légèrement depuis juillet, du fait d’un effritement des cours du pétrole. En septembre, l’indice énergie et lubrifiants était en hausse de +35% /2021, celui des engrais et amendements (+79%), et celui des aliments achetés (+29%).

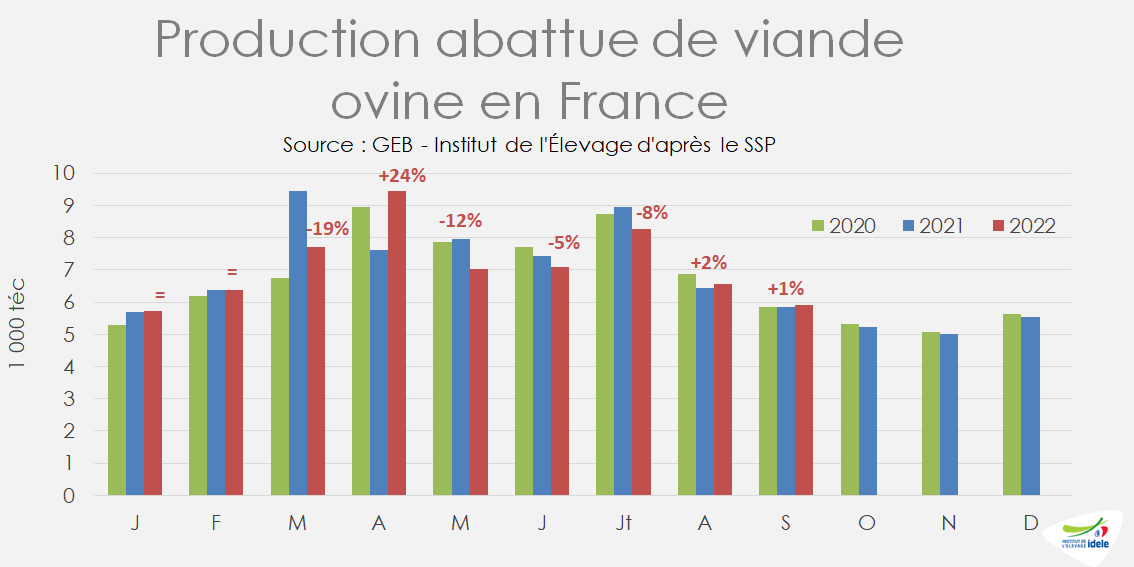

La hausse des réformes se confirme en septembre

Selon Agreste, la production abattue de viande ovine était stable d’une année sur l’autre en septembre, à 5 900 téc. Le nombre d’agneaux abattus s’est à peine maintenu d’une année sur l’autre, baissant de -0,3% /2021, et de -5,6% par rapport à la moyenne des cinq dernières années. Les abattages étaient stables en volume, grâce à une légère progression des poids moyens de carcasse.

Les réformes étaient quant à elles de nouveau en nette hausse d’une année sur l’autre en septembre (+11% /2021 et +7% /moyenne quinquennale), appuyant l’hypothèse d’une décapitalisation pour faire face à la baisse des disponibilités fourragères et à la cherté des aliments, alors que les ovins sont désormais – pour la plupart d’entre eux – rentrés en bergerie…

De janvier à septembre, la production de viande ovine s’est repliée de -2,5% /2021, à 64 000 téc, avec des effectifs d’agneaux abattus en recul de -4% et de réformes en hausse de +4%. Les importations d’ovins vifs ont baissé de -12% d’une année sur l’autre sur 8 mois, participant au recul de la production abattue.

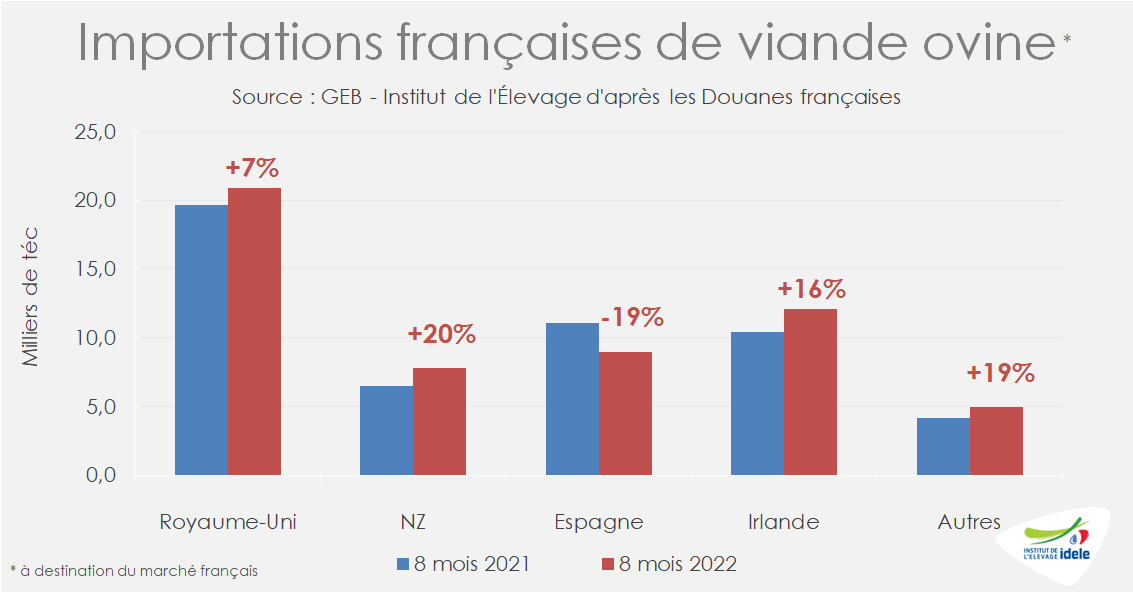

Les importations de viande ovine progressent d’une année sur l’autre

En août, les importations françaises de viande ovine ont continué de croître d’une année sur l’autre, de +11% /2021, à 6 800 téc, en provenance de tous les pays fournisseurs, y compris d’Espagne, pourtant en net repli sur le marché à l’export de la viande ovine depuis le début d’année.

De janvier à août 2022, les volumes importés cumulent à 55 000 téc, en hausse de +6% /2021, mais restent modestes, en recul de -4% /2021, comparé à la moyenne quinquennale. Les achats en provenance d’Espagne ont reculé (-19% /2021 sur 8 mois), tandis que ceux en provenance du Royaume-Uni ont progressé (+7%), tout comme d’Irlande (+16%), et de Nouvelle-Zélande (+20%).

Le disponible s’améliore, mais reste en repli sur le long terme

Les abattages français sont en repli – bien qu’ils se redressent légèrement au début du 2nd semestre – tandis que les importations, malgré une reprise d’une année sur l’autre, restent inférieures à la moyenne quinquennale, ce qui affecte d’autant le disponible français.

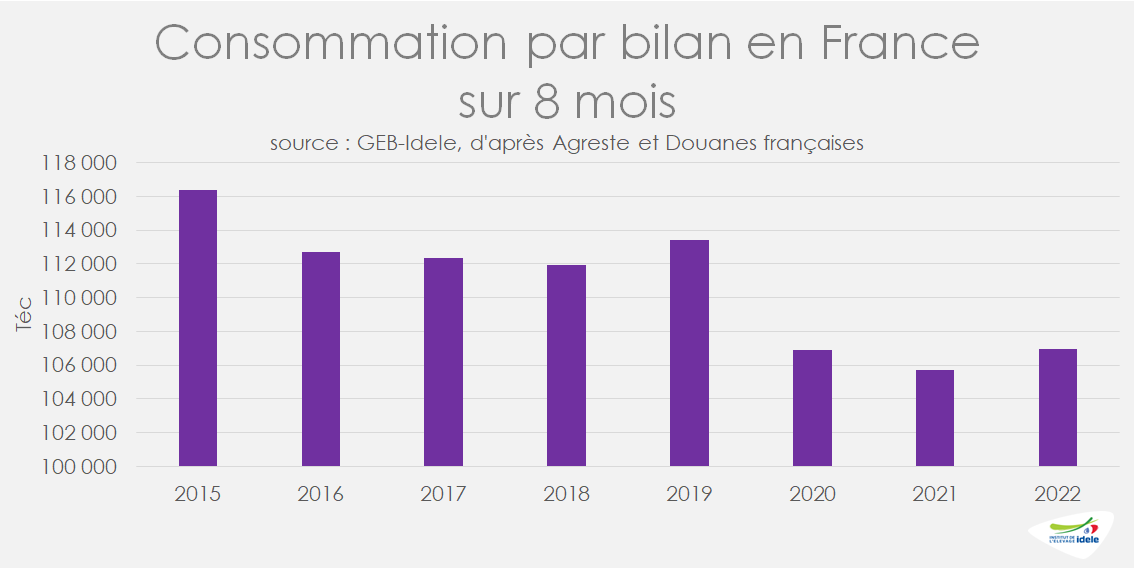

De janvier à août, la consommation calculée par bilan progresse modestement (+1,2% /2021), mais demeure faible, en repli de -3% par rapport à la moyenne des cinq dernières années.