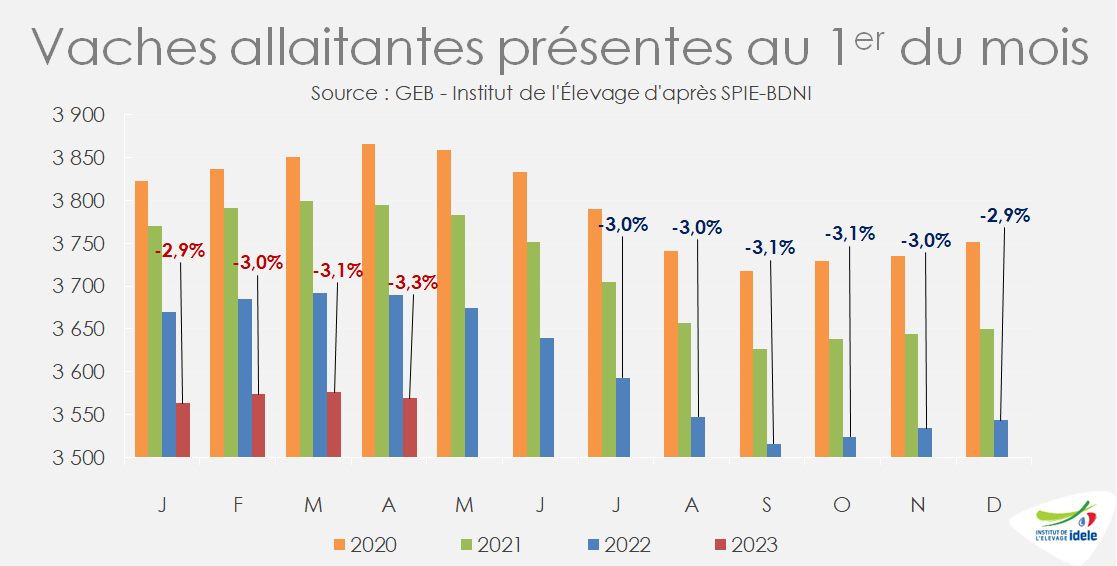

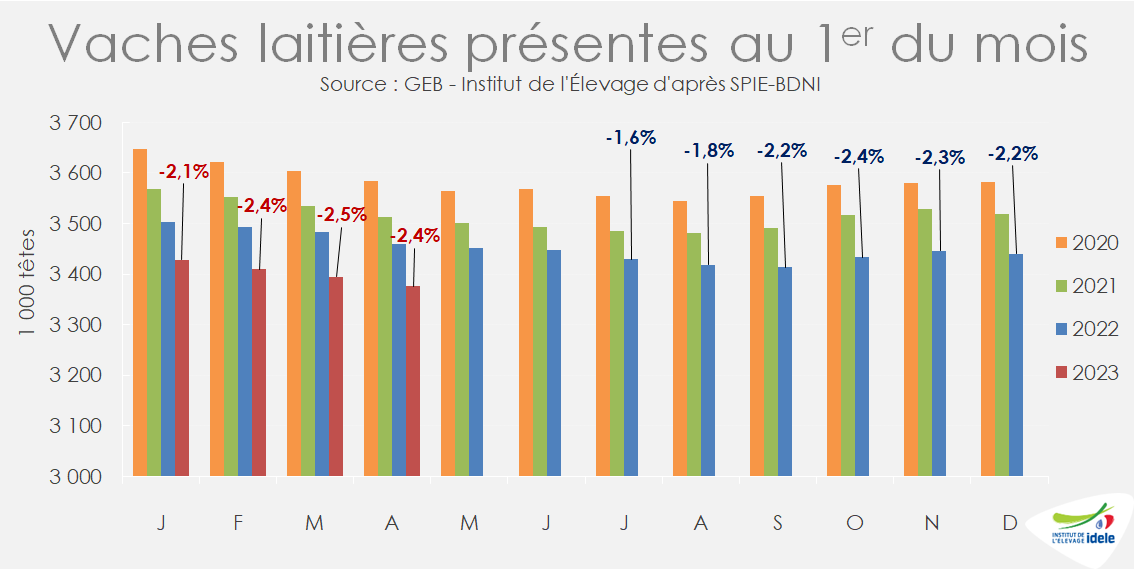

La baisse du cheptel s’accentue en vaches allaitantes et reste très forte en vaches laitières. La baisse des entrées de génisses dans les deux troupeaux est le principal moteur de la décapitalisation. Les abattages reculent toujours. Les prix se tiennent.

La décapitalisation s’accélère dans le cheptel allaitant

Au 1er avril, le recul du nombre de vaches allaitantes présentes en France était encore plus prononcé que les mois précédents (-3,3% sur un an, à 3,569 millions de têtes).

La très forte baisse des entrées de primipares dans les troupeaux est responsable de cette accélération, et non un afflux de vaches de réforme. Les entrées de génisses ont en effet baissé très fortement d’un hiver à l’autre : -6% en janvier, -8% en février et -10% en mars.

Le cheptel laitier perd lui aussi des vaches à un rythme élevé

Le nombre de vaches laitières était toujours en net recul par rapport à l’an dernier au 1er avril, (-2,4% /2022 à 3,376 millions de têtes). Là aussi, le recul des entrées de génisses est prononcé (-6% en janvier, -8% en février et -3% en mars) et constitue le principal moteur de la baisse.

-10% en cinq ans pour le cheptel bovin français

La baisse du cheptel reproducteur sur le long terme conduit naturellement à une baisse du cheptel total. Ainsi le nombre de bovins en France est tombé à 16,952 millions de têtes au 1er avril 2023, accusant une baisse de -10% en cinq ans, soit -1,930 million de têtes ! Sur la même période, la France a perdu 430 000 vaches allaitantes (-11%) et 300 000 vaches laitières (-8%).

Les abattages reculent

Sur les huit dernières semaines connues (12 à 19), les abattages de gros bovins ont enregistré une baisse de -6% /2022 d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait à -4% pour les vaches laitières et -9% pour les vaches de type viande, le faible nombre de génisses de renouvellement incitant les éleveurs à retenir leurs vaches. Les génisses de type viande étaient également moins nombreuses (-5%). Le déclin à 2 chiffres se poursuit pour les JB de type lait (-14%). Il est lié essentiellement à l’arrêt de l’engraissement par les éleveurs laitiers. Les abattages de JB de type viande se maintiennent mieux (-2%) grâce à un pour les JB de type viande.

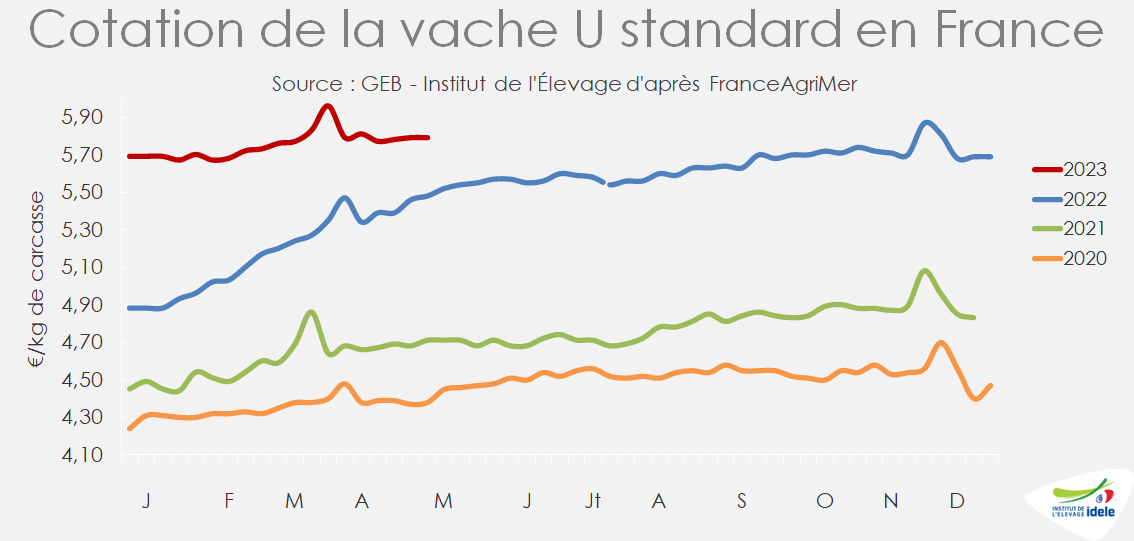

Les cotations des vaches allaitantes restent élevées, mais celles des laitières subissent la pression de l’import

La baisse de l’offre à abattre permet de maintenir les cours des vaches allaitantes.

Après son habituel pic de Pâques, la cotation de la vache U est redescendue, mais reste bien orientée. À 5,79 €/kg de carcasse en semaine 19, elle dépassait toujours largement les niveaux des années précédentes (+6% /2022 et +23% /2021). Après une légère baisse, la cotation de la vache R s’est stabilisée à 5,41 €/kg en semaine 19 (+4% /2022 et +32% /2021).

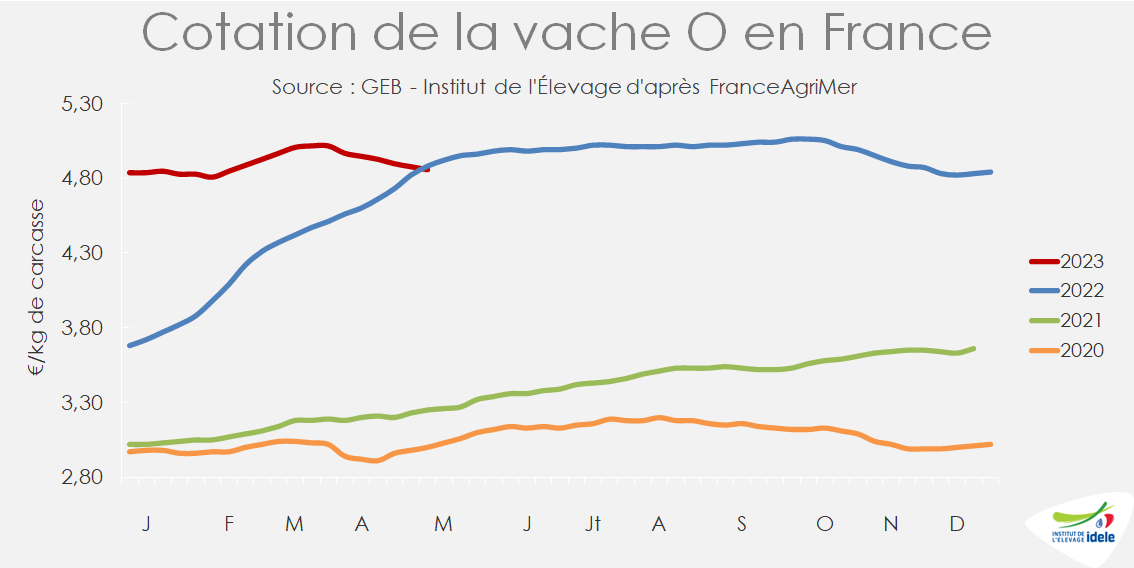

A l’inverse, les prix des vaches les moins bien conformées ont nettement décroché, sans doute sous la pression de l’import, stimulé par l’écart de prix avec les autres origines européennes (lire l’article sur les vaches en UE). La vache O a perdu 9 centimes en 4 semaine pour tomber à 4,86 €/kg, rejoignant son niveau de 2022 et la vache P a perdu 12 centimes à 4,62 €/kg, retombant sous son niveau de 2022 (-4%).

Baisse saisonnière des prix des jeunes bovins

Avec retard, les prix des JB français ont enclenché une baisse saisonnière dans le sillage des prix italiens et allemands. Le marché européen du jeune bovin continue globalement de se tenir. Les prix ont cessé de baisser en Allemagne et l’offre de JB en Italie est extrêmement réduite (lire l’article sur le marché européen du JB).

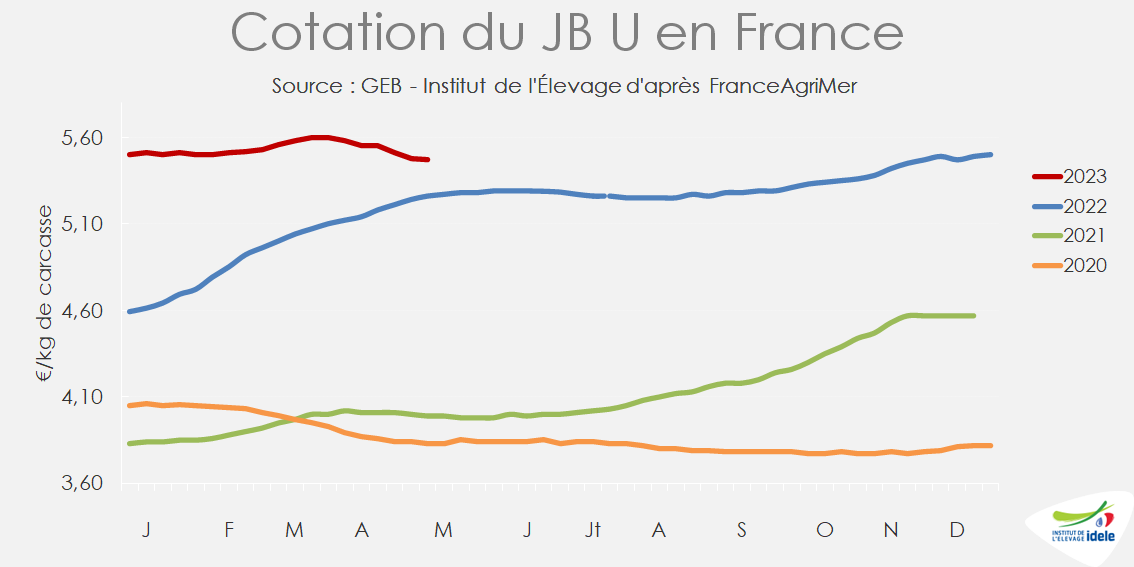

La cotation du JB U a perdu 8 centimes en 4 semaines pour retomber à 5,47 €/kg en semaines 19 (+4% /2022 et +37% /2021). Celle du JB R a perdu 10 centimes à 5,32 €/kg (+4% /2022 et +40% /2021) et celle du JB O 11 centimes, à 5,00 €/kg (+3% /2022 et +49% /2021).

Les charges toujours en hausse sur un an

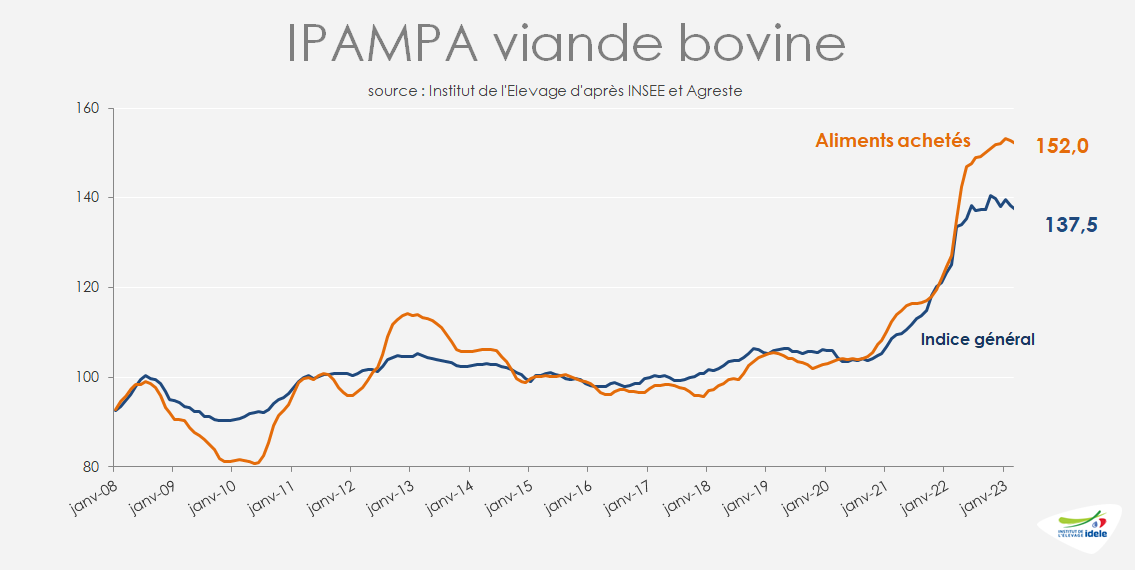

En mars 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 137,5 points. Il restait en hausse de +2,9% par rapport à mars 2022, premier mois affecté par la flambée des intrants suite au déclenchement de la guerre en Ukraine. L’indice des prix des aliments achetés restait même à +12,4% /2022. L’indice des énergies et lubrifiants était en revanche retombé à 168,9 (-19% /2022, mais toujours + 48% /2021) et celui des engrais et amendements à 174,7 (-12% / 2022, mais +79% /2021).

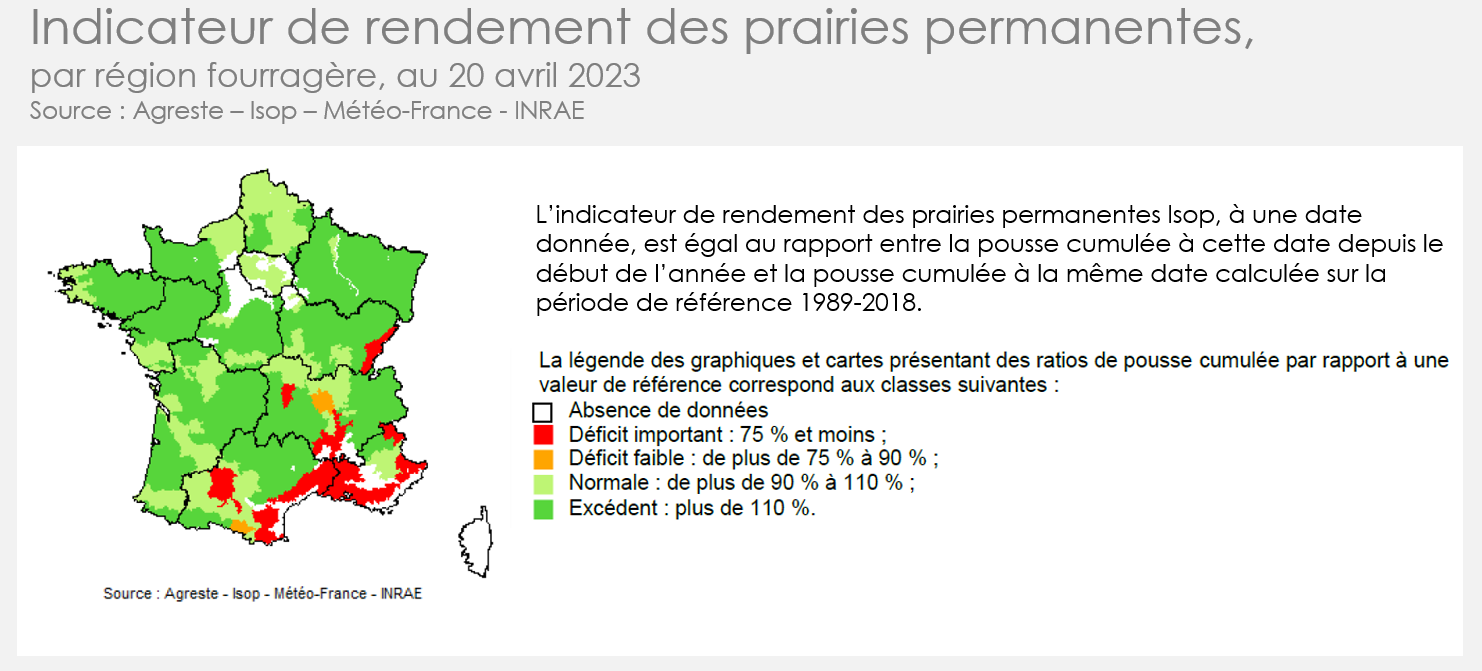

Un début de saison d’herbe plutôt favorable sur une grande partie du territoire

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 avril était supérieure de 15% à celle de la période de référence 1989-2018 au niveau national. Le pourtour méditerranéen connait toutefois une pousse déficitaire en lien avec une sécheresse importante, de même qu’une partie du Jura, du Puy de Dôme, des Hautes-Alpes, de l’Ardèche, du Tarn et Garonne et de la Haute Garonne. Les auteurs de la note précisent que cela ne présage en rien de la suite qui sera fonction des conditions climatiques des prochains mois.