Sous la pression d’un marché européen en difficulté, les cours des vaches laitières poursuivent une baisse saisonnière marquée. Face à cette situation, les prix des allaitantes peinent à se maintenir. La décapitalisation s’accélère. Si les importations ont légèrement fléchi en août, la progression reste sensible depuis le début de l’année. La consommation calculée par bilan continue de se maintenir.

Prix des laitières sous pression

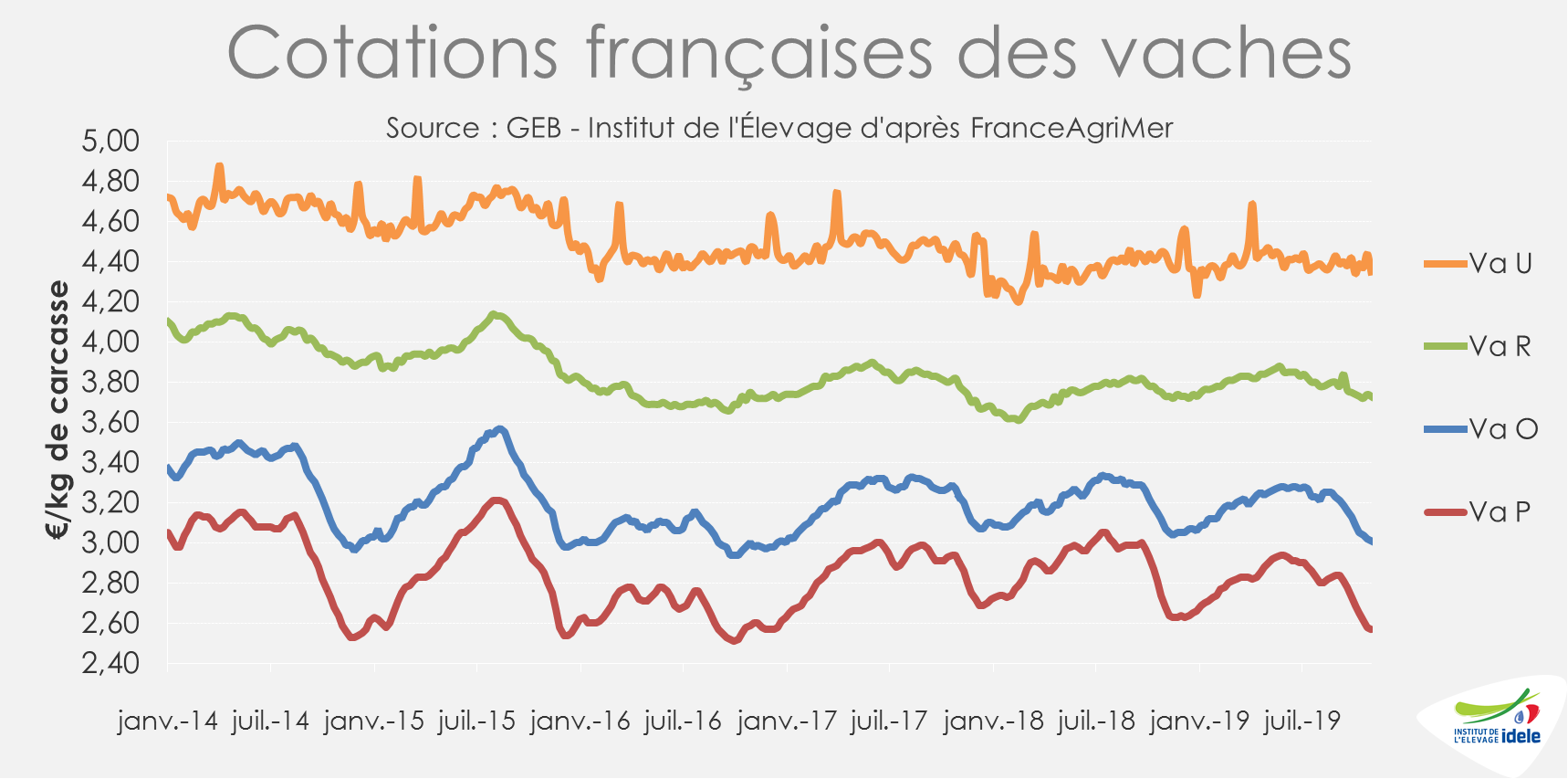

La baisse saisonnière des cotations des vaches laitières se poursuit de façon marquée. Face à un marché européen toujours déprimé, les cours sont désormais nettement inférieurs à ceux des deux années précédentes, notamment pour les moins conformées. La vache O a perdu 8 centimes sur les 4 dernières semaines (-2%) pour atteindre 3,01 €/kg de carcasse fin octobre (-2% /2018 et -7% /2017) quand la vache P en a perdu 12 (-4%) à 2,57 € (-4% /2018 et -11% /2017).

Cette situation commence à peser sur les cours des vaches de meilleure conformation. Les vaches R et U ont perdu 1 centime en 4 semaines à respectivement 3,73 €/kg début novembre (= /2018 et -1% /2017) et 4,35 €/kg (-2% /2018 et 2017).

Les abattages inférieurs aux niveaux élevés de l’année dernière

Dans un contexte de baisse globale des abattages depuis plusieurs mois, le nombre de gros bovins abattus a de nouveau diminué de -4% /2018 sur les 5 dernières semaines (semaines 40 à 44), d’après l’indicateur hebdomadaire de Normabev. Pour les vaches laitières (-3% /2018) comme pour les vaches allaitantes (-1% /2018), les abattages sont inférieurs aux niveau élevé de l’an dernier. Même constat pour les abattages de génisses de type viande (-5% /2018).

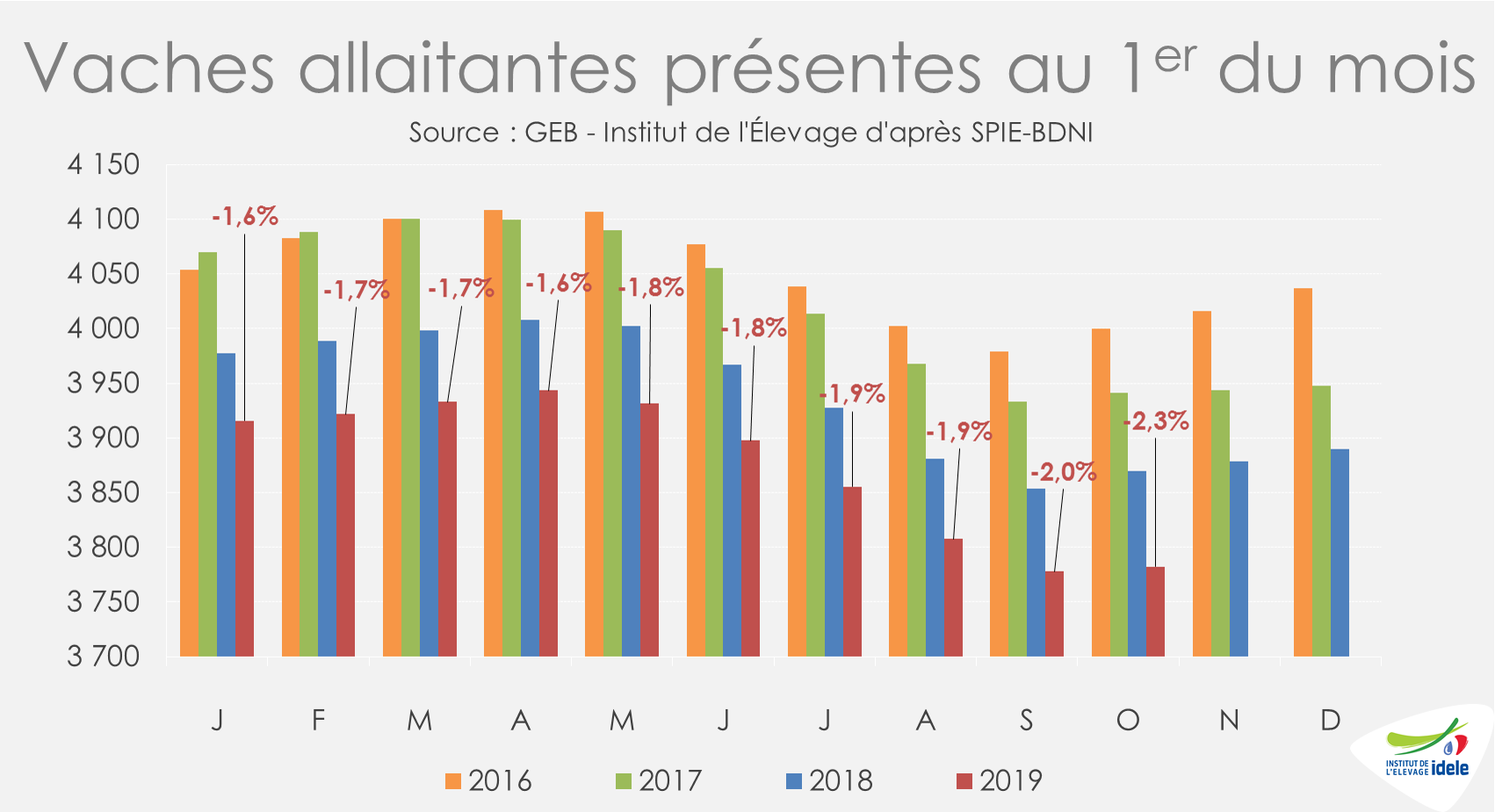

Nouvelle accélération du rythme de la décapitalisation

Le rythme de la décapitalisation allaitante progresse pour le 2ème mois consécutif. Ainsi, le cheptel de vaches allaitantes ne comptait plus que 3,78 millions de têtes au 1er octobre, soit 87 000 têtes de moins qu’un an auparavant, (-2,3% /2018 contre -1,8% au début de l’été).

Car, entre janvier et septembre, la baisse des sorties (-10 000 têtes /2018) n’a compensé que le tiers de la baisse des entrées de génisses dans le troupeau allaitant (-32 000 têtes).

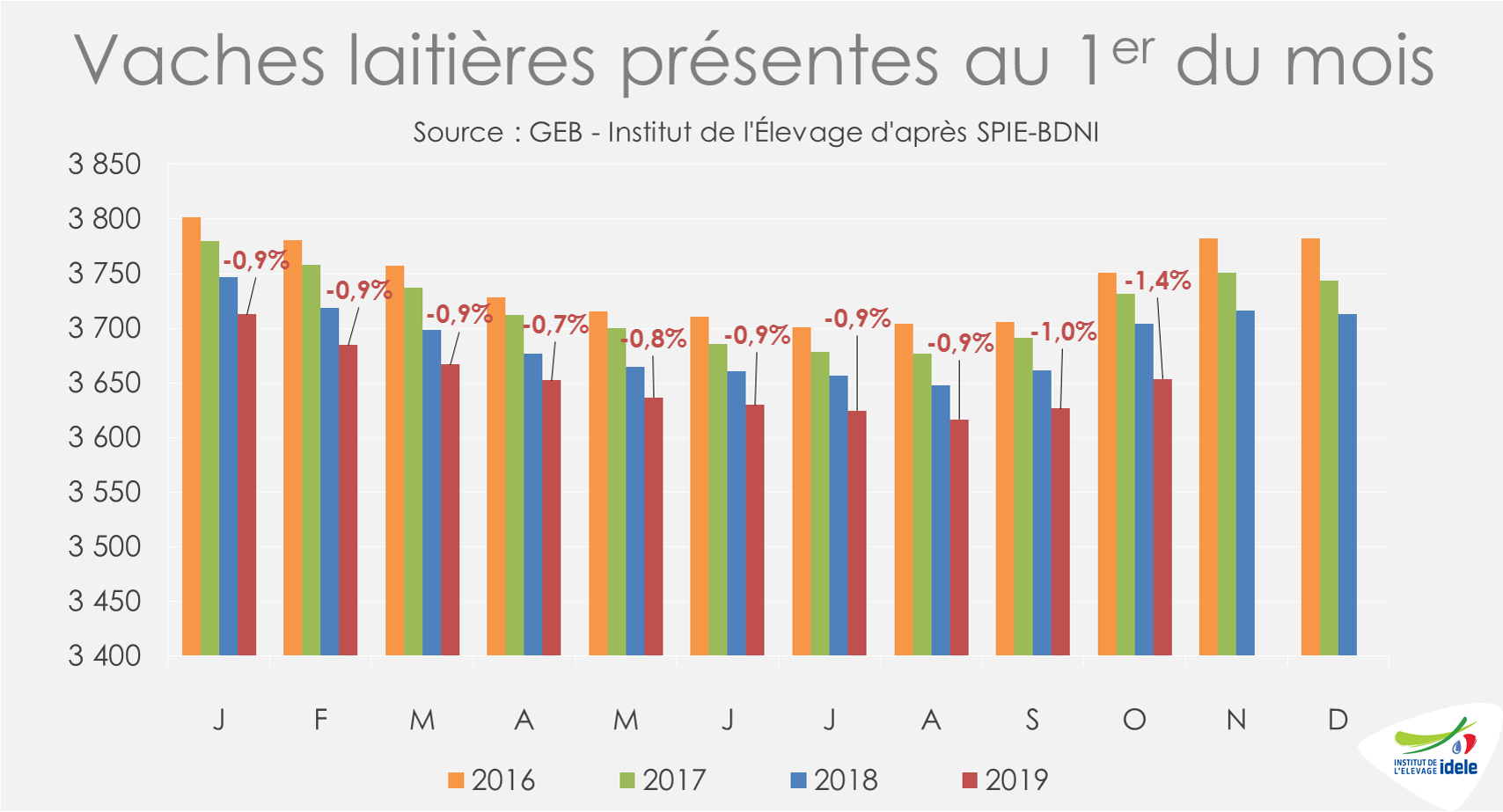

Le cheptel laitier a également vu son érosion s’accélérer en septembre : -1,4% /2018 au 1er octobre contre -1,0% le mois précédent et -0,9% au début de l’été. Comme pour le cheptel de vaches allaitantes, la baisse des réformes laitières (-35 000 têtes /2018) ne compense désormais plus les moindres entrées de génisses dans le troupeau laitier (-47 000 têtes /2018).

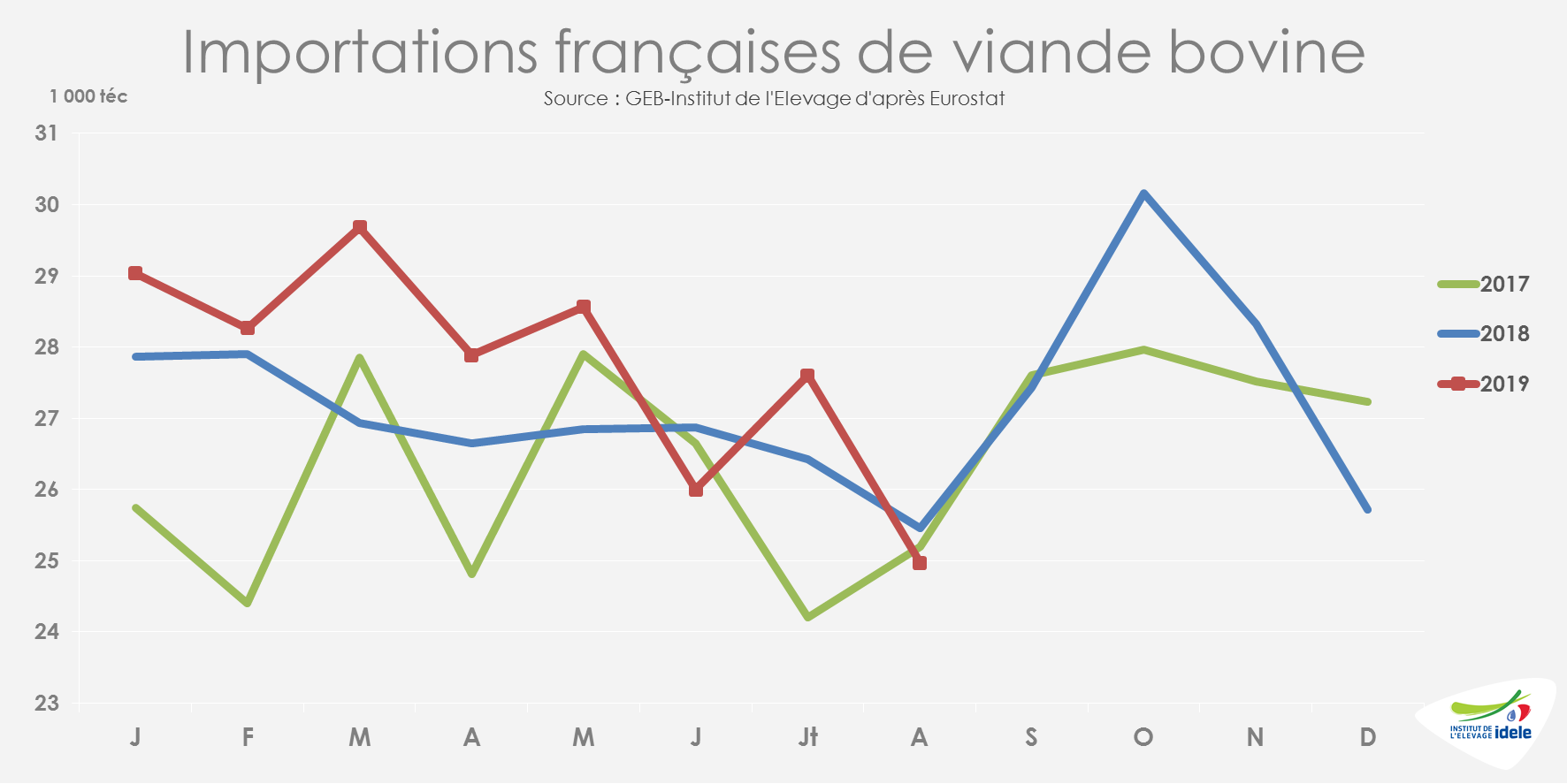

Ralentissement des importations en août

En août, les importations françaises de viande bovine ont légèrement reculé, à 25 000 téc (-2% /2018 et -1% /2017). Cette baisse est néanmoins limitée en regard de la hausse observée depuis le début de l’année.

En effet, en cumul sur les 8 premiers mois de l’année, les importations françaises de viande bovine ont atteint 222 000 téc (+3% /2018 et +7% /2017), notamment via la hausse des importations de viande réfrigérée (+5% /2018 et 2017, à 140 000 téc) et de viande transformée (+10% /2018 et +34% /2017, à 16 100 téc). Les achats de viande congelée sont eux plutôt stables par rapport à l’année dernière (-1% /2018 et +7% /2017, à 65 800 téc).

La plupart des exportateurs européens bénéficient de cette hausse des achats français. C’est notamment le cas de l’Irlande, particulièrement active sur les marchés européens pour anticiper le Brexit, dont les envois de viande bovine réfrigérée et congelée vers la France ont nettement progressé depuis le début de l’année (+15% /2018 à 38 700 téc). Seules l’Allemagne (= /2018 à 34 600 téc) et surtout la Pologne (-25% /2018 à 16 400 téc), toujours pas remise des scandales sanitaires du début d’année, ne bénéficient pas de cet appel d’air.

La consommation française poursuit son maintien

Calculée par bilan, la consommation de viande bovine en France est restée sensiblement stable sur les 8 premiers mois de l’année malgré un léger recul en août (-1% /2018). A 1 025 000 téc, le disponible consommable en France reste proche de celui de l’année passée et sensiblement supérieur à celui de la précédente (-0,6% /2018 et +1,8% /2017). Sa structure évolue néanmoins avec moins de production et d’exportations et plus d’importations.