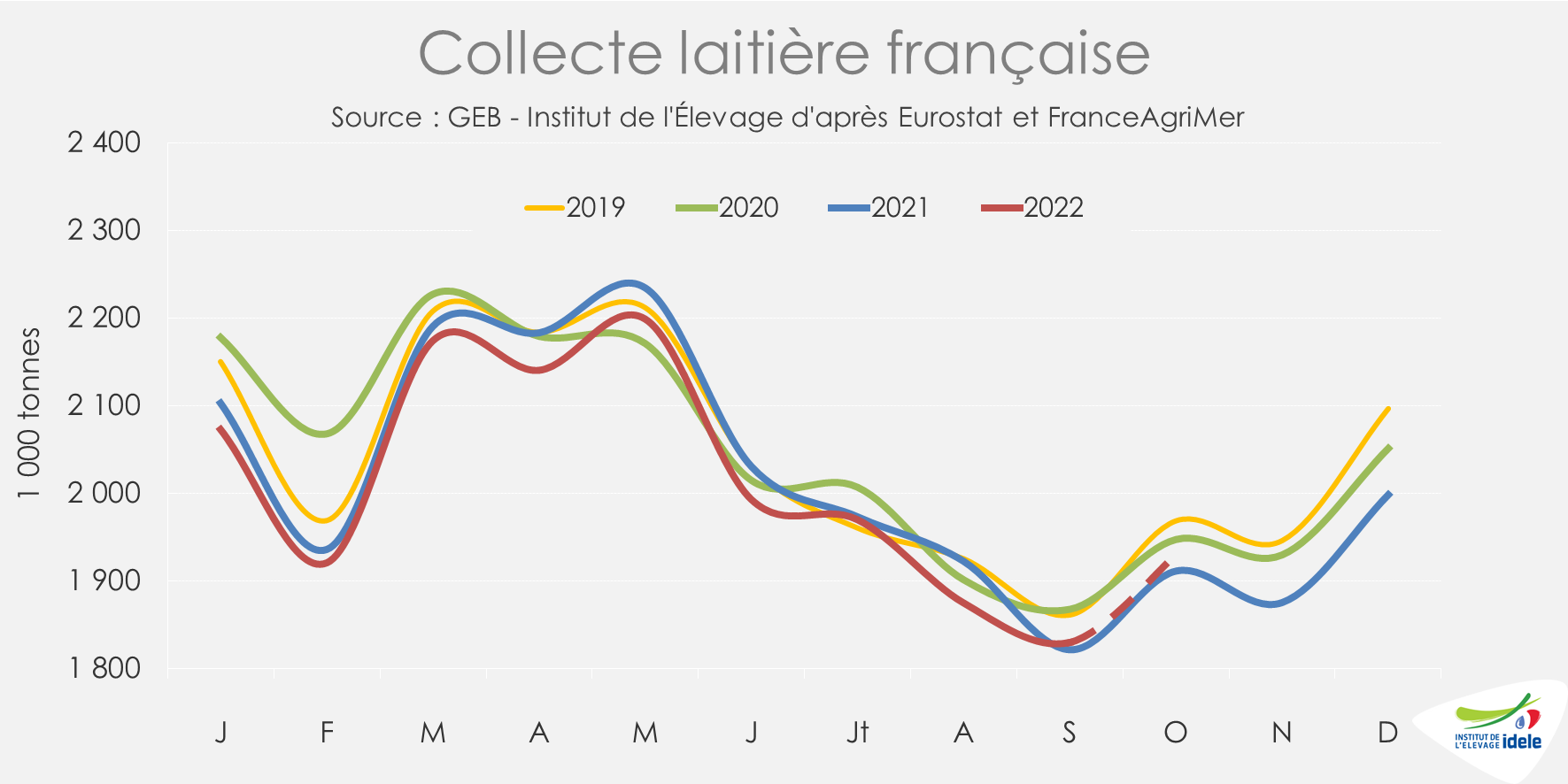

En octobre, la collecte laitière française poursuit sa reprise. Les prix du lait plus incitatifs encouragent les éleveurs à produire. Ce rebond de collecte devrait perdurer sur la fin d’année dans un contexte de repli du cheptel laitier et de marché des grains moins contraignants pour le prix des aliments des ruminants.

Le rebond de collecte se poursuit en octobre

En octobre, la collecte laitière française continue sa reprise engagée depuis mi-septembre : en hausse de +1% /2021. Ce rebond semble perdurer début novembre d’après les enquêtes hebdomadaires de FranceAgriMer.

Les conditions chaudes et humides de l’automne ont favorisé la reprise de la collecte. Mais c’est surtout le prix du lait payé aux éleveurs qui est devenu plus incitatif. La distribution de concentrés a progressé dans les élevages. En témoigne la demande nationale d’aliments pour vaches laitières qui a fortement augmenté en août 2022 : +12% /2021 (source SNIA). Les prix de l’aliment ne devraient pas croître dans les prochains mois au regard du marché des grains dont les prix semblent se stabiliser.

Ainsi, la marge MILC continue sa progression pour atteindre 140 €/1 000 l en septembre 2022. Elle s’améliore de +15 € d’un mois sur l’autre par la progression du produit lait, les charges étant stables. Sur un an, la MILC est en hausse de + 38 €/1 000 l. La hausse du produit lait (+82 € sur un an) et celle des autres produits (+22 €) compensent largement l’augmentation des charges (+66 €). En octobre et dans les prochains mois, la MILC devrait encore croître.

Au 4ème trimestre, la collecte devrait poursuivre son redressement. Sur l’année, la baisse de collecte ne dépasserait pas les -1% /2021. Des signaux favorables sur les prix communiqués par des laiteries pour la fin d’année voire début 2023 donnent de la visibilité aux éleveurs, ce qui les encourage à produire davantage.

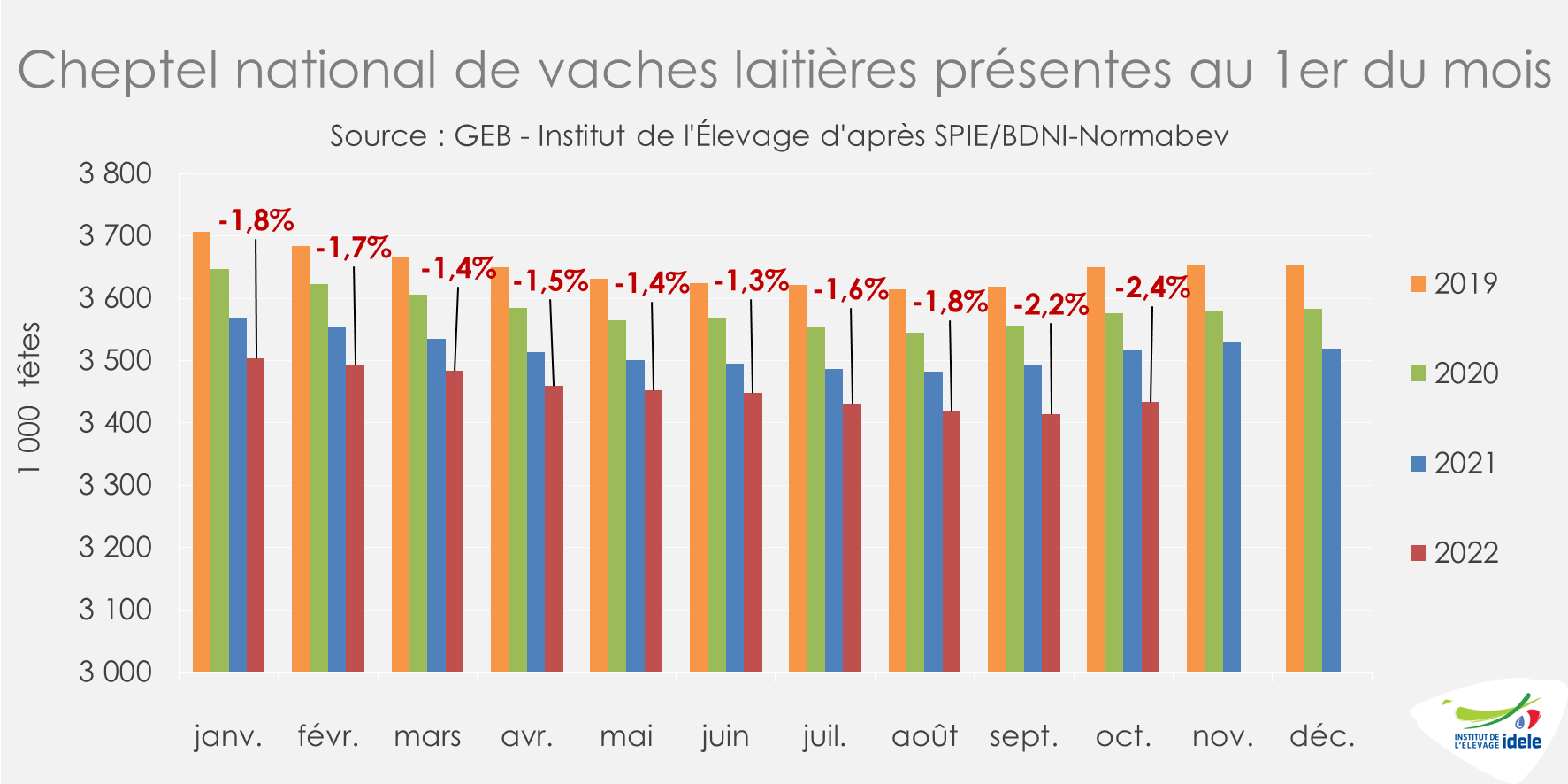

Ce sursaut de collecte s’inscrit dans un contexte de repli du cheptel laitier. Au 1er octobre 2022, les effectifs de vaches laitières ont reculé de -2,4% /2021. Le cheptel n’a jamais connu une baisse mensuelle aussi forte depuis son reflux débuté mi-2015. Également, on compte de moins en moins de génisses de renouvellement dont les effectifs on diminué en octobre de -3,8% /2021. Un léger ralentissement de la baisse est observé en septembre et octobre 2022 alors que depuis le début de l’année les replis mensuels oscillaient entre -4% et -4,5%. On peut s’attendre à des baisses de cheptel moins forte dans les prochains mois face à des signaux de marché plus engageants.

Selon les régions les dynamiques sont différentes. Le rebond de collecte depuis septembre s’observe dans toutes les régions excepté dans le Sud-ouest et en Auvergne-Rhône-Alpes. Les régions du Sud-ouest poursuivent leur recul de production entamée depuis de nombreuses années. En cumul depuis le début d’année, la région Nouvelle-Aquitaine subit un recul de -6% de sa collecte et l’Occitanie de -4,6%. Une diminution de 3,7% est observée en Auvergne-Rhône-Alpes dont la collecte diminue depuis 2018. Pour les autres régions, le recul est moins marqué et l’évolution de collecte reste positive en Pays de la Loire ou encore dans le Grand Est.

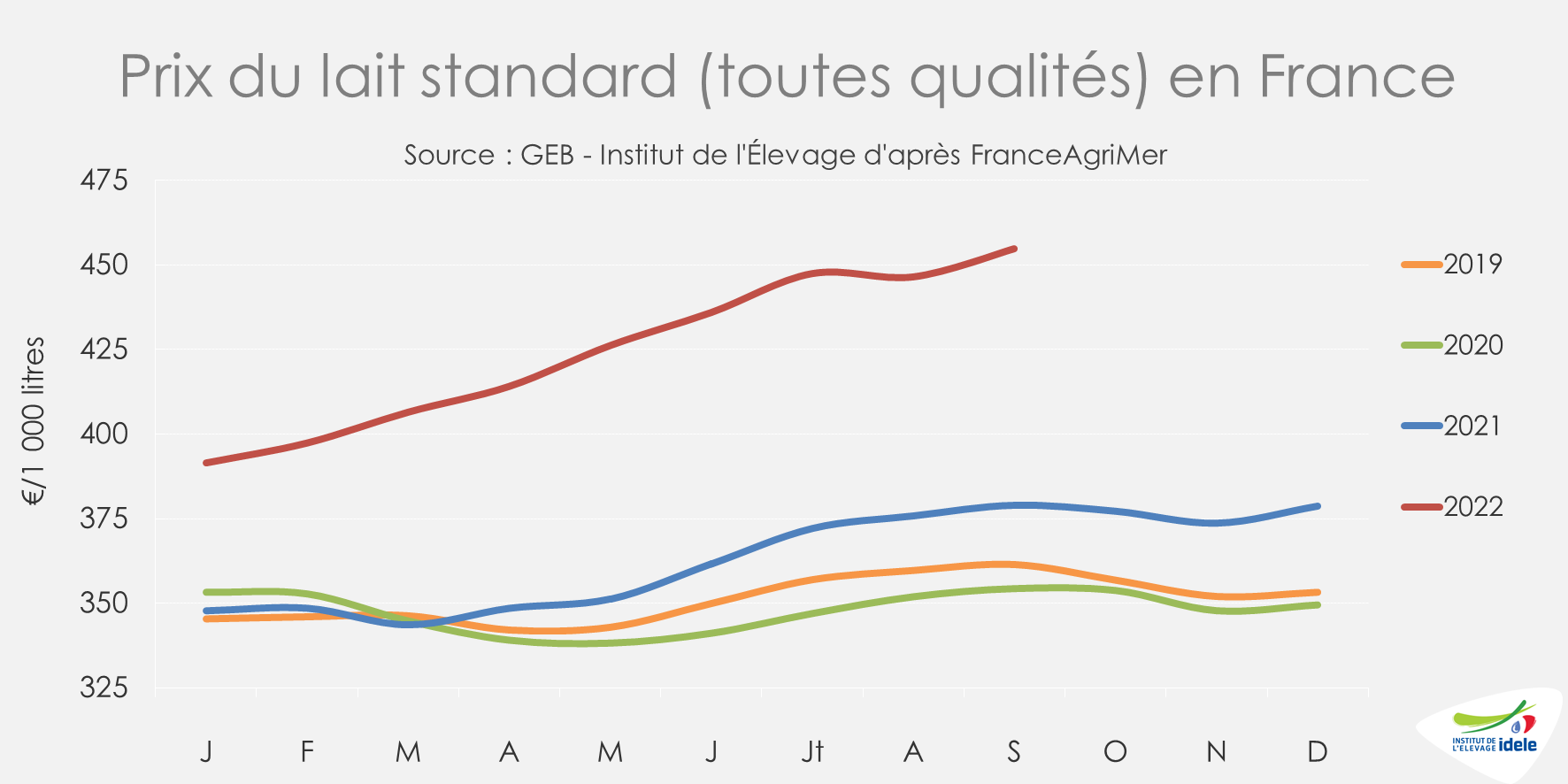

Un prix du lait en hausse

En septembre 2022, le prix du lait standard 38-32 toutes qualités a atteint 455 €/1 000 l. Il poursuit sa hausse après une stabilité passagère en juillet et août. Le prix du lait conventionnel (standard 38-32) a progressé à 439 €/1 000 l et le lait bio s’est aussi apprécié à 501 €/1 000 l (prix 38-32). D’après nos estimations basées sur l’observatoire des prix du lait de la revue l’Éleveur laitier, le prix du lait conventionnel devrait progresser d’environ 15 €/1 000 l en octobre. Il poursuivra sa hausse sur la fin d’année d’après les annonces de laiteries.

Depuis un an, le prix allemand maintient une forte ascension et creuse un écart avec le prix français. En octobre 2022, l’écart est de 130 €/1 000 l pour le lait conventionnel de composition comparable.

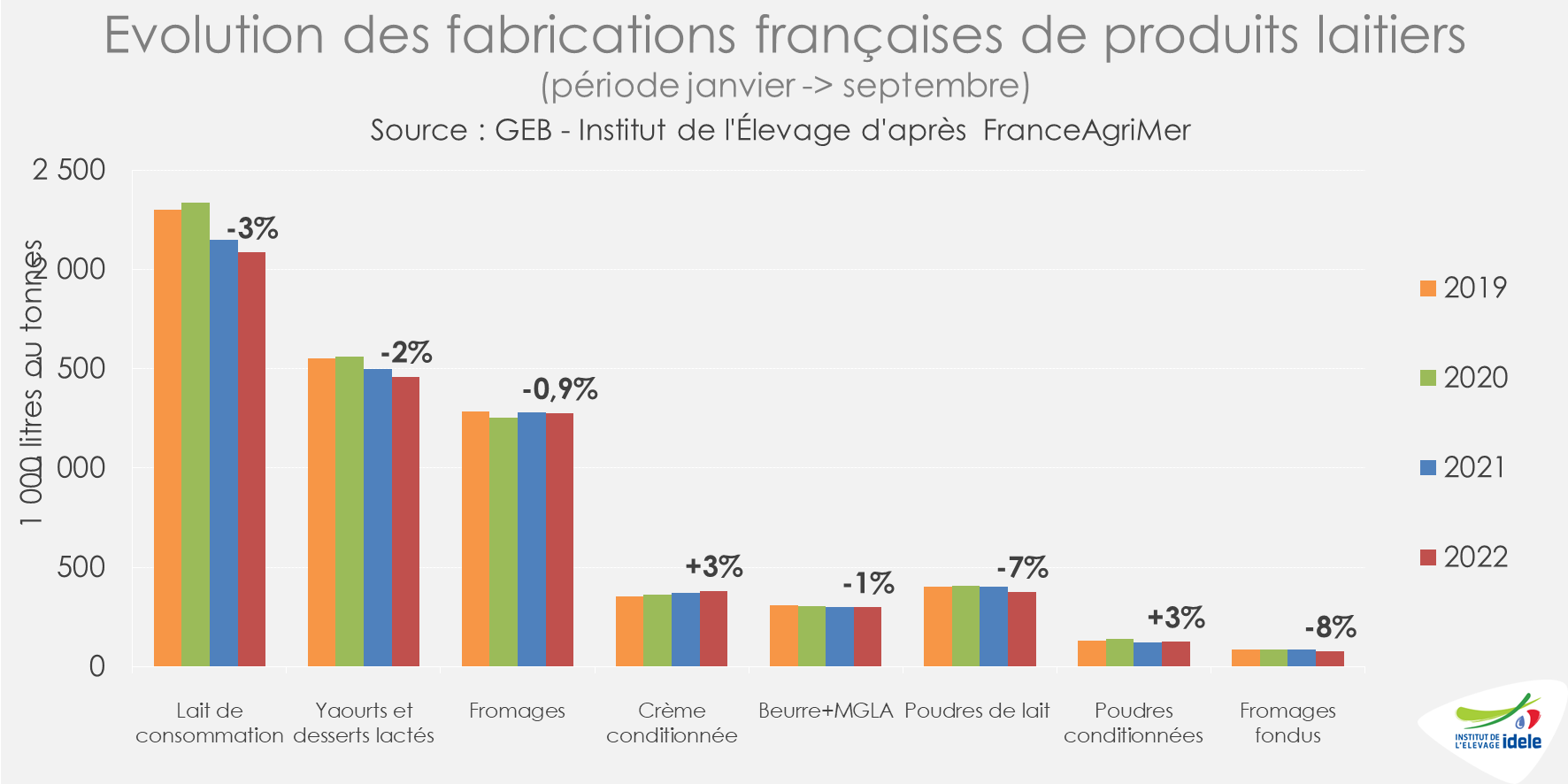

Des fabrications en recul

En septembre, les fabrications se sont de nouveau réduites pour tous les produits excepté la crème (+1,9% /2021) et les caséines (+10%).

En cumul sur l’année, les fabrications de crème et de laits infantiles en poudre ont progressé de +3% /2021, quand les autres produits connaissent des baisses. Elles restent mesurées en fromages et beurre (-1%), un peu plus marquées en yaourts (-2%) et laits conditionnés (-3%) et en fort recul en poudres de lait (grasses et maigre).

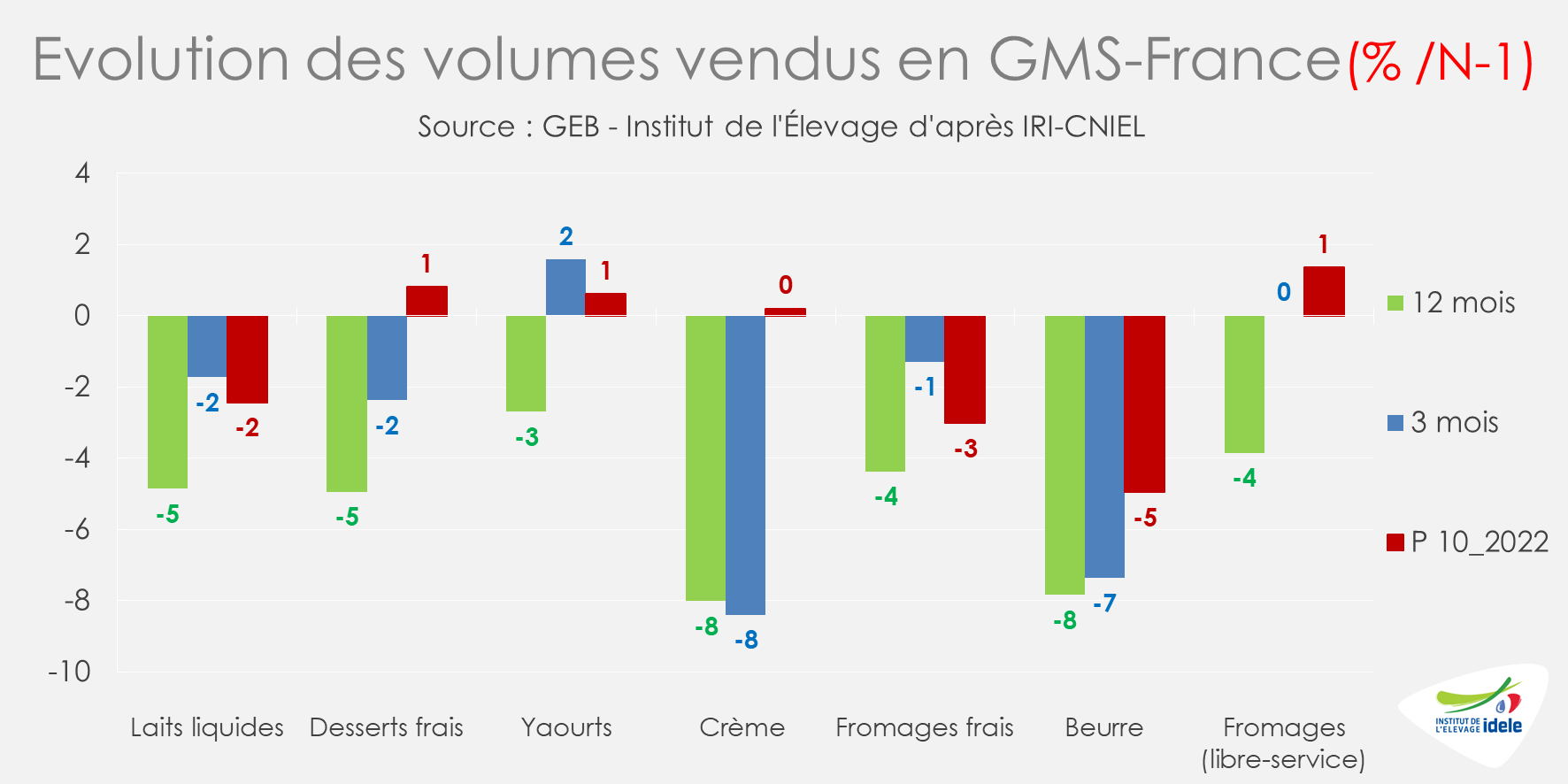

Les ventes de produits laitiers en grande distribution semblent se stabiliser

D’après IRI, les ventes en volume de produits laitiers en grande distribution (hypermarchés, supermarchés, hard discount et e-commerce GSA) sont quasi stables en septembre et octobre 2022 comparé aux mêmes mois 2021.

En octobre, les volumes vendus aux ménages ont progressé en desserts frais, yaourts, fromages libre-service et crème. Ils sont toujours en fort recul en beurre, probablement sous l’effet de la forte hausse des prix au détail : +19% /2021 pour le beurre 82% MG et +24% pour le beurre ½ sel plaquette.

Sur 12 mois glissants, le recul des ventes est très marqué pour le beurre et la crème (presque -8%). La baisse des achats de beurre ne semble pas s’être reporté sur les achats de margarine qui ont aussi reculé de -8% /2021. Les ventes de laits conditionnés poursuivent leur déclin, tendance de long terme, comme les desserts frais. Les ventes de fromages au rayon libre-service se redressent ces derniers mois quand les ventes de fromages frais restent en recul.

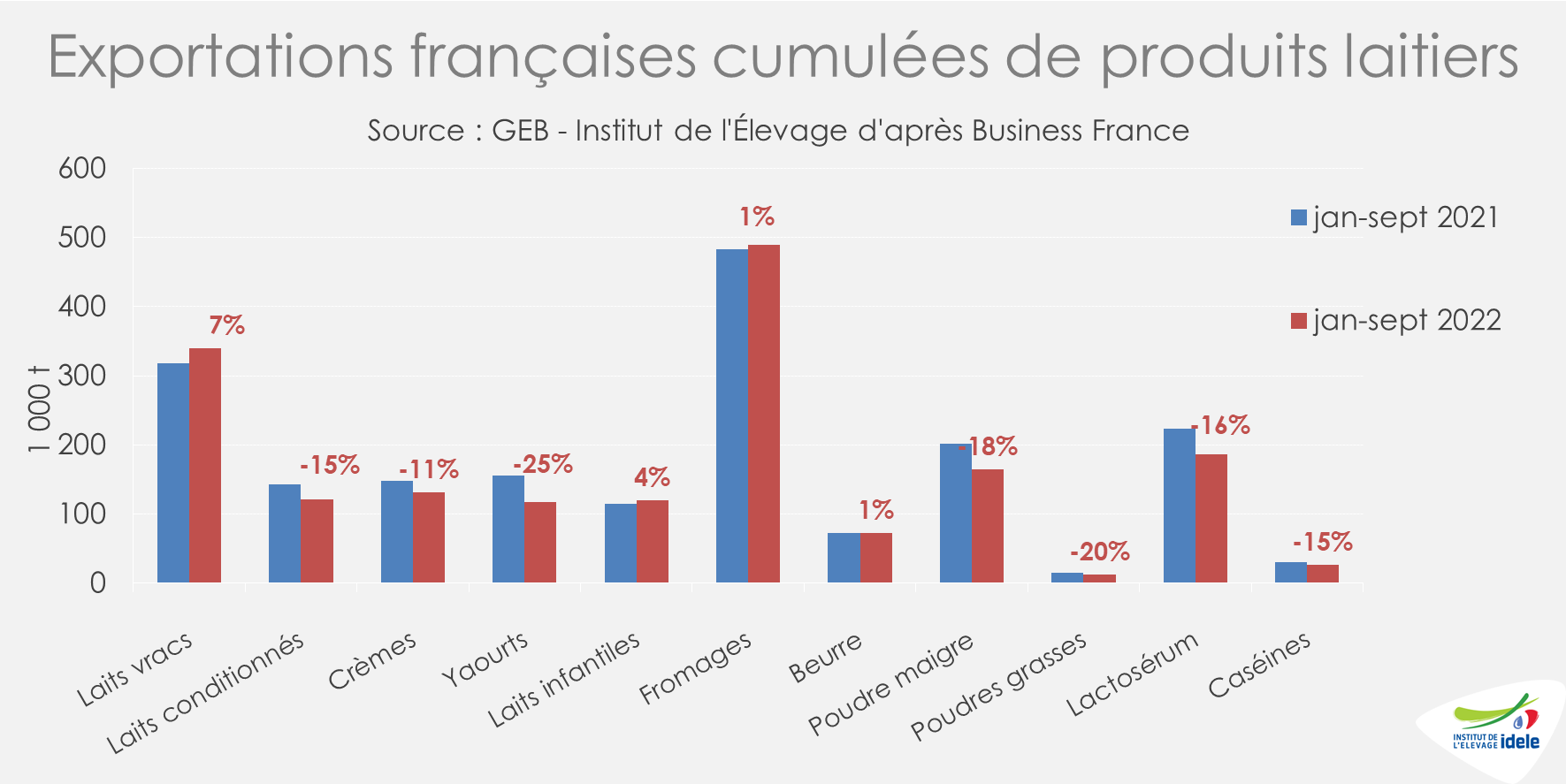

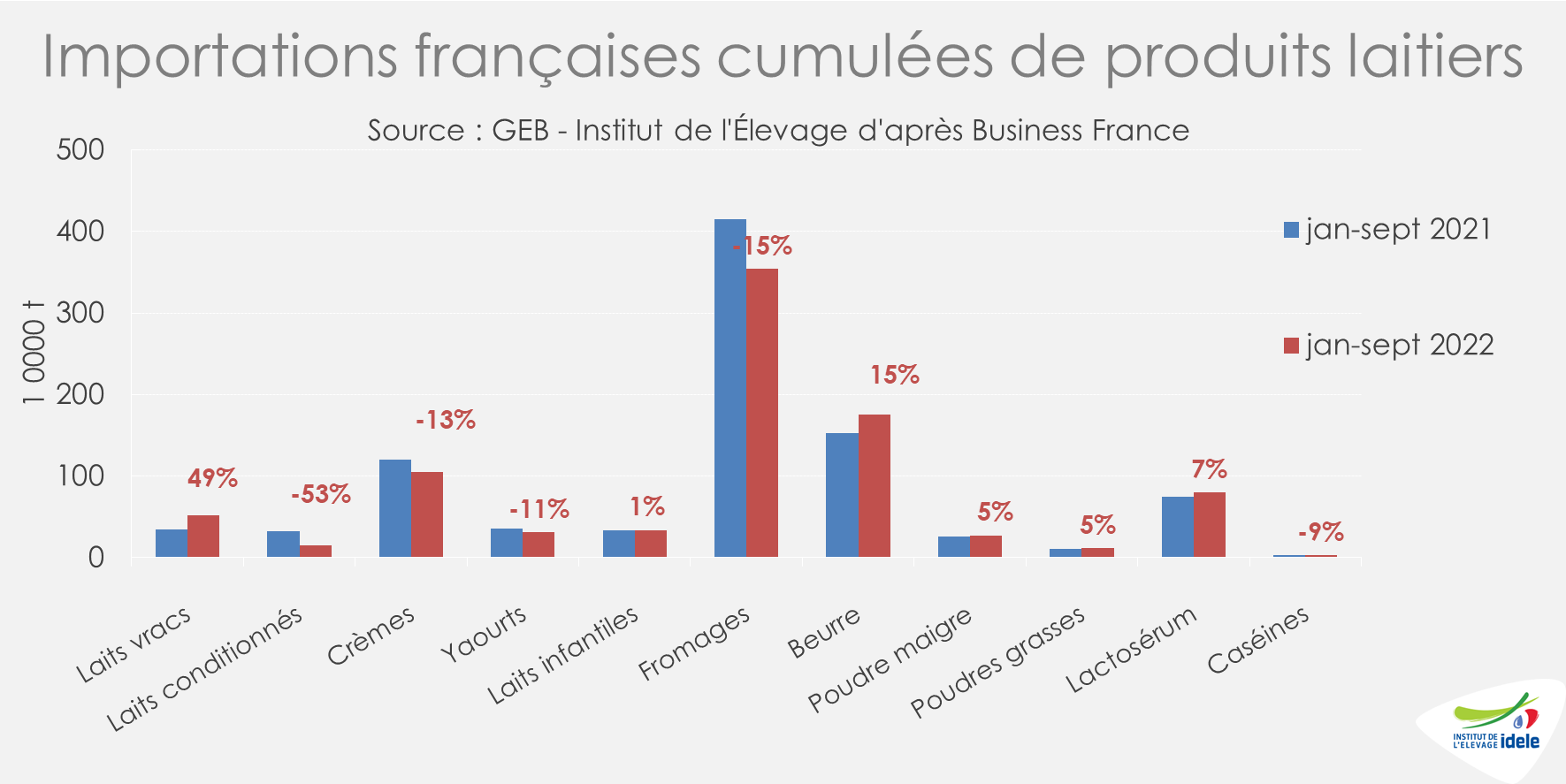

Fort repli des exportations

Sur les trois premiers trimestres 2022, les exportations françaises sont restées dynamiques sur le lait vrac et les laits infantiles et à l’équilibre en fromages et beurre. En revanche, la chute est très forte pour tous les autres produits laitiers .

En valeur, les exportations tous produits confondus ont toutefois progressé de +15% /2021 à 6,4 Mrds €.

Sur 9 mois, les importations de laits vracs ont rebondi (+49% en volume), conséquence de faibles disponibilités. En revanche, celles de laits et crèmes conditionnés, devenues moins compétitives que les fabrications françaises en GMS et en RHD, ont chuté. Les achats de fromages importés ont aussi reculé (-15% /2021). Enfin les importations d’ingrédients secs et de beurre (surtout cube), essentiellement destinés à la transformation agro-alimentaire, ont bondi (+25% et +15%) pour palier le recul des fabrications nationales. La valeur totale des importations (4,35 Mrds €) a bondi de +41% /2021 principalement du fait de la flambée des cours des ingrédients laitiers qui constituent l’essentiel des produits importés.

L’excédent commercial de la France en produits laitiers a reculé de -400 M€ (-16% /2021) à +2,07 Mrds € sur 9 mois 2022, malgré la hausse de l’excédent en ingrédients secs (+11% à +1,1 Mrd €) qui ne compense que partiellement l’érosion de l’excédent en fromages (-19%) et le bond du déficit en beurre (x3 à -595 M€).