La baisse de consommation pèse sur le cours de l’agneau lourd dans de nombreux pays d’Europe, ce qui retarde leur remontée saisonnière, entre le creux estival et les fêtes de fin d’année.

Royaume-Uni : le repli de la production s’accentue en novembre

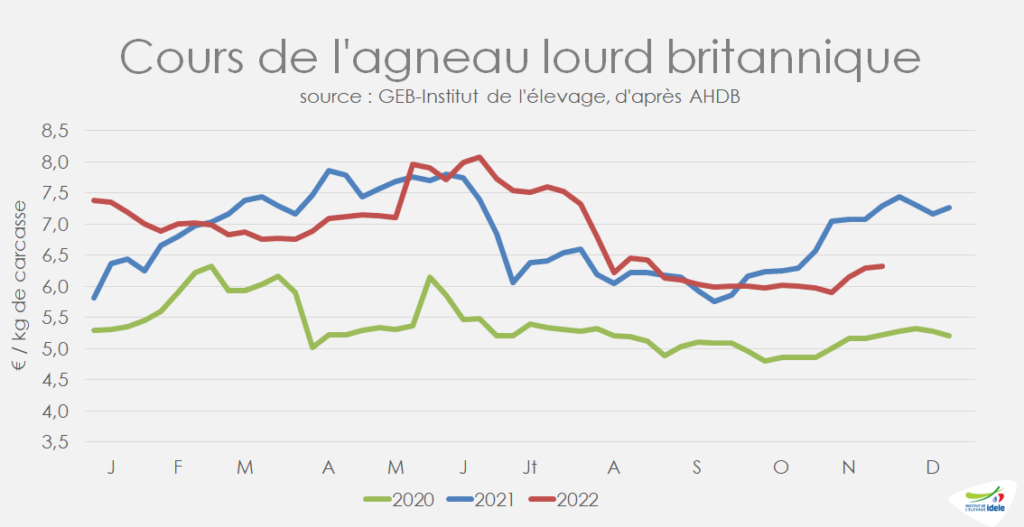

La cotation britannique a subi une longue baisse saisonnière du fait d’un marché alourdi par un repli des achats intérieurs et des exports. La diminution des abattages au 2nd semestre n’a dans un premier temps pas suffi à alléger suffisamment le marché. Puis en novembre, le repli s’est accentué et permis au cours britannique d’entamer une hausse tardive. En semaine 48, il se situait à 6,33 €/kg, à mi-chemin entre les niveaux de 2021 (-0,96 €/kg) et de 2020 (+1,10 €/kg).

La production est passée sous ses niveaux de 2021 à partir de juin et le phénomène s’est accentué en novembre : les sorties d’agneaux ont traditionnellement augmenté d’un mois sur l’autre (+5%), mais sont restés en retrait de – 6% /2021. Le repli de -15% des réformes entre octobre et novembre – bien que le phénomène soit saisonnier – a permis une baisse globale des abattages en novembre, allégeant le marché et permettant à la cotation de s’élever (tardivement).

Sur 9 mois, les importations ont bondi de +28% /2021 et les exportations de +12% /2021, notamment vers leurs principales destinations (France, Allemagne, Belgique, Italie), pour atteindre 56 000 t.

La demande britannique au sein du commerce de détail est restée atone au 3ème trimestre de 2022. Les professionnels espèrent que le manque de volailles (dindes) dû à la grippe aviaire redynamise les achats d’agneau.

Irlande : hausse tardive de la cotation

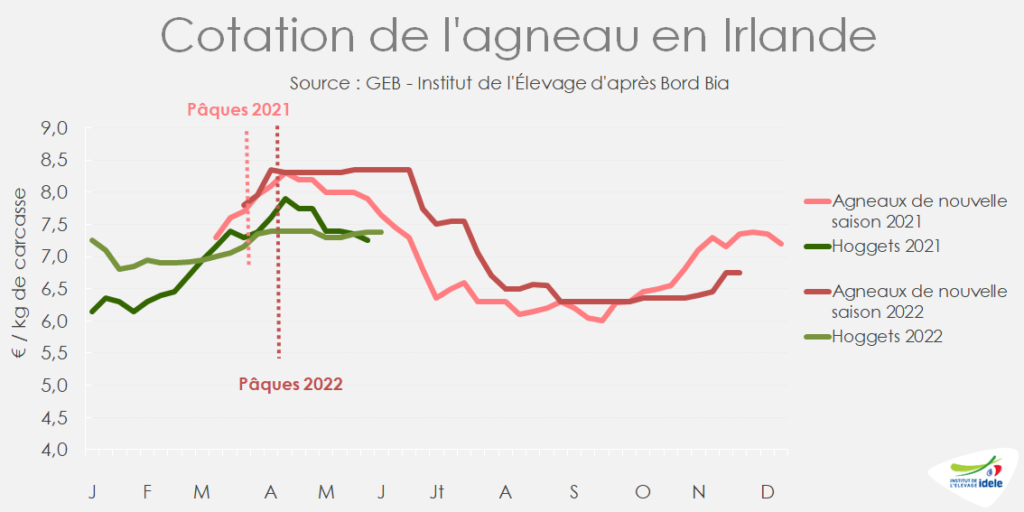

La cotation irlandaise suit la tendance observée au Royaume-Uni et en France, deux clients majeurs à l’export : hausse tardive début novembre (semaine 44). En semaine 48, elle s’établissait à 6,75 €/kg, soit -0,60 €/kg sous son niveau de 2021, mais +1,25 €/kg au-dessus de celui de 2020.

Contrairement au Royaume-Uni, les abattages d’agneaux irlandais sont demeurés élevés en novembre, comme lors des deux mois précédents (+7% /2021). Sur 11 mois, ils ont augmenté de +7% /2021 et de +2% /2020. Les réformes ont suivi la même tendance (+8% /2021 et +1% /2020). Rappelons qu’en 2021 l’Irlande avait subi une nette baisse de sa production et de ses exportations.

L’offre plus abondante et le prix attractif de l’agneau irlandais dynamisent les exportations de viande ovine : à 39 000 téc sur 8 mois, elles ont progressé de +14% /2021, dont +24% vers le Royaume-Uni et +18% vers la France. Des erreurs sur les données douanières ne permettent pas d’avoir les résultats de septembre.

L’inflation impacte la demande intérieure et celle des principaux marchés à l’export, expliquant le rapprochement de la cotation avec son niveau de 2021 depuis cet été, jusqu’à passer en-dessous octobre.

Espagne : décapitalisation du cheptel ovin

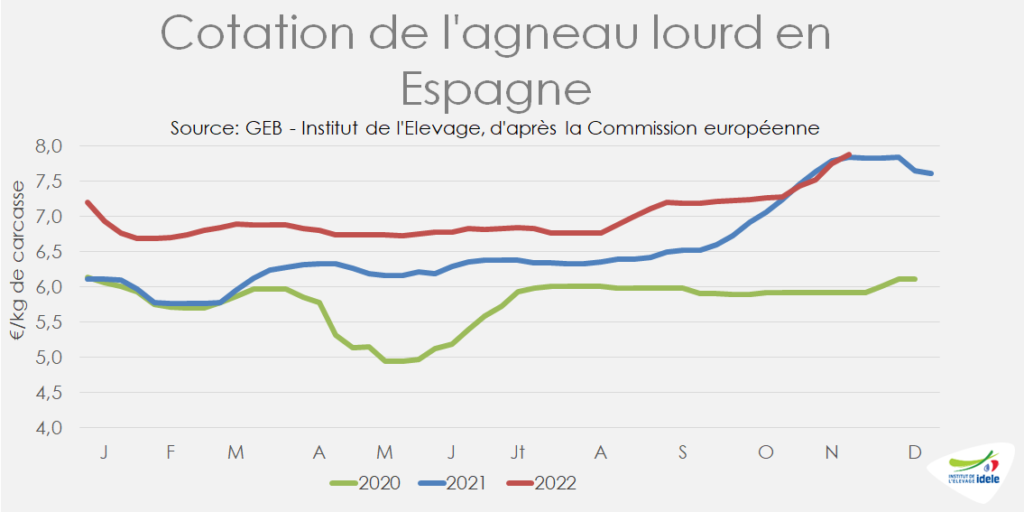

Depuis fin octobre, le cours de l’agneau espagnol poursuit sa remontée saisonnière, avoisinant son niveau de 2021. En semaine 47, il s’établissait à 7,88 €/kg, soit +4 cts /2021 et +1,96 € /2020.

La production abattue est demeurée stable d’une année sur l’autre de janvier à septembre, avec 91 000 téc. La hausse des poids moyens de carcasse a contrebalancé la baisse des effectifs abattus (-3,5% /2021). Les effectifs d’agneaux abattus ont reculé de -8% sur la même période tandis que ceux des réformes ont bondi de +42%.

Malgré cette stabilité de la production, les exportations de viande ovine espagnoles se sont repliées, de -10% /2021 sur 9 mois, principalement du fait d’un important recul de la demande française (-19% /2021).

Les envois d’agneaux vivants ont a contrario bondi de +13% /2021 sur 9 mois, en premier lieu vers la Jordanie. L’épidémie de variole semble sous contrôle, mais l’Espagne est désormais touchée par la maladie hémorragique épizootique (EHD).

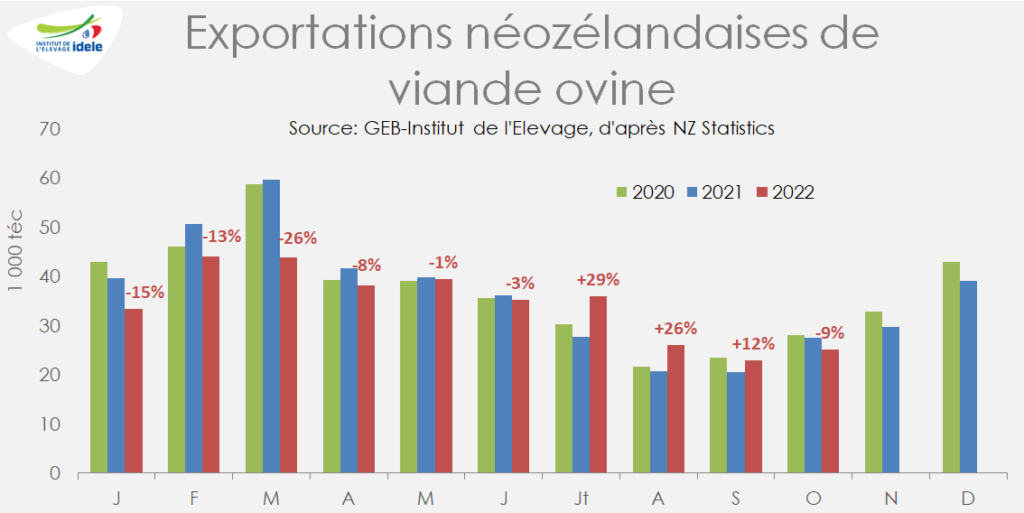

Nouvelle-Zélande : fléchissement des exportations en octobre

En octobre 2022, la production abattue en Nouvelle-Zélande a poursuivi sa hausse saisonnière et dépassé de +11% son niveau de 2021, rejoignant quasiment celui de 2020. En revanche, les exportations ont régressé en octobre, de -9% /2021, atteignant 25 000 téc.

Sur 10 mois, la production abattue a été presque stable (-0,5% /2021), à 356 000 t, avec des effectifs d’agneaux abattus équivalents et des réformes en baisse (-2% /2021). Dans le même temps, les envois ont reculé de -5% d’une année sur l’autre. Le recul (temporaire ?) de la demande chinoise en est la principale raison. La reprise des exportations vers le Royaume-Uni (+6% /2021) et l’UE-27 (+22%) n’a pas totalement compensé le chute des expéditions vers la Chine (-21%).