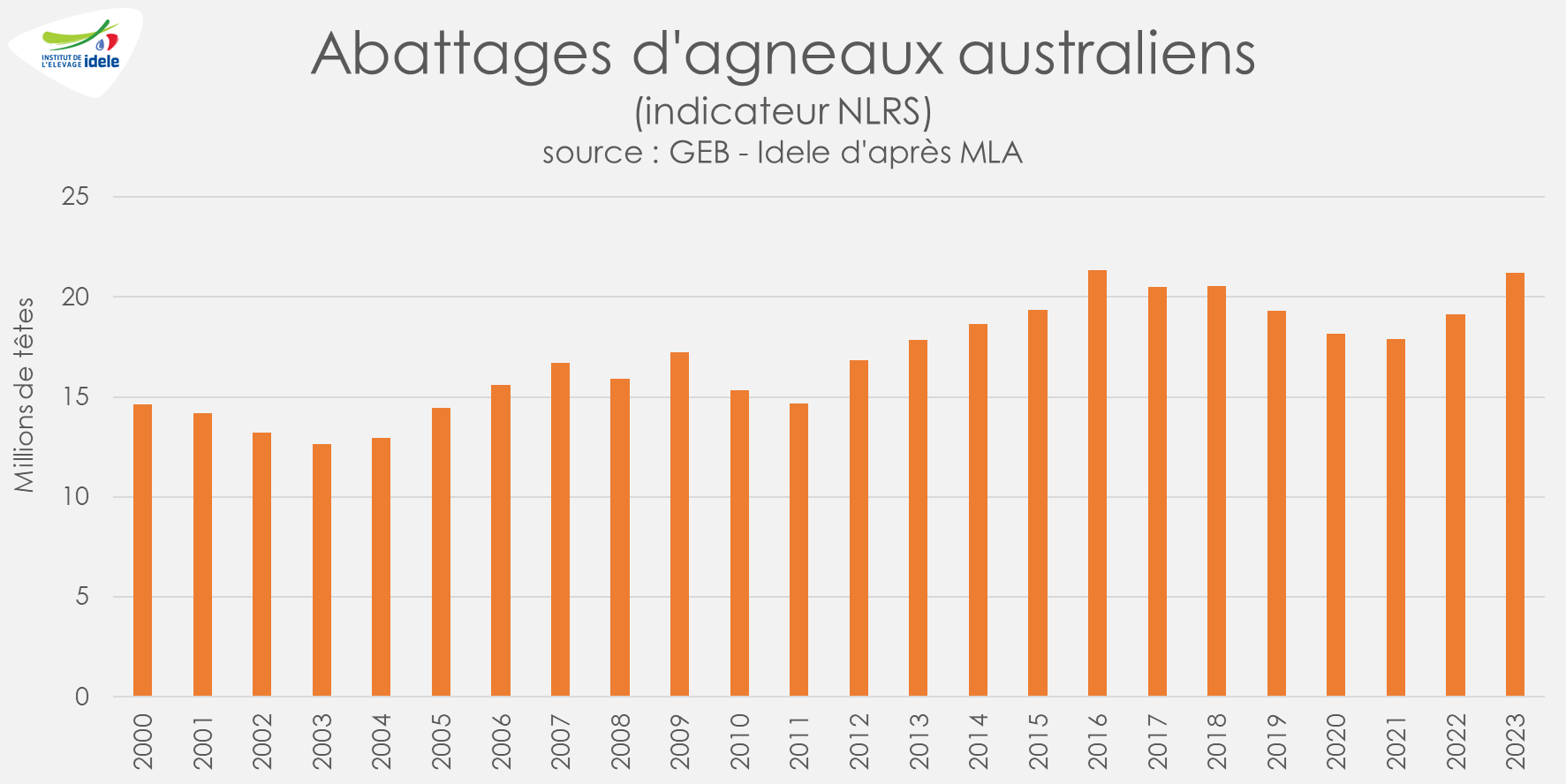

En 2023, une partie de l’Australie a été touchée par une sécheresse sévère, qui a engendré une décapitalisation du cheptel ovin. Les abattages ont donc bondi, les cours ont chuté et les exportations ont fortement augmenté : la viande australienne a été très présente sur le marché mondial, et à des prix très compétitifs. Les pluies ont permis aux cours de remonter.

Australie : la pluie de retour, la décapitalisation ralentit et le cours remonte

Après une année 2023 marquée par une nouvelle sécheresse qui est venue perturber le marché mondial, la filière ovine australienne se réjouit du retour des pluies qui permettent de ralentir la décapitalisation et les exports massifs de viande ovine.

Depuis mai 2023, une sécheresse sévère touche une partie de l’Ouest de l’Australie ainsi qu’une zone du Sud. Celle-ci a plongé le pays dans un nouveau cycle de décapitalisation : en 2023, les abattages d’agneaux ont bondi de +11% /2022, totalisant 21,2 M de têtes. Les réformes ont augmenté de +47% sur la période, à 7,8 M de têtes.

Les exportations australiennes de viande ovine ont alors augmenté de +18% entre 2022 et 2023, totalisant 356 000 tonnes, notamment vers la Chine (+28% à 96 500 t).

Avec une telle quantité de viande ovine à commercialiser, les cours ont chuté et se redressent progressivement depuis octobre 2023, avec l’arrivée des pluies, l’amélioration des conditions d’élevage et le ralentissement conjoint des abattages.

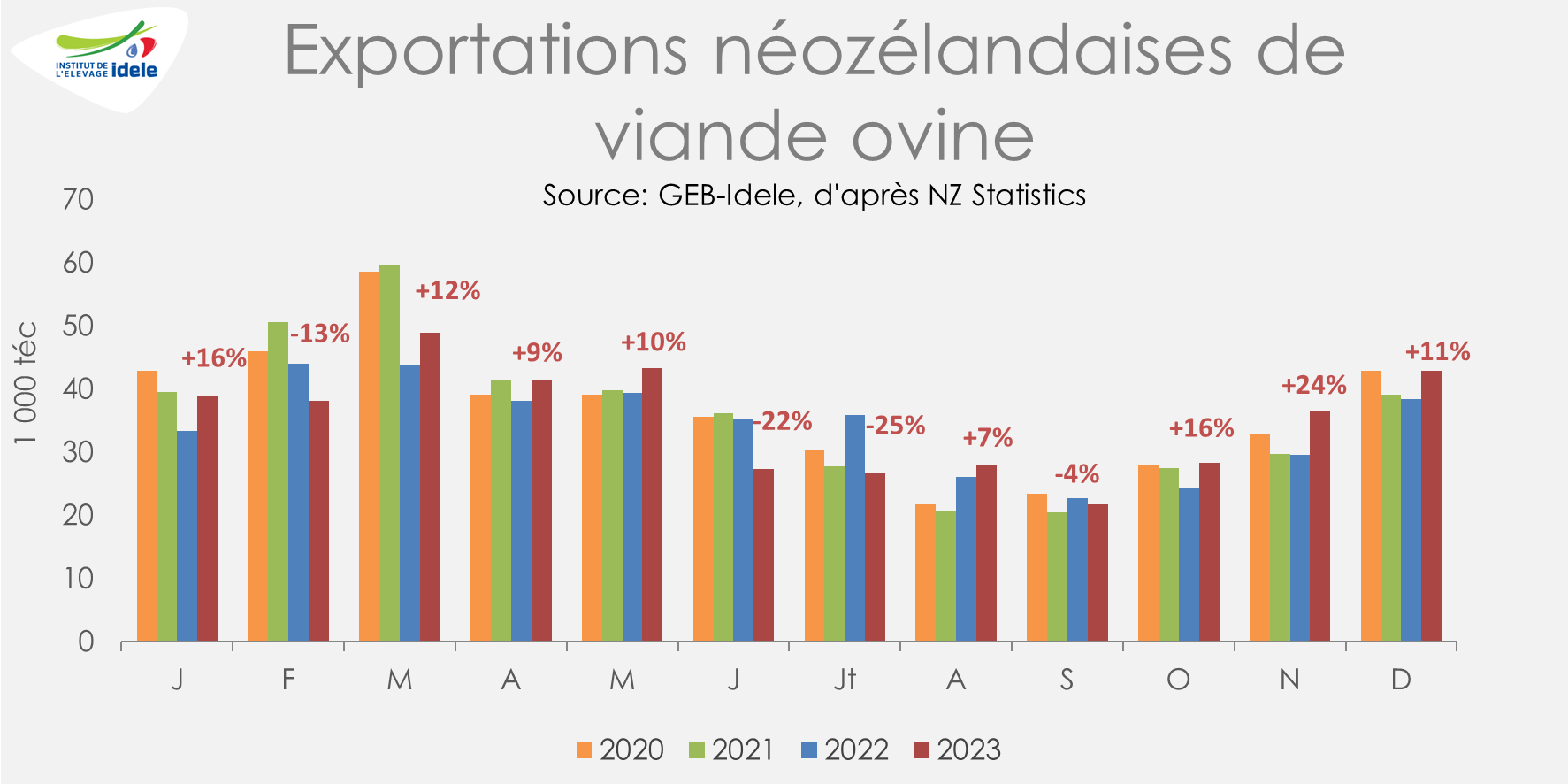

Nouvelle-Zélande : nouvelle hausse des exportations vers la Chine en 2023

En 2023, la production de viande ovine néozélandaise a augmenté de +1% /2022, à 442 000 t.

La hausse des exportations de viande ovine est plus importante : +3% /2022. Ces dernières reculent nettement vers le Royaume-Uni (-8%), la France (-13%) mais augmentent par ailleurs vers l’UE-27 (+3%) grâce à la demande dynamique aux Pays-Bas et en Belgique. La demande chinoise est restée dynamique (+10%).

Selon Farmers Weekly, les conflits en Mer Rouge et la sécheresse qui frappe le canal du Panama depuis l’été dernier favorisent les exportations néozélandaises vers la Chine, plutôt que vers l’UE et le Royaume-Uni (allongement du trajet de plusieurs semaines pour aller vers l’Europe ou le Moyen-Orient, donc des coûts associés).

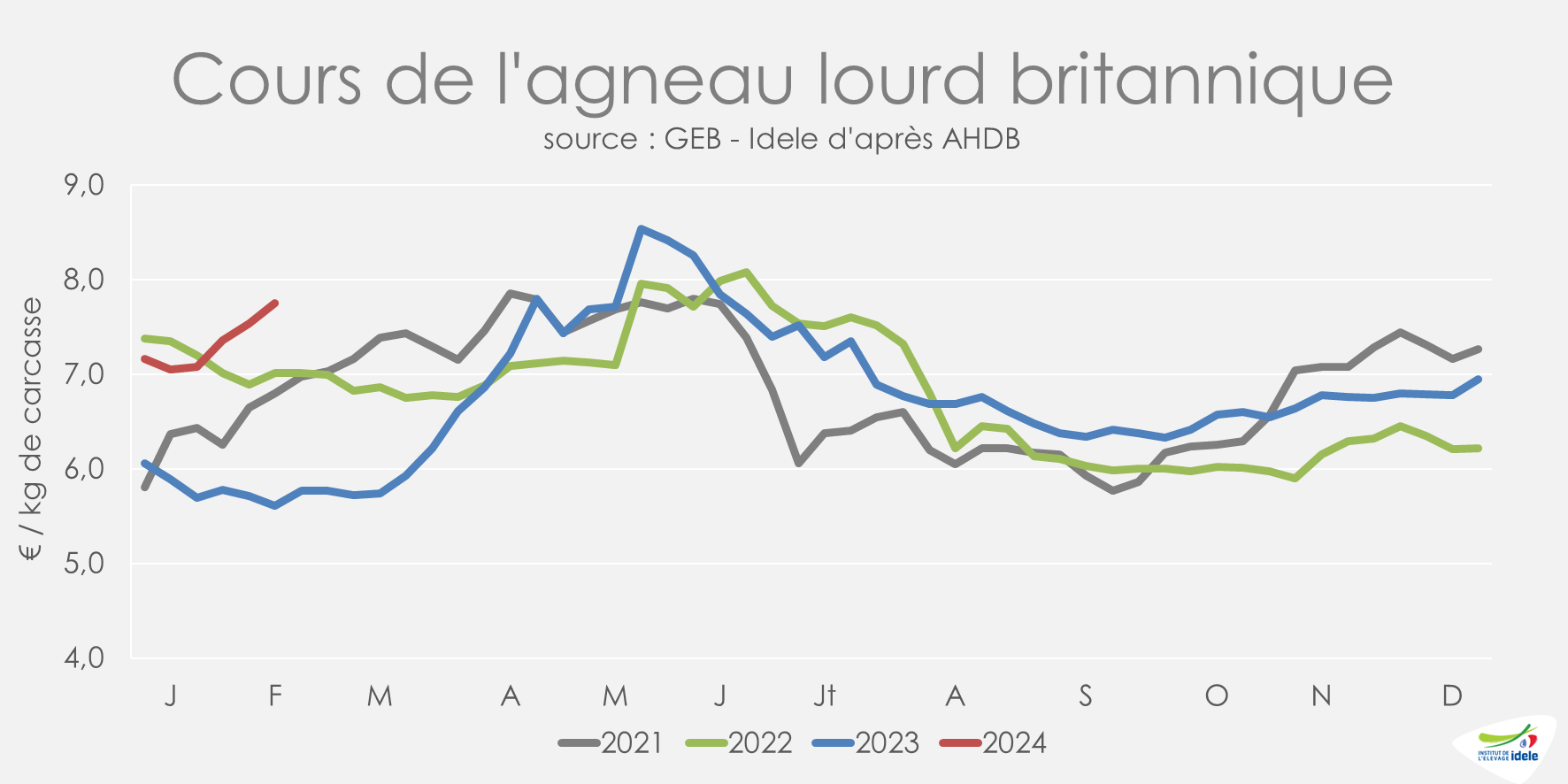

Royaume-Uni : cotation à des niveaux historiques début 2024

Le cours britannique a démarré l’année 2024 bien au-dessus de son niveau de l’an passé. En semaine 6, il se situait à 7,76 €/kg, soit +2,14 €/kg comparé à 2023 et +0,75 €/kg /2022.

La production britannique de viande ovine a totalisé 286 000 t en 2023, diminuant très légèrement d’une année sur l’autre, de -1%. Cela s’explique par une baisse des abattages de réforme (prix élevés) et un allègement des carcasses d’agneaux. Comparé à la moyenne 2015-2019, la baisse est de -4%.

Malgré une production en léger repli, les exportations britanniques de viande ovine ont bondi de +12% /2022 en 2023, en particulier à partir du 2nd semestre. La hausse est de +21% vers la France et +13% vers l’Allemagne. Totalisant 84 500 t, elles retrouvent leur niveau d’avant Brexit et pandémie de Covid-19 (moyenne 2015-2019). Les importations de viande ovine ont en revanche chuté d’une année sur l’autre au 1er semestre et se sont très franchement redressées au 2nd (importations d’agneau australien x2,5 /2022). Au total sur l’année, elles reculent tout de même, de -11% /2022.

Le disponible en viande ovine, ou « consommation par bilan », a donc chuté au Royaume-Uni, de -7% /2022, à 250 000 tonnes.

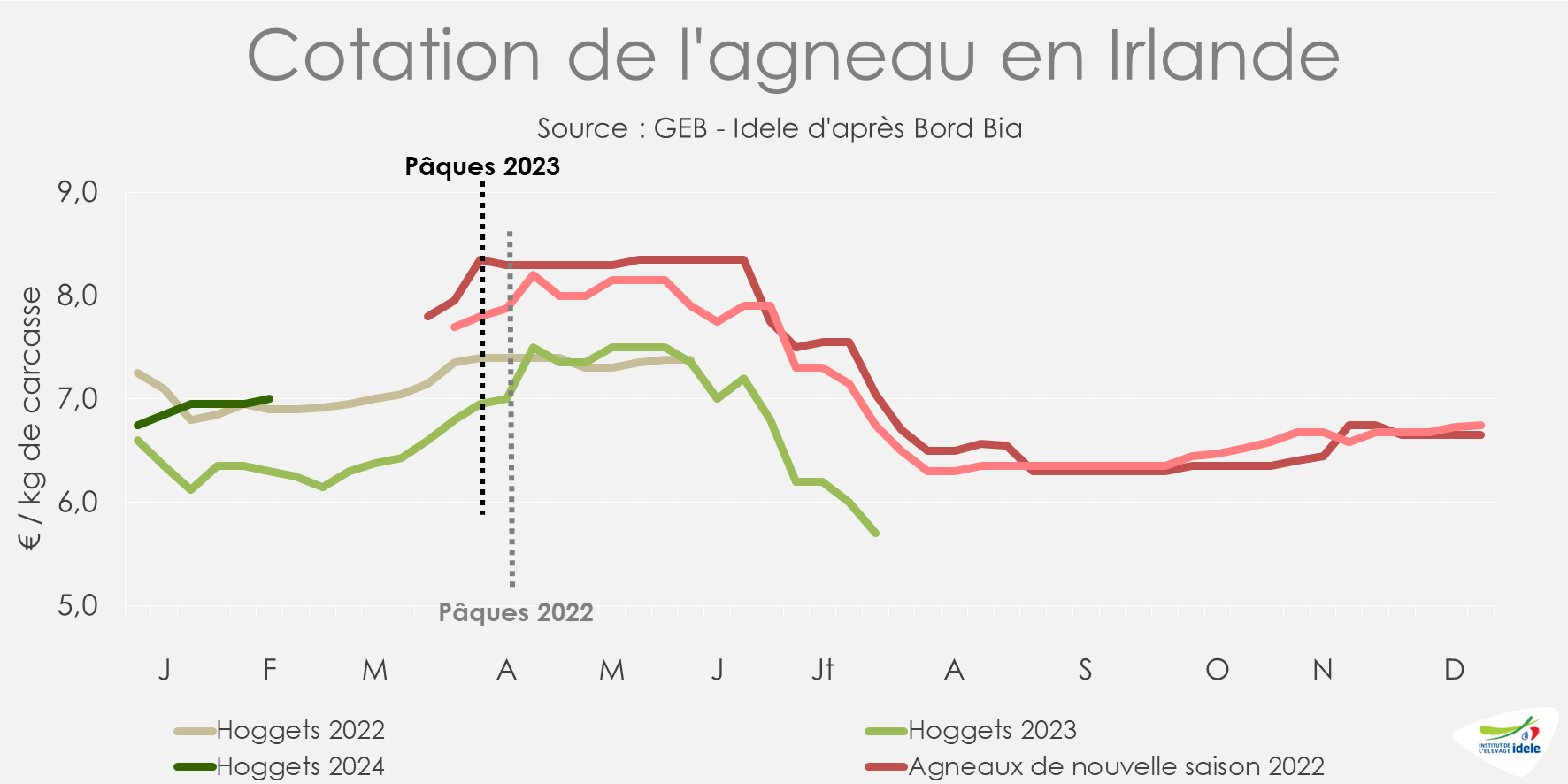

Irlande : demande à l’export modérée face à une production élevée

En semaine 6 de 2024, la cotation du Hogget irlandais s’établissait à 7,0 €/kg, soit +0,70 €/kg au-dessus de son niveau de 2023, et +0,10 €/kg au-dessus de celui de 2022.

En 2023, les abattages d’ovins irlandais en effectifs ont fléchi de -1% /2022. Les effectifs d’agneaux abattus ont légèrement progressé, de +1% /2022 et ceux des réformes reculé, de -8%.

En volume, 2023 constitue le niveau d’abattage le plus élevé depuis 2006 (+3% /2022 à 69 800 téc). En effet, le poids de carcasse moyen des agneaux a nettement augmenté (+4% à 21,5 kgéc) et celui des réformes s’est maintenu, à 25,3 kgéc. En 2023, l’abattage de Hoggets s’est prolongé jusqu’à fin juin, augmentant alors de +9% /2022. Il y a donc eu moins d’abattages précoces d’agneaux de printemps, ce qui peut expliquer cette hausse des poids moyens de carcasses d’agneaux.

Malgré cela, les exportations de viande ovine irlandaise ont baissé de -6% /2022 à 59 960 téc, avec – 7% vers la France et +3% vers le Royaume-Uni. Selon Bord Bia, la demande d’agneau irlandais est modérée sur les principaux marchés d’exportation en raison de l’inflation, des niveaux plus élevés d’importation en provenance des marchés hors UE et de la concurrence d’autres protéines animales.

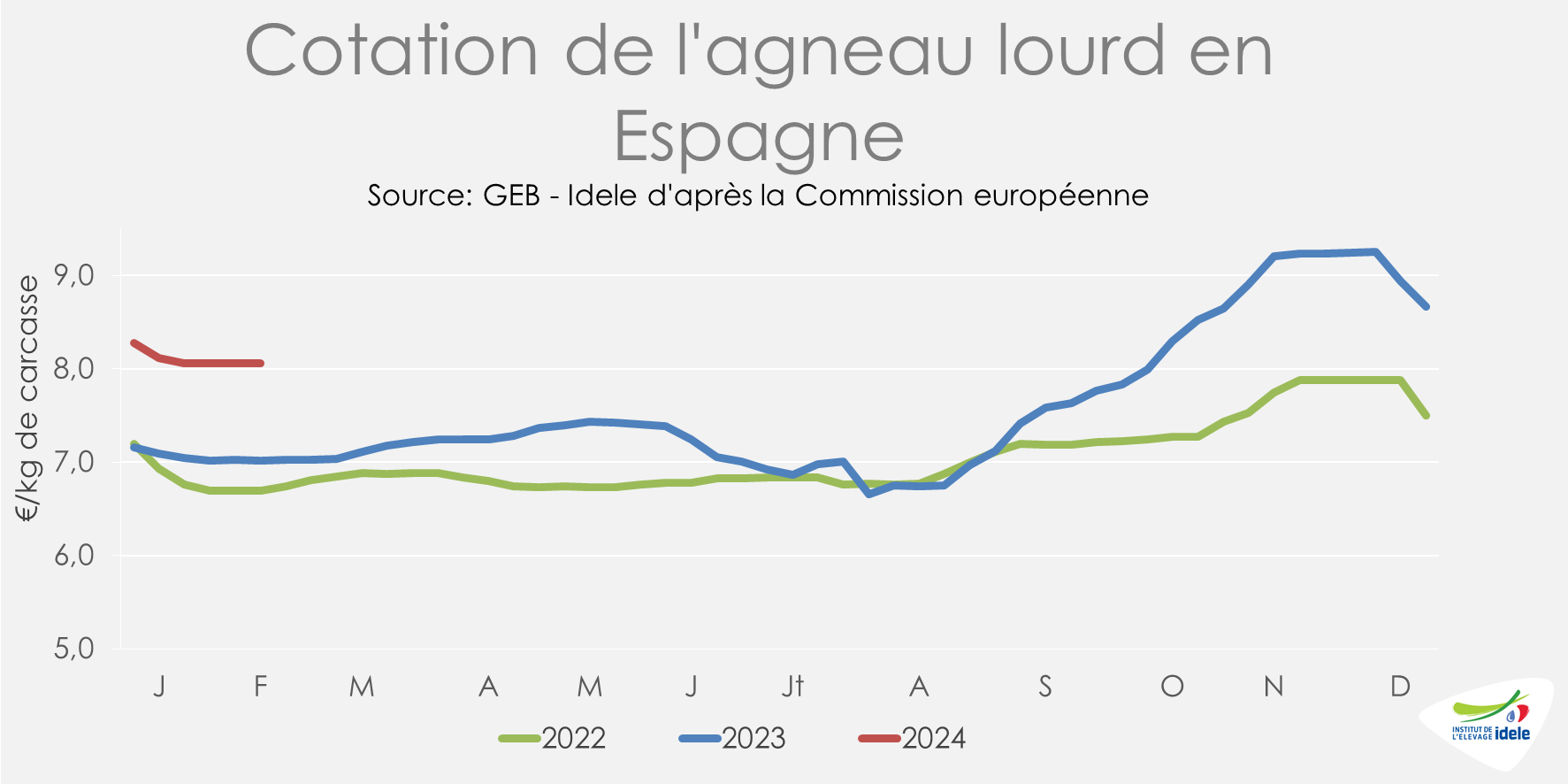

Espagne : une année 2023 compliquée

Le cours de l’agneau espagnol est relativement stable depuis quelques semaines, après avoir légèrement diminué en début d’année. En semaine 6, il s’établissait à 8,06 €/kg, soit + 1,05 €/kg, au-dessus de son niveau de 2023. Ce cours élevé illustre probablement une offre toujours en repli.

La production abattue a reculé de -10% d’une année sur l’autre, à 96 000 t sur 11 mois. La légère baisse des poids moyens de carcasse des agneaux a accentué la baisse de production de viande d’agneau (-8%) comparé à celle des effectifs abattus (-7%). Les réformes se sont repliées de -16% et là encore, leur allègement a provoqué une baisse plus importante des tonnages produits (-18%).

Du côté des exportations, la tendance se poursuit : baisse des envois de vifs comme de viande.

Les exportations de viande ovine espagnoles se sont repliées sur 2023, de – 9% /2022, à 43 000 téc, principalement du fait d’un important recul de la demande des pays du Moyen-Orient (-40% /2022 vers le Qatar, par exemple) et de l’Allemagne (-30%).

Les envois d’agneaux vivants ont légèrement augmenté, de +1% /2022 à 1,36 M de têtes, principalement grâce à l’ouverture du marché marocain (305 000 agneaux), alors qu’on enregistre une forte baisse vers la Jordanie (-255 000 agneaux). Du côté des réformes (132 000 têtes au total, soit -16% /2022), l’ouverture du marché marocain (44 000 têtes) n’a su contrebalancer les chutes vers l’Italie (-68%) et la France (-72%).