Malgré un léger rebond des importations de viande ovine en novembre, l’offre française est restée modeste à l’approche des fêtes de fin d’année. Bien que très dynamiques, les achats d’agneaux vifs n’ont su contrebalancer la baisse des sorties et la production française était de nouveau en léger recul comparé à 2020. La cotation entrée abattoir s’est ainsi envolée fin 2021, dépassant la barre historique des 8 €/kg. 2022 débute sur une note moins positive, avec des difficultés de commercialisation qui entrainent des concessions tarifaires.

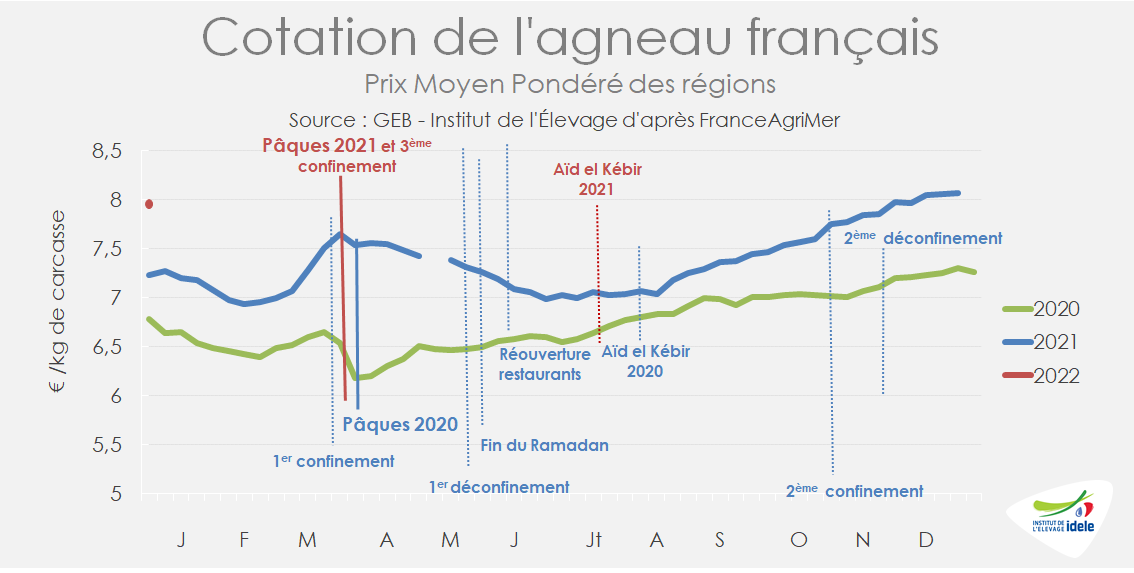

La cotation française achève 2021 à plus de 8 € du kg

La cotation française entrée abattoir a terminé l’année 2021 en beauté, dépassant le cap des 8 €/kg. Pour la 1ère semaine de 2022, le ralentissement de la demande face à des stocks de fin 2021 dans les abattoirs français ont provoqué une chute de 13 centimes de la cotation d’une semaine sur l’autre, atteignant alors 7,94 €/kg. Elle surpassait toutefois de +0,68 € son niveau de 2021 et de +1,16 € celui de 2020.

Les agneaux de lait sont venus compléter les approvisionnements en décembre face à des achats actifs pour les fêtes, tirant les cours vers le haut. Les prix sont particulièrement élevés vu la rareté des agneaux et les « Babies » – agneaux de lait très jeunes – s’achètent 90 € pièce, soit le prix d’un agneau fini il y a trois ans.

Face à ces cours élevés, la flambée des prix des intrants continue d’impacter les coûts de production. En novembre 2021, l’IPAMPA ovin viande atteignait 119 points (+13,6 points /2020).

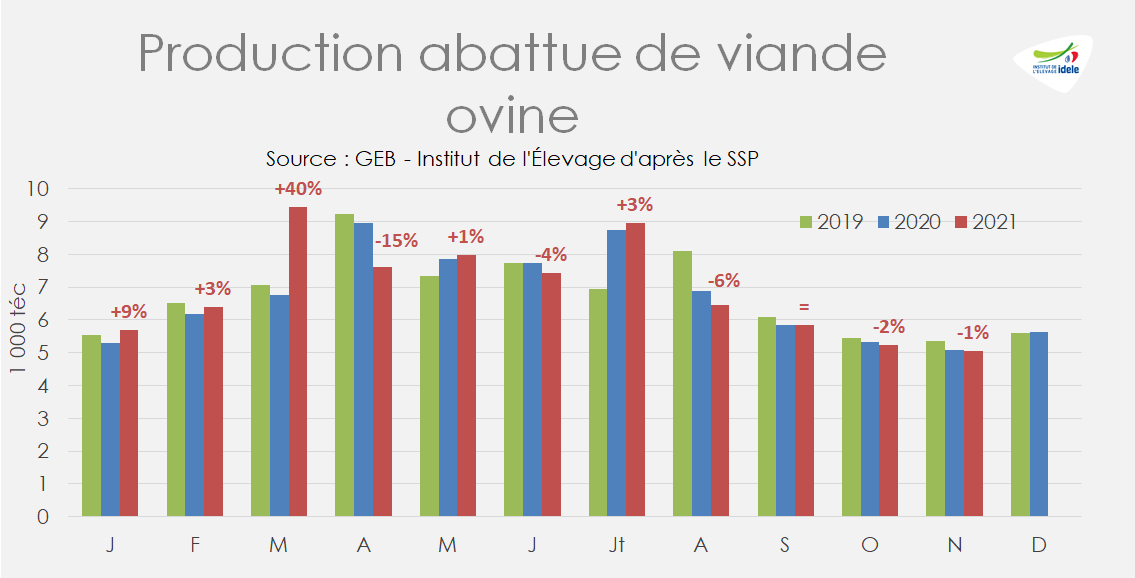

Léger recul de la production en novembre

En novembre 2021, la production abattue était de 5 040 téc, en baisse de -1% /2020. Les effectifs d’agneaux abattus ont chuté de -1% tout comme ceux des réformes, tandis que les poids de carcasses étaient stables. Le dynamisme des importations d’agneaux vivants, avec des effectifs en novembre presque multipliés par deux (+90% /2020), a presque contrebalancé la nouvelle baisse de sorties des élevages français (-2% /2020). De janvier à novembre 2021, la production abattue d’ovins a atteint 76 000 téc, en hausse de +2% /2020 et de +1% /2019.

Les sorties d’agneaux Lacaune, de plus en plus précoces (pour répondre aux besoins des laiteries), auraient débuté en novembre. Le pic devrait avoir lieu en janvier/février, diminuant d’autant les effectifs en mars/avril.

Pour Noël, les achats d’agneaux de lait des Pyrénées étaient actifs et les exportations similaires aux années précédentes. A contrario, les envois d’agnelets Lacaune vers l’Espagne et l’Italie étaient en repli, du fait d’un prix français très élevé et du ralentissement de la demande espagnole après Noël (mesures sanitaires). Les agneaux Lacaune non exportés devraient venir gonfler l’offre sur le marché français en février/mars.

Selon Ovinfos, les effectifs abattus durant la semaine de Noël 2021 ont été plus importants qu’en 2020, grâce à un jour d’abattage supplémentaire et la production fin décembre n’aurait pas été entièrement écoulée. Des reports de stocks début 2022 aurait ainsi accentué les difficultés de commercialisation durant cette période de creux des achats, avec des prix pratiqués pour l’agneau revus à la baisse.

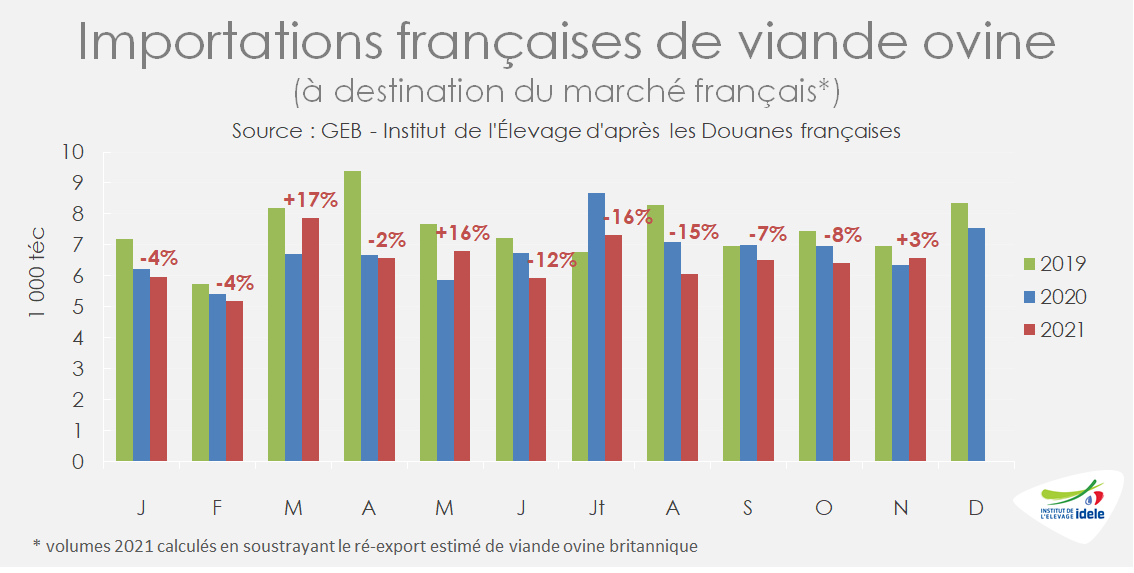

Les importations de viande ovine restent modestes

En novembre, les importations de viande ovine destinées au marché français ont légèrement progressé (+3% /2020, à 6 600 téc), mais restent bien en-deçà de leur niveau de 2019 (-6%). Les achats en provenance de Nouvelle-Zélande ont reculé le même mois (-26% /2020), poursuivant la tendance à l’œuvre depuis maintenant quelques années. Ils étaient par ailleurs en hausse en provenance d’Espagne (+6%), d’Irlande (+18%) et même du Royaume-Uni (+11%).

Sur 11 mois, les importations de viande ovine sont toujours en retrait, de -3% /2020 et -13% /2019, à 71 200 téc.

Les importations françaises de viande ovine devraient rester à de bas niveaux début 2022 : Il y a actuellement peu d’agneaux espagnols disponibles pour le marché français, les disponibilités sont toujours limitées au Royaume-Uni et la Nouvelle-Zélande reste concentrée sur la Chine et les USA.

Sur 11 mois, la consommation calculée par bilan, estimée à 139 600 téc, accuse une légère baisse d’une année sur l’autre, de -2%, mais une chute de -7% /2019. Le niveau du disponible français en viande ovine, historiquement aussi faible, demeure donc préoccupant.