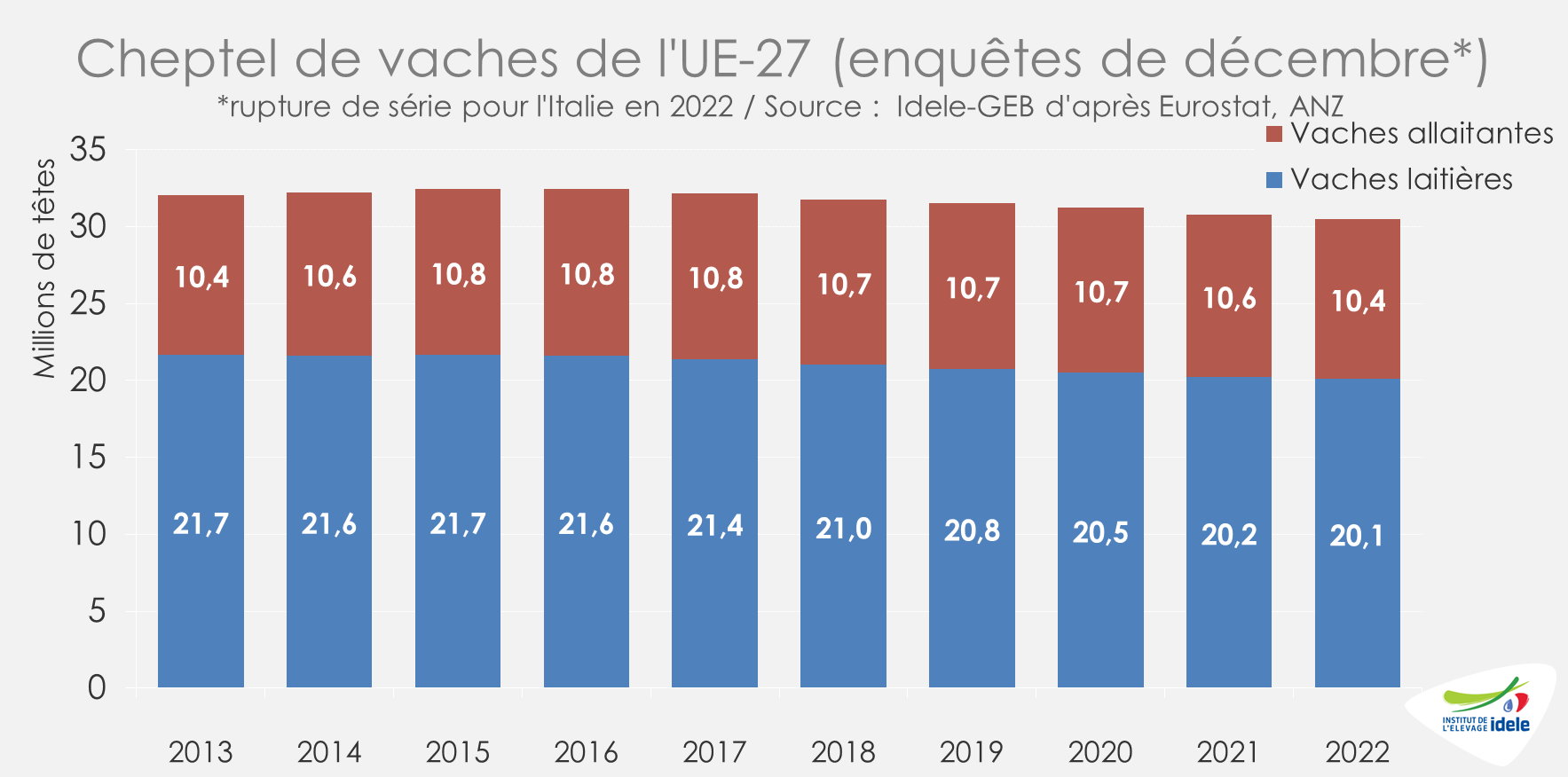

Pour la 7ème année consécutive, le cheptel européen de vaches étaient en recul en 2022 d’après les enquêtes cheptels de décembre. Depuis plusieurs semaines, les cotations des réformes ont connu des évolutions peu marquées. Elles semblent néanmoins entamer leur hausse saisonnière en Europe continentale.

UE27 : le cheptel de vaches s’est contracté

Au sein de l’UE à 27, le cheptel de vaches a reculé en décembre 2022 pour la 7ème année consécutive, à 30,5 millions de têtes (-0,9% /2021 ou -265 000 têtes). La baisse était plus marquée du côté du cheptel allaitant (-1,3% ou -141 000 têtes à 10,4 millions de têtes) que du cheptel laitier. La conjoncture laitière favorable a participé à la rétention de vaches dans bon nombre des pays membres (-0,6% ou -125 000 têtes à 20,1 millions de têtes).

Les cheptels de vaches ont reculé notamment en Pologne (-5%) en France (-3%) ou dans une moindre mesure en Irlande (-1%). Il a également baissé en Italie d’après ANZ (-2%). A contrario les effectifs étaient en hausse aux Pays-Bas (+1%). Attention toutefois, les résultats de l’enquête cheptel de Pologne restent fragiles.

ALLEMAGNE : entre abattages toujours limités et progression des cours

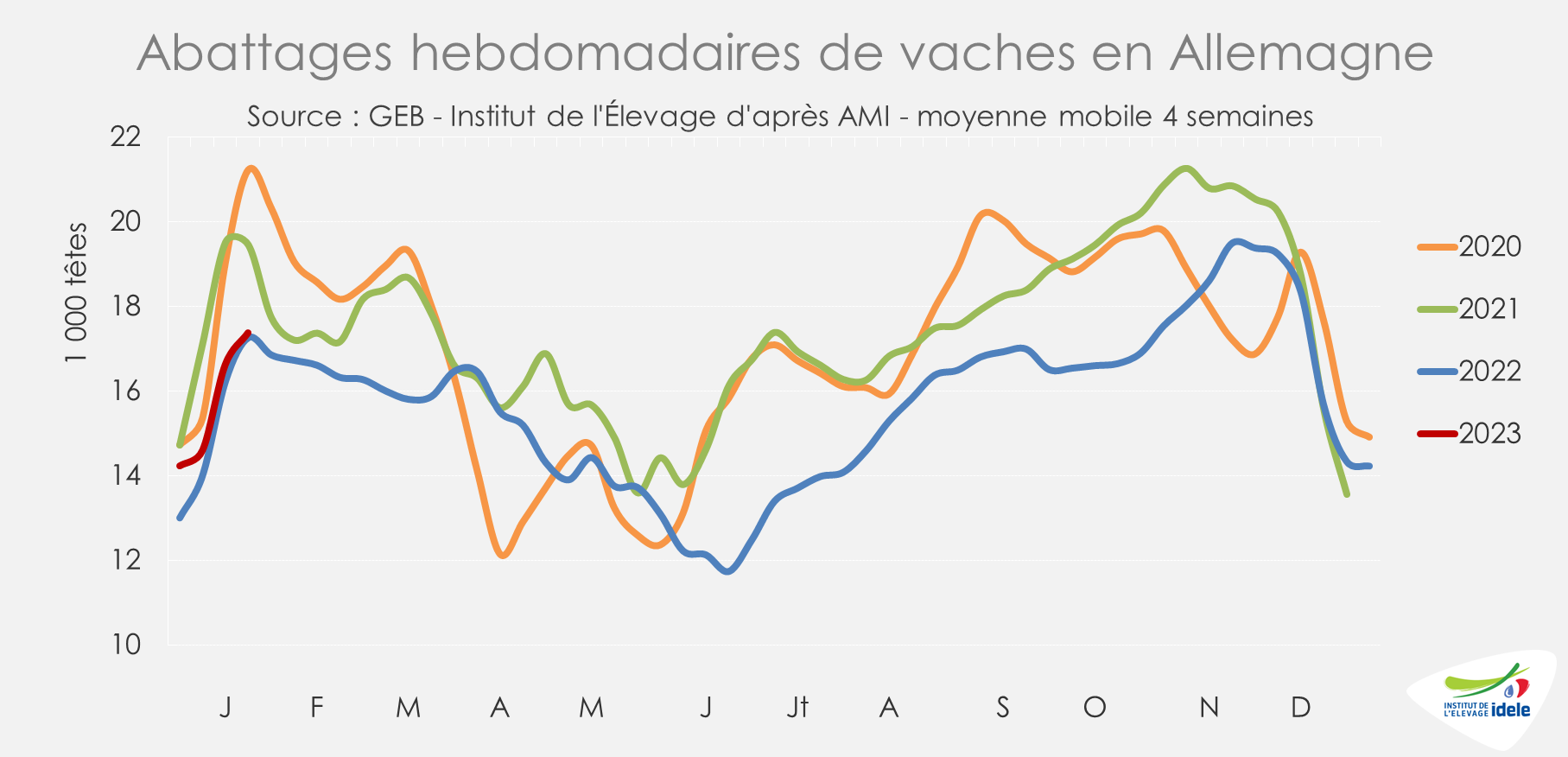

En Allemagne, les abattages de vaches en 2022 ont atteint plus de 1,0 million de têtes, soit environ un tiers des effectifs de bovins abattus. La baisse des réformes est relativement marquée (-10% /2021) par rapport aux autres catégories, car le prix du lait à la production plutôt élevé a incité de nombreux éleveurs à conserver leurs vaches. Depuis le début de l’année 2023, les abattages de réformes se sont légèrement redressés mais restent cependant limités, proches du faible niveau de 2022. D’après AMI, sur les quatre dernières semaines (semaines 6 à 9) les réformes étaient inférieures au faible effectif de 2022 (-4% /2022 et -9% /2021).

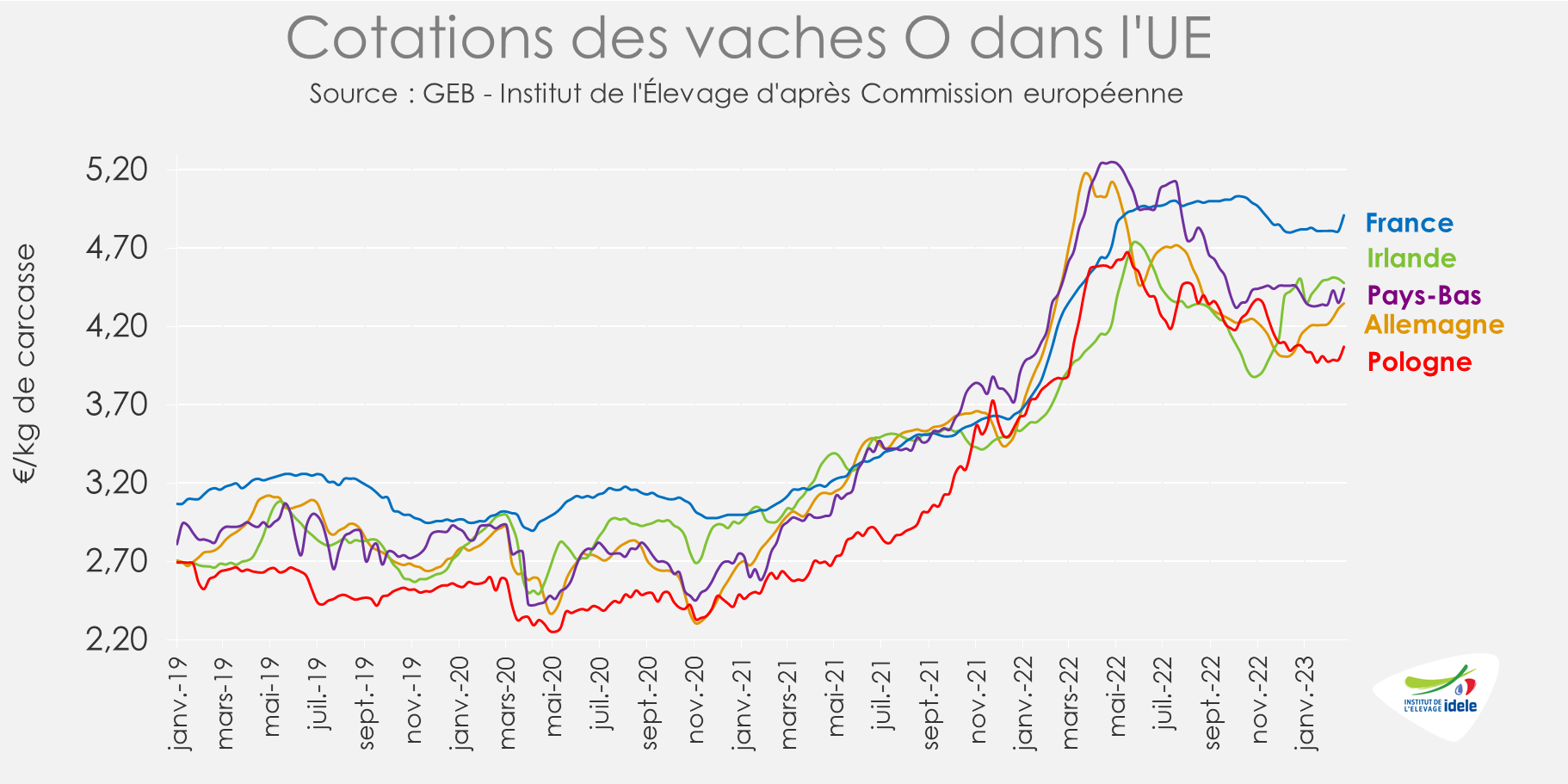

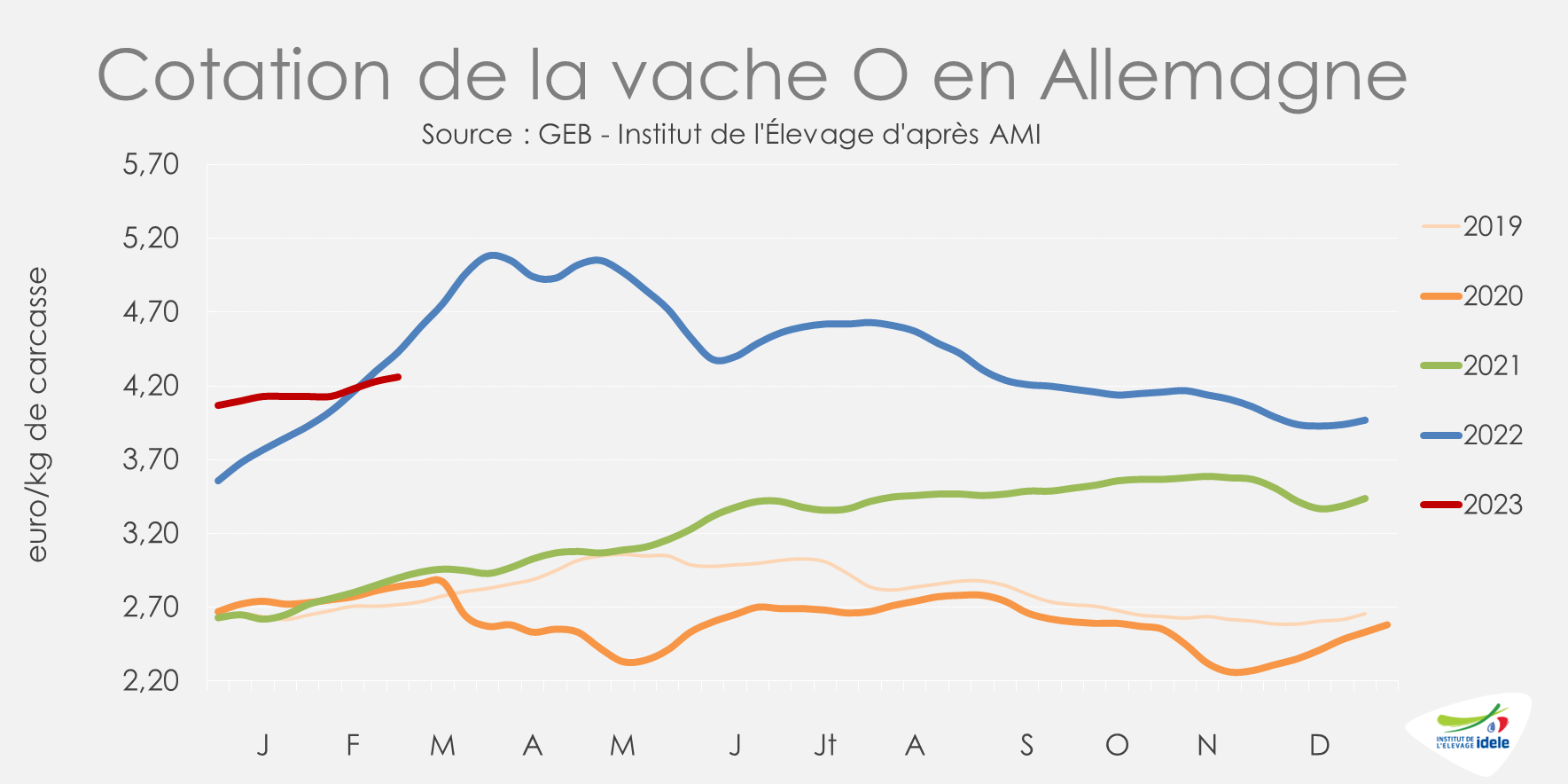

L’intérêt des acheteurs pour les vaches de boucherie en Allemagne étaient pourtant resté vif en février. Cet intérêt est d’abord saisonnier, la viande de réforme est moins chère et davantage consommée au début de l’année. Et c’est d’autant plus vrai cette année que l’inflation est marquée. Face à cette demande saisonnière, les cours des réformes progressent modérément, moins vite que l’an dernier. Ainsi, la cotation est désormais inférieure à celle pratiquée un an auparavant. En semaine 9, la cotation de la vache O atteignait 4,26 €/kgéc (-4% /2022 et +47% /2021) ; soit une progression de +29 centimes (+8%) par rapport à la dernière cotation de 2022.

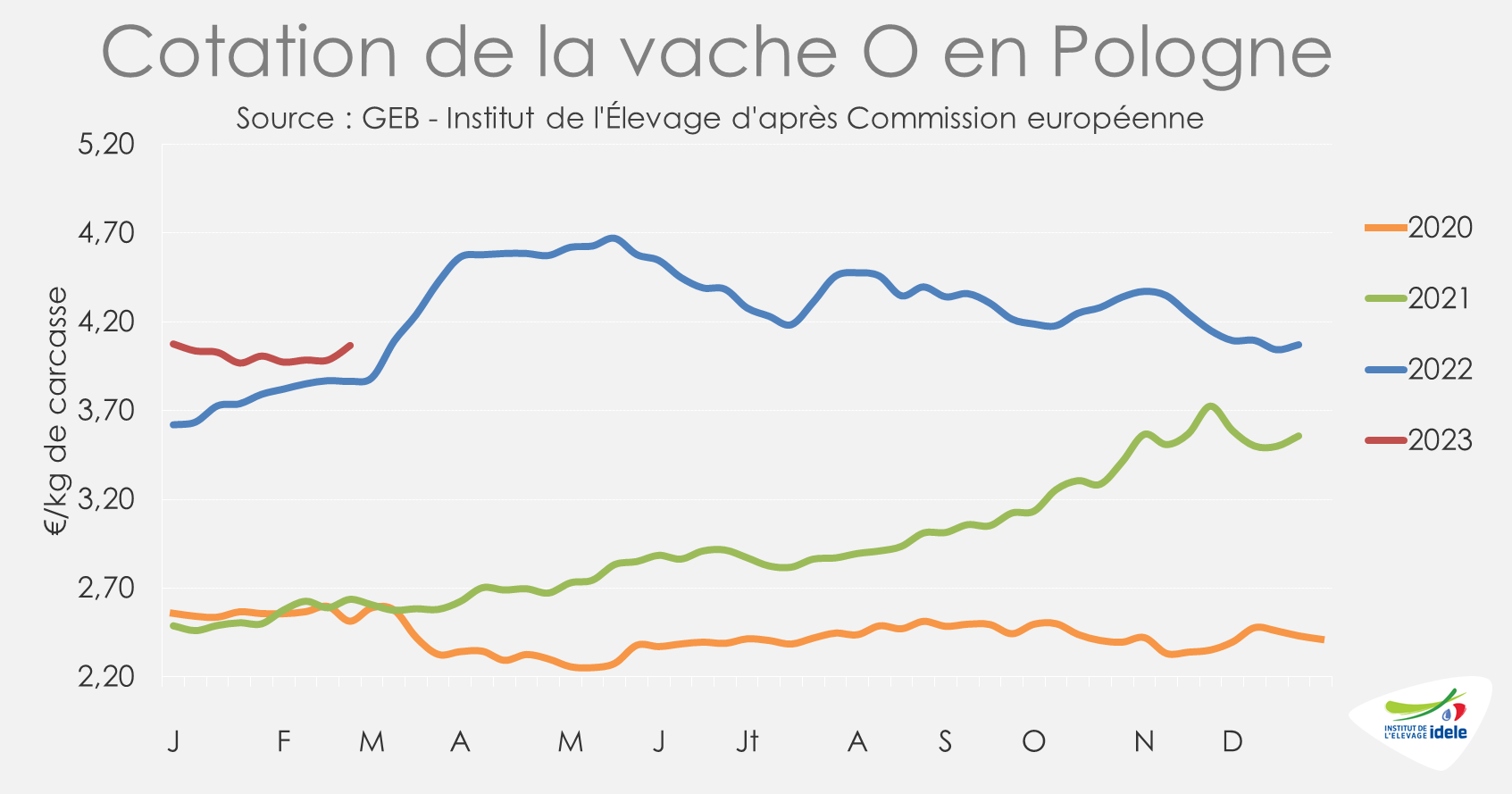

POLOGNE : les cours des réformes se sont stabilisés

En Pologne, après s’être stabilisée sous la barre des 4 euros, les cotations progressent de nouveau. La demande en viande polonaise pour la restauration et la transformation reste soutenue. En semaine 9, le cours de la vache O atteignait 4,07 €/kg de carcasse (+5% /2022 et +54% /2021), après une progression de +6 centimes en un mois (+2%).

En 2022, les abattages de réformes ont marqué le pas en têtes (-1% /2021 à 546 000 têtes), mais ont été stable en téc (= /2021 à 154 000 téc) d’après Eurostat. En 2023, les disponibilités en réformes pourraient être moindres avec un cheptel de vaches en retrait d’après l’enquête de décembre dernier.

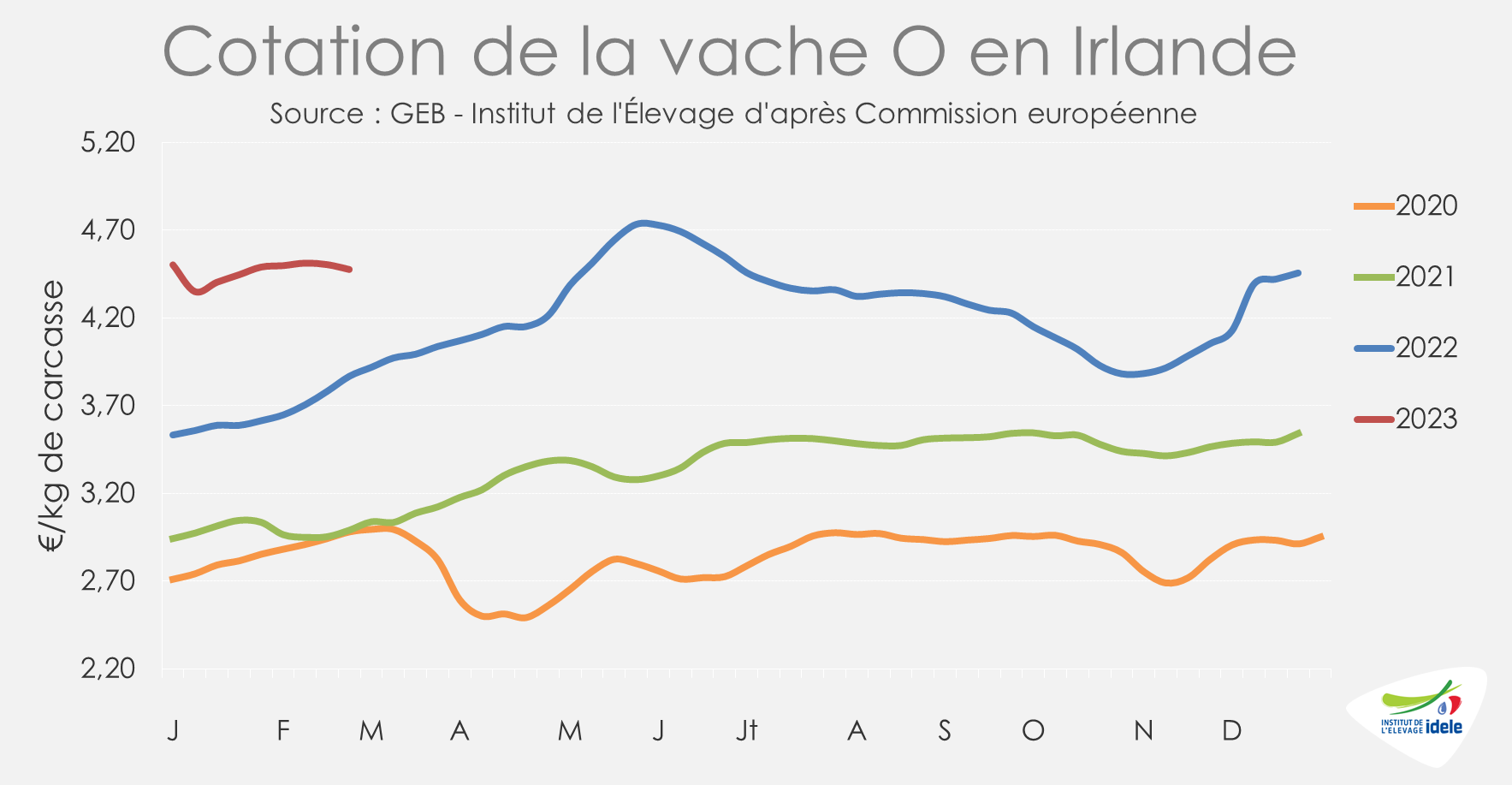

IRLANDE : abattages en recul et prix stables

En Irlande, si les abattages de vaches ont été soutenus fin 2022 puis début 2023, le rythme a récemment ralenti. Sur les quatre dernières semaines connues (semaines 6 à 9) les abattages de réformes ont reculé par rapport au niveau élevé de 2022 (-4% /2022, mais +24% /2021) d’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais.

Les cotations sont relativement stables. En semaine 9, la cotation de la vache O atteignait 4,48 €/kg de carcasse (+16% /2022 et +50% /2021). Celle du bœuf R3 a suivi la même tendance, à 5,25 €/kg (+15% /2022 et +39% /2021).

L’offre en ferme est désormais limitée alors que le cheptel de vaches s’est contracté d’après Eurostat. Selon Bord Bia, les abattages de bovins irlandais pourraient chuter de 3 à 4 % en 2023 (soit -50 000 à -60 000 têtes), notamment au premier semestre. Ainsi, d’après Teagasc, les prix des bovins irlandais pourraient augmenter en 2023, d’autant plus que l’offre mondiale et européenne devrait rester limitée.

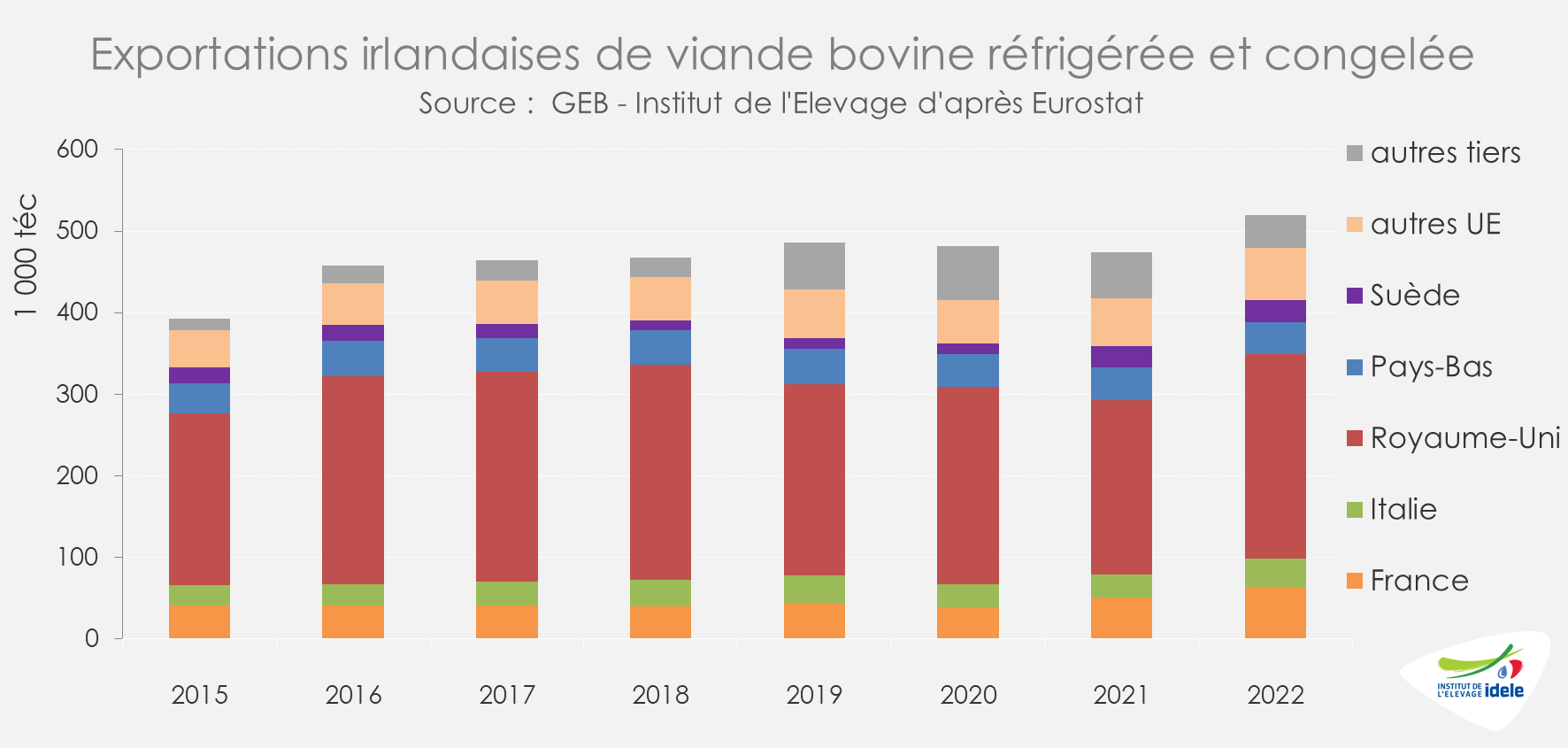

En 2022, les exportations irlandaises de viande bovine ont battu un record, à 575 000 téc (+11% /2021 et +5% /2020) d’après Eurostat. L’offre soutenue a permis aux opérateurs irlandais d’être offensifs sur le marché européen avec des prix très compétitifs. Elles ont notamment progressé vers le Royaume-Uni (+17% /2021), la France (+25%) ou encore l’Italie (+24%).

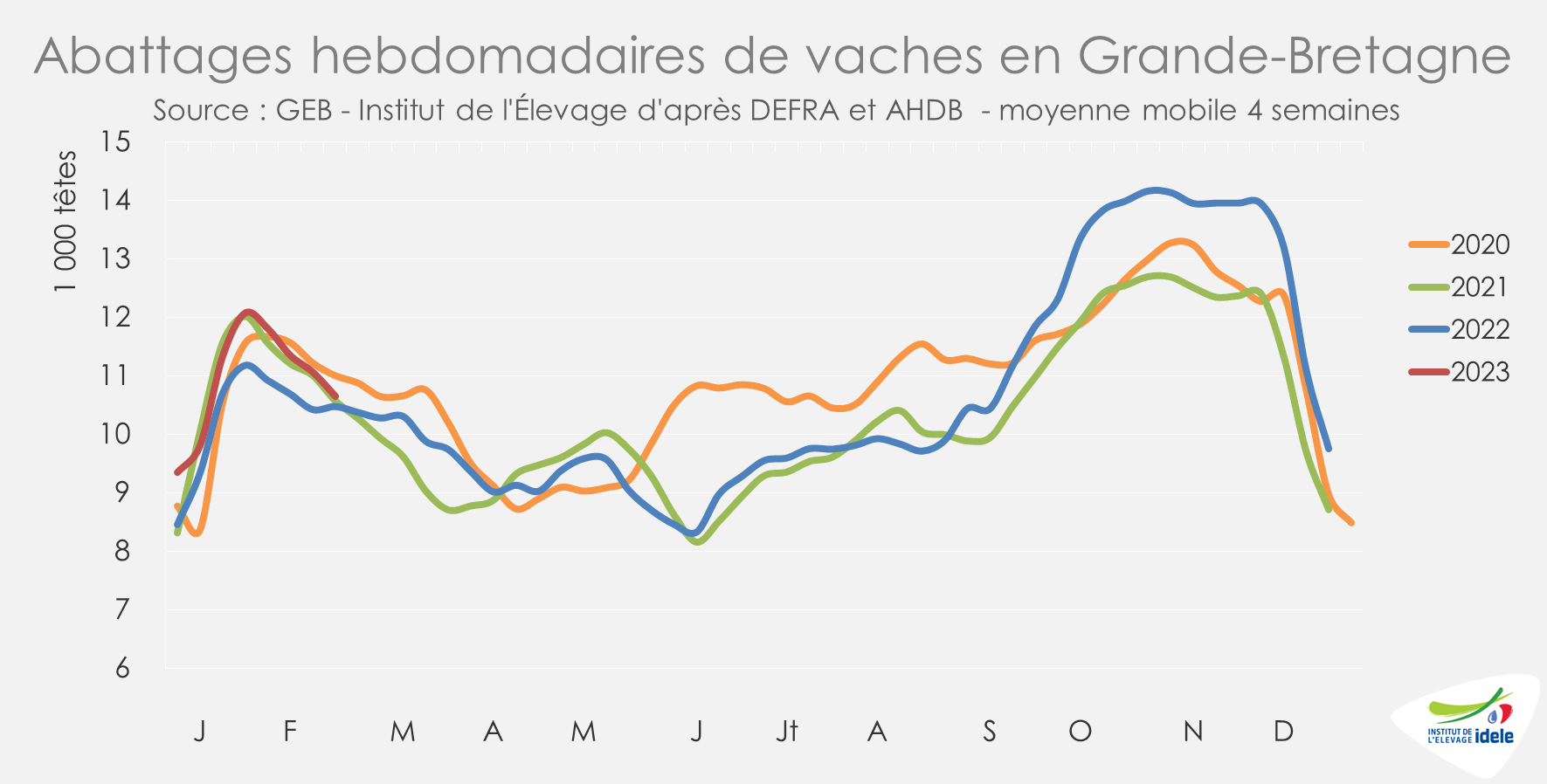

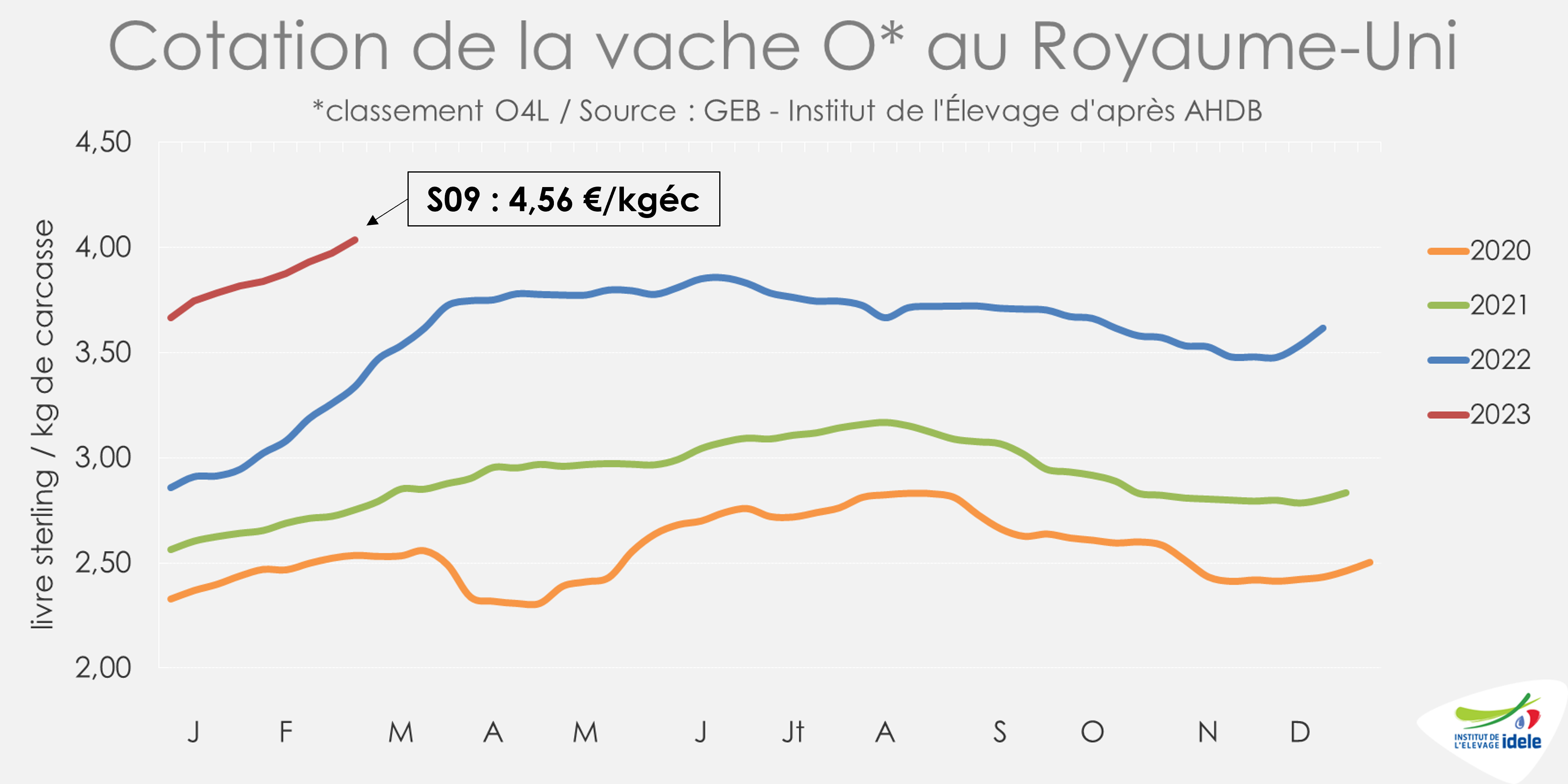

ROYAUME-UNI : les cotations en hausse, les abattages en recul

Après un début d’année 2023 plutôt dynamique, le rythme des abattages de bovins a ralenti. Sur les quatre dernières semaines (6 à 9) les abattages de gros bovins étaient sensiblement équivalent aux deux années précédentes (+1% /2022, -1% /2021). Les abattages de vaches étaient en très légère progression (+2% /2022, +1% /2021).

Depuis la fin de 2022, les cotations des réformes sont orientées à la hausse. En semaine 9, le cours de la vache O atteignait ainsi 4,04 £/kg de carcasse (+24% /2022 et +47% /2021) soit 4,56 €/kg. C’est une augmentation de 37 pence depuis le début de l’année (+10%).

Même constat pour le bœuf R3 dont la cotation a progressé de 33 pence depuis le début de l’année (+7%). Elle a atteint à 4,89 £/kg (+18% /2022 et +28% /2021), soit 5,53 €/kg.

Sur l’ensemble de l’année de 2022, les importations britanniques de viandes bovines réfrigérées et congelées ont reculé à 233 000 t (-4% /2021). Les exportations ont approché les 124 000 t (+20% /2021) après le creux engendré par le Brexit puis le covid-19. La consommation calculée par bilan a reculé de -5% /2021, probablement en raison des difficultés économiques rencontrées par la population britannique. D’après une enquête AHDB, 59% des ménages déclaraient en novembre avoir été moins bien lotis financièrement ces derniers mois.

En 2023, la production pourrait légèrement augmenter en lien avec une disponibilité accrue de bovins (+0,6% /2022) d’après AHDB. Avec l’inflation, la consommation domestique devrait en revanche diminuer de -2%. En conséquence, AHDB anticipe une baisse des importations (+2% /2022) et une hausse concomitante des exportations (+3%).