Mis au défi de la crise sanitaire et de la période de confinement (semaines 12 à 19) qui a bousculé les habitudes de consommation des ménages français, les opérateurs de la filière laitière nationale ont vécu un premier semestre 2020 tout à fait singulier. Au-delà de la quasi-fermeture du canal RHD et des achats des ménages boostés par le confinement, les exportations ont été relativement stables en volume alors que les importations ont nettement reculé.

Marché intérieur : un 1er semestre inédit marqué par le confinement

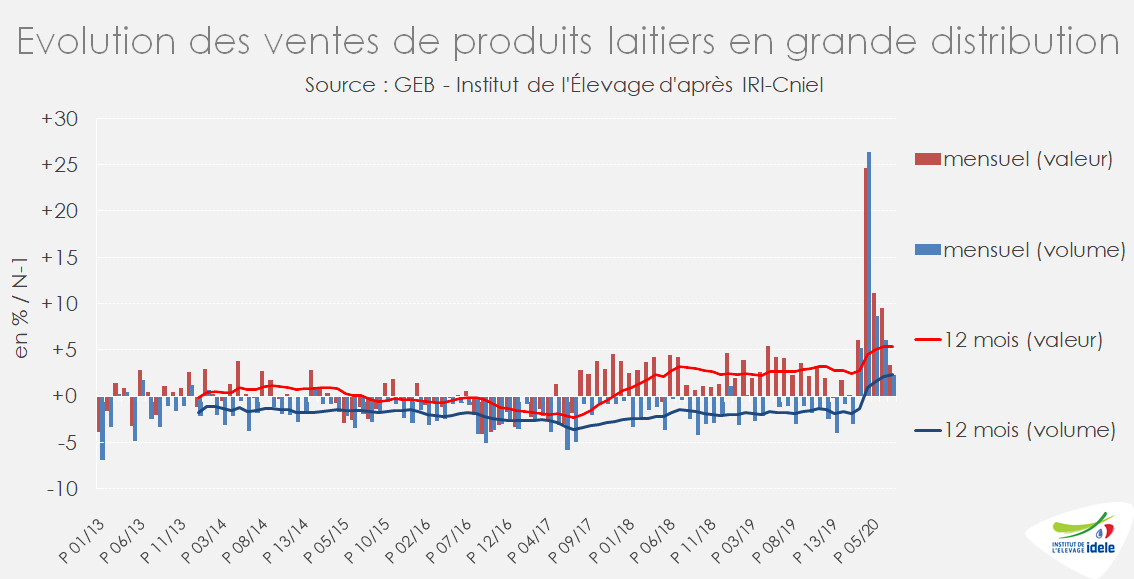

La chute d’activité de la RHD sur la période a fortement boosté les ventes de produits laitiers dans la grande distribution (hypermarchés, supermarchés, proximité et e-commerce), particulièrement sur les premières semaines du confinement (S11 à S13) où les consommateurs ont constitué des stocks importants.

Le panel IRi-CNIEL fait ainsi état de croissances des ventes jamais connues auparavant sur les périodes P4 et P5 (respectivement du 23 mars au 19 avril et du 20 avril au 19 mai), périodes qui recouvrent quasi-intégralement la phase de confinement. Sur la seule période P4, les ventes de produits laitiers en grande distribution ont bondi d’une année sur l’autre de plus de 26% en volume et un peu moins de 25% en valeur. Les croissances les plus notables ont été relevées sur les crèmes UHT à longue conservation (+49% sur P4 2020 /2019), les matières grasses laitières (+39% sur P4) et les laits liquides (+35% sur P4 2020 /2019). Dans le cas des laits liquides, produits pour lesquels la tendance est structurellement baissière, un tel rebond relève de l’inédit, mais il s’agit avant tout d’un phénomène conjoncturel qui devrait s’estomper dans le temps. Aussi, dès la période P5, les achats de laits liquides sont retombés à des niveaux moins spectaculaires (+3% en P5 puis +1% et +2% en P6 et P7 d’une année sur l’autre).

Les ventes de fromages en rayon libre-service de la grande distribution ont également été stimulées (+25% sur P4 2020 / 2019), avec une dynamique plus ou moins prononcée selon les familles. Les pâtes pressées cuites, facilement utilisables en cuisine à l’image des matières grasses laitières, ont connu les croissances en volume les plus marquées du rayon : +32% sur P4 contre +16% pour les pâtes molles et +15% pour les pâtes persillées. Par ailleurs, de nombreuses filières AOP ont fait état de difficulté à écouler leurs fromages, elles qui comptent plus souvent sur la RHD et les magasins spécialisés.

A partir de la mi-mai et la levée du confinement strict, les consommateurs ont pu renouer avec des pratiques d’achats moins contraintes, mais la dynamique est restée plutôt positive d’une année sur l’autre.

La période de confinement a contribué à tirer les ventes de produits laitiers via les circuits suivis par le panel IRi. En cumul annuel mobile arrêté à la fin de la période P7 (soit environ à la fin du 1er semestre), les ventes de produits laitiers y ont dépassé les 16,6 milliards d’euros, soit +5,3% en valeur d’une année sur l’autre. Si depuis fin 2017 les ventes avaient renoué avec une croissance positive en valeur, cette croissance reposait essentiellement sur la hausse du prix de vente moyen des produits laitiers. Pour la 1ère fois, les volumes ont eux aussi contribué à ce gain de croissance. Toutefois, du fait du manque d’informations disponibles sur les autres canaux (commerces spécialisés, RHD et industries alimentaires…), il reste encore difficile d’établir un bilan global pour l’ensemble de la filière en termes de report de consommation de ces circuits vers la grande distribution.

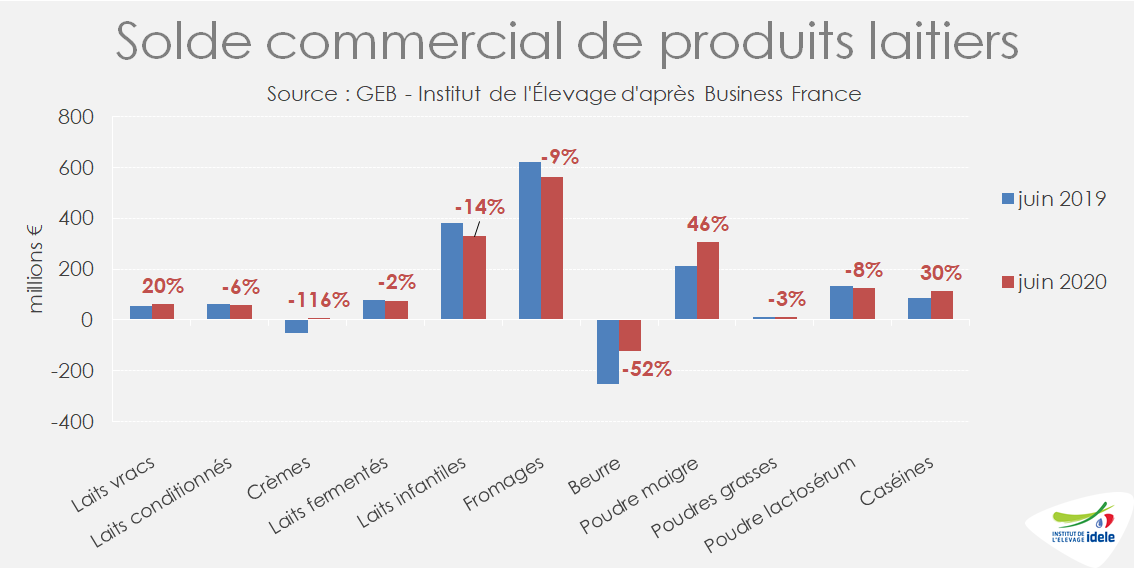

Commerce extérieur : la baisse des imports accroit l’excédent commercial sur le 1er semestre

Sur les six premiers mois de l’année 2020, les exports français de produits laitiers ont dépassé 3,6 milliards d’euros d’après les données Business France, soit une croissance de 76 millions d’euros d’une année sur l’autre (+2%). Ils atteignent là leur 2ème plus haut niveau sur la période après l’année 2014. Les envois d’ingrédients secs ont été les principaux moteurs de cette croissance à l’export avec 736 M€, soit +118 M€ /2019, et tout particulièrement la poudre maigre (+94 M€ soit +36% /2019 à 344 M€) et les caséines (+27 M€ /2019 soit +27% à 130 M€). La progression des ventes provient surtout d’une meilleure valorisation : les volumes de poudre maigre exportés n‘ont augmenté que de +3% au 1er semestre tandis que ceux de caséines ont reculé de -7%.

Dans le même temps, les importations ont reculé de -9% /2019, à un peu moins de 1,9 milliard d’euros au 1er semestre. Les importations de beurre et crème, produits pour lesquels le marché français est le plus déficitaire, ont été les plus touchées : elles se sont contractées respectivement de -13 et -20% en volume et de 1/3 chacune en valeur, s’établissant respectivement à 342 et 140 M€ sur la période. Ce recul des importations peut probablement s’expliquer par les baisses d’activité connues sur les canaux RHD et les industries alimentaires.

Au final, le solde commercial en produits laitiers de la filière française sur le 1er semestre se trouve nettement amélioré du fait du repli des importations : il s’établit à +1,7 milliard d’euros sur la période, soit +18% d’une année sur l’autre. C’est essentiellement auprès des partenaires européens que le solde commercial a progressé, passant de +117 M€ sur le 1er semestre 2019 à +338 M€ en 2020, et ce du fait d’une réduction des importations (-7,5% /2019), en premier lieu celles de beurre et crèmes. L’excédent commercial avec les pays tiers est lui demeuré stable. A près de 1,4 milliard d’euros, il constitue le gros de l’excédent commercial français.

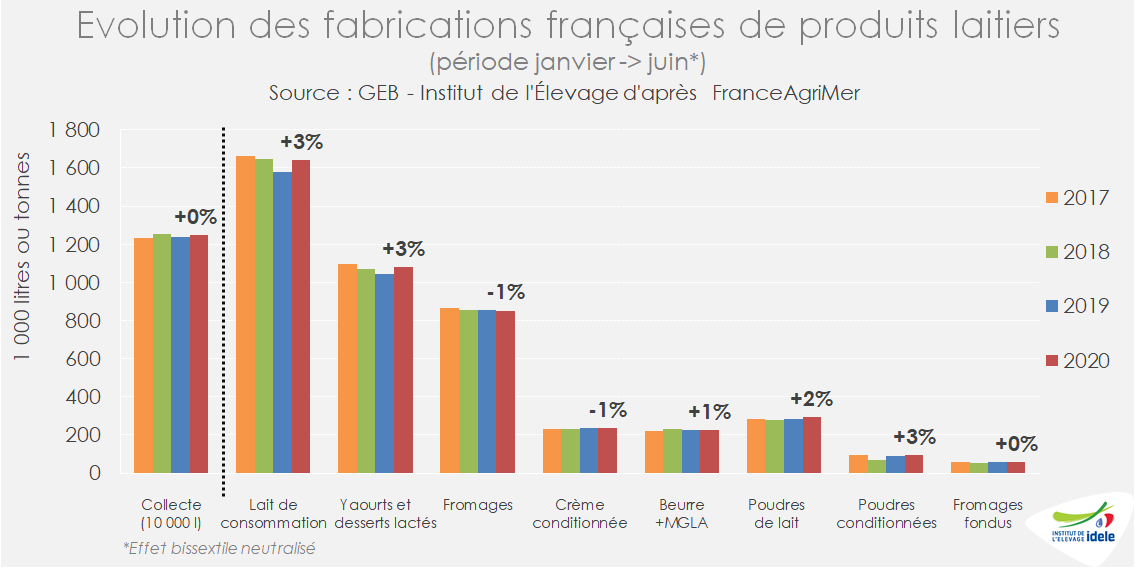

Une réorientation des fabrications au 1er semestre

Après un 1er trimestre dynamique, où la collecte s’est accrue de +1,3% /2019 (effet bissextile neutralisé), un repli de 1% a été enregistré sur le 2nd trimestre. En somme, la collecte est demeurée stable au 1er semestre (+0,2% effet bissextile neutralisé). Mais en aval, les laiteries ont dû s’adapter pour satisfaire un marché intérieur totalement chamboulé tout en composant avec des contraintes de disponibilité en main d’œuvre sur les chaînes de fabrications.

Premières bénéficiaires de ce contexte singulier car renforcées sur leur débouché de prédilection que sont les achats des ménages, les fabrications de laits liquides conditionnés ont renoué avec la croissance sur le 1er semestre, repassant au-delà des 1,6 milliard de litres (+3,4% /2019). Cette croissance s’est surtout faite au 2nd trimestre (+8% /2019), avec un volume au plus haut niveau des 4 dernières années, après avoir enregistré un repli de -1% d’une année sur l’autre de janvier à mars.

Les ultra-frais ont également bénéficié d’un 2ème trimestre dynamique avec une croissance de +5% /2019. Les fabrications de crème n’ont que peu augmenté d’une année sur l’autre, mais elles sont malgré tout à leur deuxième plus haut niveau historique après 2019.

A l’inverse, les fabrications de fromages ont été en repli sur l’ensemble du semestre (-1% /2019), le 2nd trimestre enregistrant un repli de -3,6% /2019 inversant complètement la tendance haussière connue sur le 1er trimestre (+1,1% /2019).