Après s’être fortement dégradés les indicateurs de marché passent à l’orange. Toutefois, l’accalmie parait de courte durée. La production européenne restera dynamique ce printemps et bien supérieure à la demande. Les filières laitières demeurent confrontées à d’importants bouleversements des débouchés sur le marché communautaire et au ralentissement de la demande sur les pays tiers, même si les expéditions reprennent vers la Chine.

Face à l’excès de ressource laitière, les fabrications de produits de report (poudre maigre et beurre) sont relancées. La Commission européenne a réactivé l’aide au stockage privé pour encourager les laiteries à stocker et ainsi limiter l’effondrement des cours. Toutefois, les volumes en jeu sont limités. En dehors de la France et de l’Italie, peu de transformateurs laitiers incitent leurs livreurs à la modération. Sans dispositif communautaire fort d’incitation à la réduction volontaire des livraisons, l’UE s’achemine vers une crise laitière qui pourrait être bien plus longue et profonde que les deux précédentes. (Rédigé le 30 avril)

Chute des cours stoppée…momentanément ?

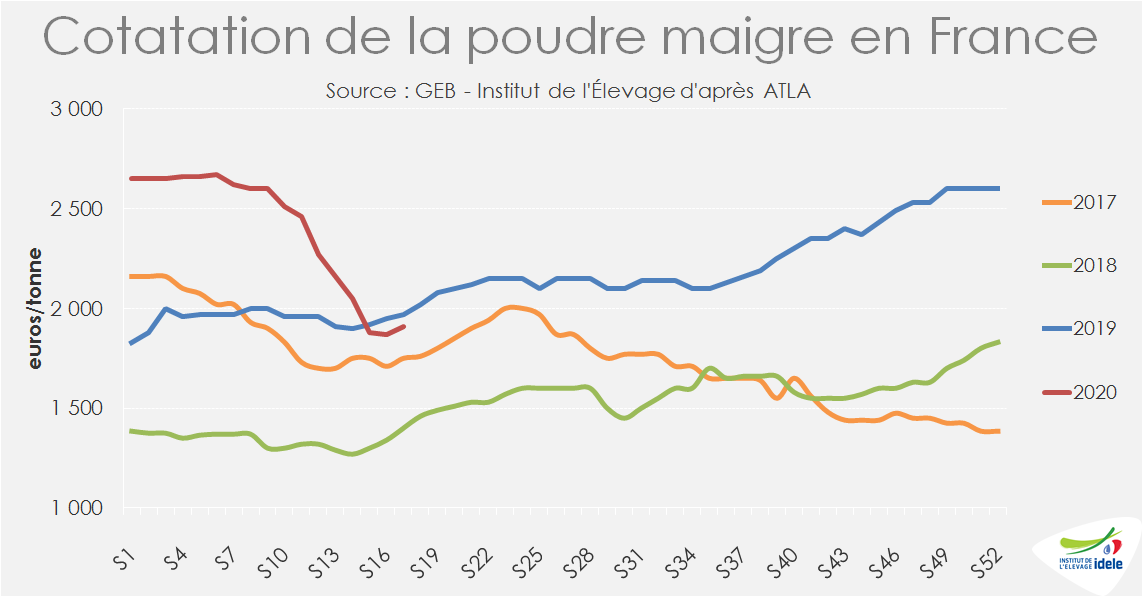

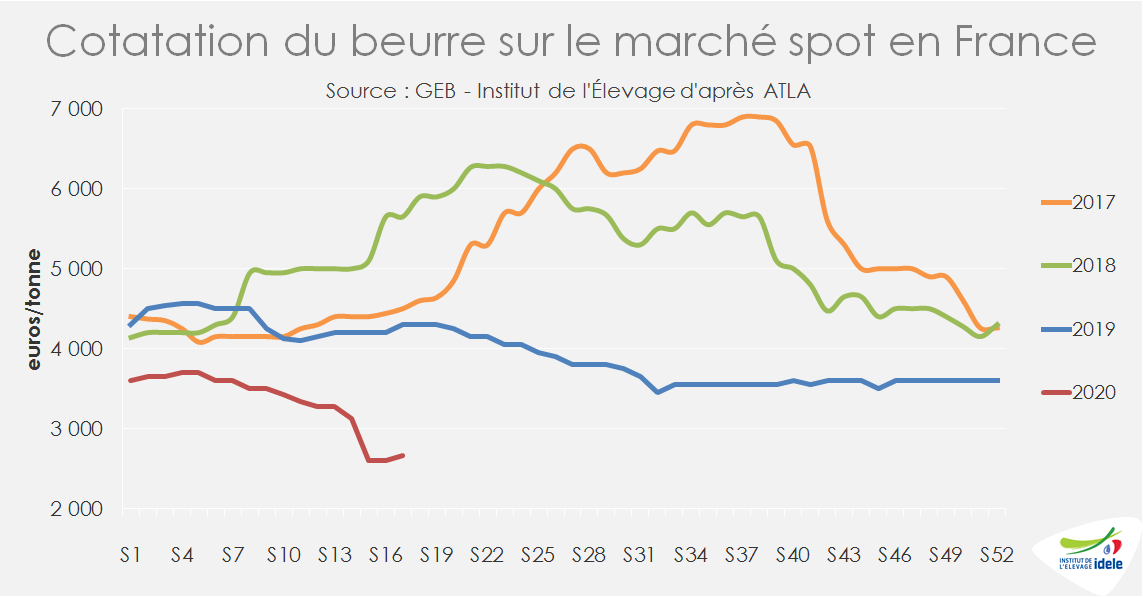

Après 6 semaines de baisse, la cotation ATLA de la poudre maigre a rebondi en semaine 17 (se terminant le 24 avril), avec un hausse de 40 € d’une semaine sur l’autre à 1 910 €/t (-3% /2019). Il en est de même pour le beurre sur le marché spot dont la cotation progresse de 60 € à 2 660 €/t (-38% /2019). On peut cependant craindre que cette pause ne dure pas dans le temps, compte tenu des situations économiques dégradées de nombreux pays importateurs de produits laitiers dans le monde.

Aux États-Unis, le cours du cheddar a également mis fin à sa chute vertigineuse entamée fin mars. Il a regagné 6% en une semaine à 2 190 €/t, après avoir perdu 45% en 4 semaines. Les cours de la poudre maigre et du beurre ont cependant poursuivi leur recul.

En Nouvelle-Zélande, les enchères de Fonterra demeurent très volatiles. Après une hausse du prix du beurre et des poudres grasses le 7 avril, les résultats du 21 avril se sont conclus sur un recul des prix de tous les produits, sauf celui du cheddar qui poursuit sa hausse entamée début mars.

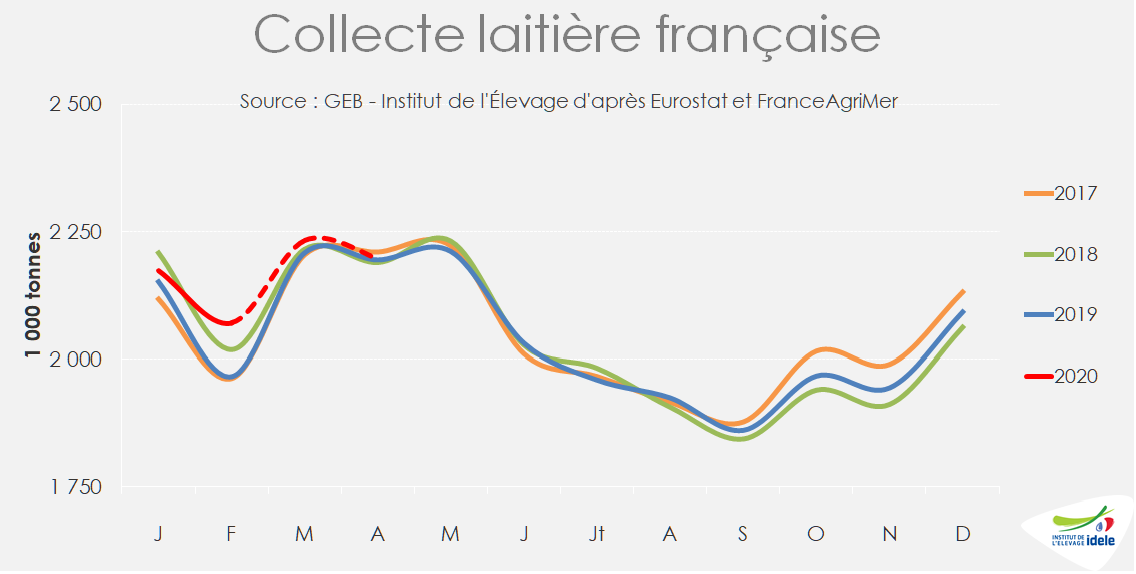

Collecte en France : croissance stoppée en avril

En France, la collecte a poursuivi sa hausse saisonnière en avril. Cependant elle ne progresse plus d’une année sur l’autre d’après les sondages FranceAgriMer sur les trois premières semaines. Au 1er trimestre elle avait progressé de +1,2% /2019 (effet année bissextile neutralisé). La bonne qualité des fourrages et le bon prix du lait ont stimulé la production, malgré un cheptel laitier réduit d’un hiver à l’autre (-1,6% /2019).

L’arrêt de la croissance en avril tient surtout à des raisons météorologiques. Les précipitations réduites depuis le confinement et les nuits fraîches début avril ont visiblement ralenti la production herbagère dans de nombreuses régions. Elles ont en revanche permis aux éleveurs de réaliser les ensilages d’herbe dans de bonnes conditions, même si les rendements ont été décevants dans les régions de l’Est (Lorraine, Bourgogne) et du Sud-Est, confrontées depuis janvier à des déficits hydriques importants.

Dans ces régions, le retour des pluies et de températures plus douces fin avril devraient relancer la pousse d’herbe, et ainsi stimuler la production au moins jusqu’au pic de lactation. Dans les bassins de l’Ouest, elle devrait se maintenir voire progresser à la faveur de bonnes conditions climatiques. Dans les montagnes de l’Est et du Massif Central, elle pourrait baisser, plus ou moins fortement selon la pluviométrie, suite aux décisions drastiques de réduction des fabrications fromagères prises par les Organismes de défense et de gestion (ODG) des AOP fromagères.

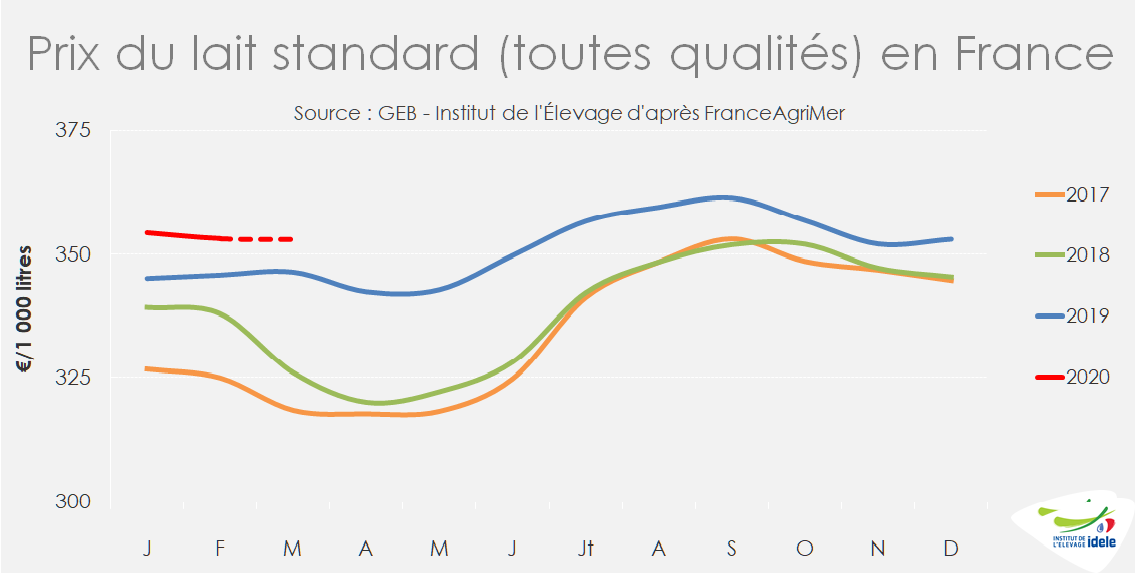

Baisse prononcée du prix du lait à la production

Après avoir été relativement stable et plutôt élevé au 1er trimestre (353 €/1 000 l), le prix du lait standard (moyenne nationale toutes qualités confondues) s’infléchira au printemps pour retomber à mi-chemin entre le médiocre niveau de 2018 et le bon niveau de 2019. Plusieurs groupes laitiers ont décidé de baisser le prix du lait de printemps pour inciter leurs livreurs à la modération dans leurs livraisons printanières. Par exemple Eurial, Savencia, Sodiaal et Terra Lacta appliquent un malus ou pénalité sur le prix du lait payé au printemps pour modérer la collecte printanière, compensé dans certains cas d’un bonus sur le prix payé en été pour encourager la production lors du creux saisonnier. En revanche Lactalis maintient pour l’instant le prix de base inchangé.

Les éleveurs qui jouent le jeu de la modération pourront bénéficier du fonds d’indemnisation mis en place par le Cniel. Doté de 10 millions d’euros, il indemnisera les réductions de livraisons mensuelles d’avril (de -2 à -5% /2019) à un prix de 320 €/1 000 l. L’Interprofession laitière est autorisée à mettre en place un tel dispositif. Car face à la dégradation rapide des marchés des produits laitiers, la Commission européenne propose l’activation de l’article 222 de l’OCM qui autorise exceptionnellement en cas de crise grave, les OP et les Interprofessions à déroger à certaines règles de concurrence afin de prendre des mesures d’auto-organisation du marché (stabilisation).

En revanche, la Commission européenne n’a pas proposé l’activation de l’article 219 qui permet la mise en place d’un dispositif européen d’incitation à la réduction volontaire des livraisons par les éleveurs, financé par le budget européen, comme en 2016faute de demande forte des États membres.

.La Commission européenne a aussi proposé au Conseil des ministres de l’Agriculture d’activer le dispositif d’aide au stockage privé de beurre, de poudre maigre et de fromages qui sera ouvert jusqu’au 30 juin prochain. L’aide au stockage privé comprend une partie fixe complétée d’une partie variable par jour de stockage : 9,83 €/t de beurre plus 0,43 €/t/jour de stockage contractuel (90 à 180 jours) ; 5,11 €/t de poudre maigre plus 0,13 €/t/jour contractuel (90 à 180 jours) ; 15,57 €/t de fromages plus 0,40 €/t/ jour contractuel (60 à 180 jours), La Commission européenne a débloqué 30 millions euros dont 6 M€ pour 90 000 t de poudre maigre, 14 M€ pour 140 000 t de beurre et10 M€ pour 100 000 t de fromages dont le volume est pré-ventilé entre pays (21 726 t pour l’Allemagne, 18 394 t pour la France, 12 654 t pour l’Italie…).

Les budgets et les volumes en jeu sont relativement faibles. Ils pourront soulager les trésoreries des laiteries qui vont devoir fabriquer davantage de beurre/poudre maigre pour faire face d’un côté à la hausse attendue de la collecte européenne et de l’autre au ralentissement la demande. Les volumes beurre et de poudre maigre aidés représenteront au plus 20% des fabrications de ces deux ingrédients au sein de l’UE.

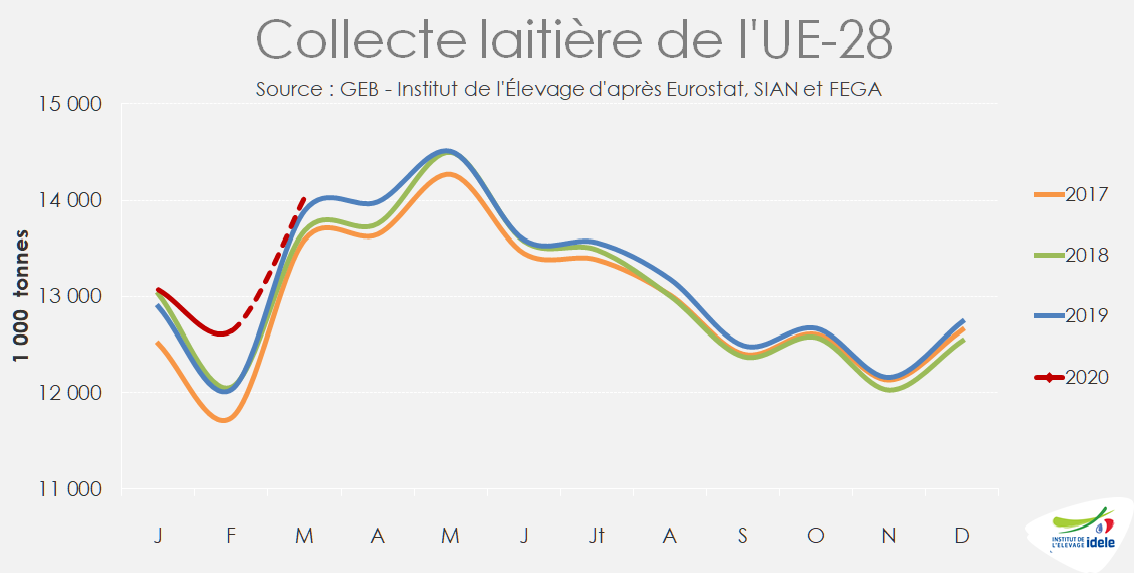

Collecte européenne trop dynamique

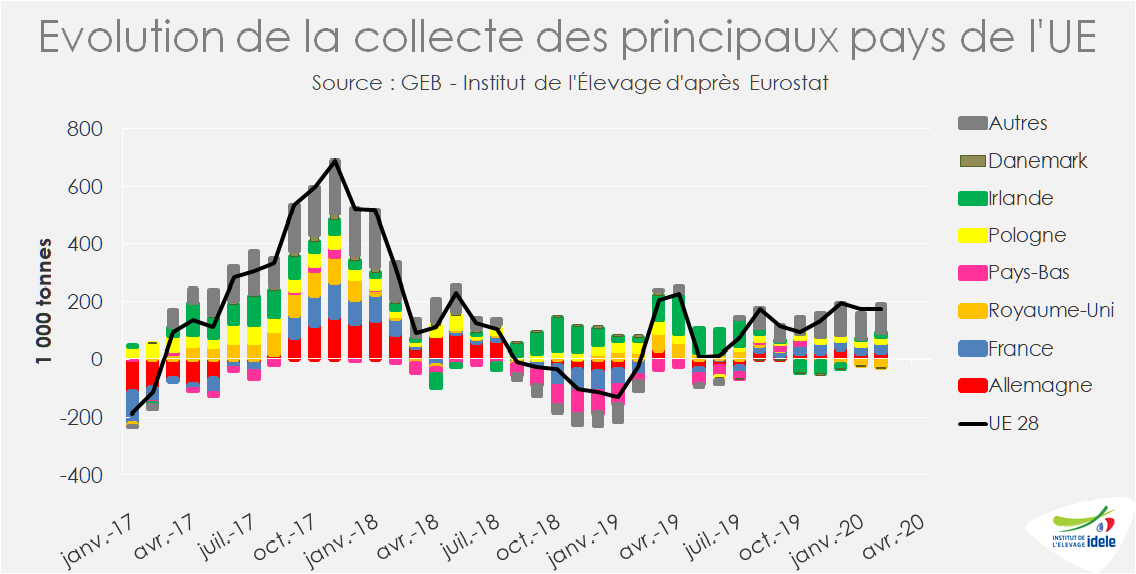

Au 1er trimestre la collecte de l’UE-27+UK a progressé vigoureusement, de +1,4% /2019 d’après nos estimations après neutralisation de l’effet année bissextile. Cette croissance repose sur une évolution positive dans les ¾ pays membres.

Au 2nd trimestre, la production européenne continuera de progresser à un rythme plus modéré, aux alentours de +1% d’une année sur l’autre, auquel cas les volumes supplémentaires accentueront le déséquilibre entre l’offre et la demande amorcé depuis le confinement.

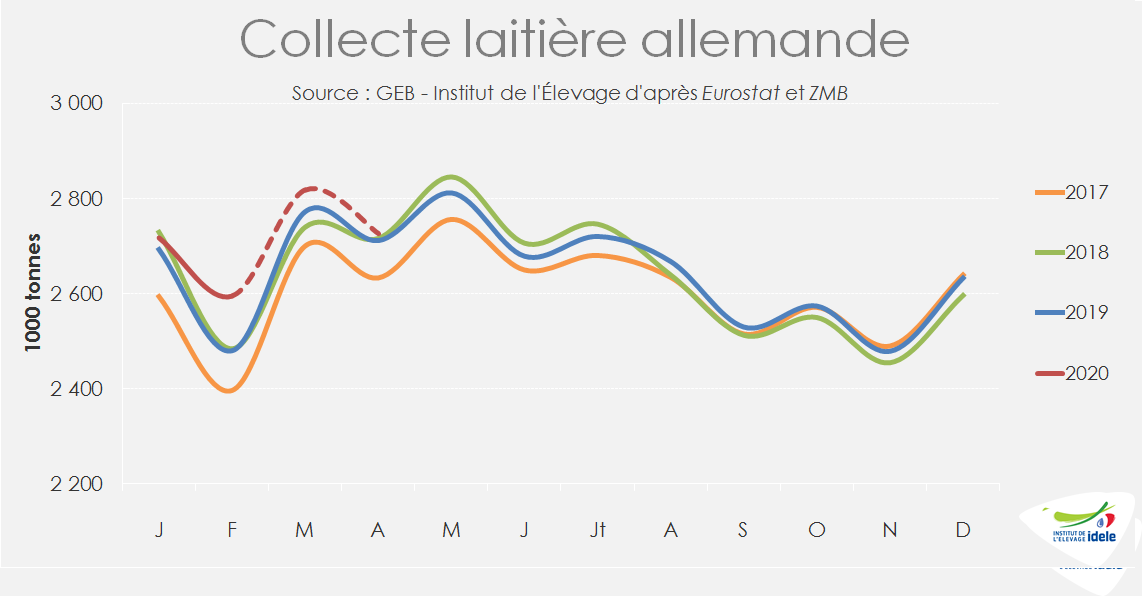

En Allemagne, après une hausse de +1,2% au 1er trimestre 2020, les livraisons de lait connaissent un ralentissement depuis la fin du mois de mars. Alors que la hausse se chiffrait à +2% /2019 sur les 3 premières semaines du mois de mars, elle n’est plus que de 0,4% sur les 3 semaines suivantes. Non seulement, l’impact des mesures visant à limiter la propagation du Coronavirus impacte la production, mais le pays connait en outre des conditions météorologiques très sèches et même un début de sécheresse dans certains Länder.

Stable au 1er trimestre, le prix du lait à la production devrait fléchir plus rapidement qu’en France au 2nd trimestre. Il s’établissait à 315 €/1 000 l pour le lait conventionnel ramené à 38 g/l de MG et 32 g/l de MP. Certaines petites laiteries et fromages confrontées, comme en France à la fermeture de la RHD, incitent leurs livreurs à lever le pied. Cependant l’impact s’annonce limité tant que les coopératives du Nord n’envoient pas de message de modération.

La collecte est en revanche stable au Danemark où Arla privilégie désormais la création de la valeur à la croissance des volumes, même si la coopérative ne limite pas formellement ses sociétaires. Elle a cependant annoncé une baisse du prix de 10 € pour le mois de mai, à 340€/1 000 l.

Au Royaume-Uni, la collecte laitière, déjà orientée à la baisse au 1er trimestre, a sensiblement fléchi en avril, de -2,5% /2019 sur les trois premières semaines d’après AHDB, notamment pour cause de non collecte. Des éleveurs ont en effet dû jeter du lait à la fosse faute de débouché. Près de 1 million de litres auraient ainsi détruits. De plus AHDB estime qu’un autre million de litres a été collecté et détruit après écrémage, faute de pouvoir être séché et transformé en poudre maigre. Alors que la demande de certaines entreprises laitières aux éleveurs de réduire leur production se poursuit, la filière a demandé au gouvernement de mettre en œuvre un programme national volontaire de réduction de la production, entièrement financé et géré par l’État. La crise laitière s’aggrave de semaine en semaine. Le nombre d’éleveurs en difficulté financière progresse tandis que les gros transformateurs revoient leurs prix. Müller a ainsi déclaré fin avril son intention de revenir sur la hausse prévue de 1 pence/litre pour le mois de mai et Arla a indiqué procéder à une baisse de son prix payé aux éleveurs de 0,9 pence/litre (1 cent/litre) en mai.

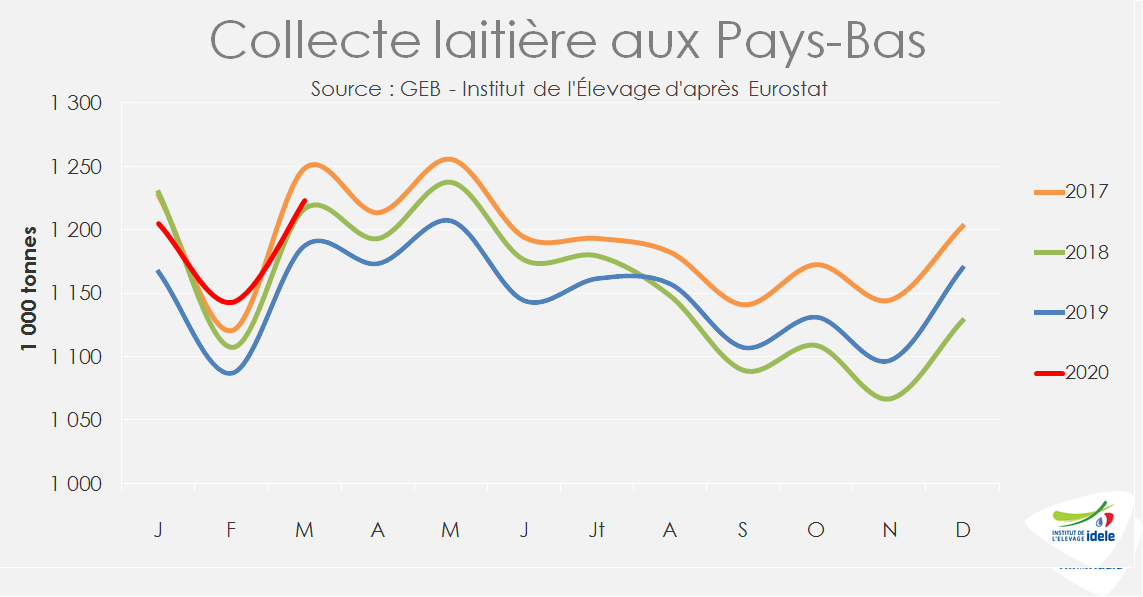

Aux Pays-Bas, la production laitière est redevenue dynamique (+3% /2019 au 1er trimestre) grâce à un cheptel stabilisé et un prix bien orienté cet hiver. Elle ne devrait pas mollir ce printemps, même si FrieslandCampina a réduit le prix du lait garanti de 36 € (4,42% de matière grasse et 3,57% de protéines) dans le sillage de la baisse des cours du beurre, des protéines et du lactosérum. Ramené à 330 €/t en mai, il est désormais 23 € sous son niveau de l’an dernier à pareille époque et affiche son plus bas niveau depuis 2016. La coopérative ne demande pas à ses sociétaires de lever le pied. En revanche elle met en avant ses dons en produits laitiers aux banques alimentaires et incite ses sociétaires à en faire autant en faveur des ménages les plus démunis. A l’inverse, la coopérative Eko Holland, qui collecte et transforme du lait biologique essentiellement destiné au marché intérieur, a demandé à ses 180 éleveurs de réduire leur livraisons de 10 à 20% pour éviter une baisse des prix.

En Irlande, la nouvelle campagne laitière démarre fort avec un cheptel étoffé et un prix du lait stimulant au 1er trimestre (à 330 €/1 000 l le prix de base) malgré les baisses de 2cts/l du prix en mars par les principaux transformateurs Glanbia, Kerrygold et Lakelands. Après une croissance de +3% /2019 au 1er trimestre, la collecte devrait atteindre un nouveau sommet au pic de lactation (mai et juin) d’autant plus si les conditions climatiques sont propices à la production herbagère. Les transformateurs redoutent de ne pouvoir absorber l’afflux de lait au pic faute de personnel et de capacité de transformation suffisante.

De même en Pologne, la météo, avant même le prix du lait, est le principal facteur qui altère le dynamisme de la production laitière qui a poursuivi sa croissance cet hiver (+2,2% /2019) aidée par bon un prix du lait (323 €/t). Celui-ci devrait fortement fléchir ce printemps dans le sillage des cours des commodités laitières. Le gouvernement polonais a notamment publié la liste de 12 entreprises qui importent du lait de République Tchèque, d’Allemagne, de Slovaquie et de Lituanie, précisant que ces achats «limitent les ventes des agriculteurs polonais » et a appelé au patriotisme économique.

En Italie, la situation reste particulièrement tendue avec des prix à la production en net repli. En mars, le prix moyen en Lombardie a perdu 10 € par rapport à février, à 375 €/1 000 l. Il se situe ainsi 30 € sous son niveau de l’an passé (-7%). Depuis l’automne, les filières fromagères AOP étaient déjà mises sous pression avec de moindres débouchés à l’export. Elles sont aujourd’hui plus impactées encore. A 8,21 €/kg sur avril, le prix du Parmiggiano-Reggiano 12 mois à Milan est ainsi retombé à des bas niveaux qui n’avaient plus été atteints depuis juillet 2016. Il a cédé 1 € depuis janvier (-11%).

En plus de l’aide au stockage privé dont va bénéficier la filière transalpine, de nombreuses régions ont d’ores et déjà pris des dispositions spécifiques pour soutenir la filière, à l’image de la Lombardie qui soutient une campagne de communication sur les fromages AOP (« Je mange lombard ») à hauteur de 3 M€.

Demande croissante des ménages

En France comme dans tous les pays confinés, les achats des ménages de produits alimentaires, dont les produits laitiers, ont bondi en mars et avril. Selon IRi-Cniel, la grande distribution (hypermarchés, supermarchés, proximité et e-commerce) a accru de 40% ses ventes de beurre et de crème, de 35% celles de laits conditionnés, de 18 à 20% celles d’ultra-frais et de près de 30% celles de fromages vendus au rayon libre-service sur les semaines S11 à S15. Les achats totaux de fromages par les ménages ont moins progressé du fait de la chute des ventes de fromages, surtout AOP, dans les rayons traditionnels et sur les marchés. La hausse des achats des ménages en produits laitiers a visiblement plus que compensé en volume la chute de consommation en RHD.

En Europe, les reports de consommation sont du même ordre. Toujours selon IRi, les achats de produits laitiers par les ménages auraient progressé d’une année sur l’autre de 32% en Italie, de 26% en Allemagne, 19% aux Pays-Bas, 16% en Espagne sur dix semaines (début février à pâques). Ces reports de consommation ne semblent pas compenser totalement la perte de débouchés des transformateurs dans la RHD.

Dans le même temps, le commerce extérieur, intra-communautaire comme extra-communautaire, est fortement ralenti. Mais faute de données douanières sur mars et avril, nous ne pouvons pas encore en évaluer précisément l’ampleur. Ce sont d’abord des problèmes logistiques (contrôles sanitaires aux frontières, pénurie de chauffeurs) qui ont ralenti et entravé les échanges. Ensuite le ralentissement de la demande internationale et la logique des renationalisations des approvisionnements au sein de l’UE ont freiné l’activité commerciale.

Tassement des exportations françaises début 2020

Sur janvier et février 2020, le commerce extérieur de la France en produits laitiers a plutôt marqué le pas. D’un côté les exportations ont reculé de -2% /2019 à 1,58 milliard d’euros, et de l’autre les importations ont fléchi de -5% à 861 millions €. Soit un excédent en hausse de +2% à 716 millions d’euros.

L’excédent commercial en fromages s’est dégradé de -13% /2019 en valeur, sous l’effet d’exportations qui ont marqué le pas (-2% en valeur comme en valeur) en raison d’une chute des ventes sur pays tiers (-15% en volume) etd’ importations ont bondi surtout en provenance d’Allemagne (+15%), notre deuxième fournisseur, suivi des Pays-Bas. (+4% toujours 1er fournisseur en volume) et de l’Italie (+5%, 3ème fournisseur en volume mais premier en valeur).

Le déficit commercial en matière grasse laitière s’est en revanche réduit de près de moitié du fait d’un ralentissement plus rapide des importations (-31% en valeur) que des importations (-14%).

L’excédent commercial en ingrédients secs a progressé de +21% à +182 millions € surtout à la faveur du redressement des cours, tandis que les volumes exportées et importés ont baissé, respectivement de -8% et 14%.

Enfin, les exportations de poudre de lactosérum ont fléchi de -10% à 42 000 t essentiellement -27% vers la Chine (-27% à20 600 t), recul qui a été partiellement compensé par la hausse des ventes aux Pays-Bas et à la Belgique (+15% et +28%).

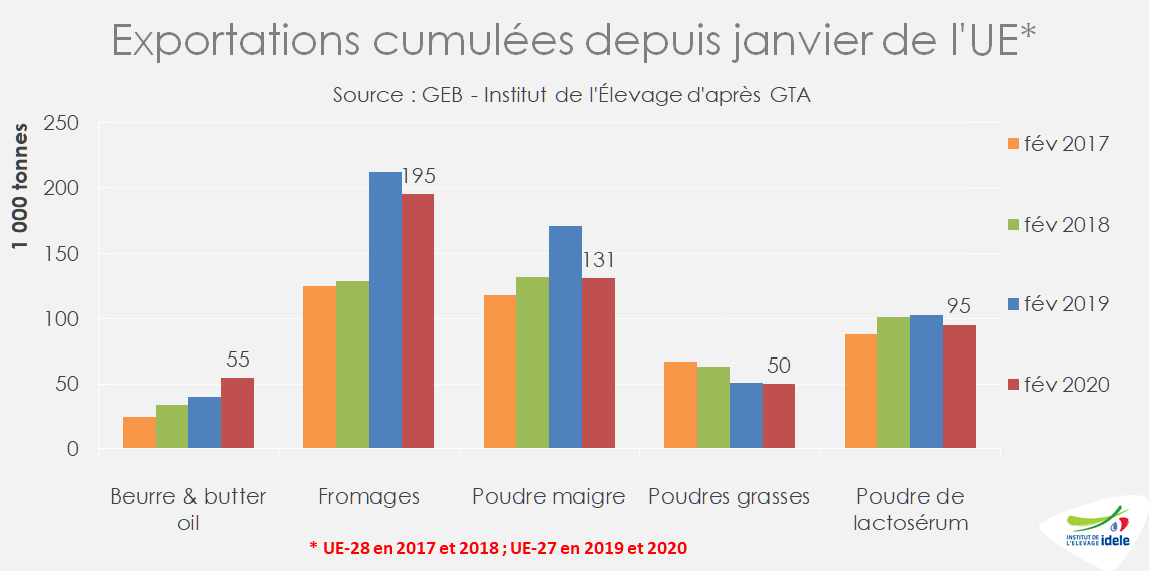

Ralentissement des exportations européennes sur pays tiers début 2020

A l’exception du beurre, les exportations de produits laitiers de l’UE 27 ont reculé sur les deux premiers mois de l’année. Portés par la hausse des achats de la péninsule arabique (Arabie Saoudite et Émirats Arabes Unis) et de l’Asie (Chine, Japon et Corée) qui ont surcompensé le recul de Royaume-Uni et des États-Unis, les envois de beurre ont progressé de 36% /2019.

A l’inverse, les expéditions de poudre maigre ont reculé de 23% par rapport au pic de 2019 qui avait été abondé par les ventes des stocks de poudre communautaires. Mais le repli des exportations touche également les fromages (-8% /2019) qui s’explique par une chute des achats du Royaume-Uni (-40%) et une baisse de ceux du Japon (-9%) que ne sont pas parvenus à compenser les hausses enregistrées vers les États-Unis (+16%), la Corée du Sud (+53%) et l’Ukraine (x2,5). Les exportations de poudre de lactosérum ont également reculé de 7% /2019.

Les États-Unis sortent l’artillerie lourde

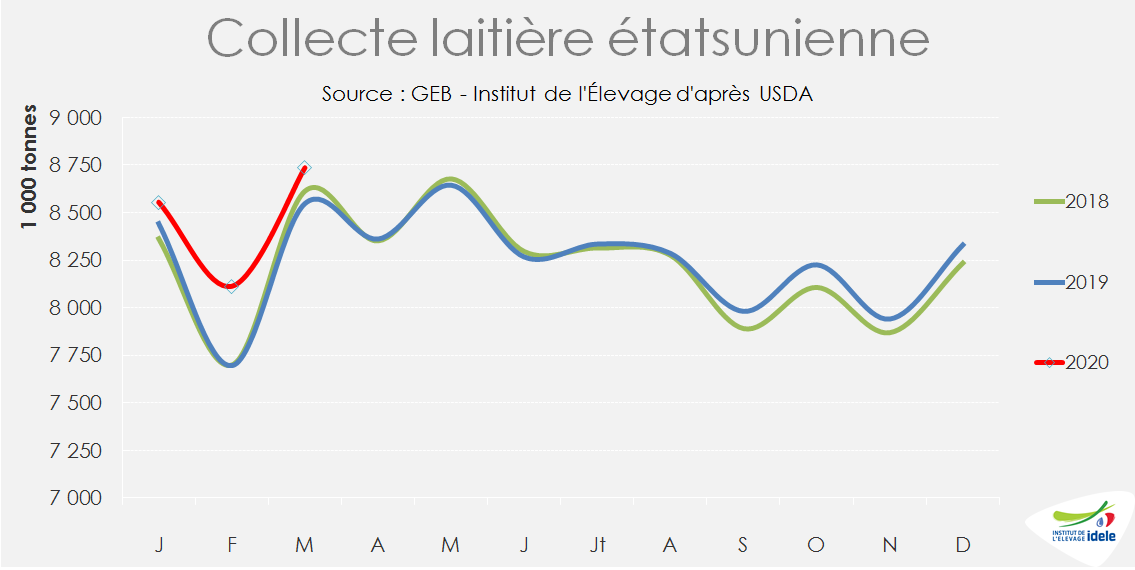

Aux États-Unis, la production laitière était dynamique avant la crise laitière (+2,2% /2019 sur le troisième mois de l’année et de +2,9% sur le 1er trimestre) et le cheptel était en expansion avec 5 000 têtes de plus d’un mois sur l’autre à 9,38 millions vaches au 1er mars.

L’USDA a publié mi-avril un plan de soutien au secteur agricole de 19 milliards de dollars. 16 milliards seront versés aux agriculteurs dont 2,9 milliards aux éleveurs laitiers pour compenser les pertes liées aux baisses de prix. Les producteurs laitiers recevront une compensation équivalente à 85% des pertes survenues entre le 1er janvier et le 15 avril 2020, et à 30% après le 15 avril, dans la limite de 125 000 US$ par production et 250 000 US$ par exploitation. Le lait produit et jeté par les éleveurs pourra également bénéficier de cette aide.

En outre, l’USDA s’associera à des distributeurs régionaux et locaux affectés par la fermeture de nombreux restaurants, hôtels et autres entités de restauration, pour acheter 3 milliards de dollars de produits frais, de produits laitiers et de viande.100 millions de dollars de produits laitiers seront ainsi achetés chaque mois. Les distributeurs et les grossistes fourniront ensuite une boîte de produits frais, de produits laitiers et de viande aux banques alimentaires et autres organisations à but non lucratif.

La Nouvelle-Zélande moins exposée à court terme

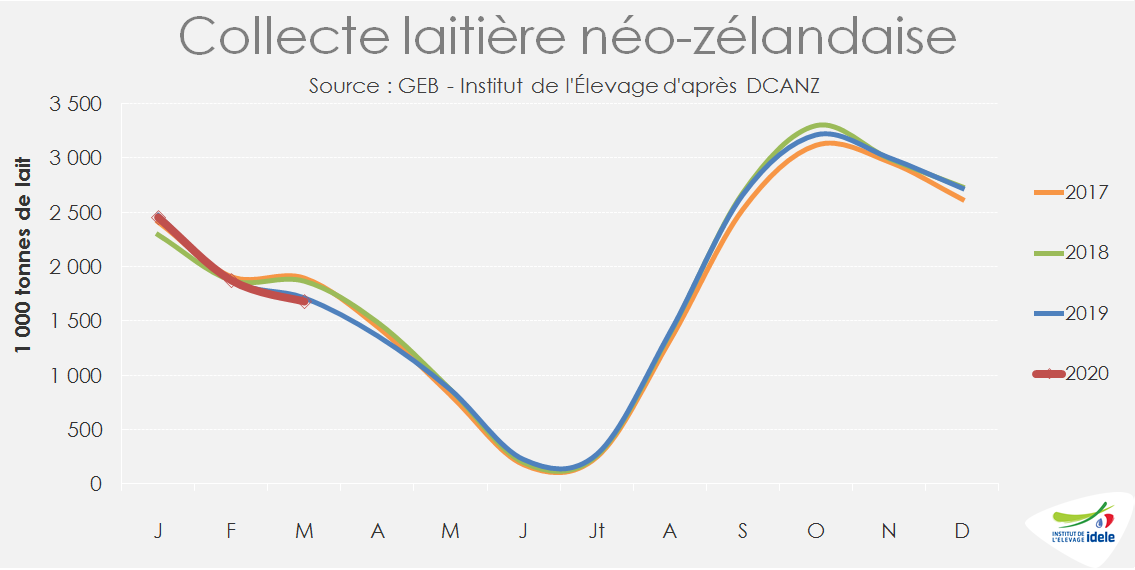

La Nouvelle-Zélande a enregistré un nouveau recul de la production en volume en mars (-1,9%/2019), conséquence de conditions météorologiques très sèches. La production en MSU est cependant demeurée stable. Sur les dix premiers mois de la campagne, la production en volume recule de 0,9% par rapport à la précédente campagne.

Fonterra a maintenu sa prévision de prix à 7,00-7,60 NZ$ par kg de MSU pour la campagne 2019/2020, mais a averti ses éleveurs d’une possible baisse pour la campagne 2020/21. Toutefois, l’inquiétude est pour l’instant contenue. D’une part, les éleveurs néozélandais ont bénéficié de bons revenus ces dernières années, leur permettant de faire face à une relative baisse des cours. D’autre part, la dépréciation du dollar néozélandais face au dollar étatsunien depuis le début de l’année 2020 (-11% entre début janvier et fin avril) accroît la compétitivité des produits de l’archipel sur le marché international. Enfin, Fonterra aurait déjà contractualisé une grande partie des volumes de la campagne à venir.