Alors que les prix des femelles continuent de bénéficier d’une demande renforcée pour la viande VBF, les prix des jeunes bovins souffrent de la concurrence d’autres origines sur les marchés de l’Europe du Sud.

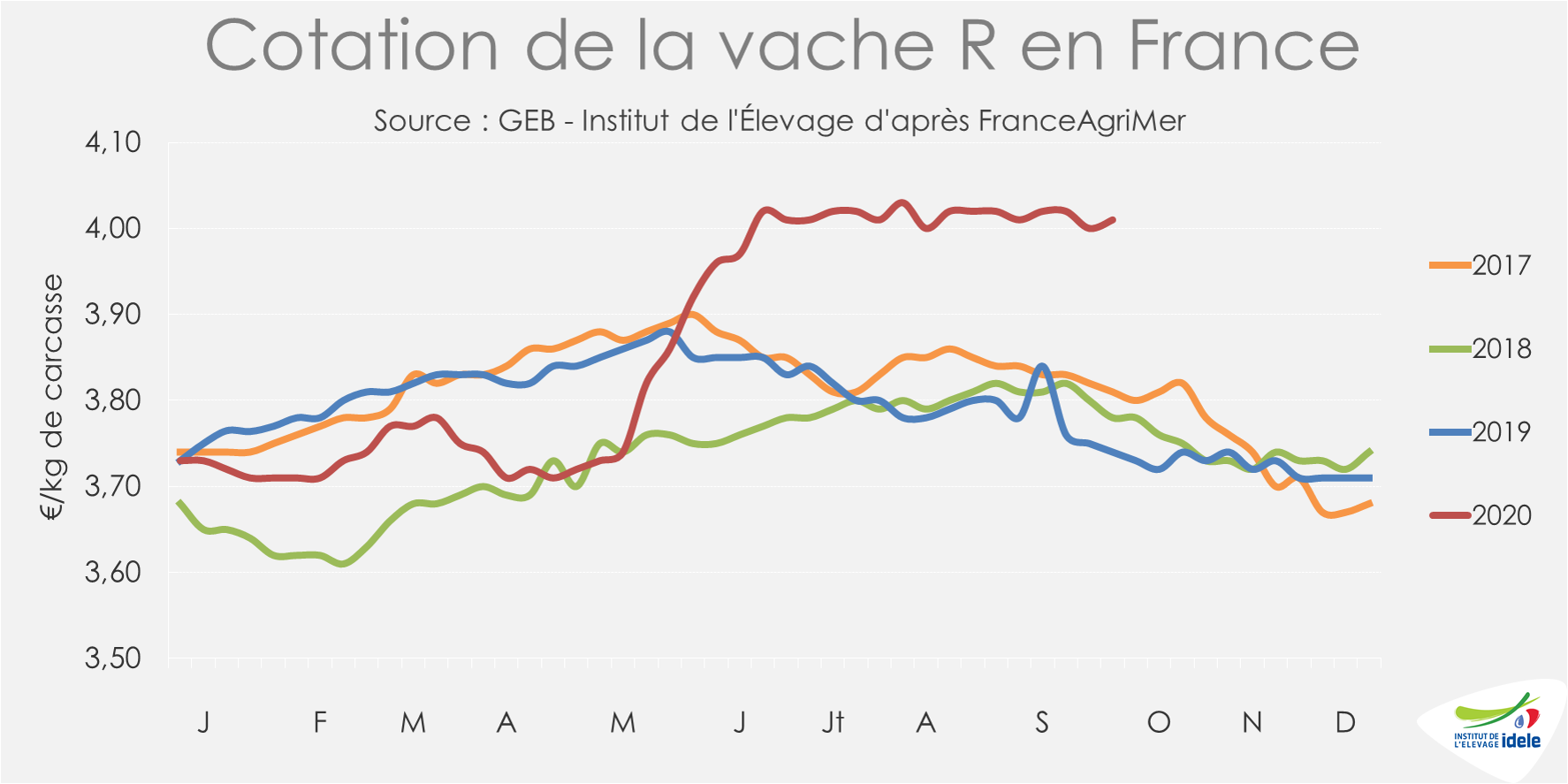

Les prix des vaches se tiennent bien

En semaine 41, la vache U cotait 4,52 €/kgéc (+4% /2019 et +2% /2018), la vache R 4,01 €/kgéc (+7% /2019 et +6% /2018), la vache O 3,12 €/kgéc (+1% /2019 ; -3% /2018) et la vache P 2,89 €/kgéc (+7% /2019 ; -1% /2018). Le report de consommation de la restauration vers les repas pris à domicile bénéficie aux circuits de détail qui privilégient la viande française (tant en boucherie qu’en GMS). Le couvre-feu à 21h instauré par le Gouvernement pour au moins 4 à 6 semaines à partir du 17 octobre en Ile de France et dans 8 métropoles pourrait accentuer ce phénomène, ce qui devrait continuer à soutenir les prix des femelles.

Toujours moins de vaches

Le cheptel de vaches allaitantes était en recul de -1,8% /2019 au 1er septembre. Après une accélération des sorties en juin et juillet qui avait conduit à une baisse plus forte de cheptel, le rythme de baisse revient à son niveau du 1er juin. Le rythme d’érosion du cheptel laitier est stable depuis 3 mois, à -1,8% /2019.

Après des abattages plus soutenus durant l’été, les flux se sont réduits depuis la mi-septembre. Sur les 5 semaines 37 à 41, le nombre de femelles abattues dans les abattoirs de plus de 1 500 tonnes de gros bovins était en recul (-4% en têtes pour les vaches de type viande, -2% pour les laitières et -4% pour les génisses de type viande). Le poids des vaches de type viande abattus ont cependant augmenté sur la même période (+5 kg éc à 419 kg éc en moyenne).

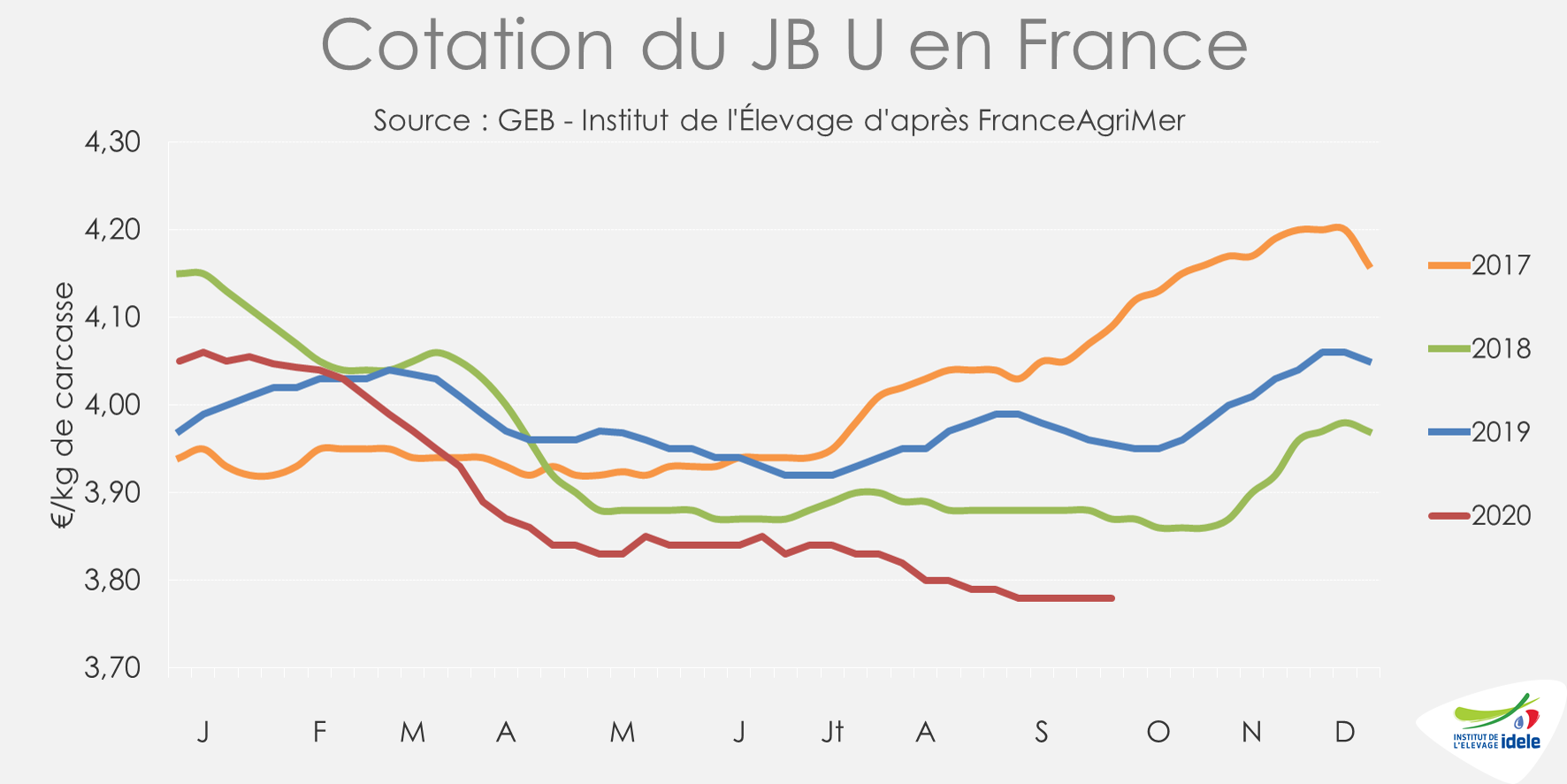

Jeunes bovins : pas encore de remontée saisonnière mi-octobre

La plus grande concurrence sur les marchés d’exportations du sud de l’Europe, affecté par un net recul de l’activité touristique tout au long de l’été, a pesé sur les exportations françaises (cf. infra) et sur les prix du jeune bovin en France. Ainsi, la remontée saisonnière des cours n’était toujours pas déclenchée en semaine 41. La cotation du JB O a notamment perdu 4 centimes en quatre semaines, à 3,13 €/kg (-2% /2019 ; -5% /2018). Celle du JB R a perdu 1 centime à 3,59 €/kg (-5% /2019 ; -3% /2018) sur le même pas de temps. Le JB U est resté stable à 3,78 €/kg (-4% /2019 ; -2% /2018), niveau le plus bas depuis octobre 2016, alors en pleine crise laitière et crise économique en Europe du Sud.

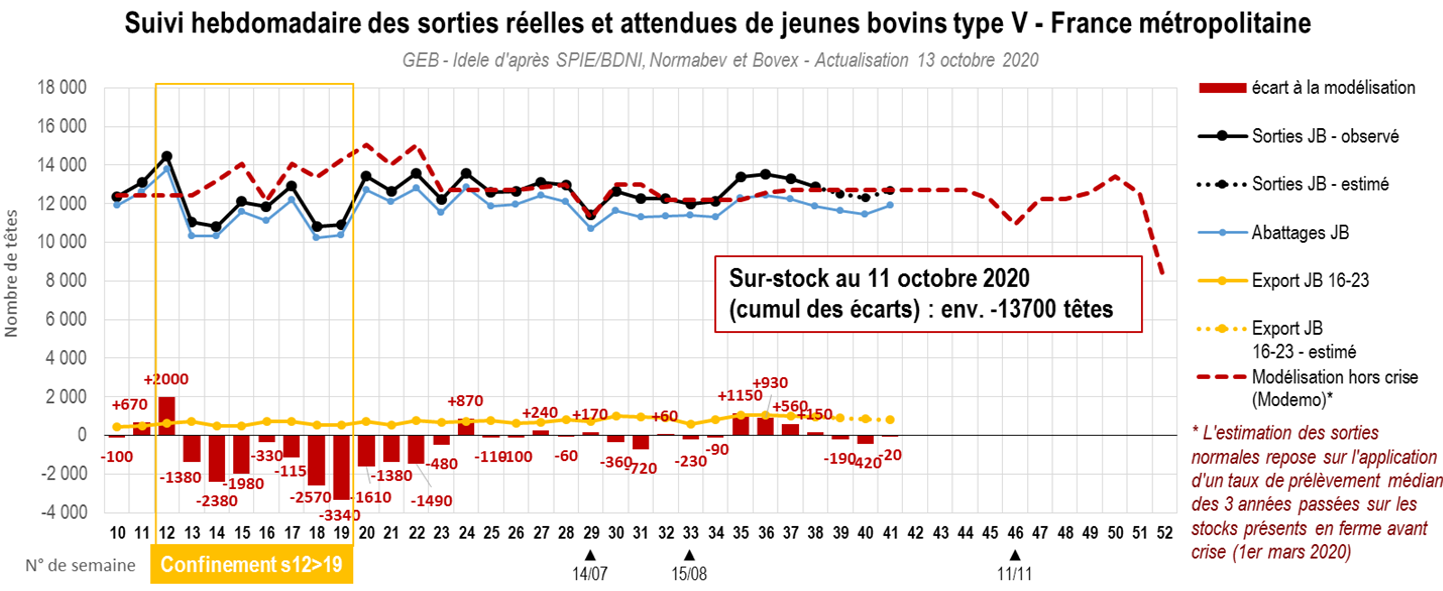

Le surstock de JB a poursuivi sa diminution à un rythme limité

L’indicateur hebdomadaire de Normabev faisait état d’une légère hausse du nombre de JB de type viande abattus sur les 5 dernières semaines connues (+1% /2019 sur les semaines 37 à 41). Les jeunes bovins étaient toujours en moyenne plus lourds d’une année sur l’autre (+10 kg à 447 kg de carcasse), mais l’ampleur de la hausse se réduit (-4 kg /semaines 32 à 36). Le retard d’abattages accumulé depuis le confinement a également continué à lentement se résorber. Le surstock par rapport à 2019 était estimé à la fin de la semaine 39 à environ 13 700 têtes, soit l’équivalent d’1,1 semaine d’abattage.

Le nombre de JB de type lait abattus était en hausse de +4% /2019 sur les semaines 37 à 41. Le poids moyen de ces animaux est resté élevé (+7 kg /2019 mais -3 kg par rapport aux 5 semaines précédentes, à 379 kg de carcasse).

Les échanges ont à nouveau reflué en août. La consommation a progressé.

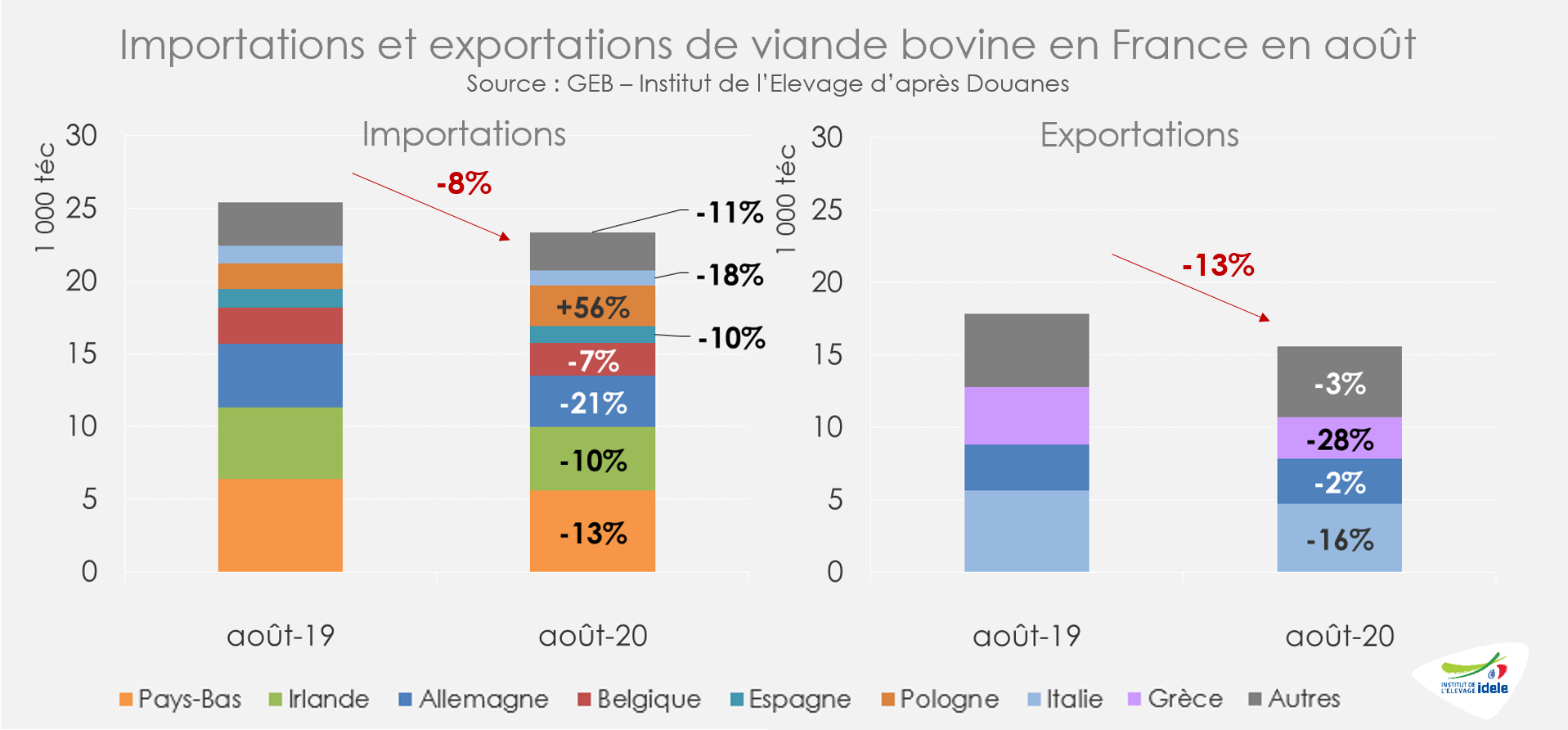

Les échanges français de viande bovine ont été à nouveau en retrait en août. Concurrencées notamment par des viandes polonaises ou encore espagnoles bon marchés, les exportations sont tombées à un peu moins de 16 ktéc en août (-13% /2019).

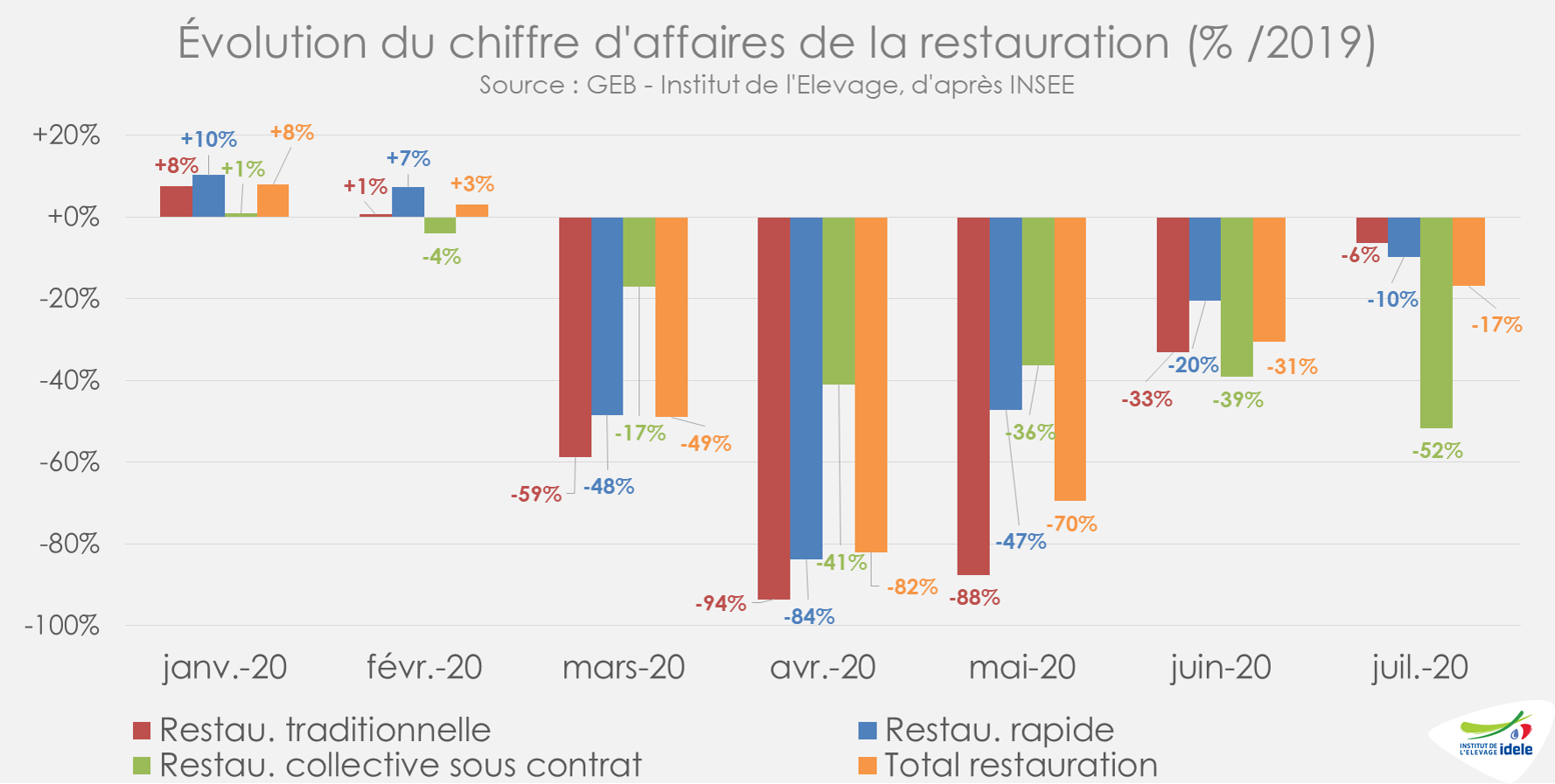

Dans le même temps, les importations françaises de viande ont également reflué (-8% /2019 à un peu plus de 23 ktéc). Les activités estivales du secteur de la RHD ont notamment été affectées par un moindre afflux touristique, amplifié par la décision du Gouvernement britannique d’imposer mi-août une quatorzaine à toute personne provenant de France. Jusque-là, les secteurs de la restauration et de l’hébergement en France n’avaient toujours pas récupéré les effets de la pandémie. Les chiffres d’affaires des secteurs français de la restauration (-17% /2019) étaient ainsi encore en retrait en juillet 2020 par rapport à l’année précédente.

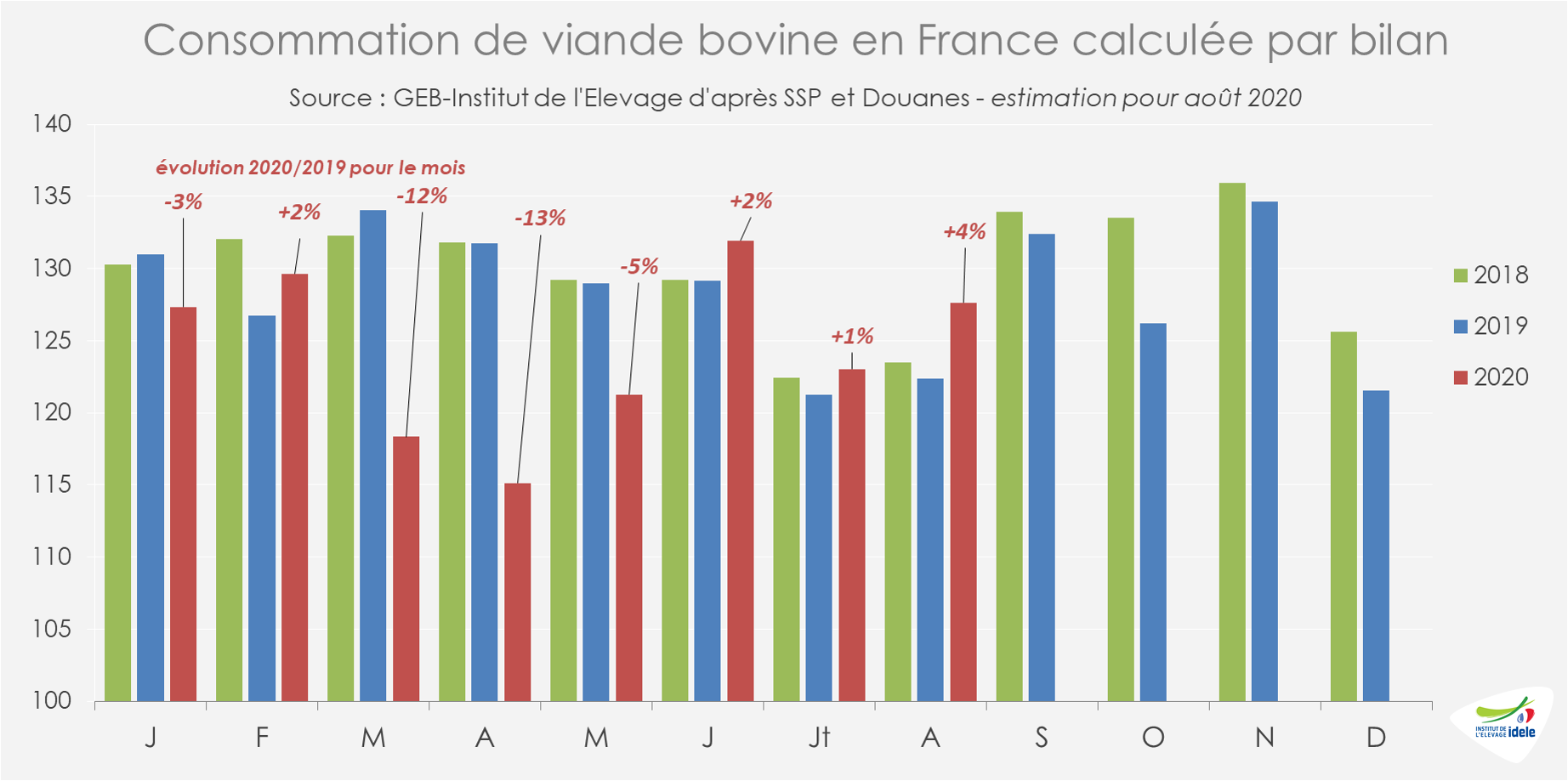

Avec des abattages relativement soutenus en JB et un alourdissement de toutes les types de bovins, une réduction des importations moindre que celle des exportations, le disponible consommable en France a poursuivi son redressement pour le troisième mois consécutif en août (+4% /2019) d’après nos estimations.

Pour le 3ème mois consécutif, la consommation de viandes par bilan se redresse, comblant progressivement le recul enregistré durant les mois de confinement (-3% /2019 sur 8 mois).

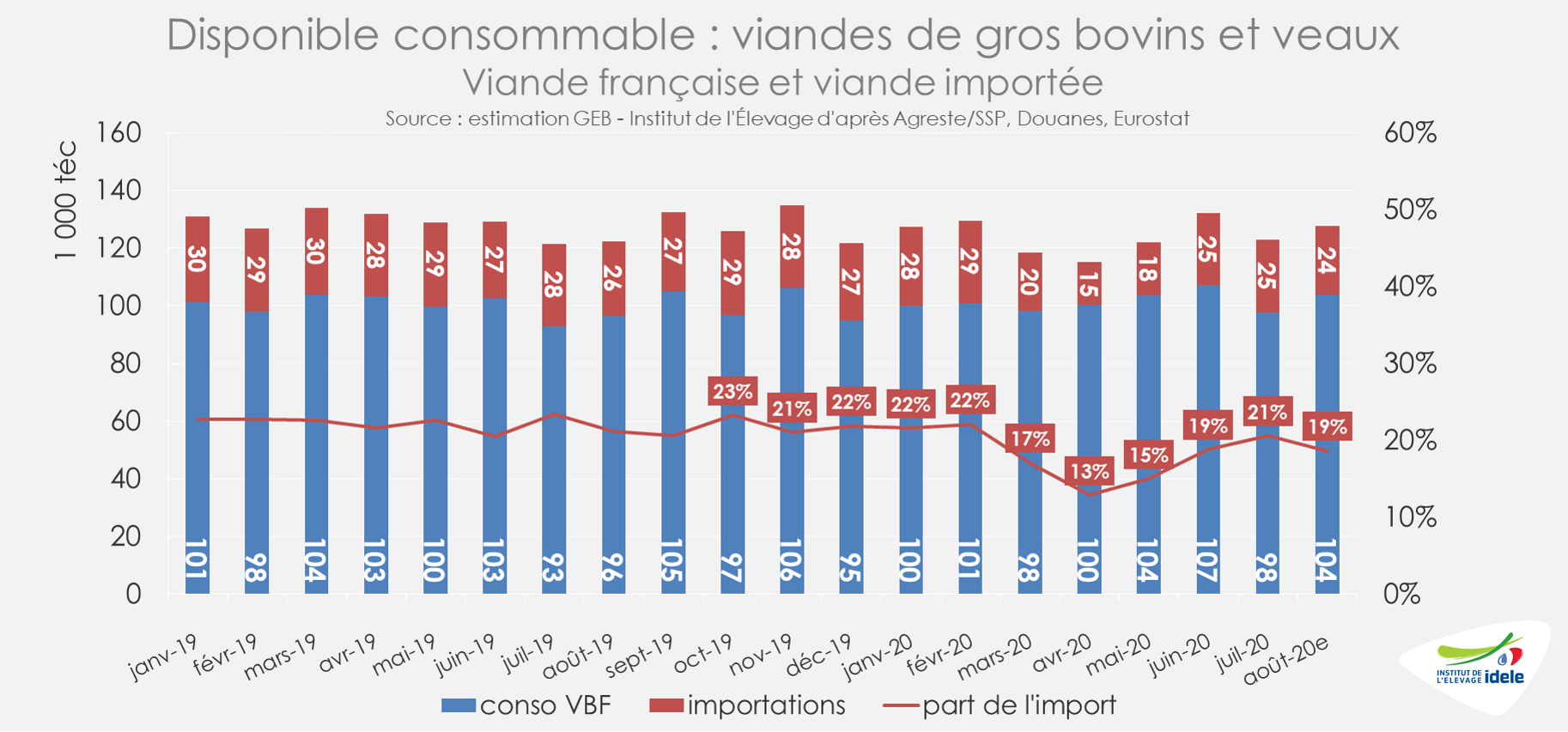

Après être remontée à 21% en juillet, la part des imports dans le disponible consommable aurait à nouveau baissé à 19% en août d’après nos estimations. Attention toutefois, les effets des éventuelles variations de stocks, susceptibles d’être très importants à certaines périodes, ne sont pas intégrés dans cette estimation.

Ce qui est en revanche certain, c’est que la demande intérieure adressée à la viande bovine française est en hausse marquée depuis le début de l’année : elle s’établit selon nos bilans à 812 ktéc sur les 8 premiers mois, en hausse de +1,8% ou +14 ktéc par rapport à 2019.

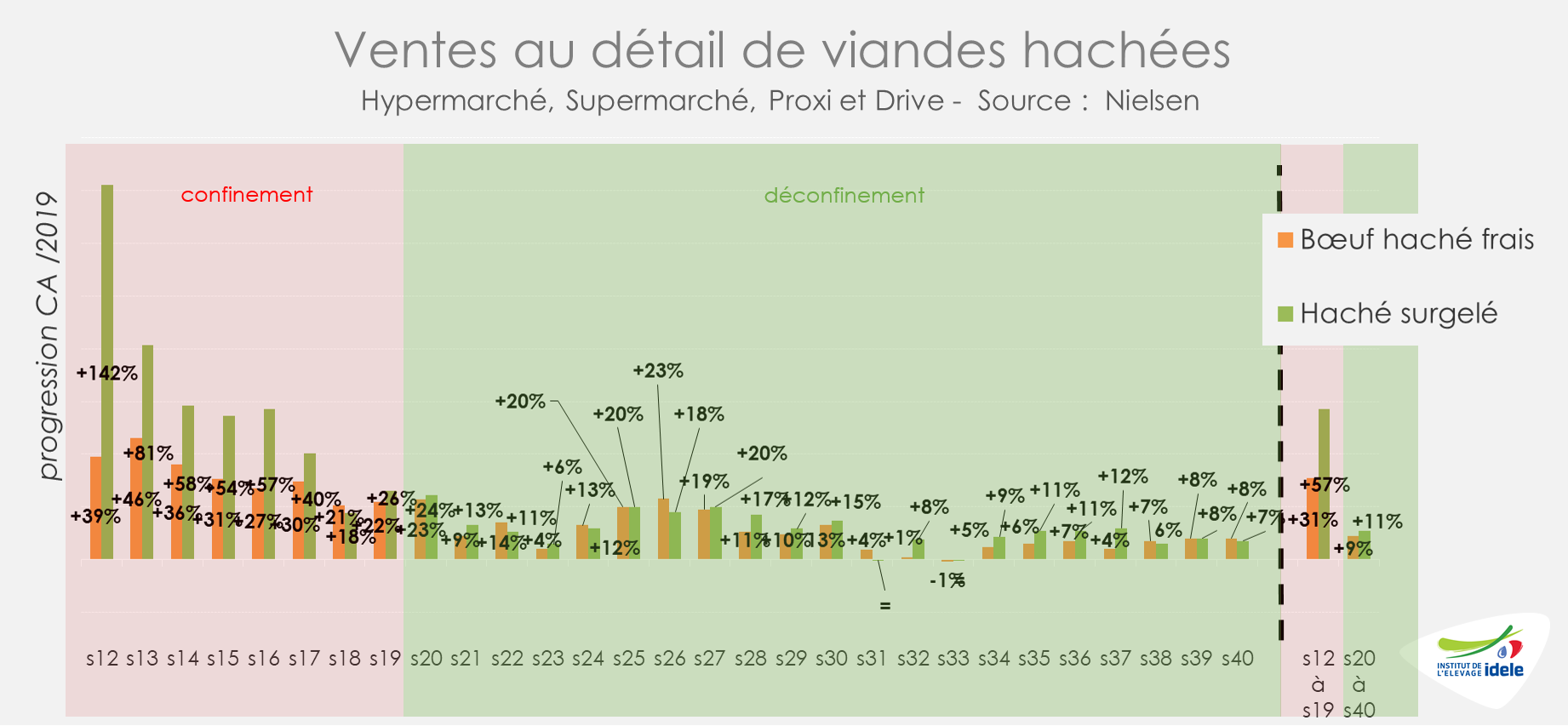

Côté consommation, le chiffre d’affaires des grandes surfaces alimentaires a rebondi en juillet et août d’après l’INSEE (+3,9% /juillet 2020 et +3,8% /août 2019). Les ventes au détail de viandes hachées y sont restées en progression. En cumul depuis le déconfinement (s20 à 40), les ventes au détail de viande bovine hachée réfrigérées (+9% /2019 en valeur) comme congelé (+11%) restent en forte hausse.