Le prix du lait de chèvre a de nouveau plafonné en début d’année, malgré la hausse des prix de vente industriels. Pourtant, les charges en élevage ont poursuivi leur progression et ont ainsi abouti à l’érosion du résultat des éleveurs caprins.

Un prix de base stationnaire

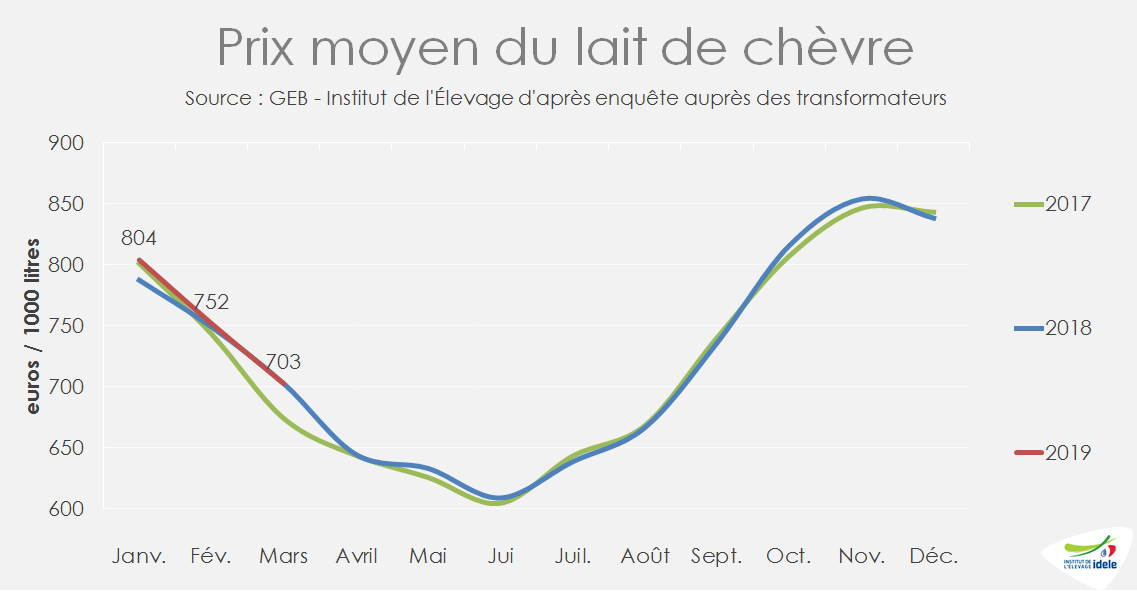

Le prix de base du lait de chèvre (à la composition standard 35MG / 30MP en vigueur au 1er janvier 2015) est resté remarquablement stable au 1er trimestre, à 647 € les 1 000 litres. Si quelques entreprises ont fait évoluer marginalement leur grille, la très grande majorité a reconduit à l’identique le prix pratiqué en 2018. Pourtant, les négociations de début d’année avec la grande distribution ont donné des résultats positifs et ont abouti à une hausse de près de 1% des prix de vente industriels en février et mars.

Un prix payé plus élevé grâce à l’amélioration de la composition du lait …

La composition du lait de chèvre s’est en revanche très nettement améliorée au 1ertrimestre, avec une hausse de 0,2 g/l pour le Taux butyreux (TB) comme pour le Taux protéique (TP). Cette progression a été particulièrement marquée en janvier, avec un gain de 1,4 g/l de TB et de 0,4 g/l de TP. Elle a été relativement homogène sur le territoire, permettant d’atteindre un niveau de Matière sèche Utile (MSU) de 78 g par litre de lait, soit un gain de près de 4 g de MSU par litre en 10 ans. Le lait de chèvre est plus riche dans le Centre-Ouest et le Centre, avec près de 79 g de MSU par litre, contre 77 g dans le Sud-Ouest et 76 g dans le Sud-Est. Cette amélioration de la composition du lait s’est traduite par une légère progression du prix du lait payé aux producteurs de +4 € /2018 (+0,6%), à 742 € les 1 000 litres.

…mais une hausse plus rapide des charges

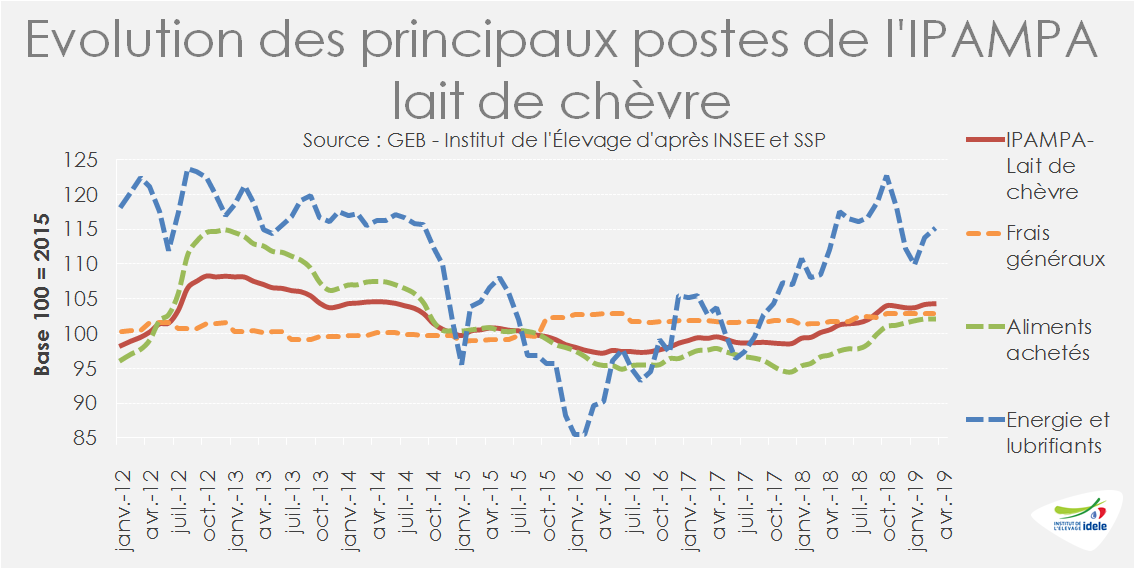

La hausse du prix des charges en élevage amorcée fin 2018 s’est poursuivie début 2019. A l’indice 104,1 en moyenne au 1ertrimestre (base 100 = 2015), l’IPAMPA a bondi de près de 4,4% par rapport à 2018. L’alimentation achetée, principal poste (50% des charges indicées), a augmenté de 6% d’une année sur l’autre. Le poste Énergie et lubrifiants (6% des charges indicées), le plus volatil, s’est réorienté à la hausse début 2019 et s’est établi 3,5% au-dessus du niveau de début 2018. Les effets de cette hausse des prix sur les charges des éleveurs ont été accentués par des achats supplémentaires de fourrages pour compléter les récoltes insuffisantes suite à l’intense sécheresse de 2018. La production herbagère semble cependant mieux partie cette année, avec une pousse cumulée excédentaire à fin avril selon l’indicateur ISOP de rendements des prairies permanentes d’Agreste ; amélioration qui porte sur la quasi-totalité du territoire malgré une situation plus contrastée en Occitanie.

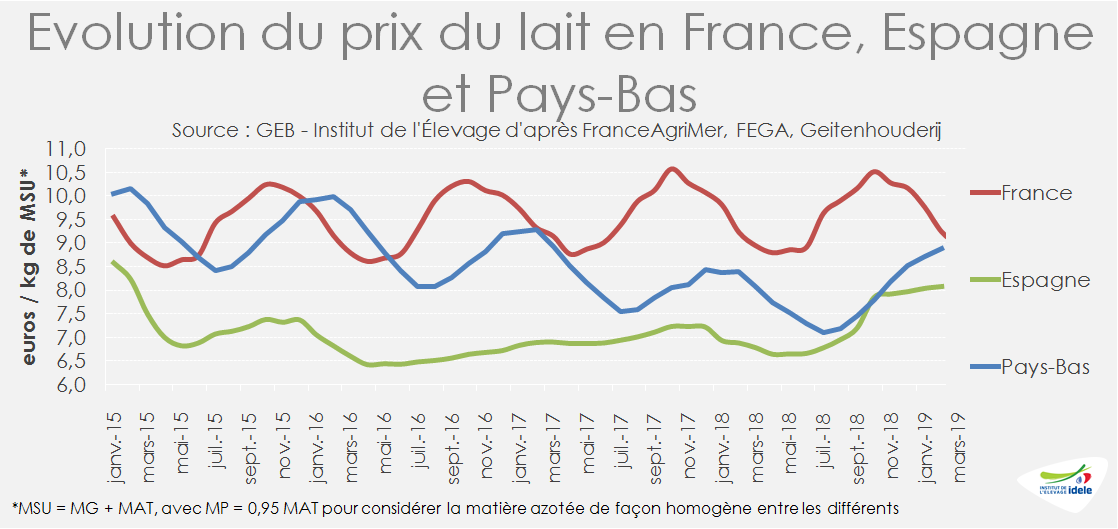

Convergence des espagnols et néerlandais

La baisse des disponibilités espagnoles s’est traduite par une très nette revalorisation du prix du lait qui a atteint 742 €/1 000 litres en février (+17% /2018) selon le FEGA, soit à peine 9 € sous le prix français… contre près de 114 € en 2018. Si la production espagnole est généralement très réactive aux signaux du marché, il semble que la filière ait atteint un point de rupture fin 2018, avec une baisse de cheptel de femelles de près de 12%, qui devrait impacter leur potentiel de production à moyen-terme. Le prix du lait néerlandais a aussi grimpé de près de 5% sur les deux premiers mois de l’année. On assiste ainsi à la convergence du prix du lait de chèvre chez les principaux pays producteurs : à 9,2 €/g de MSU en février, le prix du lait français s’est positionné respectivement 13% et 4% au-dessus des prix espagnols et néerlandais, contre +25% et +9% un an plus tôt.