Après avoir décroché jusqu’à la mi-avril, les cours des ingrédients laitiers se sont redressés et ont pour certains retrouvé leurs niveaux d’avant crise. La fermeté des marchés se confirme sur la fin du 1er semestre. Mais la poursuite de la propagation du virus dans certaines parties du monde ou le reconfinement au sein de certains pays, ainsi que la crise économique à venir, interrogent sur la durabilité de cette reprise.

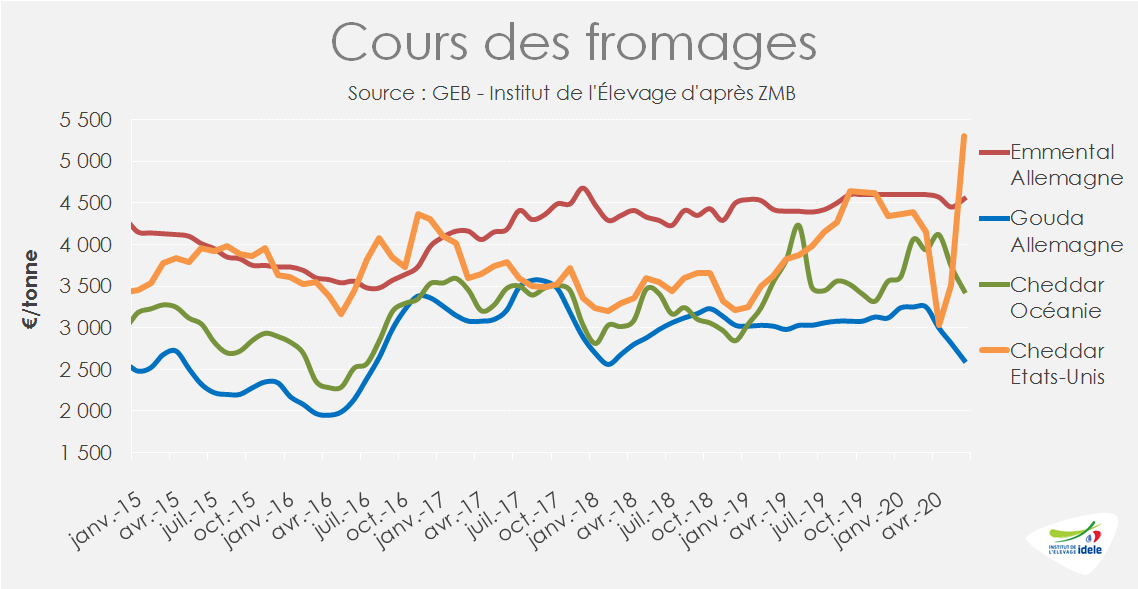

Fromages : des évolutions divergentes

Les évolutions des cours des fromages ont été divergentes en juin. La cotation de l’emmental, qui avait fléchi en mai, a rebondi en juin et retrouvé son niveau d’avril (+4%/2019), à 4 550 €/t. A l’inverse, le cours du gouda allemand a poursuivi son recul entamé en mars et encore perdu 200 € en juin, à 2 610 €/t (-14% /2019). En 3 mois, la baisse se chiffre à -640 €/t soit -20%.

Les fabrications européennes de fromages ont reculé de 3% /2019 en avril, les transformateurs ayant privilégié les fabrications de beurre/poudre. La consommation dans l’Union européenne a affiché un net repli, notamment en RHD et dans les canaux traditionnels, partiellement compensé par des exportations en hausse. Mais au final, les stocks ont bondi en avril 2020, à près de 400 000 t selon ATLA et ont pesé sur les cours. Cependant, l’aide au stockage privé a été fortement sous-utilisée, puisque seulement 47 700 t ont été proposés sur les 100 000 t permis par la Commission européenne.

A l’international, le cours du cheddar néozélandais a connu en mai son 2ème mois de recul consécutif, perdant près de 680 € sur mai et juin 16% en 2 mois, à 3 443 €/t, il reste sous son cours de 2019 (-1,5%).

Aux États-Unis, le cours du cheddar a montré une forte volatilité durant le mois de juin. Après avoir plongé en avril (-25% d’un mois sur l’autre), il a entamé une remontée en mai et juin (+74% en 2 mois) pour afficher 5 300 €/t, un record historique. Cette brusque remontée des cours s’explique par une petite baisse des fabrications de cheddar en mai en même temps qu’une demande en forte hausse depuis le déconfinement de plusieurs États. La tension sur le marché des fromages a obligé les sites de fabrications fromagères à fonctionner à pleine capacité en juin. En outre, l’USDA a annoncé poursuivre les achats de produits alimentaires en juillet en août, pour 1,16 milliard de dollars, après 1,2 milliard entre le 15 mai et le 30 juin (sur une enveloppe totale allouée de 3 milliards de dollars). Les stocks de fromages étatsuniens se sont quasi-stabilisés en mai, à des niveaux très élevés (+21% /2019). Mais un retournement du marché est redouté par les opérateurs. Les prix très élevés début juillet sont difficilement tenables car le cheddar étatsunien n’est plus compétitif sur le marché mondial. Sans oublier, les mesures de reconfinement en cours dans plusieurs États qui devraient freiner la consommation.

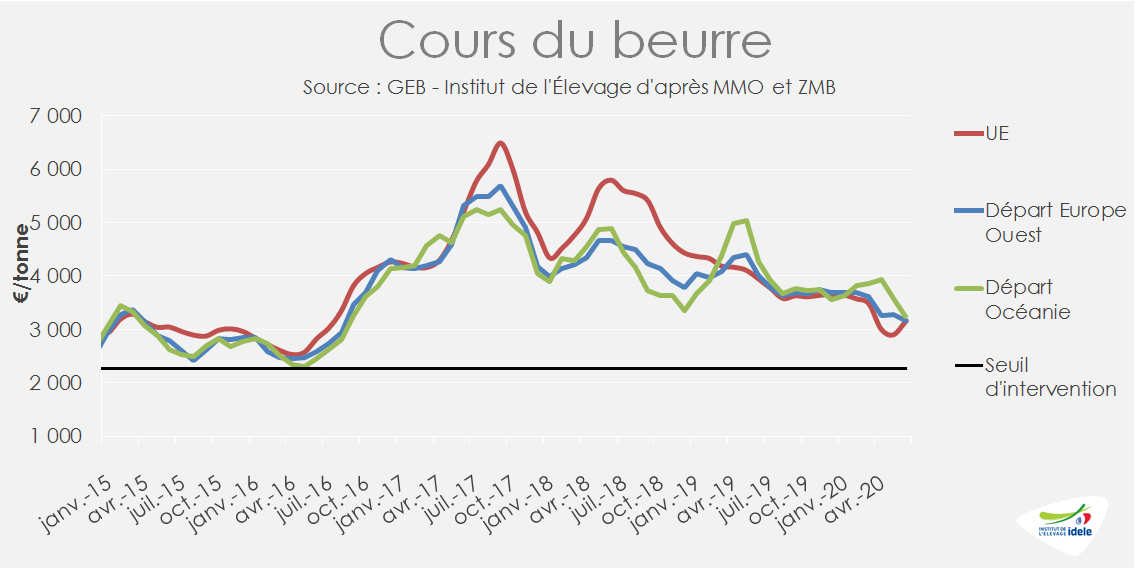

Beurre : convergence des cours

Le marché du beurre a retrouvé l’équilibre qui prévalait avant la période de confinement. En France, la cotation ATLA du beurre cube sur le marché spot (qui mesure les nouveaux contrats) a regagné 800 €/t depuis le creux atteint mi-avril. Début juillet il a retrouvé, son niveau de début mars, à 3 400 €/t (-11% /2019). Le cours du beurre départ Europe de l’Ouest affiche une moyenne de 3 166 €/t en juin, en recul de -3% d’un mois sur l’autre.

La production européenne de beurre a progressé en avril de +3% /2019, tirée par l’Allemagne, l’Irlande et la Pologne, tandis qu’elle a reculé de -1% /2019 en France. Malgré les exportations européennes soutenues en avril, grâce à la très bonne compétitivité sur la scène internationale, les volumes supplémentaires ont eu plus de mal à s’écouler, compte tenu de la fermeture de la RHD dans de nombreux pays et de la faible demande des IAA. Les stocks européens de beurre ont donc bondi en avril de 40 000 t selon ATLA, pour atteindre 221 000 t . L’aide au stockage privé reste cependant sous-utilisée, puisque seulement 67 200 t de beurre ont été proposées sur les 140 000 t disponibles. Les démarches apparemment compliquées et la remontée des cours semblent avoir freiné les opérateurs dans leurs velléités.

Après avoir connu un pic en avril, le cours du beurre départ Océanie a enregistré son 2ème mois de recul consécutif pour revenir à 3 230 €/t (-24% /2019) au niveau du cours européen.

A l’inverse, la reprise de la demande suite au déconfinement a tiré les prix le prix aux États-Unis. Le cours du beurre a fortement rebondi en mai et juin pour afficher 3 630 €/t (-22% /2019) et les stocks se sont presque stabilisés à niveau encore relativement élevé (172 000 t, soit +21%/2019).

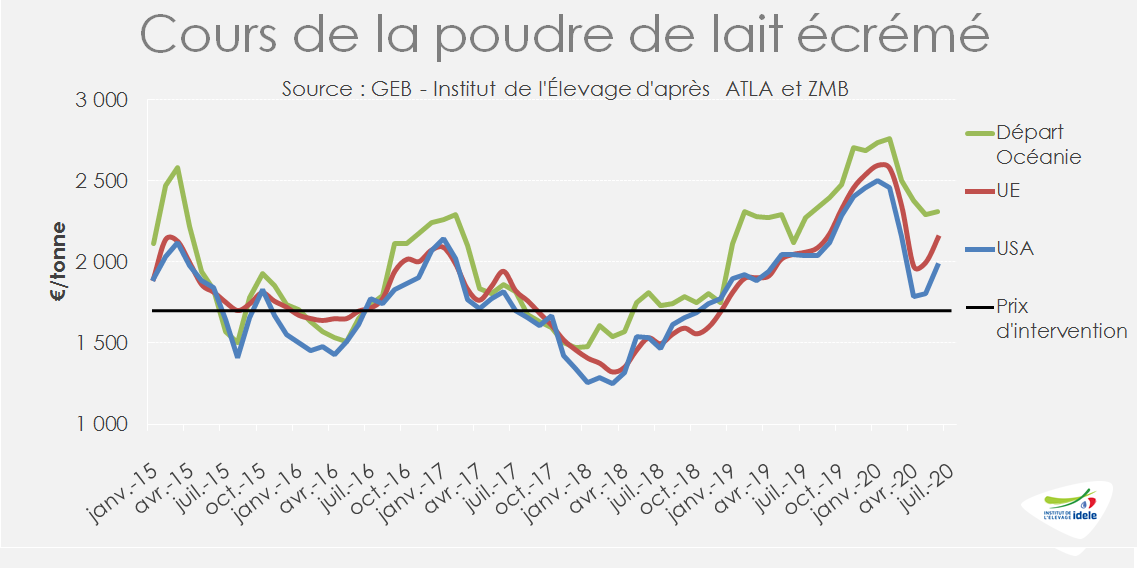

Poudre de lait écrémé : relative fermeté du marché

La cotation ATLA de la poudre maigre avait rebondi de +440 €/t entre son point bas mi-avril et début juin pour afficher à 2 310 €/t. Rappelons qu’elle avait dévissé de près de 600 € en 4 semaines entre le début du confinement et la mi-avril, pour ensuite se stabiliser jusqu’à la fin avril. L’évolution du mois de juin a été hésitante, le cours affichant une baisse à 2 150 €/t avant de retrouver son niveau de début de mois, à 2 300 €/t, montrant les incertitudes du marché. Le prix demeure cependant supérieur à celui de l’année dernière (+7%). Cette remontée des cours en mai et sa stabilisation en juin peuvent s’expliquer par des fabrications françaises en recul en avril (-4% /2019) et des exportations qui ont rebondi en mai.

En Europe, les cours de la poudre maigre ont progressé en juin (+8% d’un mois sur l’autre), à 2 150 €/kg (+5% /2019). Les fabrications européennes avaient reculé en mars (-5% /2019), mais progressé en avril (+2% /2019), soit un total négatif en cumulé sur les deux mois (-3% /2019). Les stocks de poudre maigre ont faiblement progressé en avril, d’après les estimations d’ATLA à 115 000 t (+10 000 t /2019). Comme pour les fromages et le beurre, l’aide au stockage privé n’a pas rencontré un grand succès. Seules 20 100 t ont été proposées sur les 90 000 t disponibles. Outre les difficultés administratives, le montant de l’aide ne semblait pas très attractif. Le pic annuel des fabrications est maintenant passé en Europe et les fabrications devraient donc reculer.

Le cours de la poudre maigre étatsunienne a affiché une hausse pour le 2ème mois consécutif, à 1 980 €/t en juin (-3% /2019). La levée du confinement dans plusieurs États ainsi que la bonne compétitivité du produit sur le marché international ont tiré la demande. Les exportations de poudre maigre en mai ont ainsi progressé de +25% /2019. En conséquence, les stocks de poudre, après avoir bondi en avril, ont fortement reculé en mai (-22% d’un mois sur l’autre), pour s’établir à 156 000 t au 1er juin, soit + 27 000 t /2019.

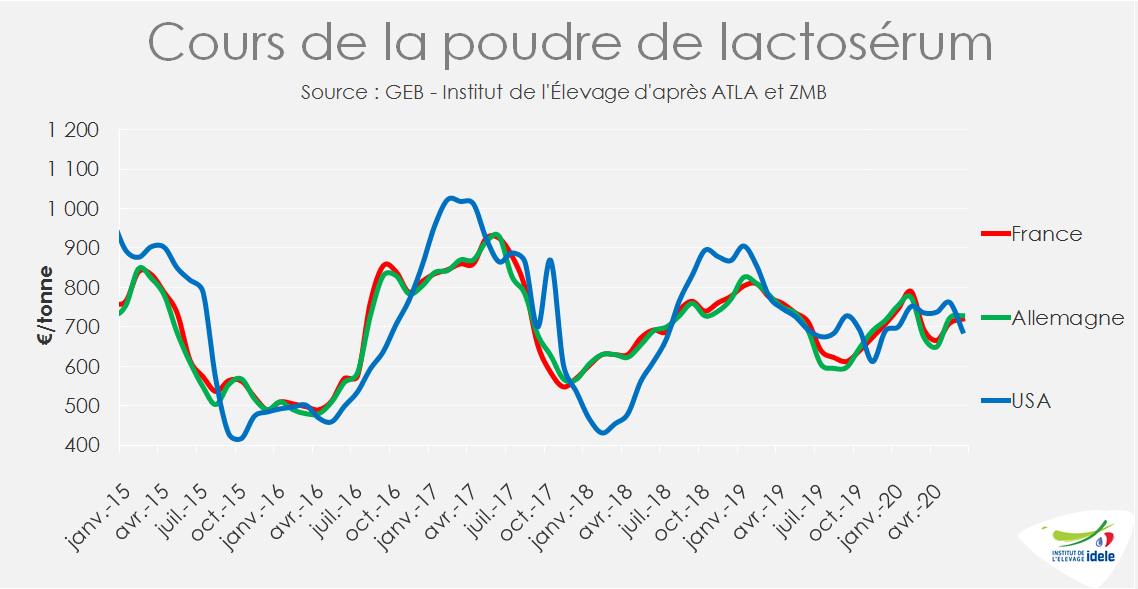

Lactosérum : léger fléchissement des cours

Après avoir progressé en mai, le cours de la poudre de lactosérum a légèrement fléchi en juin perdant 20 €/t sur le mois. A 710 €/t début juillet, il est cependant passée au-dessus de son cours de l’année dernière. (+4,5% /2019). Le cours de la poudre lactosérum a également reculé aux États-Unis en juin, pour s’afficher à 690 €/t en moyenne mensuelle (-10% d’un mois sur l’autre et -1% /2019). Pourtant les exportations étatsuniennes sont restées très dynamiques en avril et en mai (+22% /2019 et +27%), tirées par la demande chinoise. Les importations chinoises sont en effet motivées par le rebond du cheptel porcin national et par l’accord signé avec les États-Unis en janvier 2020 qui prévoye une forte hausse des achats chinois de produits agricoles étatsuniens.