Les fondamentaux des marchés des produits laitiers semblent solides avec une ressource laitière contenue dans les grands bassins exportateurs et une demande soutenue, permettant un rétablissement des cours. Mais plusieurs nuages pourraient assombrir le marché : le Brexit, la poursuite du conflit commercial sino-étatsunien et la hausse des droits de douane décidée par les États-Unis sur de nombreux produits européens, dont des produits laitiers.

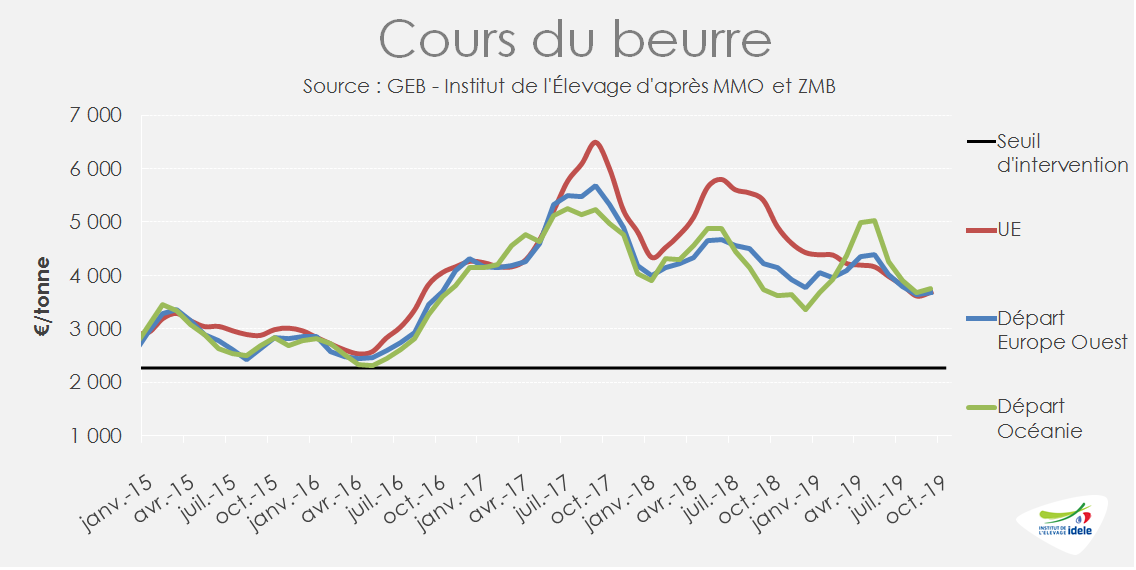

Beurre : marché stabilisé

Après avoir chuté sur les 8 premiers mois de l’année, le cours du beurre cube s’est stabilisé en Europe depuis août. Ainsi la cotation ATLA sur le marché spot s’est maintenue à 3 550 €/t depuis la mi-août. Ce niveau se situe -30% sous celui de 2018, mais 30% au-dessus de celui de 2015. Le cours du beurre exporté d’Europe de l’Ouest a même progressé de 2% d’un mois sur l’autre pour afficher en septembre 3 687 €/t. Face à la remontée des prix néozélandais en septembre (+2,5% d’un mois sur l’autre à 3 760 €/t), le beurre européen a accru sa compétitivité sur le marché international.

Les transformateurs européens ont de nouveau privilégié les fabrications de beurre/poudre maigre aux dépens de celles de fromages. Malgré une production européenne laitière stable, les fabrications de beurre sont en effet en forte progression sur les 7 premiers mois de l’année (+4% /2018), tirées par les débouchés à l’exportation et par la consommation intérieure. Le rebond de la consommation allemande de beurre depuis avril s’est poursuivi jusqu’en septembre et en France, les achats de beurre se sont redressés en septembre après un creux au cœur de l’été.

La compétitivité du beurre européen a permis une forte hausse des exports des 28 pays depuis avril, affichant une progression +15% /2018 sur les 8 premiers mois. A l’inverse, les exportations néozélandaises ont fléchi depuis la fin du premier semestre, en repli de -4% /2018 entre janvier et août, et le recul des envois étatsuniens se chiffre dorénavant à -35% /2018. Le marché a donc marqué le pas, sous l’influence des moindres achats de la Chine, premier importateur mondial (-37% /2018 sur les 8 premiers mois).

Les stocks de beurre dans les entreprises européennes devraient donc demeurer élevés, entre 200 000 et 250 000 t selon les hypothèses retenues et pourront peser sur les prix dans les mois à venir. D’autant que les stocks sont également importants aux États-Unis.

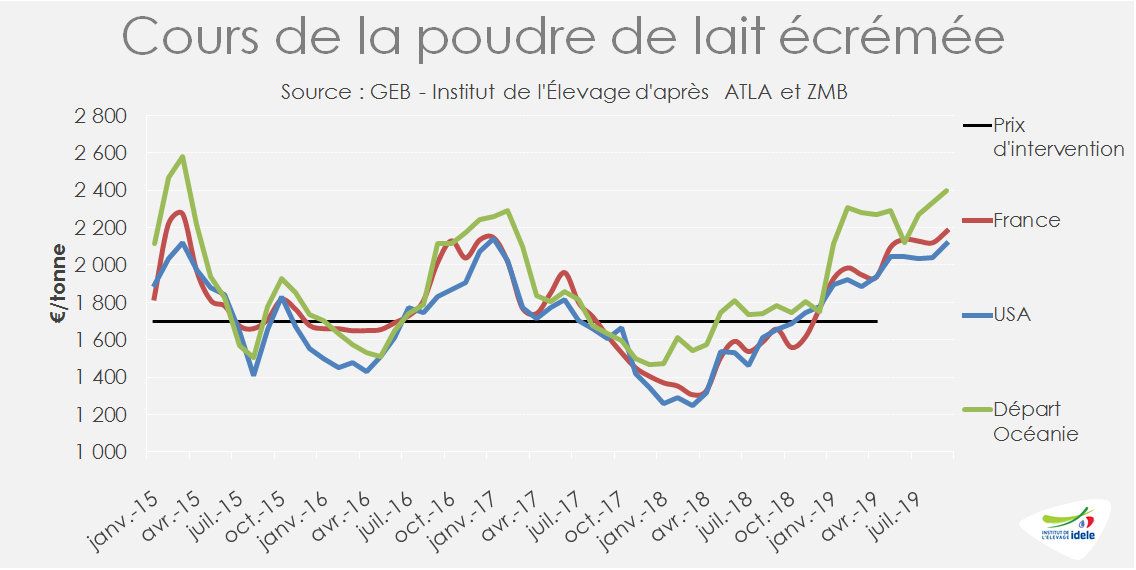

Hausse continue des cours de la poudre maigre

Les prix de la poudre de lait écrémé affichent une hausse continue depuis l’automne 2018. A 2 250 €/t fin septembre, la cotation ATLA se situe 36% au-dessus de son niveau de 2018 et 23% au-dessus de celui du début de l’année. Il s’agit du plus haut cours depuis mars 2015. Le cours européen suit la même tendance, mais reste toujours inférieur au prix de la poudre néozélandaise (2 116 € contre 2 397 € respectivement en septembre).

Ce maintien de la compétitivité européenne a tiré les exportations au cours des 7 premiers mois (+24% /2018), abondées par la remise en circulation des stocks d’intervention et la hausse des fabrications (+1,4% /2018 sur les 7 premiers mois). Ces volumes ont plus que compensé le retrait des États-Unis, consécutif à une collecte peu dynamique (-15% /2018 sur les 8 premiers mois) et ont permis de satisfaire une demande internationale soutenue notamment grâce à la Chine dont les achats ne cessent de progresser (+30% /2018 sur les 8 premiers mois).

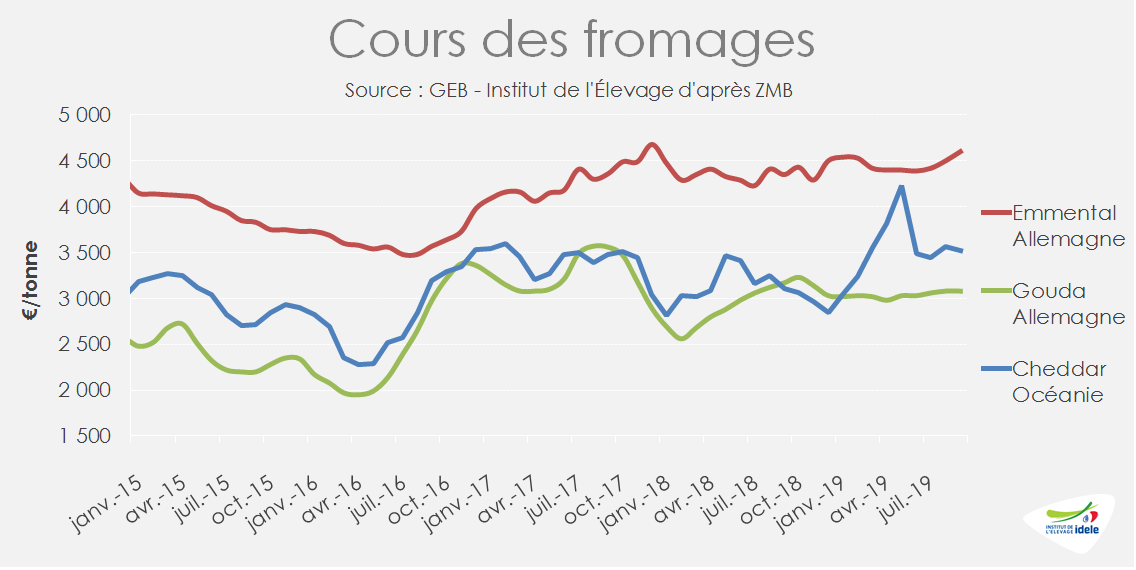

Fromages : des cours portés par des fabrications en recul

Depuis le pic atteint en mai et la chute brutale qui a suivi, le cours du cheddar océanien est demeuré relativement stable autour des 3 500 €/t (+13% /2018). La hausse depuis janvier atteint tout de même 16%. A 4 650 €/t en septembre (+27% /2018), la progression pour le cheddar étatsunien est encore plus forte, +43% depuis le début de l’année.

En Europe, la stabilité est de mise pour le gouda allemand, dont le cours n’a progressé que de 2% depuis janvier, pour afficher 3 080 €/t en septembre (-3% /2018). L’emmental, peu échangé sur les marchés internationaux, affiche son deuxième mois de hausse consécutif pour atteindre 4 600 € en septembre (+2% /2018).

Ces cours sont tirés par des fabrications en net recul, aussi bien en Europe (-1% /2018) sur les 7 premiers mois qu’aux États-Unis (-3% /2018 pour le cheddar), alors que la consommation se maintient.

Les stocks européens de fromages sont demeurés stables depuis juillet à un niveau cependant très élevé, près de 500 000 t (environ + 10% /2018) tandis que les stocks étatsuniens affichaient un repli de -3,5%.

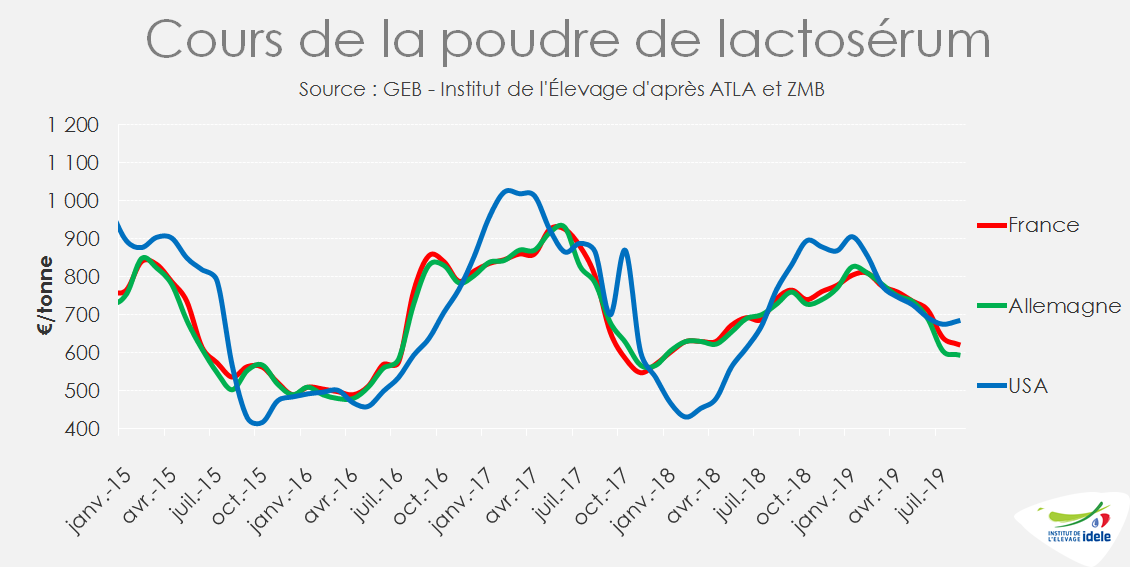

Un marché du lactosérum toujours sous pression

Les cours de la poudre de lactosérum ont poursuivi leur érosion en septembre, plombés par les faibles importations chinoises (-24% /2018 sur les 8 premiers mois). La cotation française est tombée à son plus bas depuis janvier 2018, à 600 €/t (-16% /2018), avant de remonter légèrement début octobre. Le cours étatsunien a rebondi plus tôt, (+6% en deux mois) pour atteindre 728 €/t en septembre (-12% /2018). Cette hausse pourrait s’expliquer par des achats chinois en août, qui, s’ils restent 15% inférieurs à ceux de 2018, ont été les plus importants depuis 11 mois. La Chine cherche cependant à diversifier ses approvisionnements, notamment à partir de la Biélorussie qui est devenue ces derniers mois son 4ème fournisseur de lactosérum.

Des nuages à l’horizon

Si les fondamentaux sur le marché des produits laitiers semblent solides, les perturbations pourraient provenir de la situation géopolitique et géoéconomique mondiale. La sortie du Royaume-Uni au 31 octobre reste confuse voir incertaine. Un Brexit sans accord impacterait fortement le marché laitier européen.

Le conflit économique et commercial entre les États-Unis et la Chine, premier importateur mondial de produits laitiers, ne cesse de se prolonger, avec des conséquences économiques qui commencent à se faire sentir. Le ralentissement avéré de la croissance économique en Chine pourrait entraîner une moindre consommation qui se traduirait par une baisse des importations de poudres (grasses et maigre), de poudres de lait infantiles ainsi que de fromages et de crème.

Enfin, dans le cadre du conflit opposant Airbus à Boeing, l’Organisation mondiale du commerce (OMC) a autorisé les États-Unis à imposer de nouveaux droits de douane sur les produits en provenance des pays européens. D’après les listes disponibles, sont notamment visés les produits laitiers, avec 63 lignes tarifaires, dont 52 concernant les fromages. Avec les ¾ des volumes, l’UE est le premier fournisseur de fromages des Etats-Unis, qui sont le premier débouché pour les produits européens (avec 16% des volumes exportés) devant le Japon. Sur les 133 800 t de fromages européens importés par les Etats-Unis en 2018, 110 000 t seraient impactés par la hausse de 25% des droits de douane, dont 99% des fromages italiens exportés vers les Etats-Unis et 97% des fromages français. 84% des envois de beurre européens vers les Etats-Unis seront également touchés, impactant particulièrement les produits irlandais.