Les marchés des produits laitiers bénéficient du léger reflux des ressources laitières dans les grands bassins excédentaires. L’érosion des cours du beurre parait stoppée. Le redressement du marché des protéines laitières se poursuit. L’UE-28 a rétabli ses fabrications de poudres grasses, redevenues compétitives, aux dépens de celles de fromages.

Marché du beurre plus équilibré

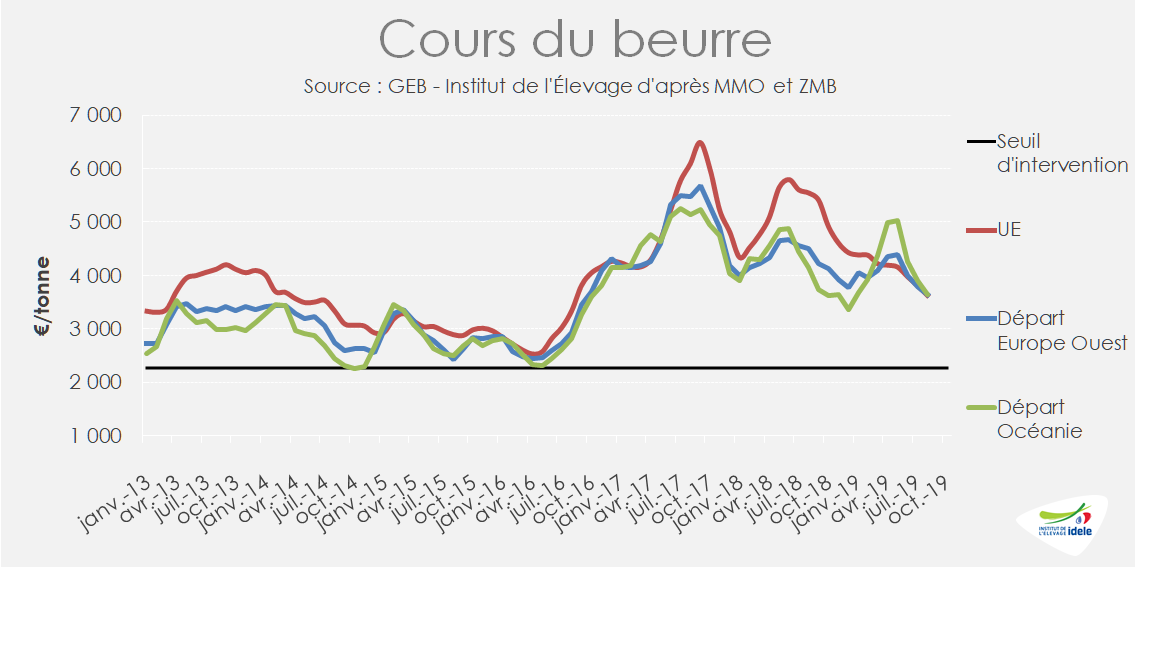

Le marché du beurre semble mieux orienté depuis septembre. Après s’être fortement déprécié au 1ersemestre, le cours du beurre cube s’est stabilisé en Europe début septembre. La cotation ATLA sur le marché spot s’est stabilisée à 3 550 €/t en août après avoir décroché de près de 1 000 €/t en six mois et de 2 000 €/t en un an (-35% /2018). Ramené à 3 640 €/t en août, le prix du beurre exporté d’Europe de l’Ouest est redevenu compétitif. Il est repassé sous celui du beurre néozélandais qui s’est moins déprécié en un an (-15% /2018 à 3 650 €/t).

Au 1ersemestre, les fabrications européennes de beurre ont été relancées (+2,5% /2018), malgré une ressource laitière plutôt stable. Les transformateurs européens ont alors de nouveau privilégié les fabrications de beurre/poudre maigre aux dépens de celles de fromages. La consommation de beurre a retrouvé de la vigueur, notamment en Allemagne où le prix au détail a fortement baissé (de 1,90 €/kg en juin 2018 à 1,50 €/kg en juin 2019) et en France depuis juin. Dans le même temps, les exportations de beurre, tombées au plus bas en 2018, ont repris (+9% /2018 au 1ersemestre), retrouvant presque le bon niveau de 2017. Les importations ont de leur côté fléchi en juin après avoir été relativement élevées les mois précédents (+5% /2018 au 1er semestre). Malgré cela les stocks de beurre dans les entreprises se sont fortement étoffé (+ 85 000 t en un an à 250 000 t mi 2019).

Au 1ersemestre, les fabrications européennes de beurre ont été relancées (+2,5% /2018), malgré une ressource laitière plutôt stable. Les transformateurs européens ont alors de nouveau privilégié les fabrications de beurre/poudre maigre aux dépens de celles de fromages. La consommation de beurre a retrouvé de la vigueur, notamment en Allemagne où le prix au détail a fortement baissé (de 1,90 €/kg en juin 2018 à 1,50 €/kg en juin 2019) et en France depuis juin. Dans le même temps, les exportations de beurre, tombées au plus bas en 2018, ont repris (+9% /2018 au 1ersemestre), retrouvant presque le bon niveau de 2017. Les importations ont de leur côté fléchi en juin après avoir été relativement élevées les mois précédents (+5% /2018 au 1er semestre). Malgré cela les stocks de beurre dans les entreprises se sont fortement étoffé (+ 85 000 t en un an à 250 000 t mi 2019).

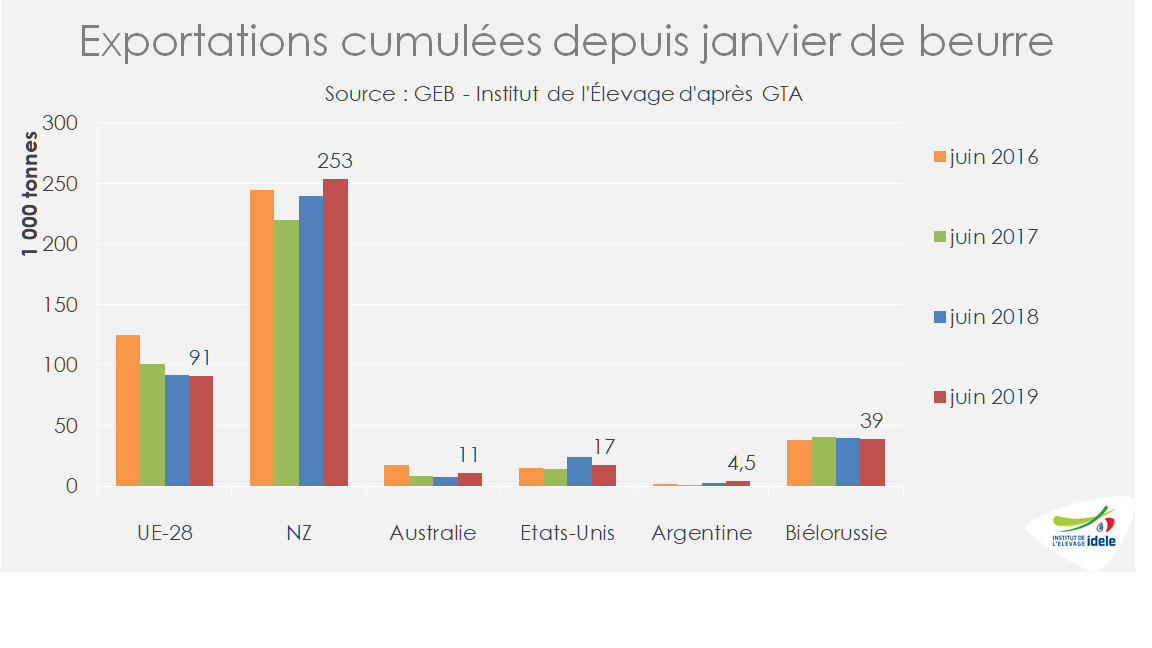

L’UE a globalement maintenu ses exportations, elle a vendu plus de beurre, mais moins de beurre anhydre, faute de compétitivité face à la Nouvelle-Zélande qui a fait un retour en force grâce à la forte reprise de sa collecte (+6% /2018 à 253 000 t). Dans le même temps, les exportations de beurre étatsunien ont chuté (-29% /2018 au 1er semestre) suite à l’arrêt de la croissance de la production laitière états-unienne et face à une demande intérieure ferme. En somme, les échanges internationaux de beurre ont été relancés (+6% /2018) au 1er semestre grâce au retour de la Nouvelle-Zélande et au dynamisme de fournisseurs secondaires comme l’Inde (x3,5 au 1er semestre 2019 /2018).

D’ici la fin de l’année, les cours du beurre pourraient se stabiliser, si la ressource laitière se maintenait globalement dans les grands bassins excédentaires, d’autant que l’UE-28 dispose de stocks conséquents à l’entrée de l’automne. En revanche, le marché du beurre pourrait se tendre de nouveau dans le cas une ressource laitière réduite.

D’ici la fin de l’année, les cours du beurre pourraient se stabiliser, si la ressource laitière se maintenait globalement dans les grands bassins excédentaires, d’autant que l’UE-28 dispose de stocks conséquents à l’entrée de l’automne. En revanche, le marché du beurre pourrait se tendre de nouveau dans le cas une ressource laitière réduite.

Marché de la poudre maigre : rétablissement progressif des cours

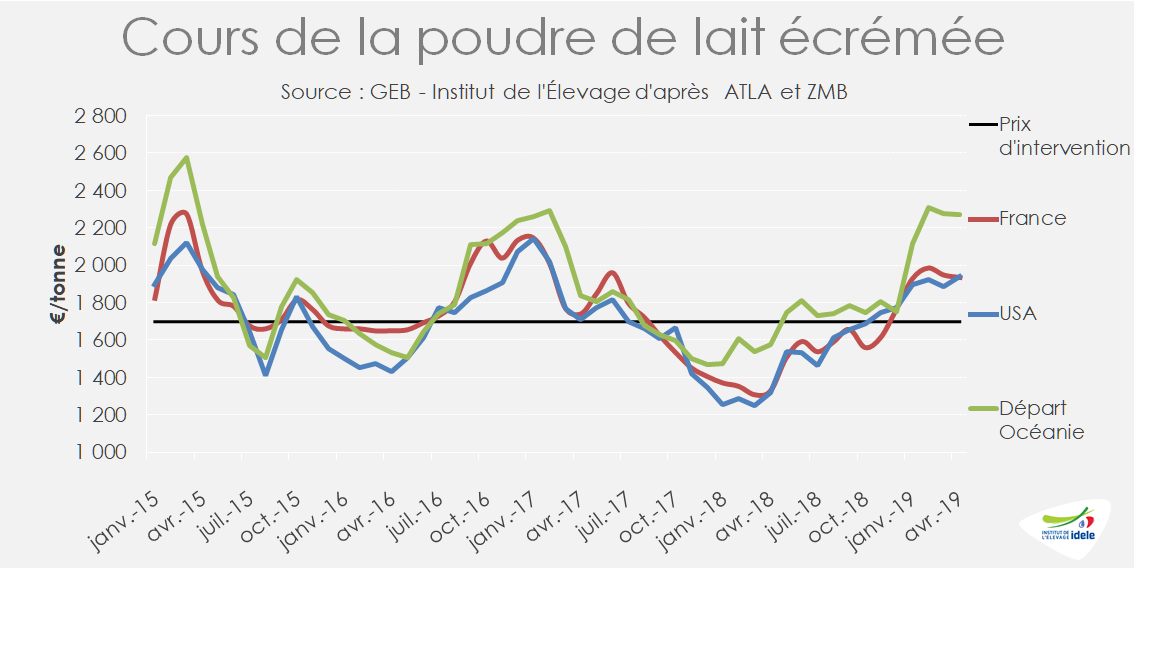

Le marché de la poudre maigre pourrait se tendre de nouveau cet automne. Le cours européen s’est stabilisé cet été après s’être apprécié de +200 €/t en six mois. A 2 080 €/t en août, il a bondi de +35% en un an. Il demeure toutefois encore éloigné du sommet atteint début 2014 (3 300 €/t). Le prix de la poudre maigre exportée d’Europe de l’Ouest demeure plus compétitive que celle en partance d’Océanie (respectivement 2 135 € et 2 230 €/t en août).

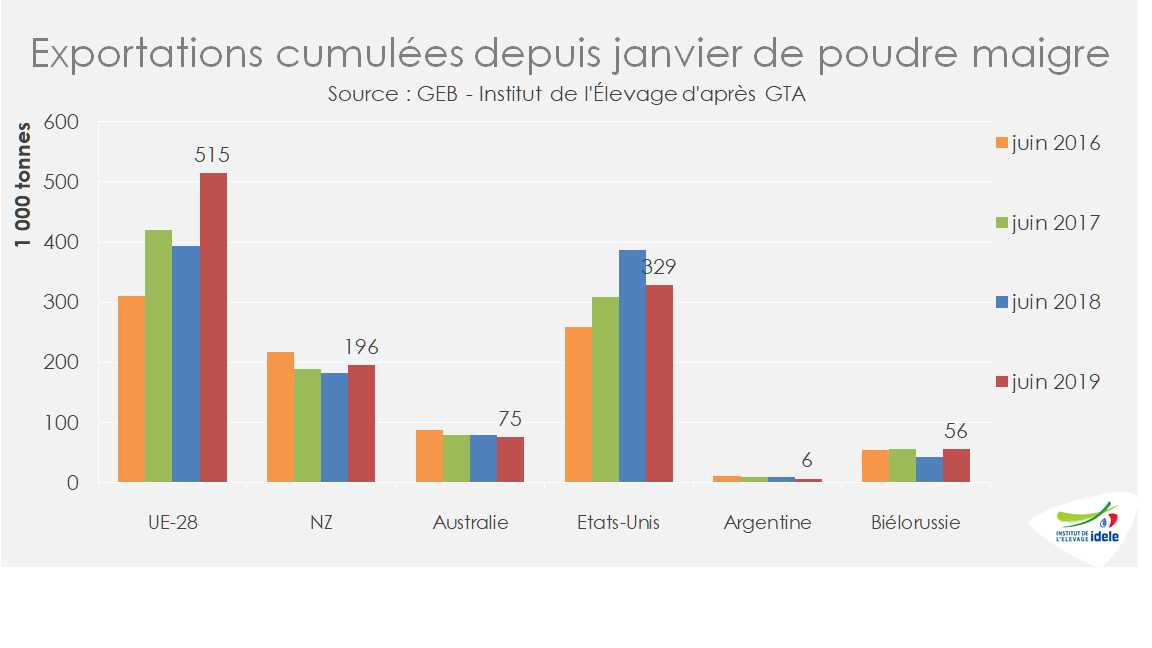

Au 1er semestre, la demande internationale en poudre maigre a été très soutenue. Les échanges internationaux ont fortement progressé (+7% /2018 soit +90 000 t), grâce notamment aux achats chinois (+28% /2018 à 180 000 t). L’UE-28 a fourni l’essentiel des échanges supplémentaires et a plus que compensé le repli étatsunien consécutif à l’arrêt de la croissance de la collecte étatsunienne. Ses exportations ont bondi (+31% à 515 000 t), grâce à la remise en circulation des stocks d’intervention et à la reprise des fabrications (+1,3% /2018).

Au 1er semestre, la demande internationale en poudre maigre a été très soutenue. Les échanges internationaux ont fortement progressé (+7% /2018 soit +90 000 t), grâce notamment aux achats chinois (+28% /2018 à 180 000 t). L’UE-28 a fourni l’essentiel des échanges supplémentaires et a plus que compensé le repli étatsunien consécutif à l’arrêt de la croissance de la collecte étatsunienne. Ses exportations ont bondi (+31% à 515 000 t), grâce à la remise en circulation des stocks d’intervention et à la reprise des fabrications (+1,3% /2018).

Au 2nd semestre, les exportations européennes de poudre maigre seront moins dynamiques, mais probablement supérieures à celles de l’an dernier à pareille époque, grâce à des stocks entreprise encore étoffés, estimés à plus de 200 000 t mi 2019. Aux États-Unis, les fabrications et les exportations demeureront ralenties tant que la production laitière ne sera pas relancée, d’autant que la demande intérieure est bien orientée et que les stocks sont stables d’une année sur l’autre.

Au 2nd semestre, les exportations européennes de poudre maigre seront moins dynamiques, mais probablement supérieures à celles de l’an dernier à pareille époque, grâce à des stocks entreprise encore étoffés, estimés à plus de 200 000 t mi 2019. Aux États-Unis, les fabrications et les exportations demeureront ralenties tant que la production laitière ne sera pas relancée, d’autant que la demande intérieure est bien orientée et que les stocks sont stables d’une année sur l’autre.

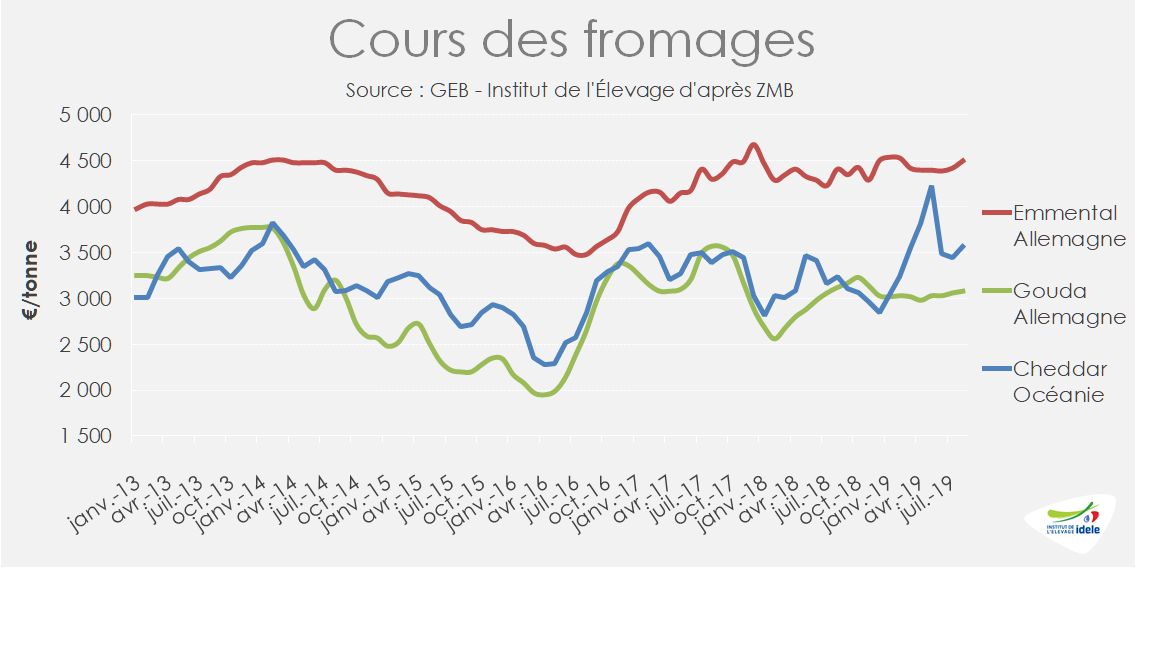

Fromages : marché ferme et équilibré

Les cours des fromages commodités se sont faiblement appréciés durant l’été. A 3 080 €/t en août, le cours du gouda en Allemagne a augmenté de 50 € en 2 mois. Toutefois, il retrouve à peine le niveau de l’an dernier à pareille époque. La cours de l’emmental se tient mieux à 4 480 €/t (= /2018).

Les fabrications européennes de fromages ne semblent pas relancées. Elles ont été stationnaires au 1er semestre 2019 /2018 sous l’effet d’un léger fléchissement en juin. Dans le même temps, la demande européenne de fromages s’est tout au plus maintenue. Les achats des ménages ont été stables au 1ersemestre en Allemagne, malgré un petit sursaut en juin (+1% /2018), et ont été mieux orientés en France.

Les fabrications européennes de fromages ne semblent pas relancées. Elles ont été stationnaires au 1er semestre 2019 /2018 sous l’effet d’un léger fléchissement en juin. Dans le même temps, la demande européenne de fromages s’est tout au plus maintenue. Les achats des ménages ont été stables au 1ersemestre en Allemagne, malgré un petit sursaut en juin (+1% /2018), et ont été mieux orientés en France.

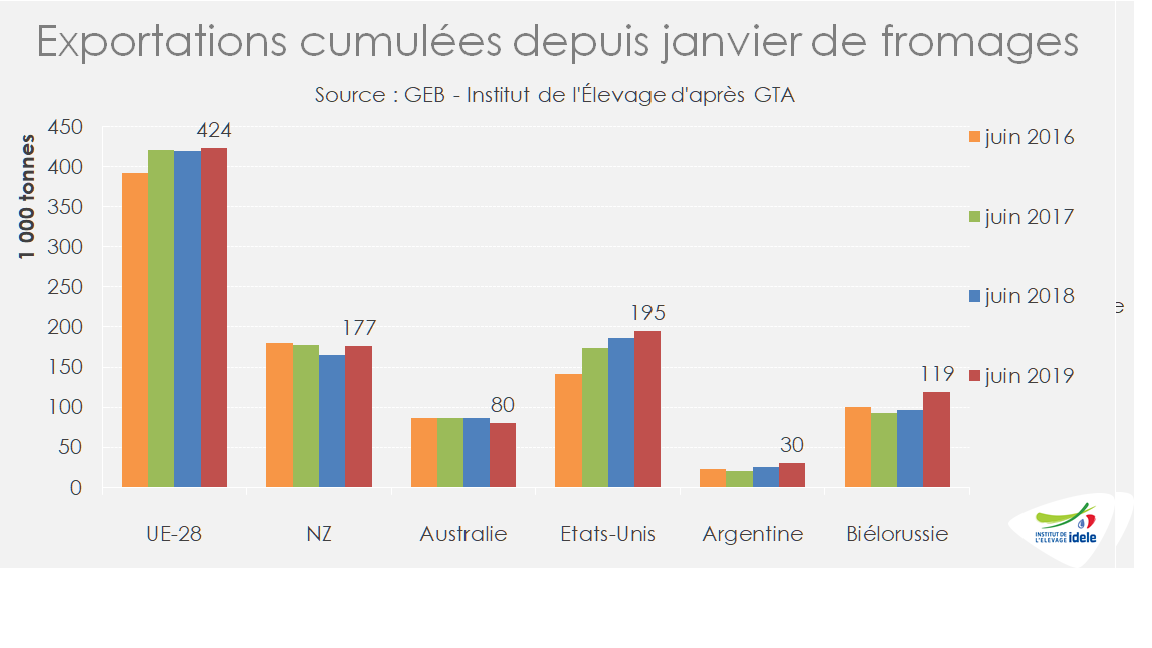

Les stocks européens de fromages, déjà élevés en début d’année, ont été fortement étoffés au 1er semestre 2019, de +160 000 t soit +50% en 6 mois, malgré des fabrications au plus stationnaires. Les exportations européennes de fromages, ont faiblement progressé au 1er semestre (+1% /2018), surtout en direction du Japon, de l’Australie, de l’Algérie et de la Chine. Dans le même temps les échanges internationaux ont davantage progressé (+5% soit + 46 000 t), grâce aux expéditions accrues des autres grands fournisseurs (Nouvelle-Zélande, États-Unis, Argentine et Biélorussie).

Portés à 480 000 t début juillet 2019, les stocks européens de fromages devraient se résorber au 2ndsemestre grâce à une légère reprise de la demande européenne et des exportations sur pays tiers.

Marché des poudres grasses : reprise des exportations européennes

Depuis mai, les transformateurs européens reviennent progressivement sur le marché mondial des poudres grasses qu’ils avaient délaissé face au rouleau compresseur néo-zélandais. Les fabrications européennes ont dépassé en mai le bas niveau de l’an dernier et en juin celui des trois années précédentes. Très ralenties jusqu’en mai, les exportations ont presque égalé en juin le niveau 2018 et l’ont probablement dépassé durant l’été.

Depuis cet été, les poudres grasses européennes sont redevenues compétitives. A 2 860 €/t, le prix moyen dans l’UE-28 est aligné sur celui des poudres océaniennes. Dans les prochains mois, les fabrications et les exportations de poudres grasses pourraient se maintenir sauf si la Nouvelle-Zélande revenait en force grâce à une collecte laitière très dynamique.

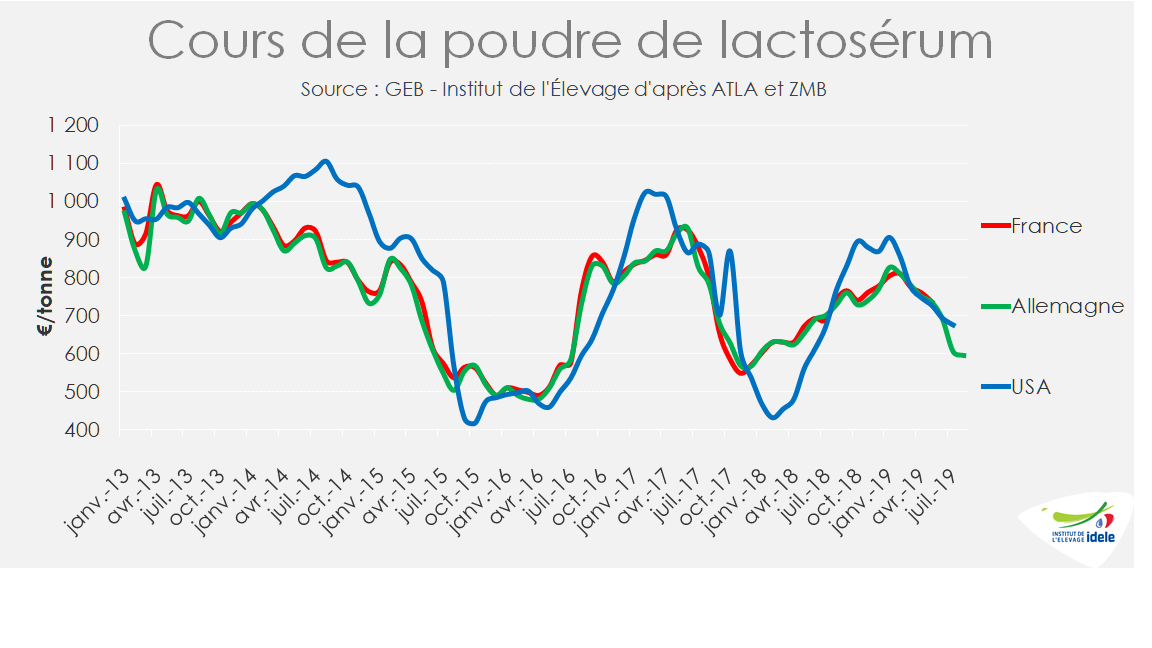

Marché de la poudre de lactosérum plombé par la Chine

Le cours de la poudre de lactosérum destinée à l’alimentation animale ne se déprécie pas depuis début septembre. Après avoir cédé près de 200 €/t en 8 mois, la cotation allemande est tombée à 625 €/t en semaine 35 (-14% /2018). Malgré des fabrications contenues, le marché mondial subit le ralentissement des importations chinoises qui ont chuté de 30% au 1ersemestre 2019 (-83 000 t), essentiellement aux dépens des États-Unis.

Le repli de la demande chinoise en aliment du bétail, suite aux abattages massifs de porcs atteints de fièvre porcine africaine et le conflit commercial avec les États-Unis, pèsent sur les échanges. L’UE-28, qui exporte surtout de la poudre de lactosérum destinée à l’alimentation humaine, est surtout touchée par la baisse des cours. Elle enregistre un recul limité de ses expéditions totales (-4% à 281 500 t) et une progression de ses ventes en Chine (+4% à 89 900 t au 1er semestre). En revanche, elle a cédé du terrain sur d’autres destinations face à l’agressivité des États-Unis. Ainsi, les expéditions cumulées des principaux fournisseurs mondiaux ont reculé de près de 100 000 t dont l’essentiel (80 000 t) en partance des États-Unis.

Le repli de la demande chinoise en aliment du bétail, suite aux abattages massifs de porcs atteints de fièvre porcine africaine et le conflit commercial avec les États-Unis, pèsent sur les échanges. L’UE-28, qui exporte surtout de la poudre de lactosérum destinée à l’alimentation humaine, est surtout touchée par la baisse des cours. Elle enregistre un recul limité de ses expéditions totales (-4% à 281 500 t) et une progression de ses ventes en Chine (+4% à 89 900 t au 1er semestre). En revanche, elle a cédé du terrain sur d’autres destinations face à l’agressivité des États-Unis. Ainsi, les expéditions cumulées des principaux fournisseurs mondiaux ont reculé de près de 100 000 t dont l’essentiel (80 000 t) en partance des États-Unis.