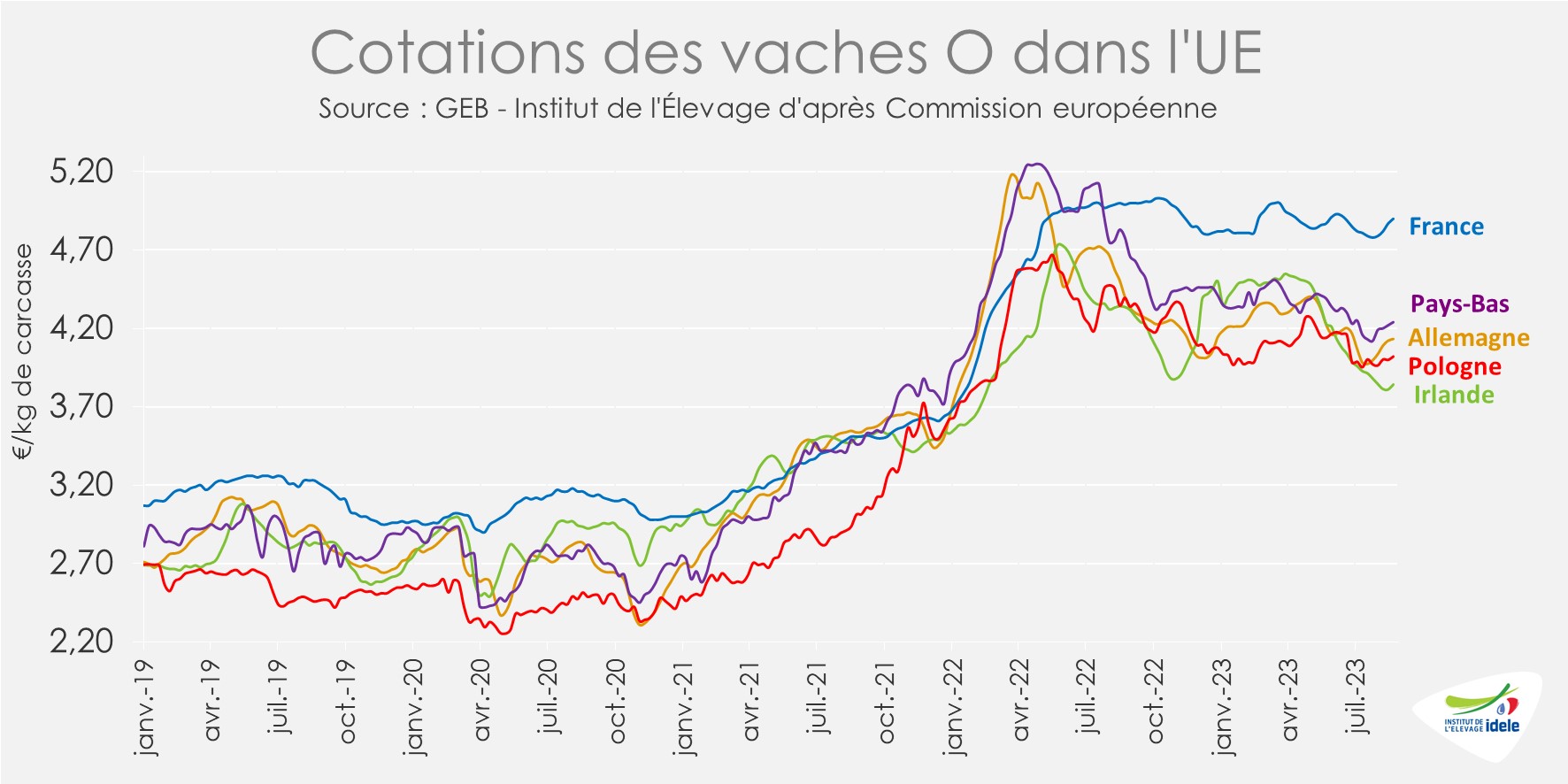

Les abattages de vaches de réforme restent limités dans une large majorité des États membres de l’UE-27 alors que la demande est restée atone durant l’été. L’inflation connait une légère détente et la météo désormais moins chaude devrait relancer la demande. Après leur baisse de l’été, les cours sont désormais orientés à la hausse.

ALLEMAGNE : l’inflation alimentaire recule, les cours frémissent

En Allemagne, l’inflation alimentaire a poursuivi son ralentissement bien qu’elle demeure assez forte et pèse toujours sur le marché. Depuis plusieurs mois maintenant, l’offre peu abondante en réformes continue de rencontrer une demande limitée outre-Rhin.

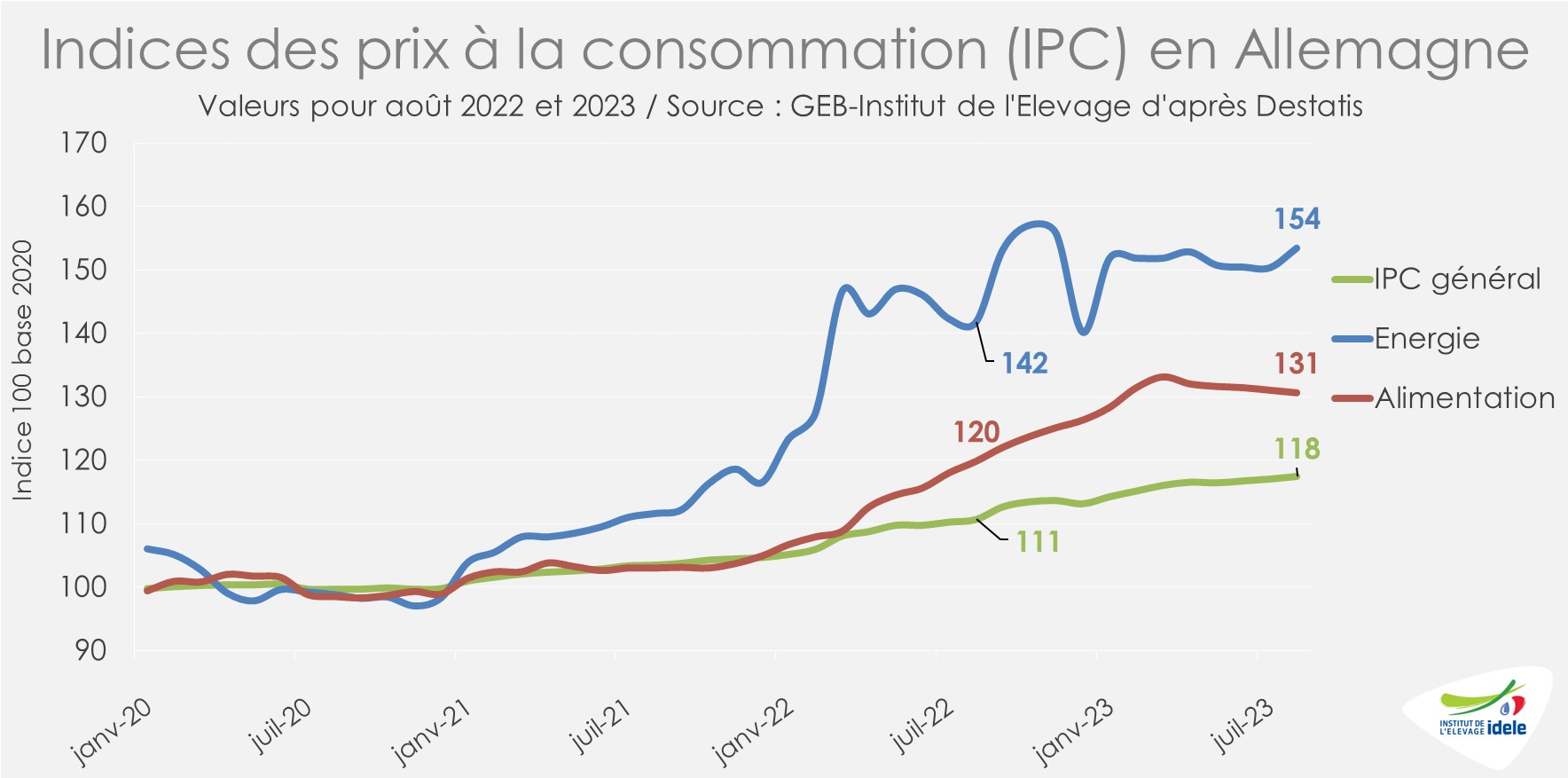

Selon l’Office fédéral de la statistique (Destatis), la hausse des prix sur un an des denrées alimentaires restait supérieure à l’inflation générale en août 2023. L’inflation alimentaire était de +9% /août 2022 alors que le taux d’inflation générale sur un an était de +6% et le celui de l’énergie était de +8%. L’inflation alimentaire poursuit cependant son recul : de +14% en juin à +11% en juillet 2023.

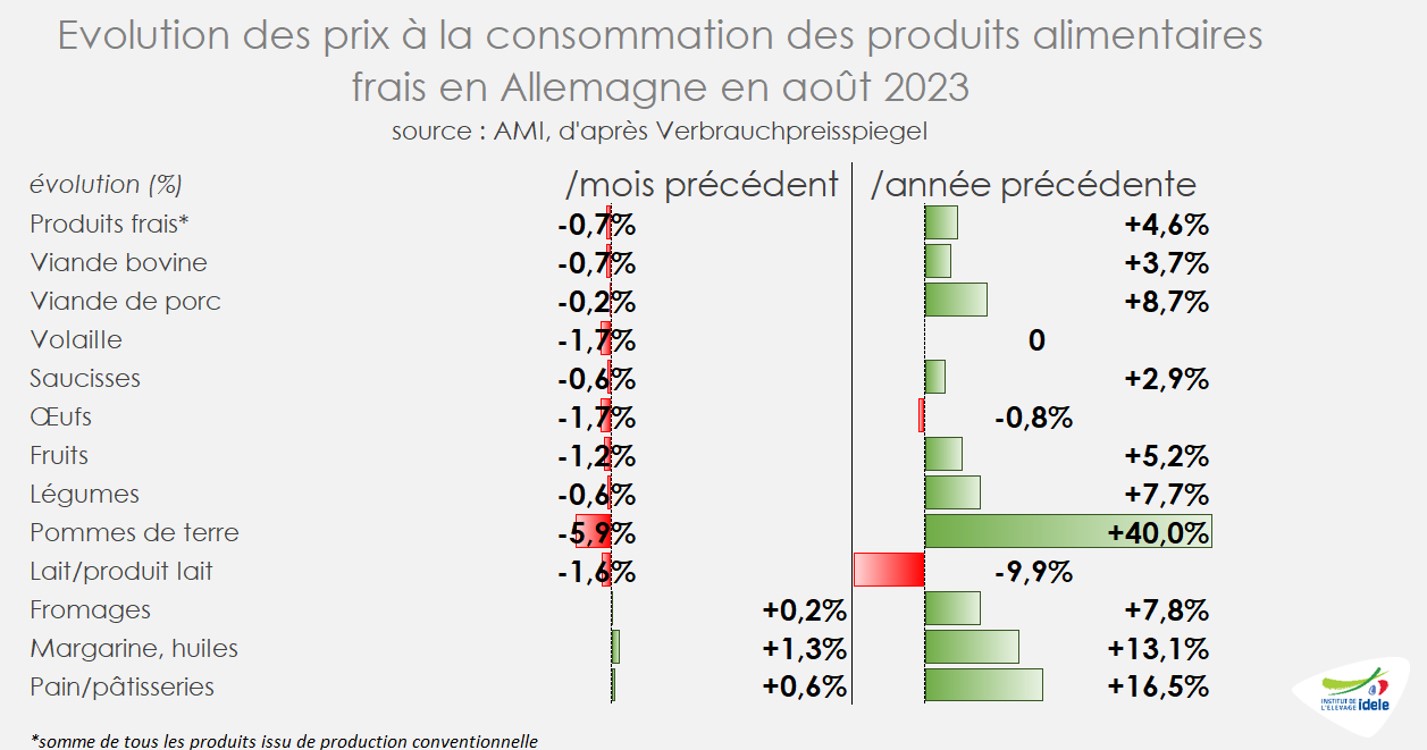

L’inflation sur un an (par rapport à un niveau de prix 2022 élevé) pour les produits frais a poursuivi sa détente (+5% sur un an). La hausse restait particulièrement forte pour les pains et pâtisseries (+20% /août 2022) ou les pommes de terre (+40%) alors qu’à l’opposé, les prix du lait et des produits laitiers étaient orientés à la baisse (-10%). L’inflation sur les viandes se situait à un niveau intermédiaire. Elle n’était plus que de +4% sur un an pour la viande bovine.

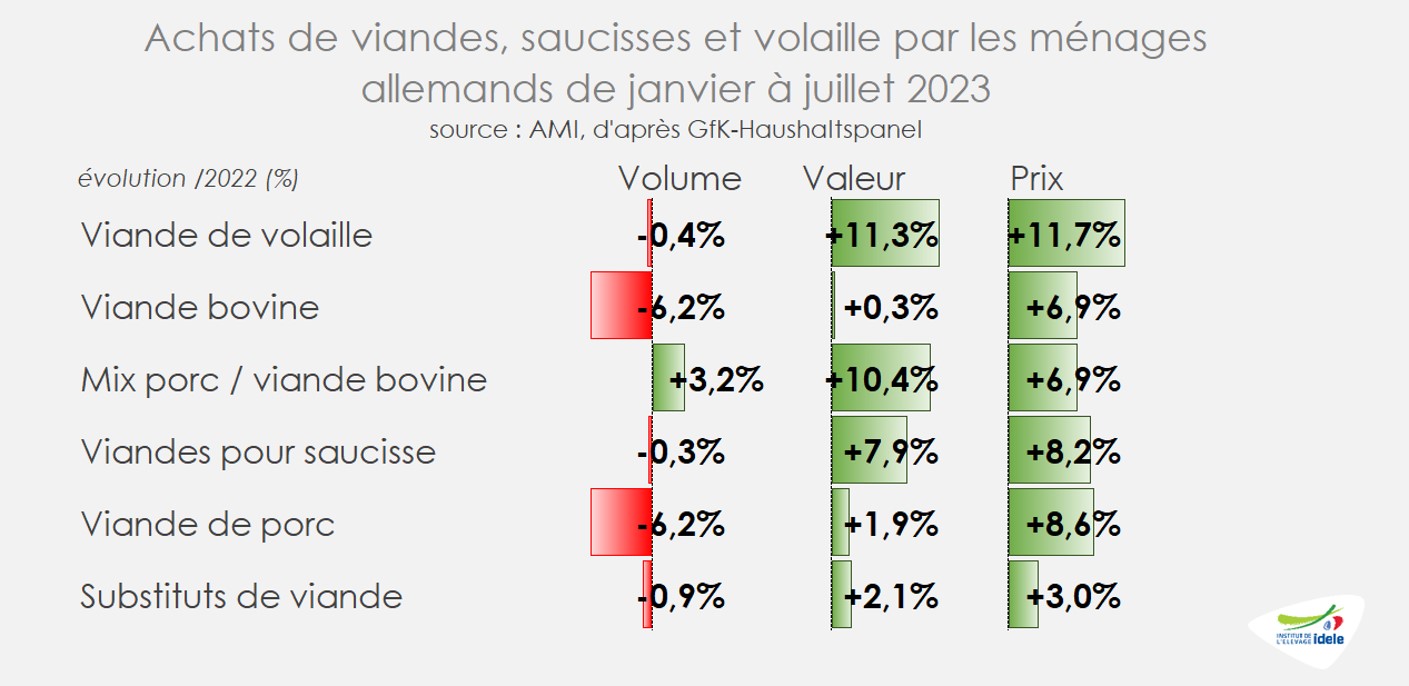

Malgré le ralentissement de l’inflation constaté, les prix plus élevés pèsent sur la consommation des ménages. En cumul de janvier à juillet 2023, les achats de viandes par les ménages ont reculé en volume (-1,6% /2022), la baisse étant plus marquée pour les viandes bovine et porcine. La viande bovine piécée, plus chère et majoritairement issue de JB, restait affectée par une baisse marquée (-6% /2022 en volume). La baisse était de la même ampleur pour la viande de porc. Dans le même temps, on assiste à une descente en gamme dans la consommation de viande. La demande des consommateurs s’est reportée vers les saucisses et la volaille dont les achats sont restés relativement stables et surtout vers la viande hachée mélangée (+3%) alors que les prix de ces produits étaient concernés par des hausses marquées (respectivement +8%, +12% et +7%).

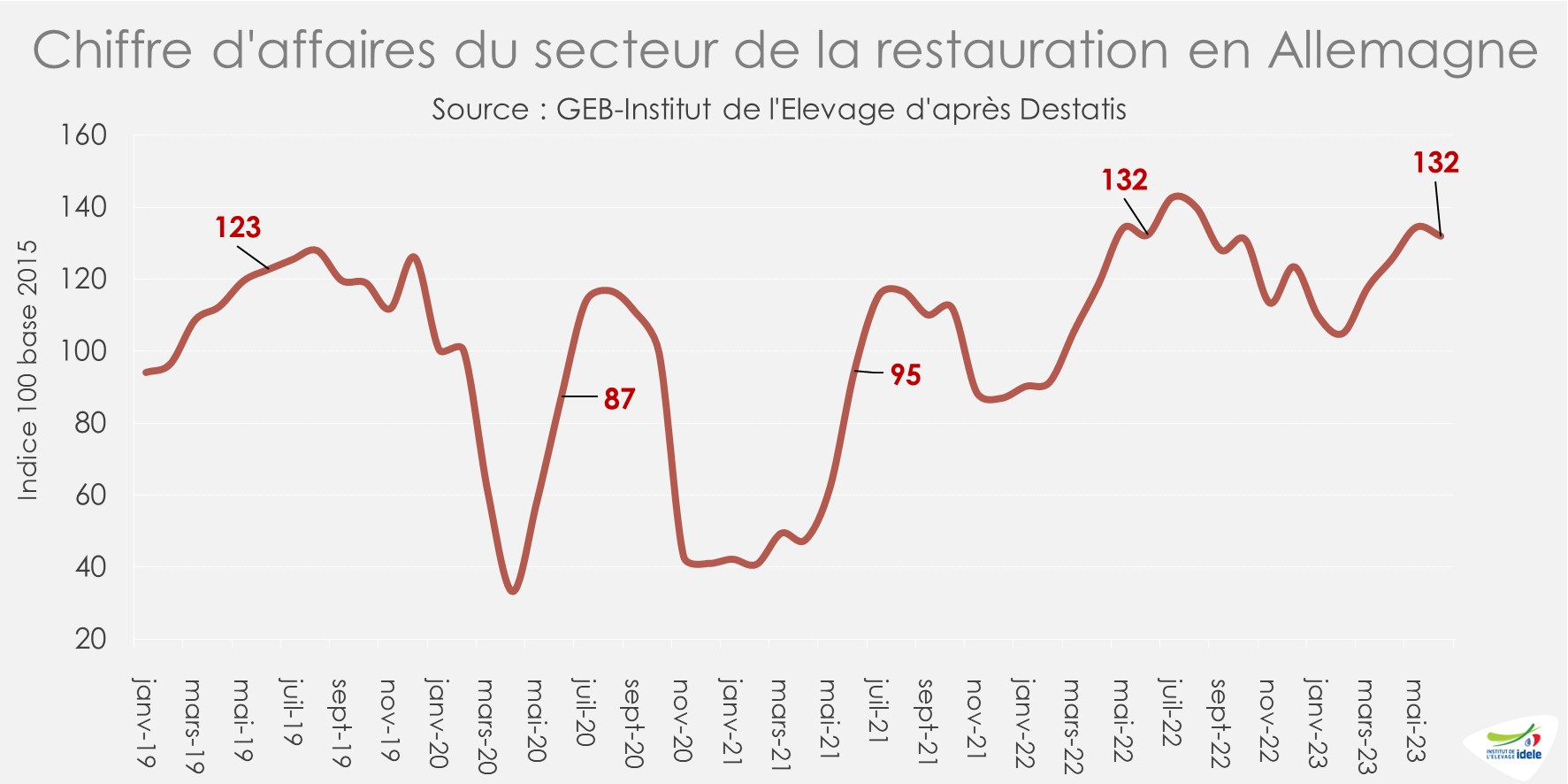

Et depuis le début de l’année, les performances du secteur allemand de la restauration restent fragiles. En juin 2023, le chiffre d’affaires de la restauration restait équivalent au niveau de 2022 et dépassait légèrement le niveau d’avant pandémie (+8% /2019 et = /2022) alors que l’inflation restait soutenue dans le secteur.

D’après AMI, la consommation de viande bovine en Allemagne devrait diminuer en 2023 et en 2024. Ainsi sur le premier semestre 2023, les importations de viande bovine ont nettement reculé (-8% /2022).

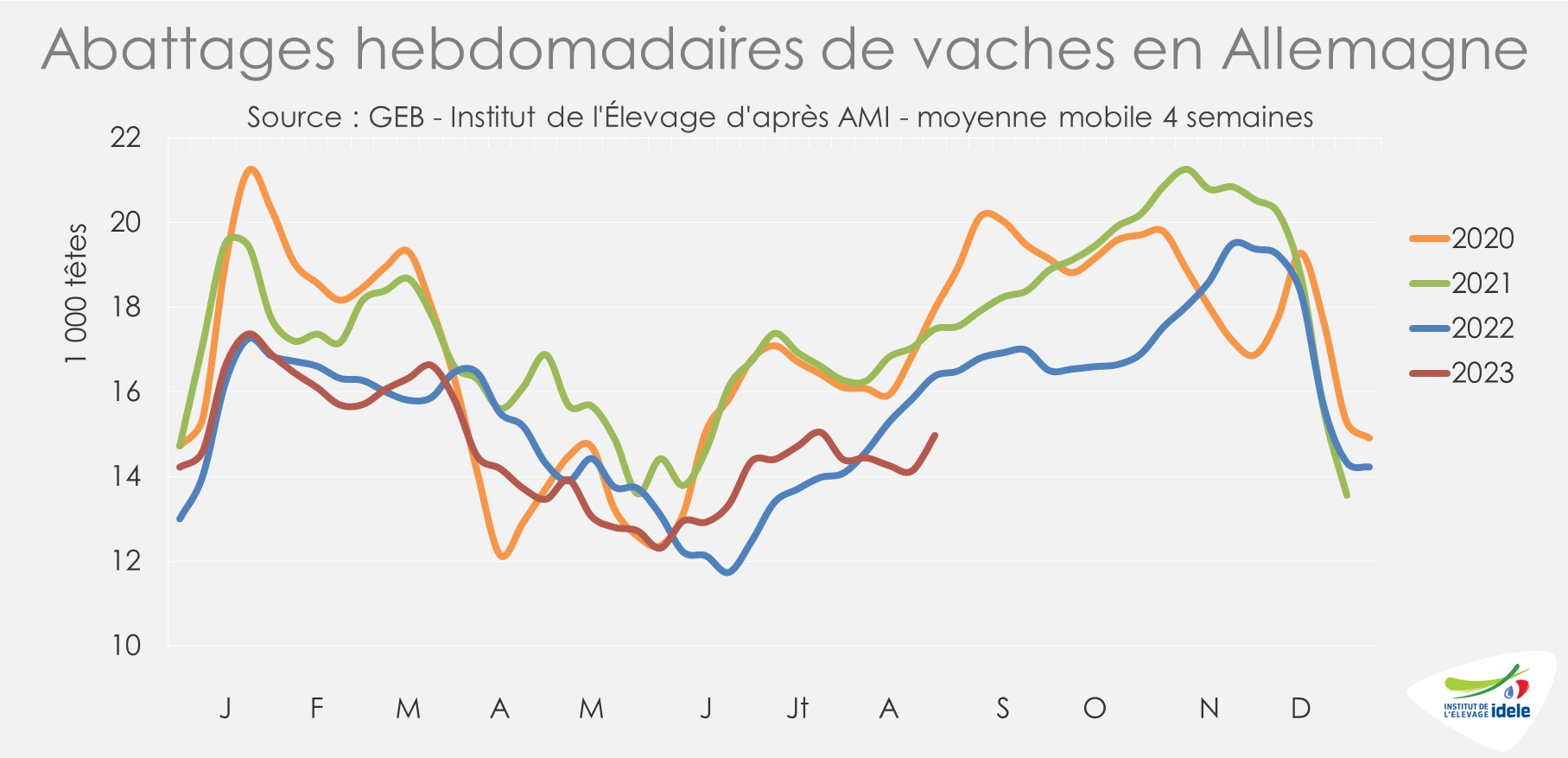

Peu de changement ont affecté le marché de la viande bovine. En effet, l’offre en vaches de réforme demeure limitée. Sur les quatre dernières semaines connues, les abattages de vaches étaient en deçà des années précédentes (semaines 32 à 35 : -9% /2022 et -14% /2021). Et depuis le début de l’année, la baisse des abattages de réformes restait en deçà du faible niveau de 2022 (-1% /2022 et -12% /2021).

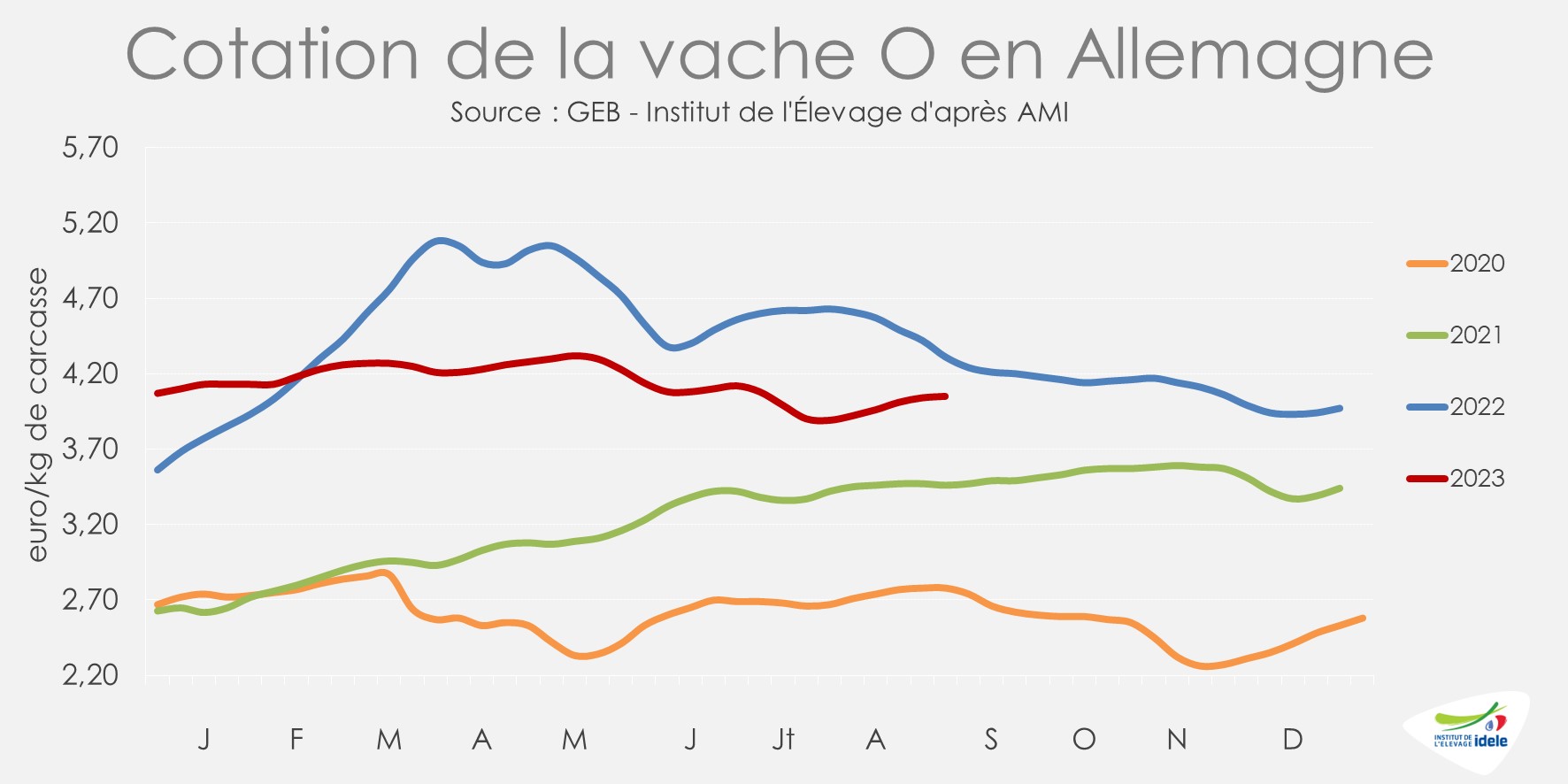

Cette offre limitée a rencontré une faible demande pour la viande de réforme au cœur de l’été. Après une baisse jusqu’à la mi-juillet, les cours ont commencé à se redresser. La cotation de la vache O a repris +13 centimes en un mois (+3%), à 4,05 €/kgéc en semaine 35 (-6% /2022, mais +17% /2021).

D’après AMI, de nombreux opérateurs s’attendent à ce que l’activité reprenne avec la baisse des températures. Dans le même temps, une offre moindre est attendue dans les semaines à venir, ce qui pourrait favoriser la poursuite de la hausse.

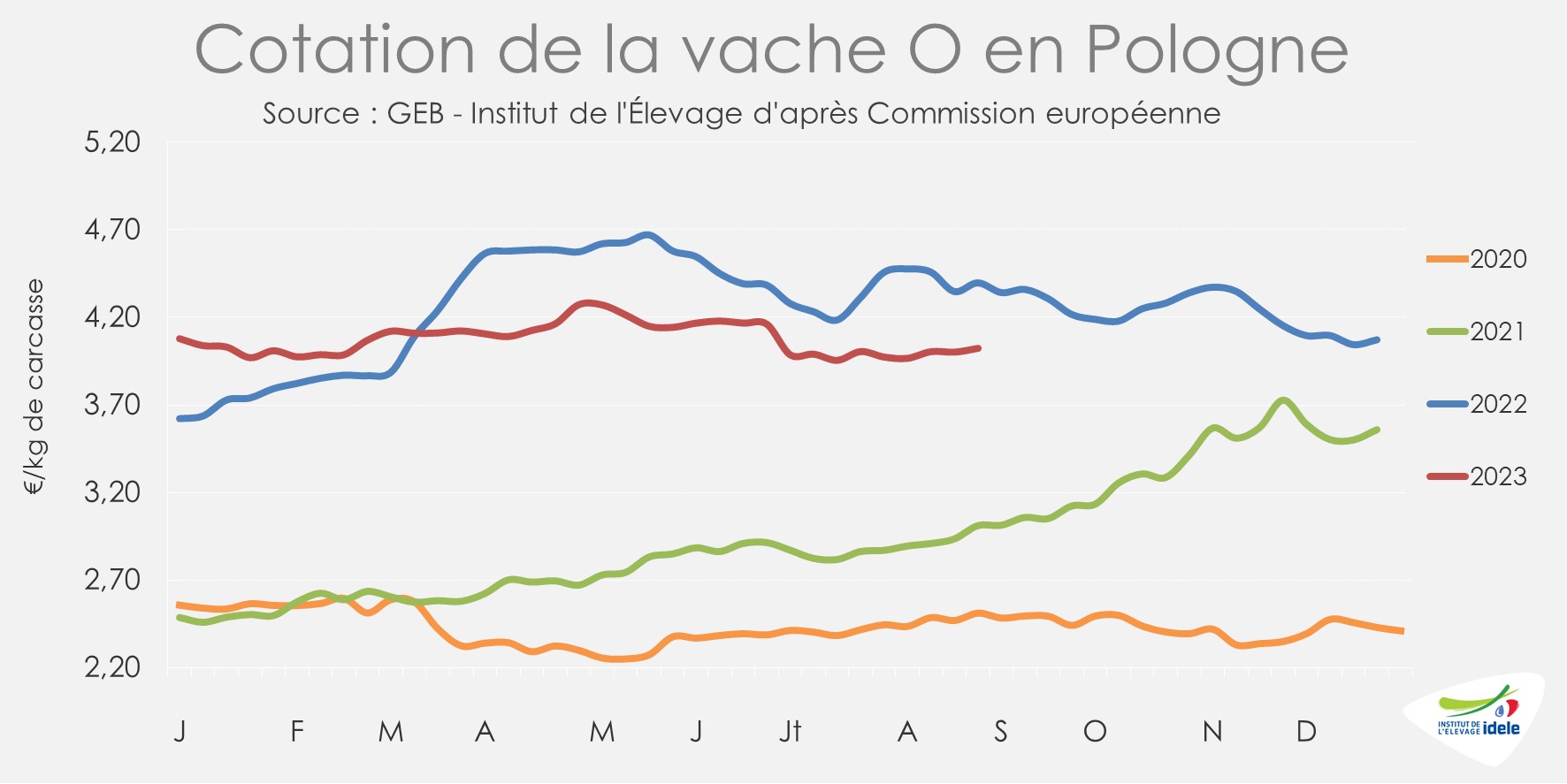

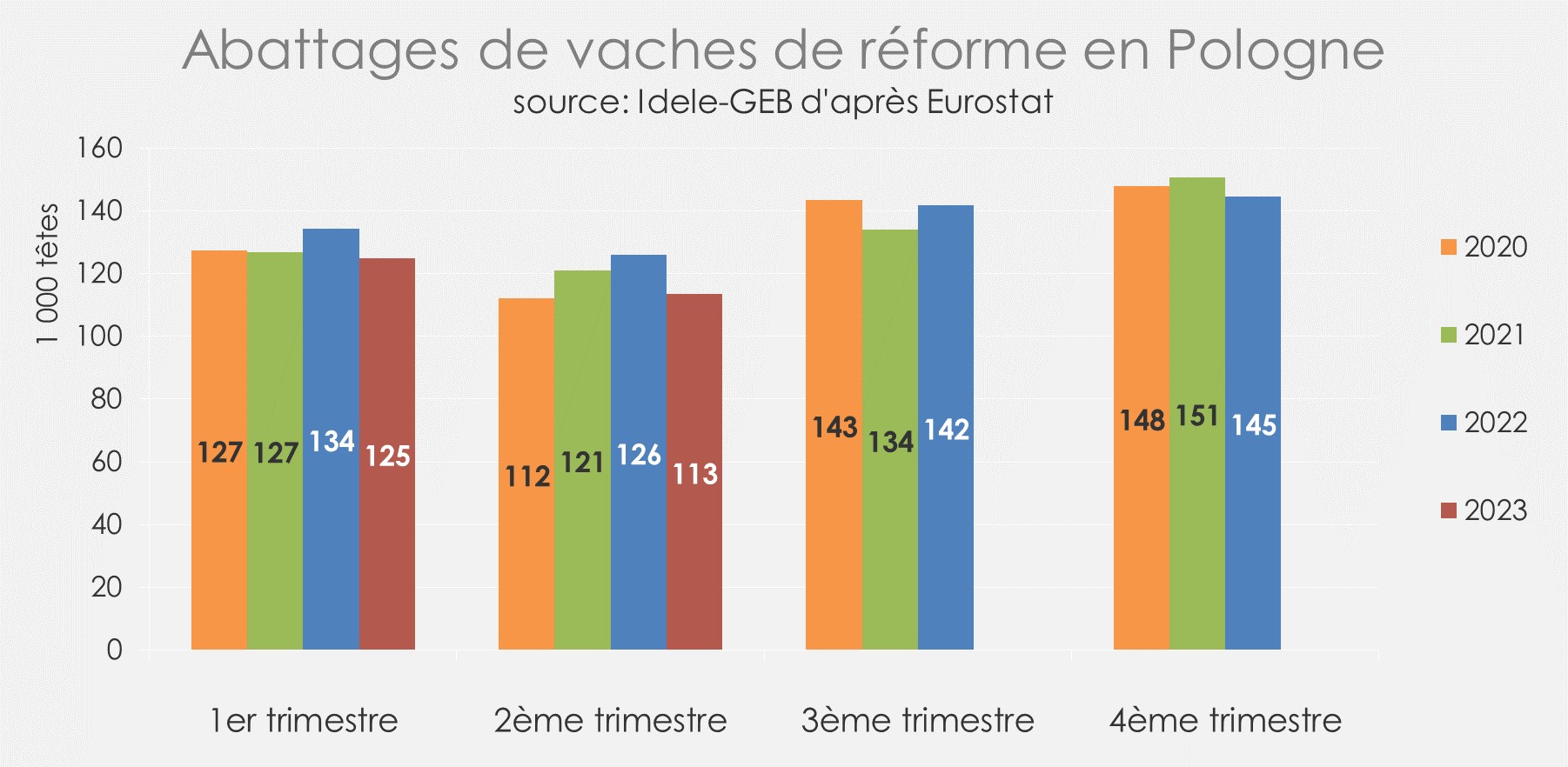

POLOGNE : frémissement des cours

En Pologne, le marché européen plutôt atone a limité la demande en viande de réforme et ce alors même que l’offre européenne restait toujours plutôt limitée. Les cours sont ainsi stables depuis plusieurs semaines. Mais depuis trois semaines, les cotations sont légèrement orientées à la hausse. En semaine 35, le cours de la vache O atteignait 4,02 €/kg de carcasse (-9% /2022, mais +34% /2021), soit une hausse de +5 centimes en un mois (+1%).

Et à l’instar du reste de l’Europe, l’offre en réformes a été plutôt réduite depuis le début de l’année. Sur le premier semestre 2023, les abattages de réformes en Pologne étaient en retrait par rapport aux années précédentes (-8% /2022 et -4% /2021).

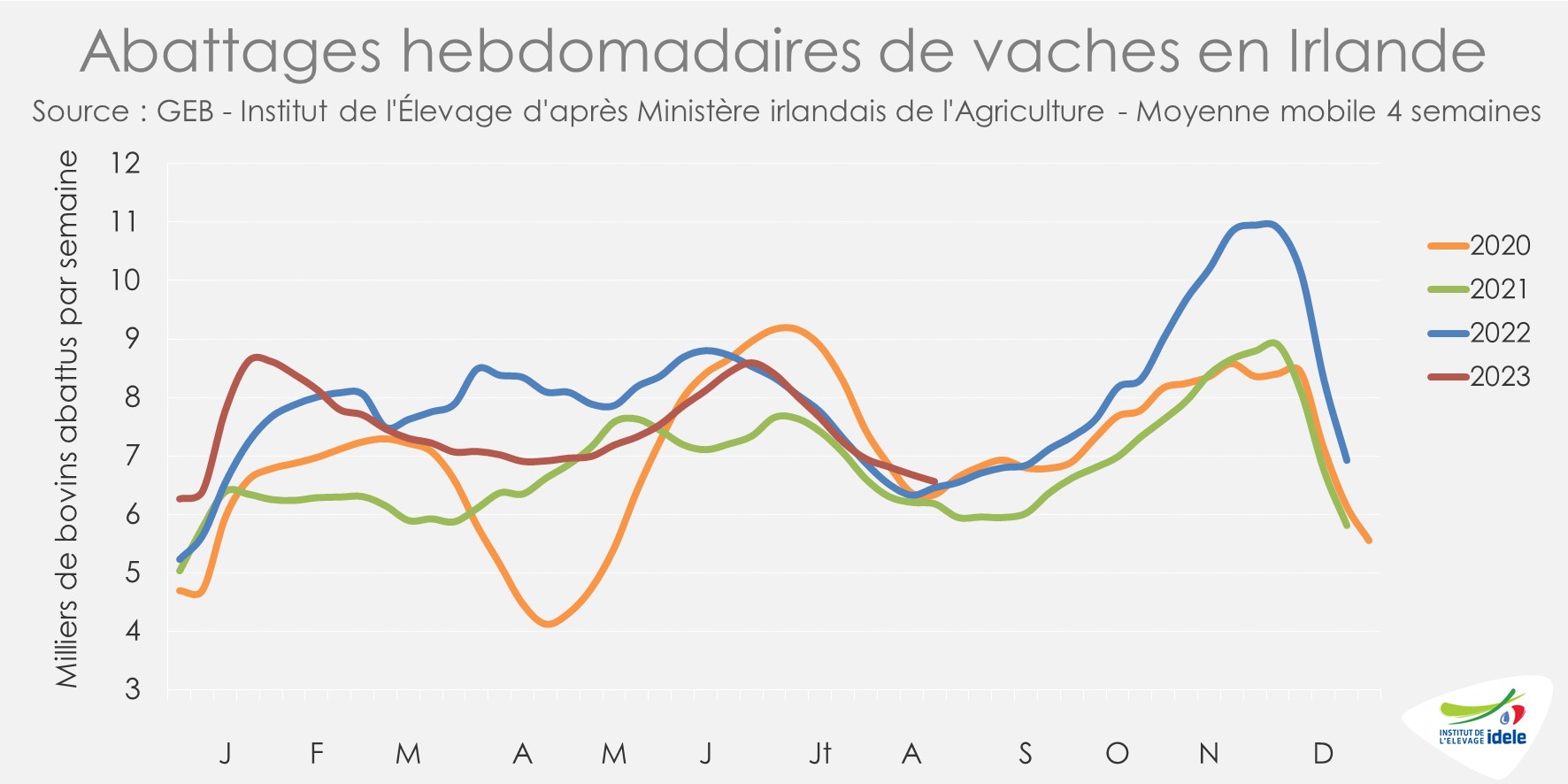

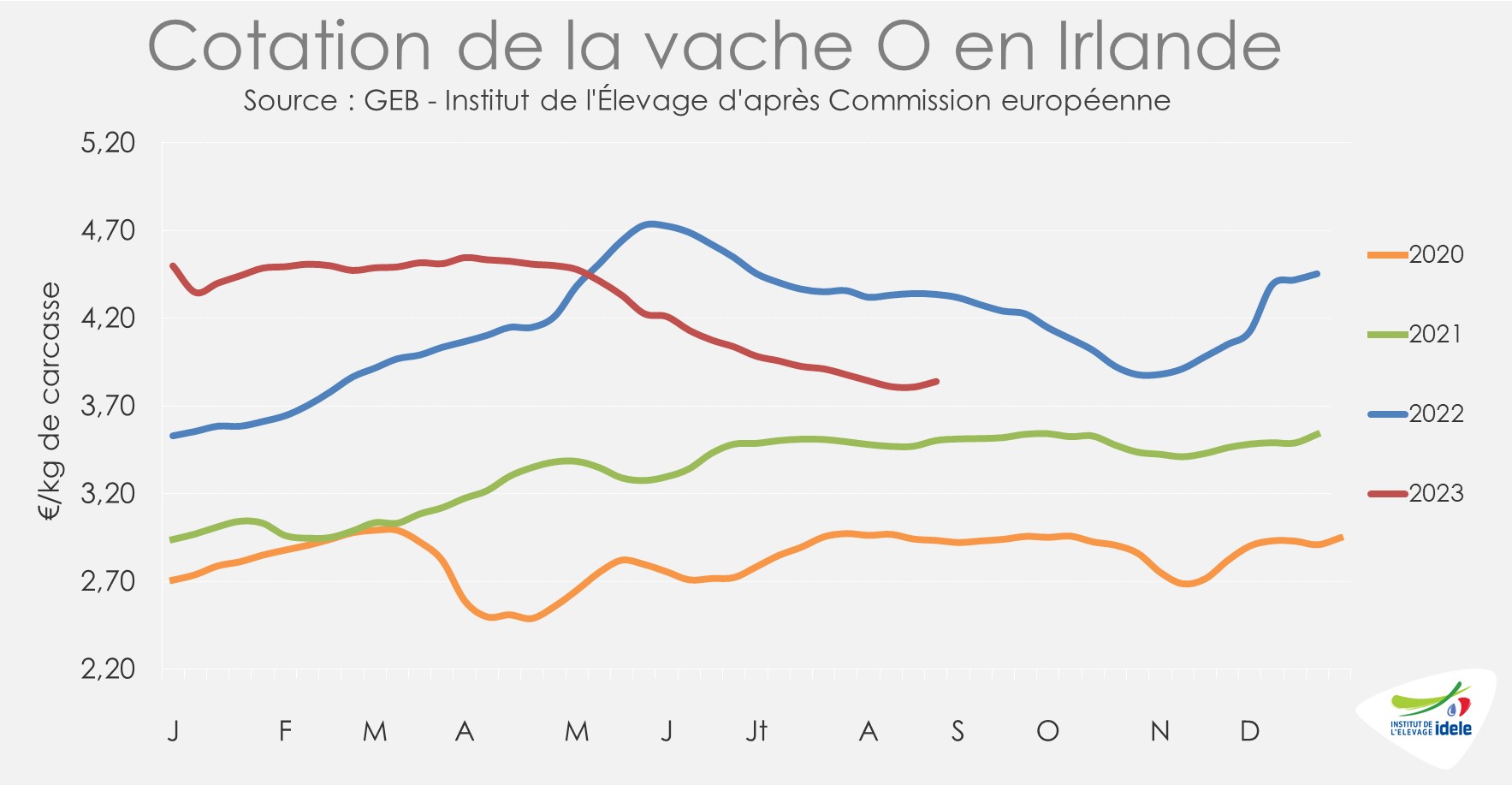

IRLANDE : fin de baisse des cours

En Irlande, les disponibilités en vaches de réforme comme en jeunes bovins ont reculé, notamment en raison des bonnes conditions de pâturage estivales. Les niveaux d’abattage restaient cependant un peu plus soutenus que lors des années précédentes entre les semaines 32 à 35 (+2% /2022 et +6% /2021) d’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais.

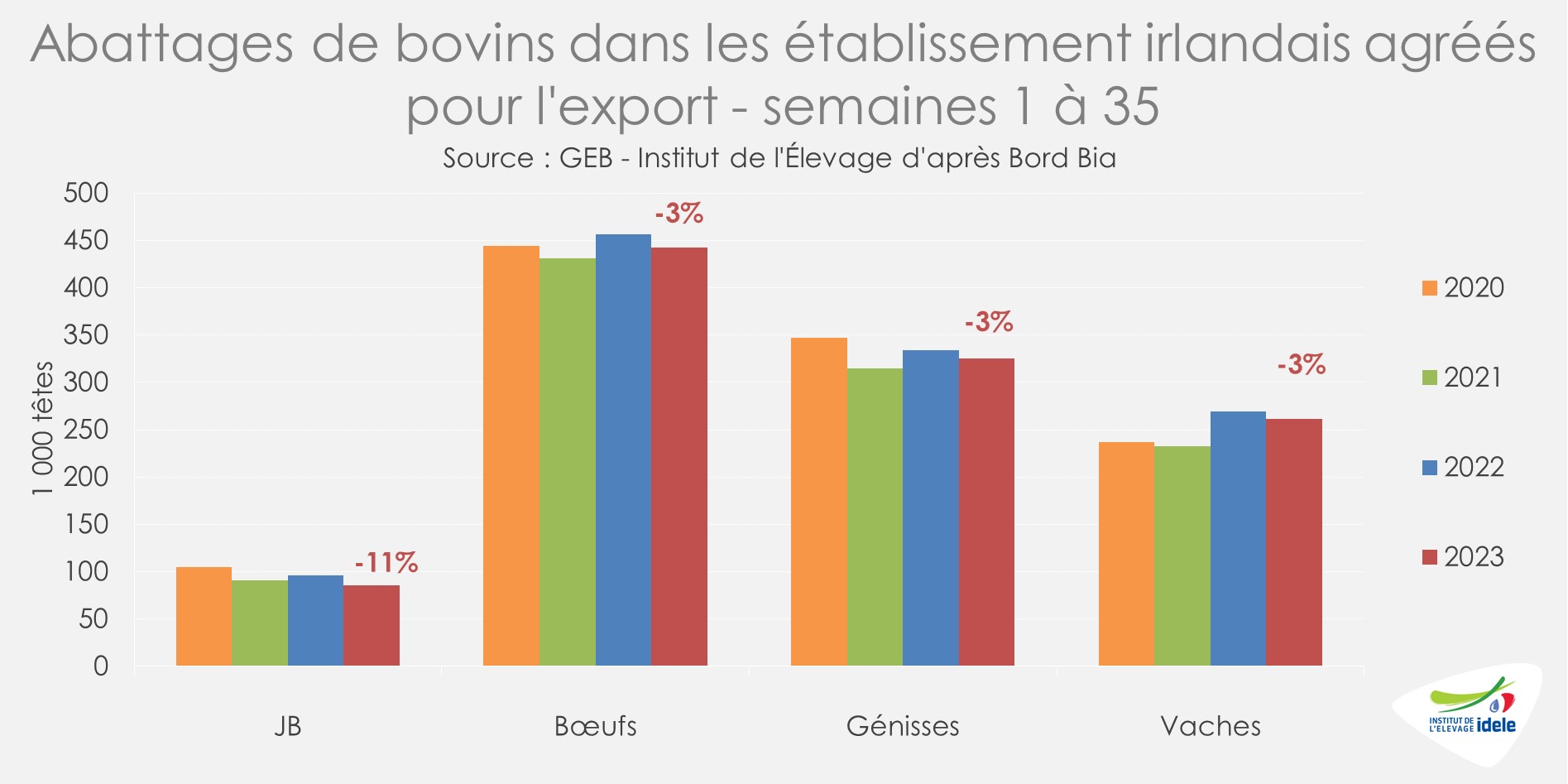

Mais depuis le début de l’année (cumul sur les semaines 1 à 35), les abattages irlandais étaient en retrait pour les vaches (-3% /2022) ainsi que pour toutes les autres catégories : JB (-11%), bœufs et génisses (-3% chacun).

D’après Bord Bia, malgré l’offre relativement contenue et des poids carcasse moyens plus faibles, la baisse de consommation sur les marchés clients de l’Irlande a pesé depuis la fin du printemps et tout au long de l’été. Désormais cependant, l’offre et la demande semblent équilibrées. Après plusieurs semaines, les cotations des réformes se sont stabilisées. En semaine 35, le cours de la vache O atteignait 3,84 €/kg de carcasse, niveau intermédiaire entre ceux des deux dernières années (-11% /2022, mais +10% /2021). La tendance est la même pour le bœuf R3, à 4,62 €/kg (-3% /2022 et +24% /2021) et pour la génisse R3, à 4,63 €/kg (-3% /2022 et +23% /2021).

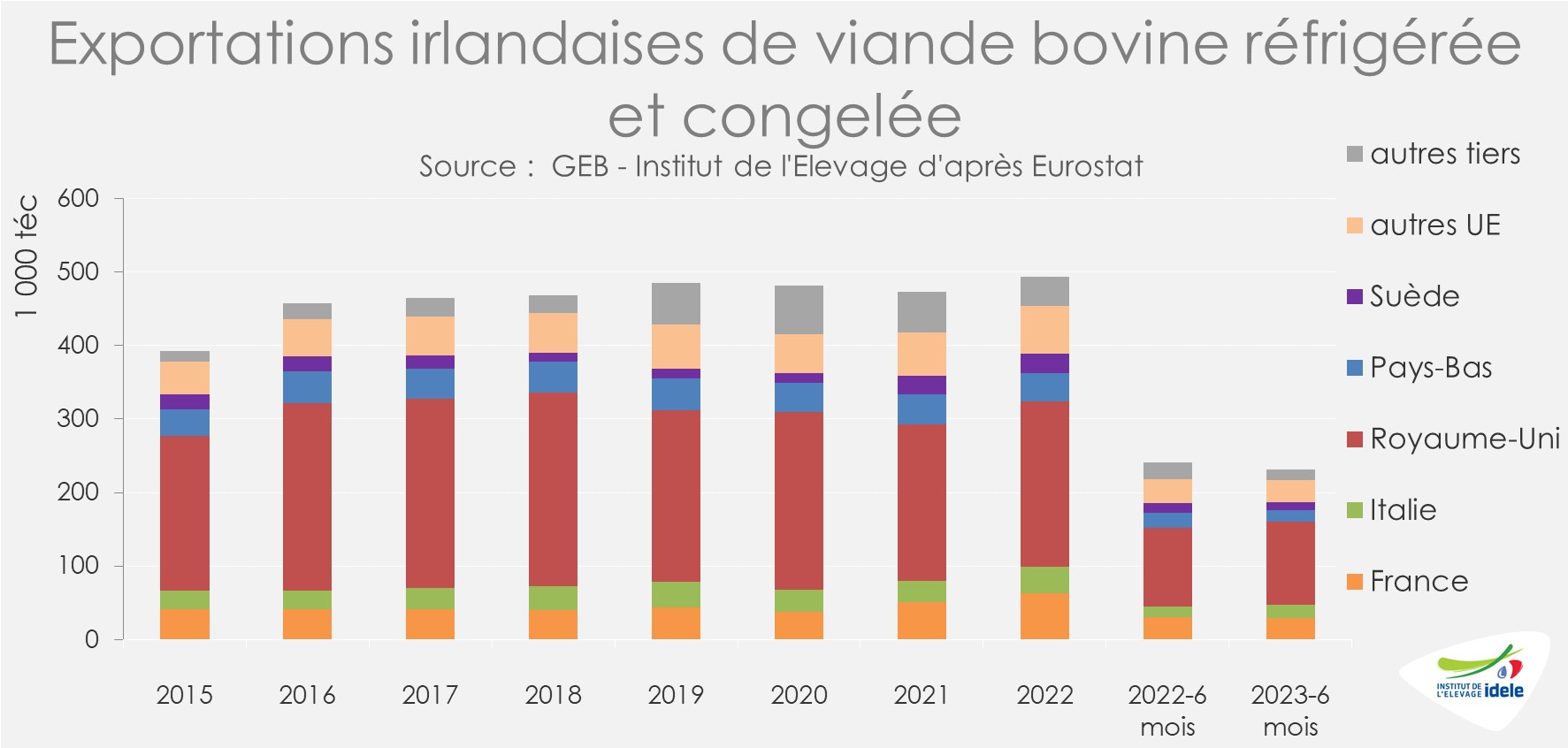

En cumul sur le premier semestre 2023, les exports irlandais de viande bovine étaient en léger retrait sur un an à plus de 258 000 téc (-3% /2022, mais +6% /2021). Ils étaient cependant en hausse vers l’Italie (+13%) ou le Royaume-Uni (+5%), pas vers la France (-1%).

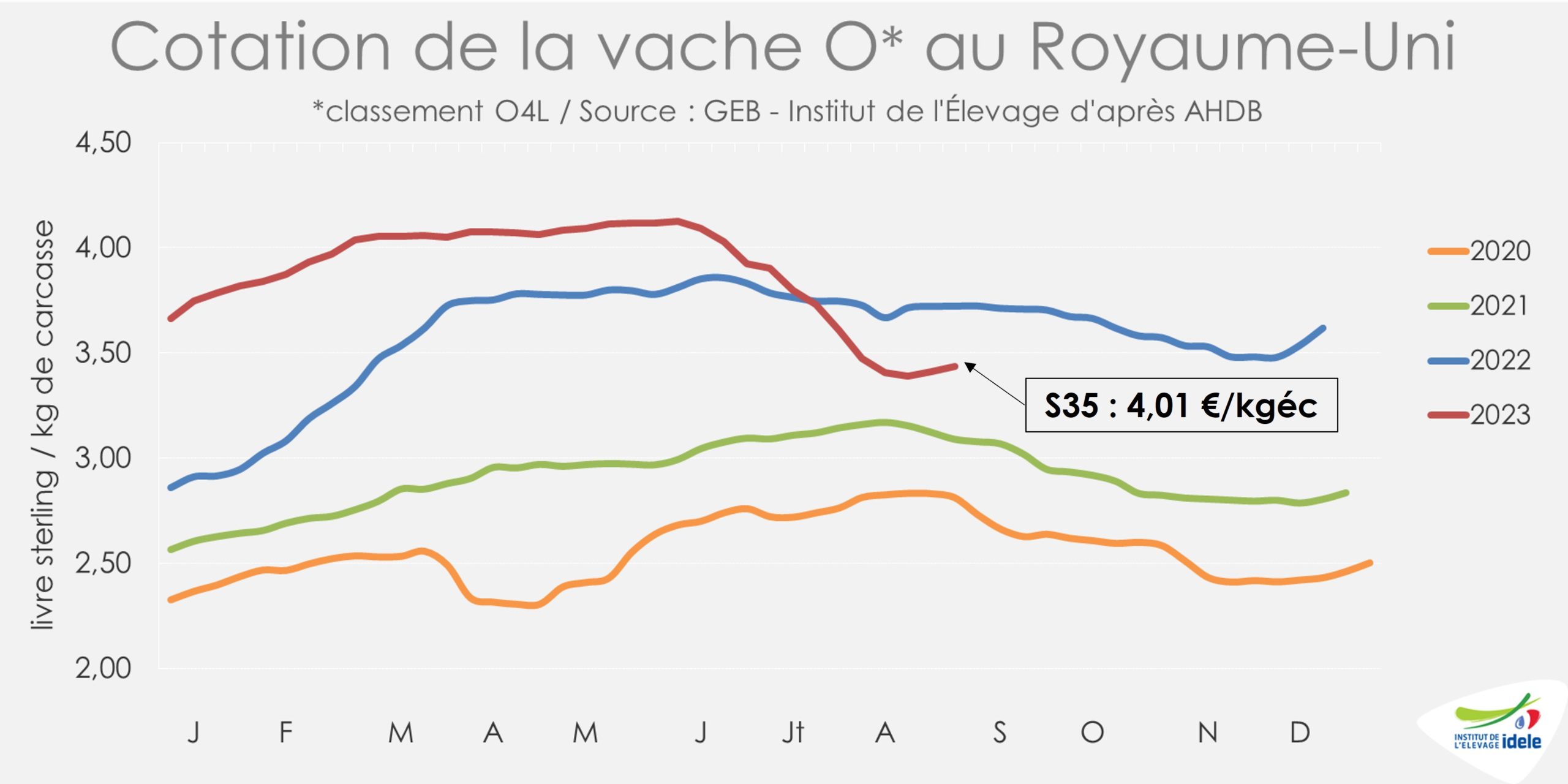

Le manque d’offre actuelle au Royaume-Uni (cf. ci-dessous) pourrait soutenir à court terme les cotations et exportations irlandaises d’après AHDB notamment.

A moyen terme, la production bovine irlandaise pourrait être affectée par la fin de la dérogation sur l’application de la directive nitrate. Certes, la directive de l’UE prévoit une dérogation à l’utilisation d’un maximum de 170 kg d’azote organique par hectare, mais celle-ci est limitée dans le temps. À l’heure actuelle, la dérogation de l’Irlande autorise l’utilisation d’un maximum de 250 kg par hectare. La Commission européenne a récemment confirmé que cette dérogation doit expirer le 1er janvier 2026. Mais les effets sur la production bovine pourraient être plus rapides, la limite de dérogation devant être réduite à 220 kg/ha le 1er janvier 2024 dans certaines zones où les résultats sur la qualité de l’eau n’ont pas montré d’amélioration suffisante.

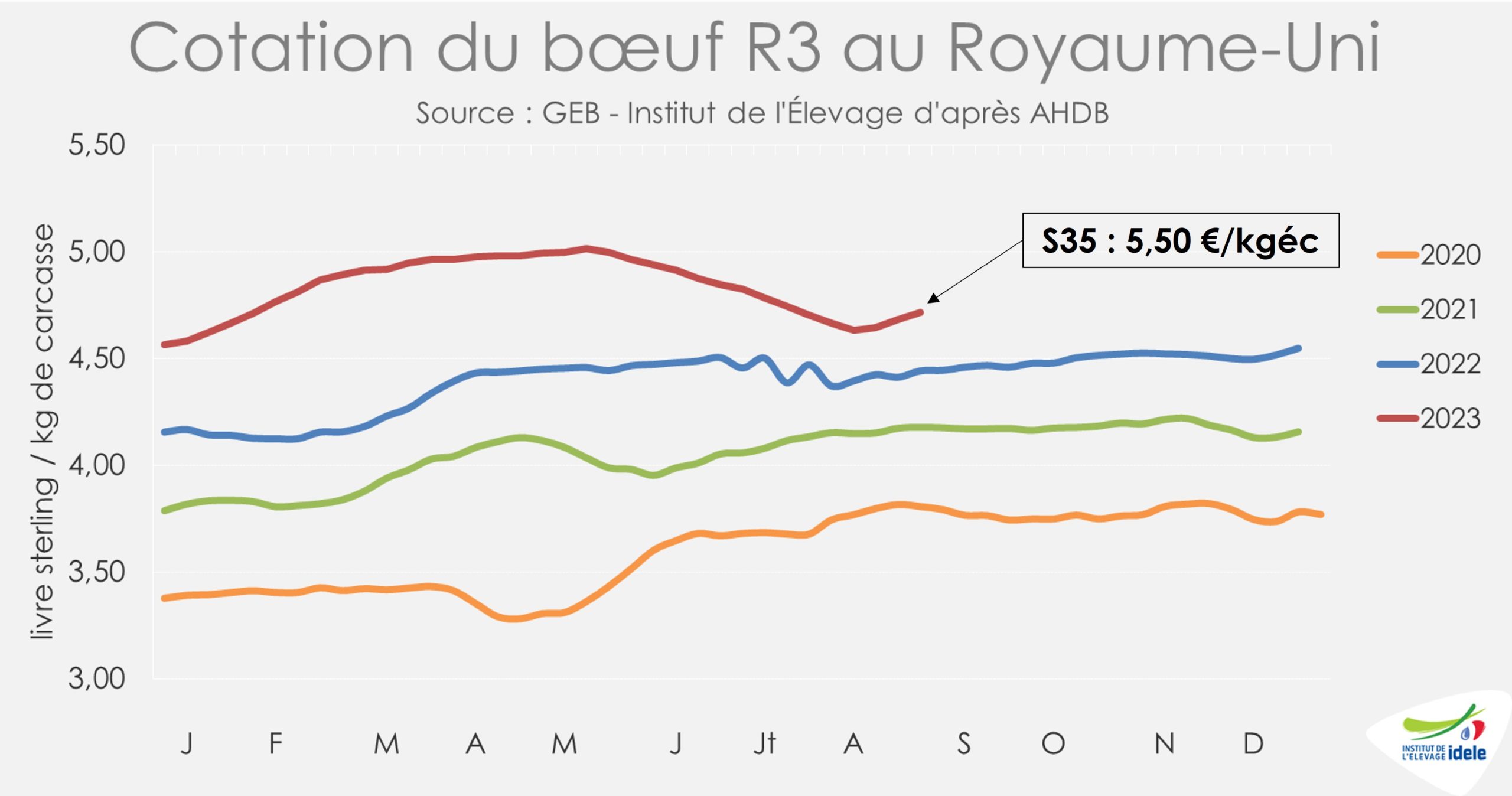

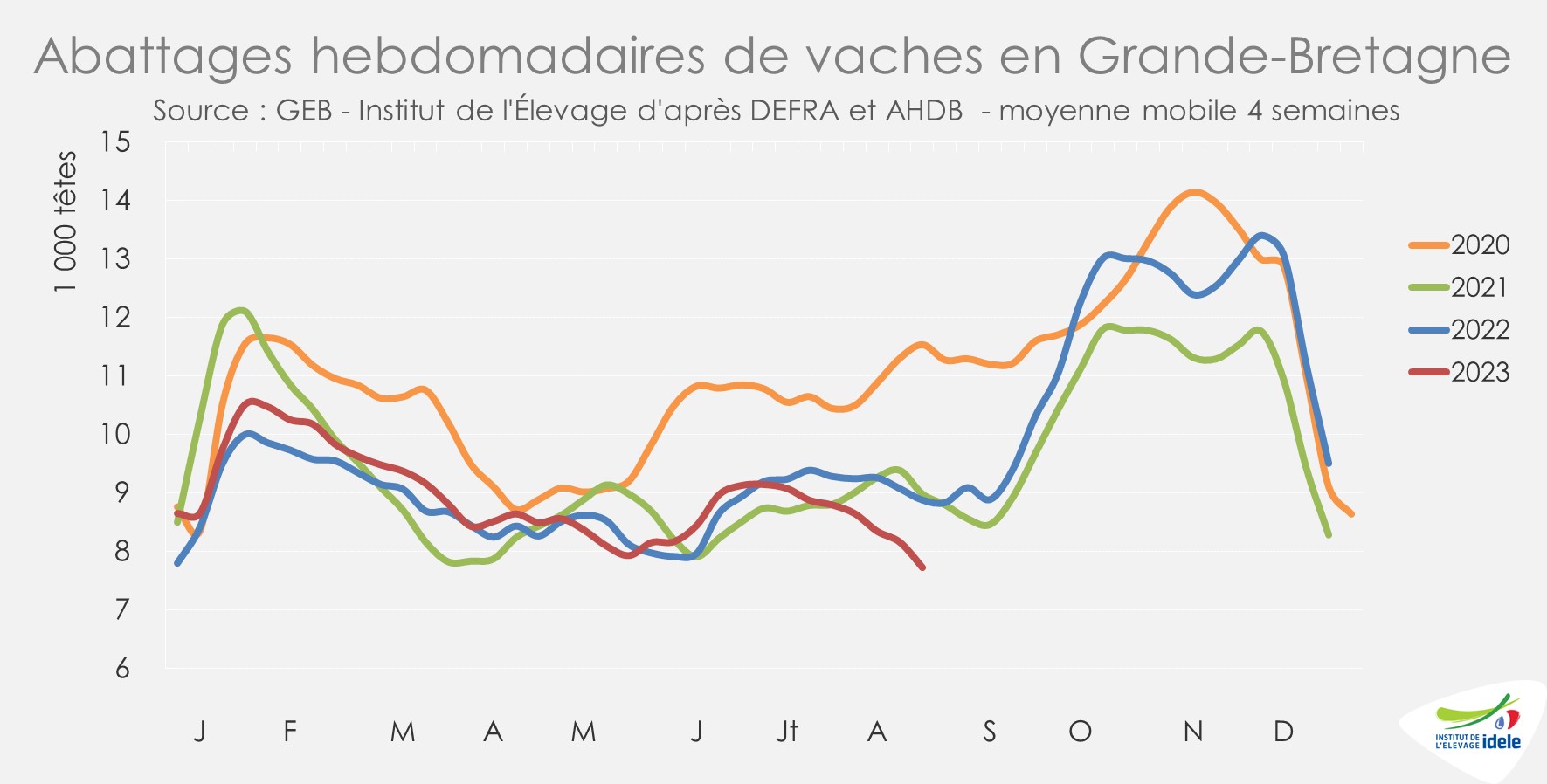

ROYAUME-UNI : offre toujours plus limitée, redressement sensible des cours

Au Royaume-Uni, les abattages de bovins ont à nouveau marqué le pas durant l’été. D’après l’indicateur d’AHDB, ils étaient en net recul (-4% /2022 et -5% /2021) sur les semaines 32 à 35. La tendance était plus marquée pour les vaches (-13% /2022 et -14% /2021).

Alors que les cours des réformes avaient entamé une baisse dès le mois de juin et jusqu’en août, passant sous le niveau historique de 2022, l’offre limitée participe désormais à leur stabilisation. Ils connaissent même une hausse, certes limitée, depuis quelques semaines. En semaine 35, la cotation de la vache O atteignait 3,44 £/kg de carcasse (-8% /2022 et +11% /2021), soit 4,01 €/kg.

Les cotations des jeunes animaux (prime cattle) n’ont pas connu de baisse aussi forte et sont restées supérieures à celles des années précédentes. Le cours du bœuf R3 s’est redressé à 4,72 £/kg (+6% /2022 et +13% /2021), soit 5,50 €/kg.