Face à une offre toujours limitée en France comme dans l’UE, les prix des réformes commencent à remonter, notamment pour les femelles les moins conformées. Les importations ont fléchi sur le dernier trimestre, tout comme la consommation.

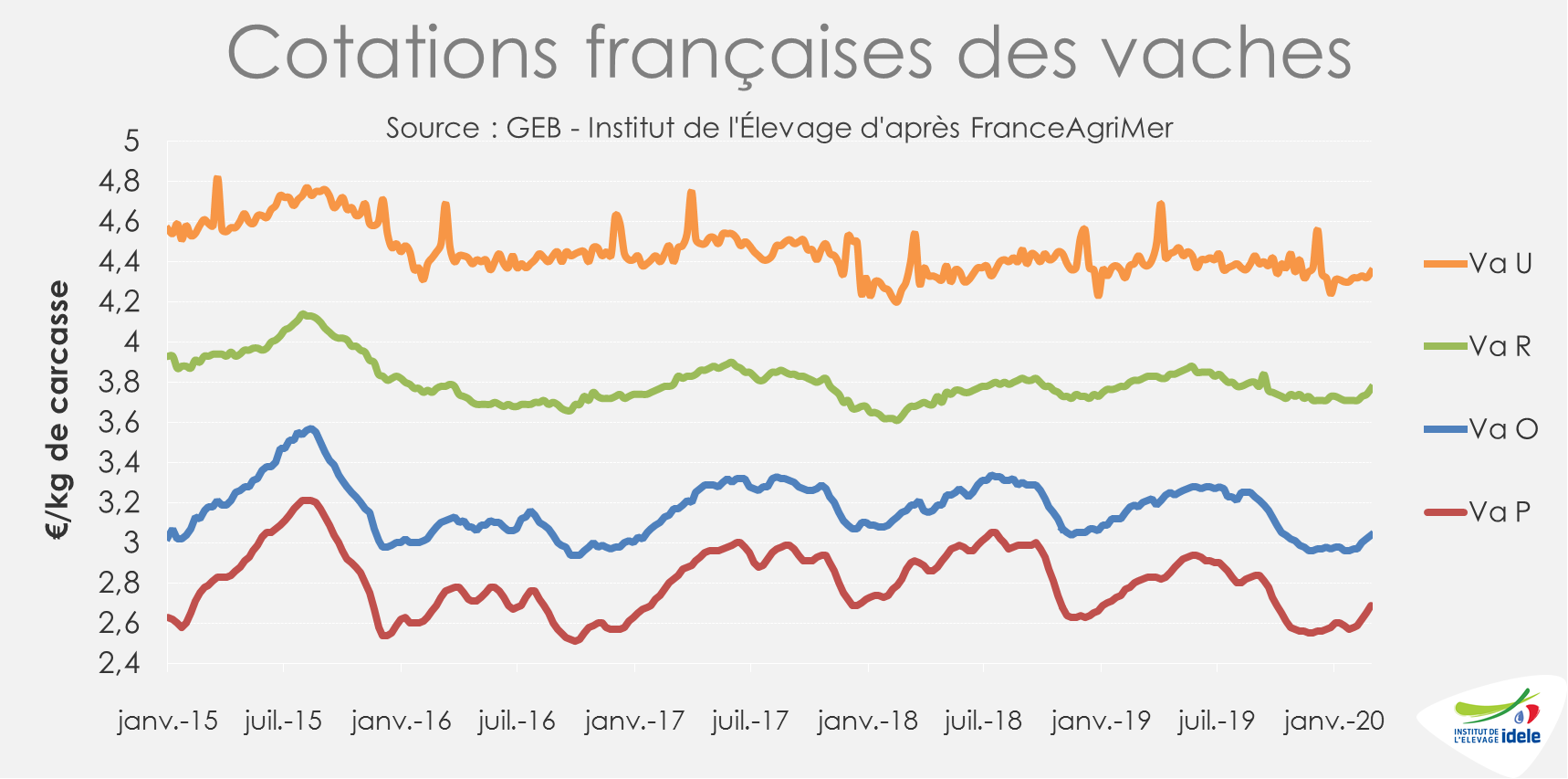

Les prix se redressent mais restent bas

La hausse des cours presque partout en Europe joue en faveur de la remontée des prix des réformes, notamment pour les animaux les moins bien conformés. Début mars, les cotations des vaches O et P ont respectivement repris 7 et 11 centimes sur les 4 dernières semaines, pour atteindre 3,04 €/kg de carcasse (-4% /2019 et -4% /2018) et 2,69 € (-4% /2019 et -6% /2018). Mais elles partaient de tellement loin qu’elles restent à un niveau historiquement bas, jamais atteint à cette période de l’année depuis 2011.

Les vaches allaitantes voient également leurs prix remonter. La cotation nationale de la vache R s’est appréciée de 6 centimes sur la même période et celle de la vache U de 3 centimes. Les cours se situent entre ceux des deux années précédentes, à respectivement 3,77 €/kg en semaine 10 (-1% /2019 et +3% /2018) et 4,35 €/kg (-2% /2019 et +1% /2018).

Abattages en hausse limitée

Entre les semaines 6 et 10, les abattages de vaches allaitantes (+2% /2019) comme laitières (+3% /2019) ont progressé d’après l’indicateur hebdomadaire de Normabev. Ces hausses sont cependant toutes relatives. Début 2019, les abattages de avaient été limités après un afflux de réformes à l’automne 2018 lié à la sécheresse lors de l’été précédent.

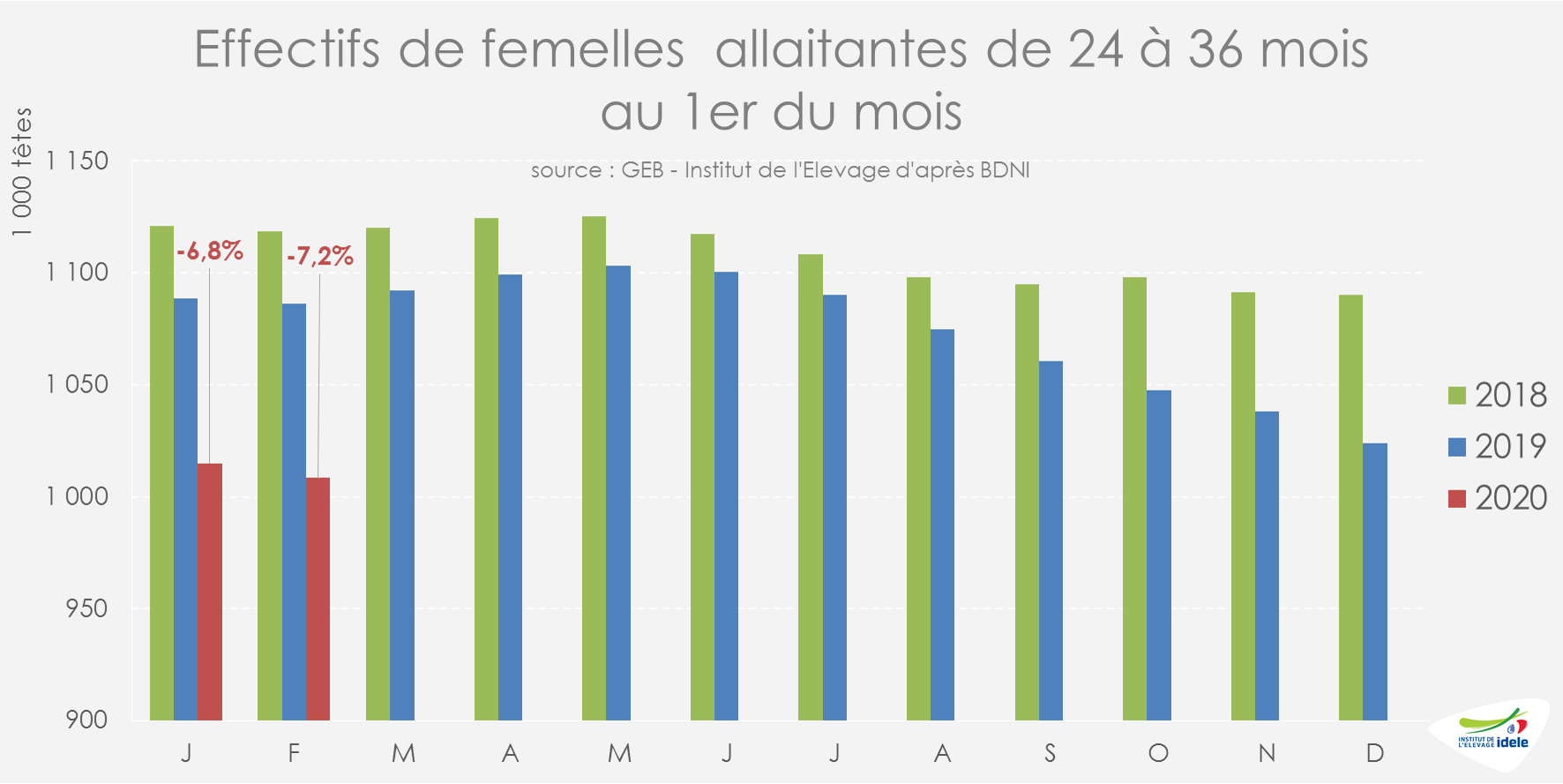

Recul des cheptels, en vaches comme de génisses

Au 1er février 2020, le cheptel de vaches allaitantes comptait 84 000 têtes de moins qu’un an auparavant et peinait à atteindre 3,838 millions de têtes (-2,1% /2019 contre -2,3% les trois mois précédents). Le rythme de décapitalisation se réduit légèrement mais reste élevé. Et le déficit se creuse pour les femelles allaitantes de 24 à 36 mois. Ainsi, leur effectif national était en retrait de -78 000 têtes (-7,2% /2019) au 1er février contre -74 000 têtes un mois auparavant (-6,8% /2019).

Le constat est le même du côté du cheptel laitier. Le recul des effectifs atteignait -55 000 vaches au 1er février 2020 (-1,5% /2019), soit relativement moins qu’un mois auparavant (-1,6% /2019 au 1er janvier 2020). Dans ce cheptel, le déficit de femelles laitières de 24 à 36 mois progresse également (-66 000 têtes ou -5,6% /2019 au 1er février 2020).

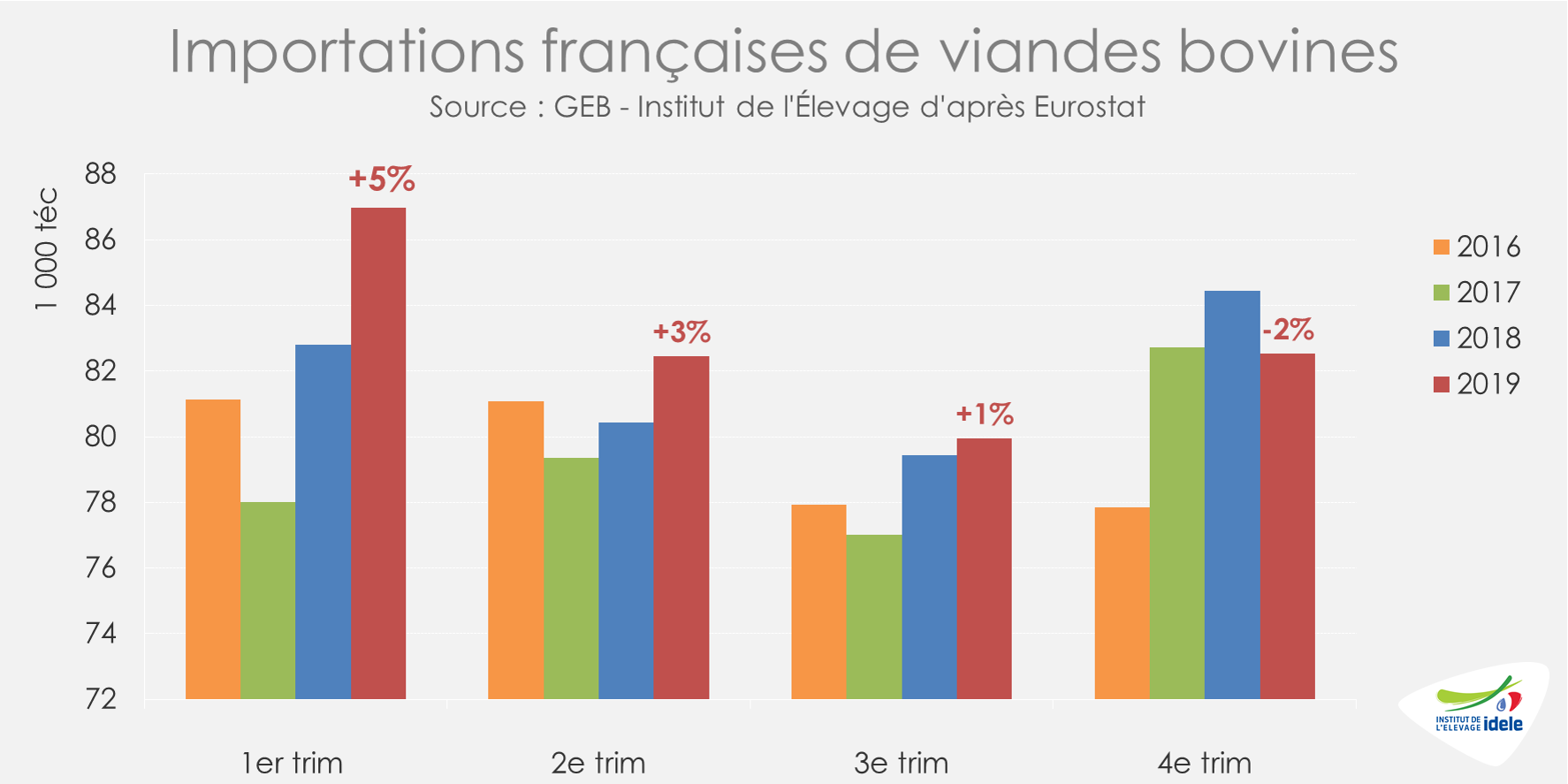

Les importations ont augmenté en 2019 pour la 4ème année consécutive

En décembre 2019, les importations françaises de viandes bovines ont été équivalentes au faible niveau de 2018 (= /2018 ; -4% /2017 ; -2% /2016). Le dernier trimestre a vu les importations hexagonales flancher (-2% /2018) après un début d’année plutôt dynamique.

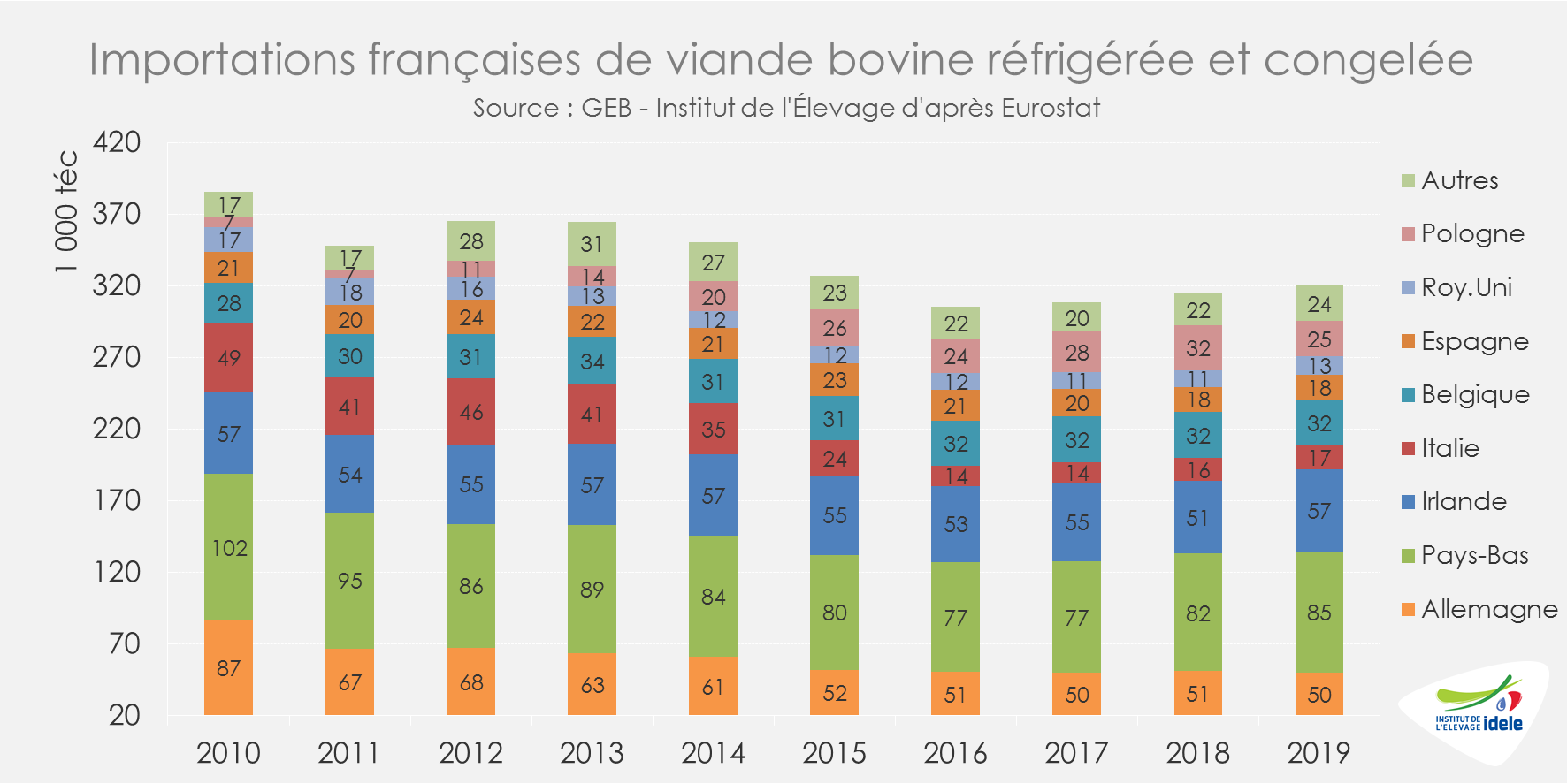

Sur l’ensemble de l’année 2019, les importations de viande bovine transformée ont sensiblement progressé à 24 600 téc (+6% /2018 et +30% /2017). Celles de viande bovine réfrigérée et congelée ont dépassé les 307 000 téc (+1% /2018 et +3% /2017) sous l’effet d’une hausse des importations de viande réfrigérée (+4% /2018 et +5% /2017, à 211 600 téc), alors que celles de viande congelée reculaient (-5% /2018 et -1% /2017, à 95 700 téc).

Parmi les fournisseurs du marché hexagonale, la Pologne est la grande perdante avec seulement 24 700 téc de viande réfrigérée et congelée vendues à la France (-22% /2018 et -13% /2017), recul imputé à la baisse de la demande pour cette origine en raison des scandales sanitaires qui ont frappé la filière polonaise. En revanche, l’Irlande est redevenue le second fournisseur du marché français devant l’Allemagne avec près de 57 000 téc (+12% /2018 et +3% /2017).

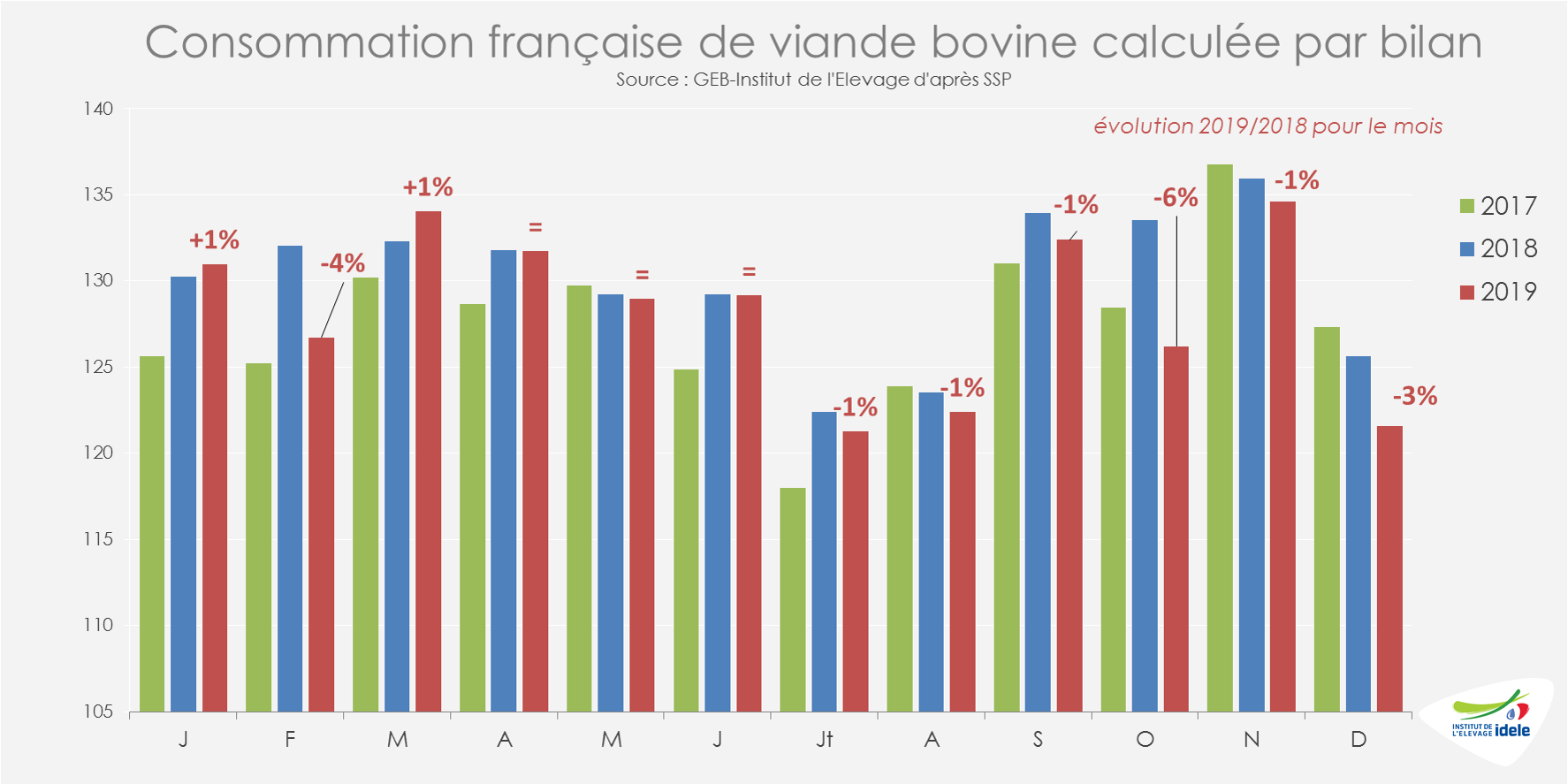

La consommation a fléchi au dernier trimestre 2019, la pandémie de Covid-19 menace

Calculée par bilan, la consommation de viande bovine en France a de nouveau diminué en décembre (-3% /2018). Sur le dernier trimestre 2019, le disponible consommable a fléchi sensiblement par rapport à celui des années précédentes (-3% /2018 et 2017 ; -1% /2016).

Sur l’année 2019, la consommation nationale de viande bovine, estimée à 1 540 000 téc, se situe presque à mi-chemin entre celle des deux années précédentes (-1,3% /2018 et +0,7% /2017).

Avec le développement de la pandémie de Covid-19, la mise en place de mesures de restrictions de mouvements et de réunions par les pouvoirs publics français à la mi-mars devraient avoir des effets sur la consommation de viande bovine. Avec la fermeture des restaurants, un report de consommation de la RHD vers les achats des ménages est à prévoir. Certaines usines de transformation font d’ores et déjà état de la hausse de la production de viande hachée congelée, privilégiée en anticipation d’éventuelles périodes de confinement. A moyen terme, le ralentissement économique et la potentielle perte de pouvoir d’achat d’une partie de la population (chômage partiel…) pourraient se répercuter sur la consommation de bœuf.