Les cotations des femelles restent soutenues à des niveaux jamais atteints. L’offre en vaches de réforme est toujours limitée en Europe continentale alors que les abattages redeviennent plus importants en Irlande. La hausse des prix des intrants pèse toujours sur les coûts de production en élevage quand l’inflation commence à dégarder le pouvoir d’achat des ménages.

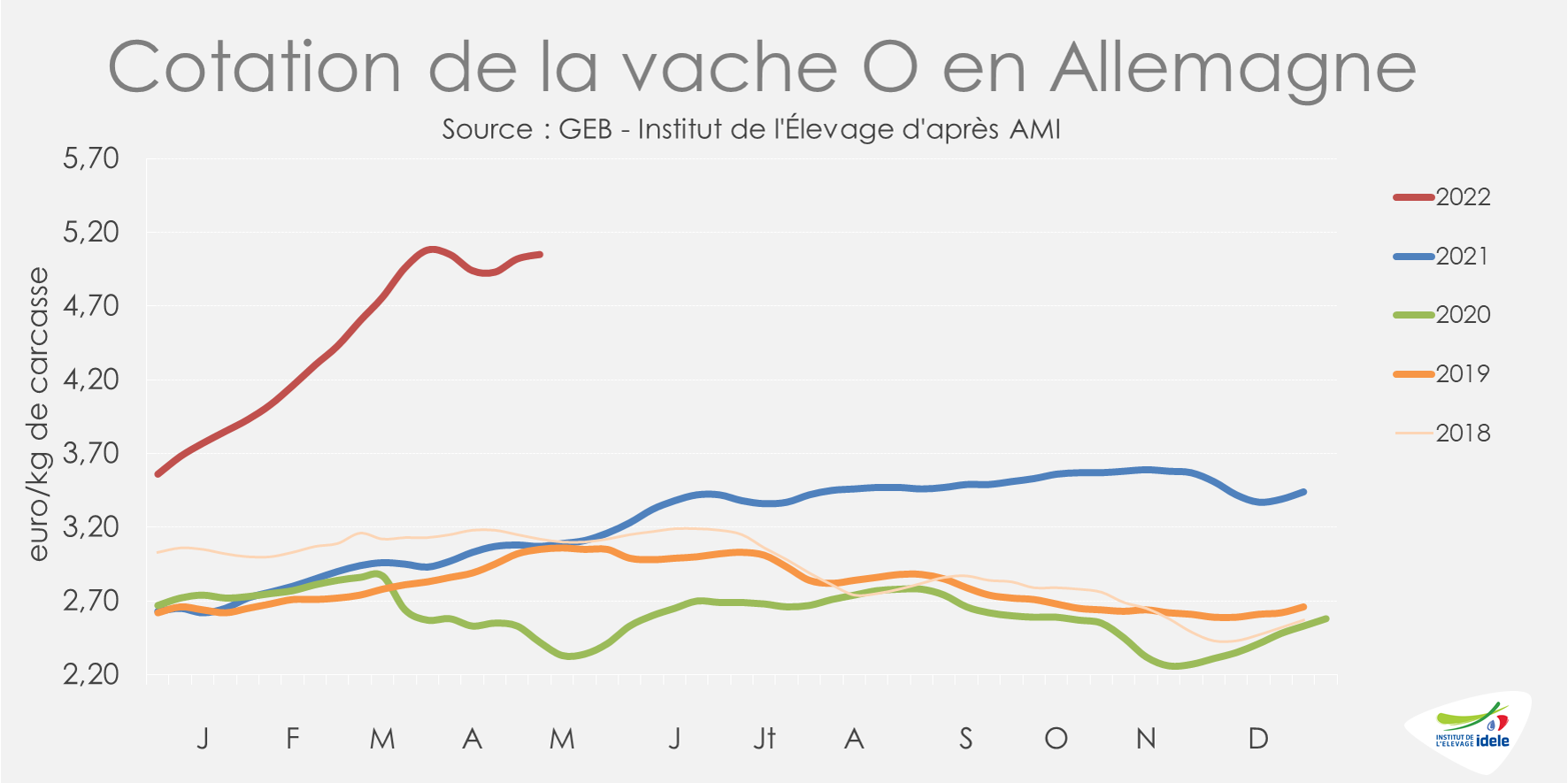

ALLEMAGNE : abattages et demande limités. Cours stables à un niveau élevé

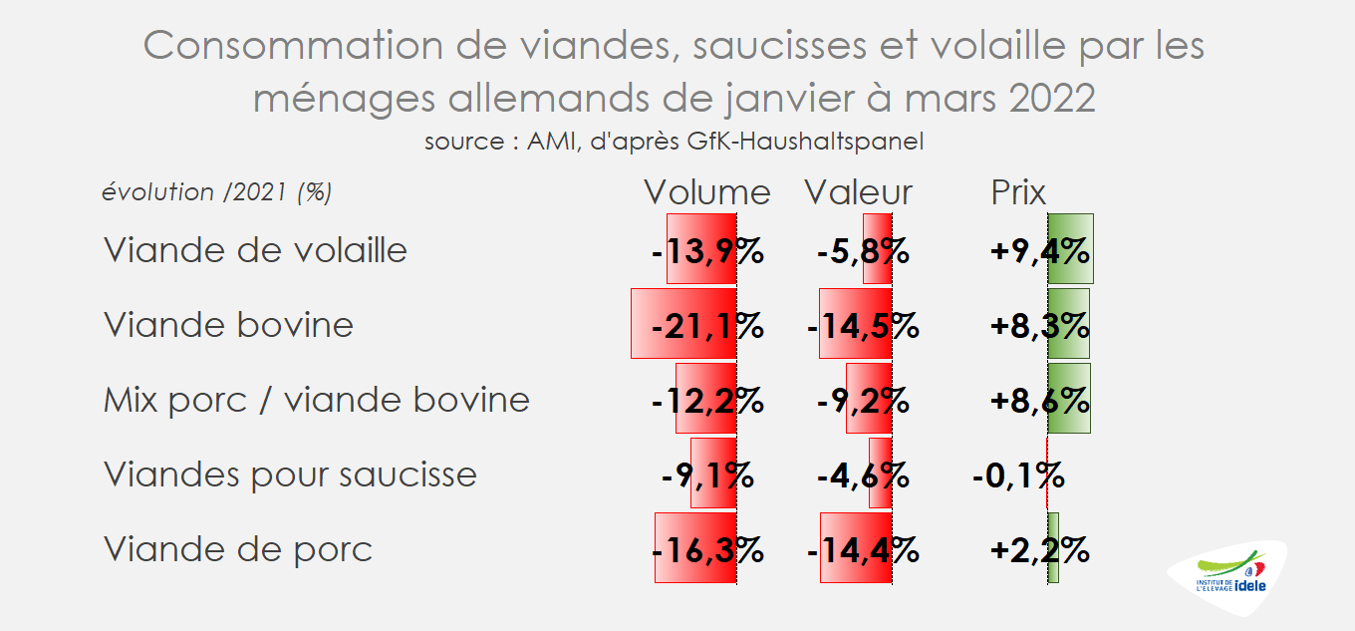

En Allemagne, les achats au détail de viande bovine de janvier à mars 2022 (-21% /2021) ont fortement reculé alors que les mesures de restrictions sanitaires liées au covid-19 étaient fortes en 2021 : tous les restaurants et cantines étaient notamment fermés. Mais la pandémie n’est pas la seule source d’explication de cette variation. La pénurie d’offre et la hausse des prix participent également au recul des achats en volume.

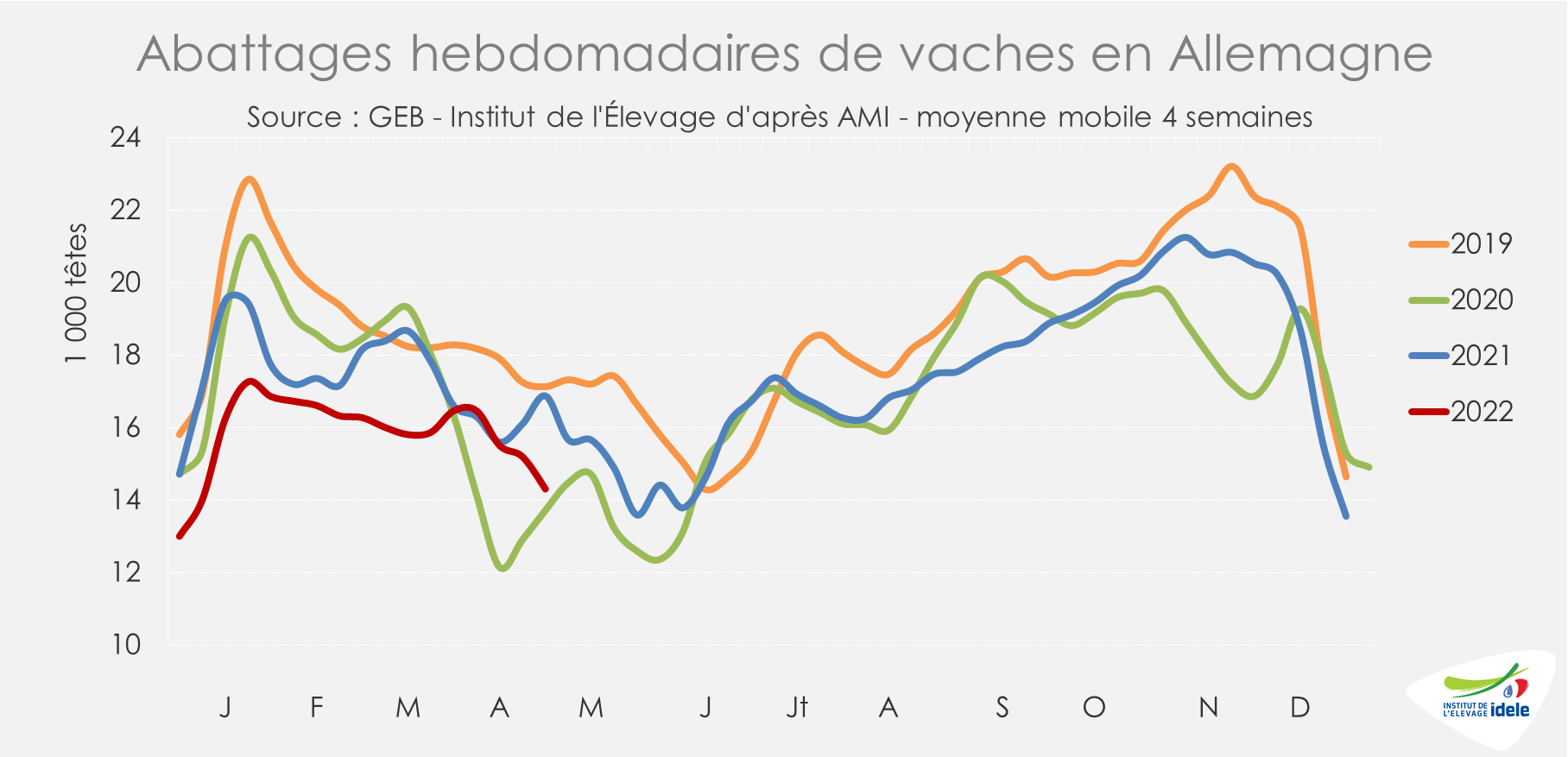

D’après AMI, les faibles disponibilités en réformes rencontrent désormais une attente des abattoirs plus limitée, permettant un équilibre relatif entre l’offre et la demande. Sur les semaines 15 à 18, les abattages de vaches étaient à nouveau contenus (-15% /2021 et +4% /2020).

Dans un marché qui a retrouvé un équilibre relatif, les cours des réformes ne progressent plus vraiment, mais demeurent à un niveau très élevé. En semaine 18, la cotation de la vache O atteignait ainsi 5,05 €/kgéc (+64% /2021 et +109% /2020).

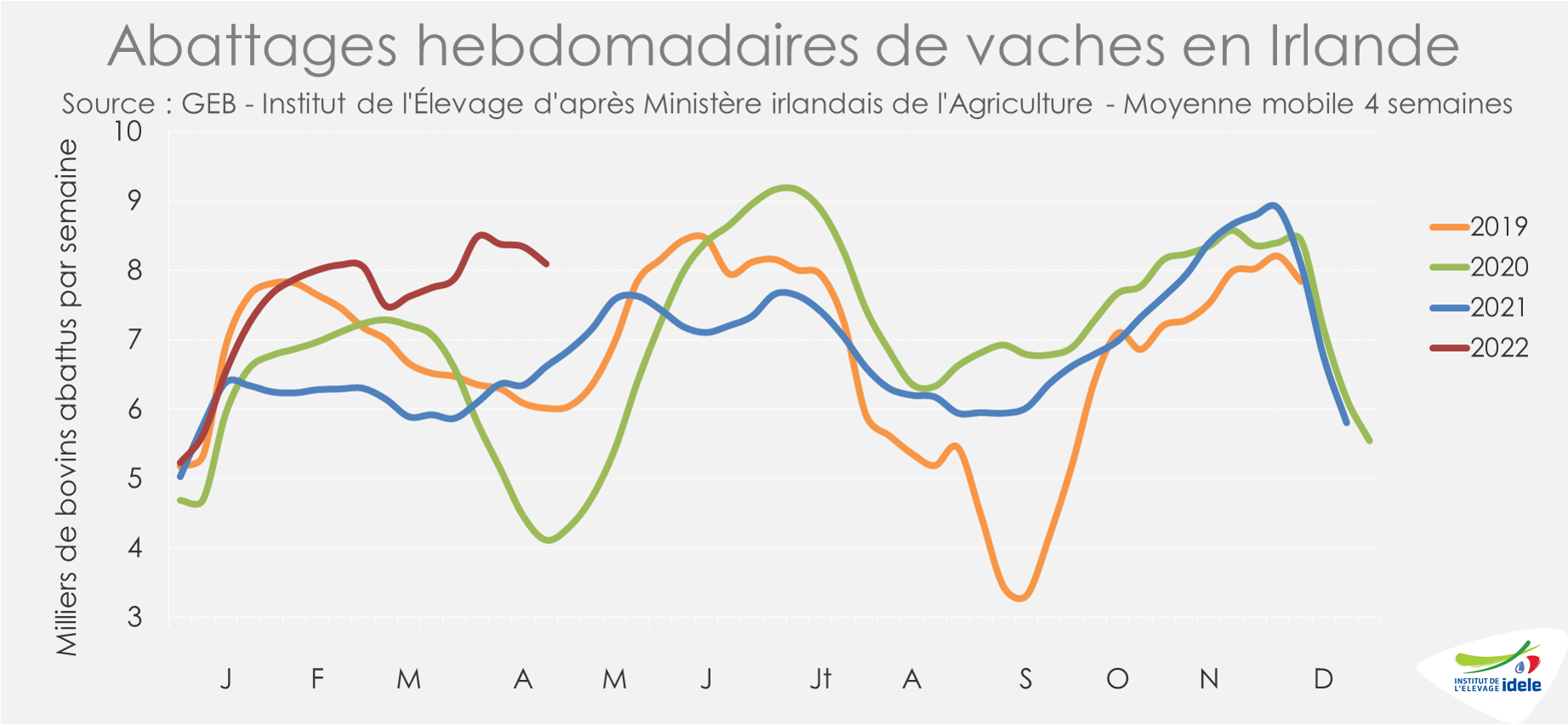

IRLANDE : abattages de réformes et exports en hausse

En Irlande, les abattages de réformes restent soutenus. Les opérateurs étaient toujours à l’achat pour fournir le marché européen et la RHD notamment. D’après Bord Bia, la demande des consommateurs reste bonne dans l’ensemble en UE, même si la vente au détail subit l’inflation. Le secteur de la restauration et celui de la transformation soutiennent la demande en viande irlandaise dans toute l’Europe.

D’après l’indicateur hebdomadaire du Ministère de l’agriculture irlandais, les abattages de vaches de réforme sur les quatre dernières semaines (s15 à s18) restaient élevés (+22% /2021 et +97% /2020), dans une période où la pousse de l’herbe limite habituellement les sorties.

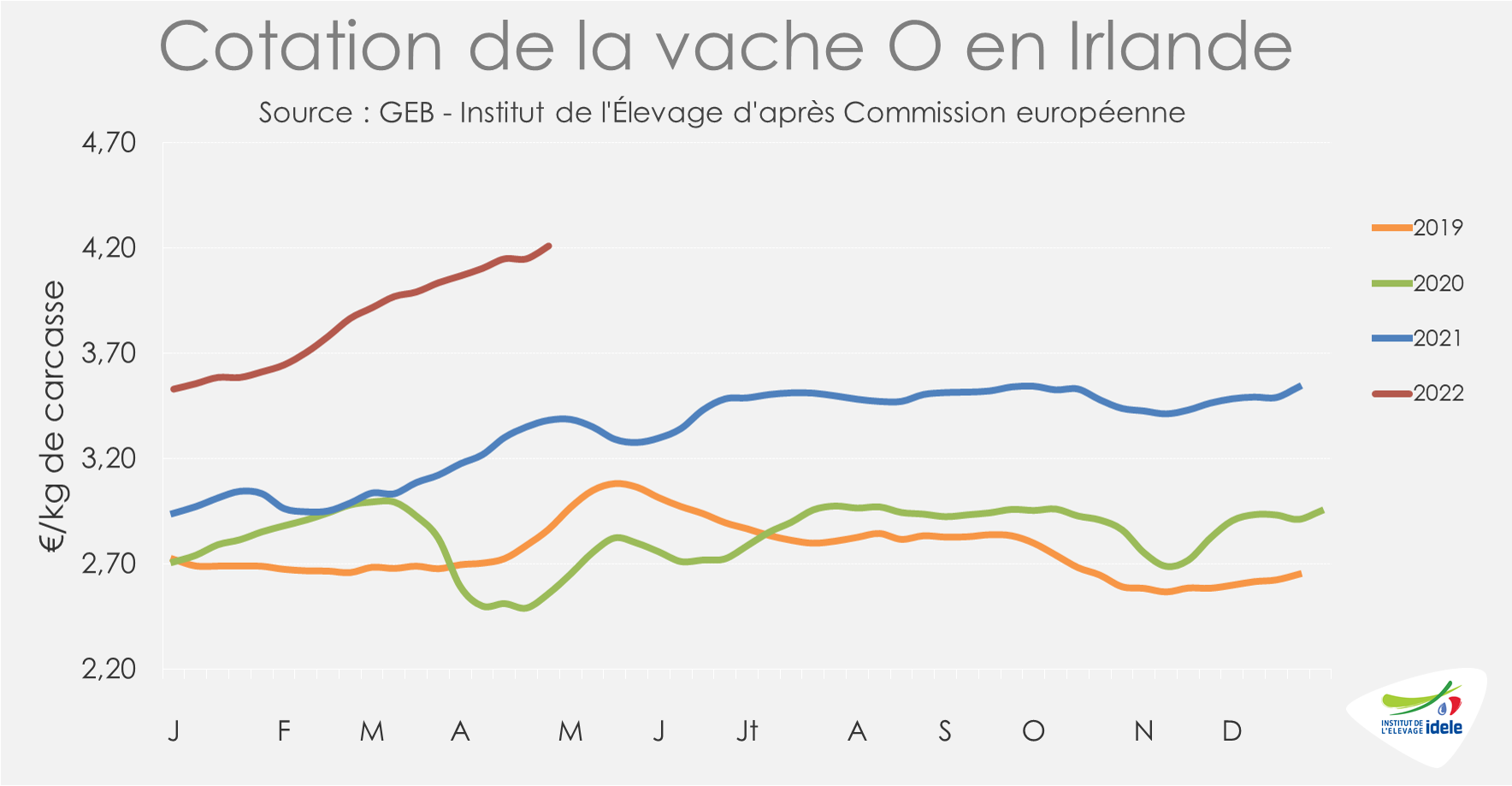

Cela n’a pas empêché les cotations de s’apprécier à nouveau. En semaine 18, celle de la vache O atteignait 4,21 €/kg (+29% /2021 et +64% /2020), soit +68 centimes depuis le début de l’année (+19%).

D’après Bord Bia, pour certains opérateurs irlandais, cette hausse de prix « commence à poser des difficultés à de nombreux consommateurs en UE qui subissent des pressions inflationnistes sur leurs dépenses domestiques à tous les niveaux, ce qui conduit certains clients européens à modifier leurs achats vers d’autres protéines telles que le porc ou la volaille, qui restent pour le moment plus compétitifs en termes de prix ». Cependant l’offre en ferme de bovins finis reste nettement inférieure à la demande des abattoirs, et l’inflation touche encore davantage les œufs et les volailles notamment.

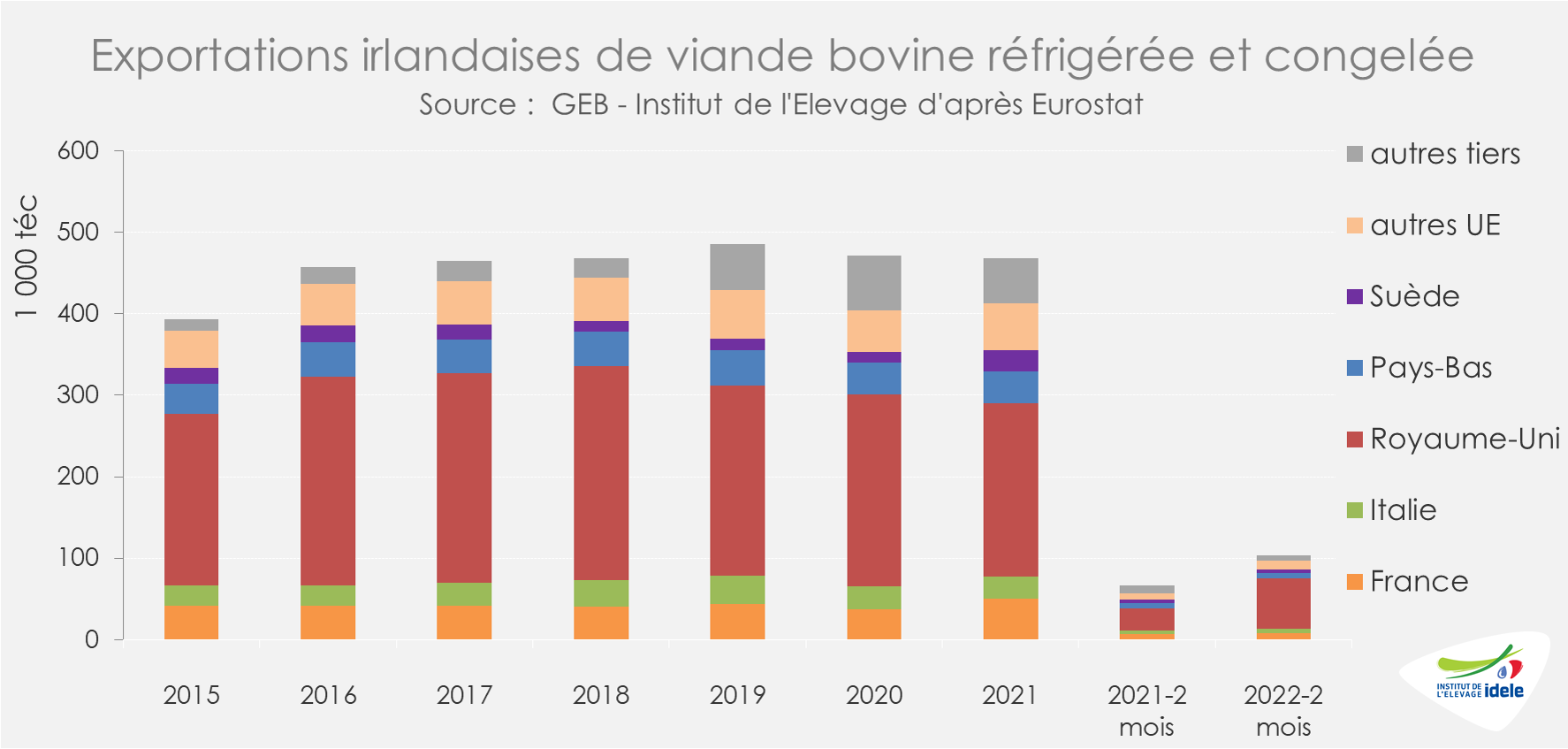

En attendant, les exportations irlandaises de viande bovine réfrigérée et congelée ont énormément progressé en ce début d’année. Sur les deux premiers mois de 2022, elles ont atteint 104 000 téc (+56% /2021 et +35% /2020). Les envois vers le Royaume-Uni ont été particulièrement importants (x2 /2021 à 62 200 téc) après un début de 2021 marqué par la mise en œuvre définitive du Brexit. Ils représentaient alors près de 60% des exports totaux de l’Irlande.

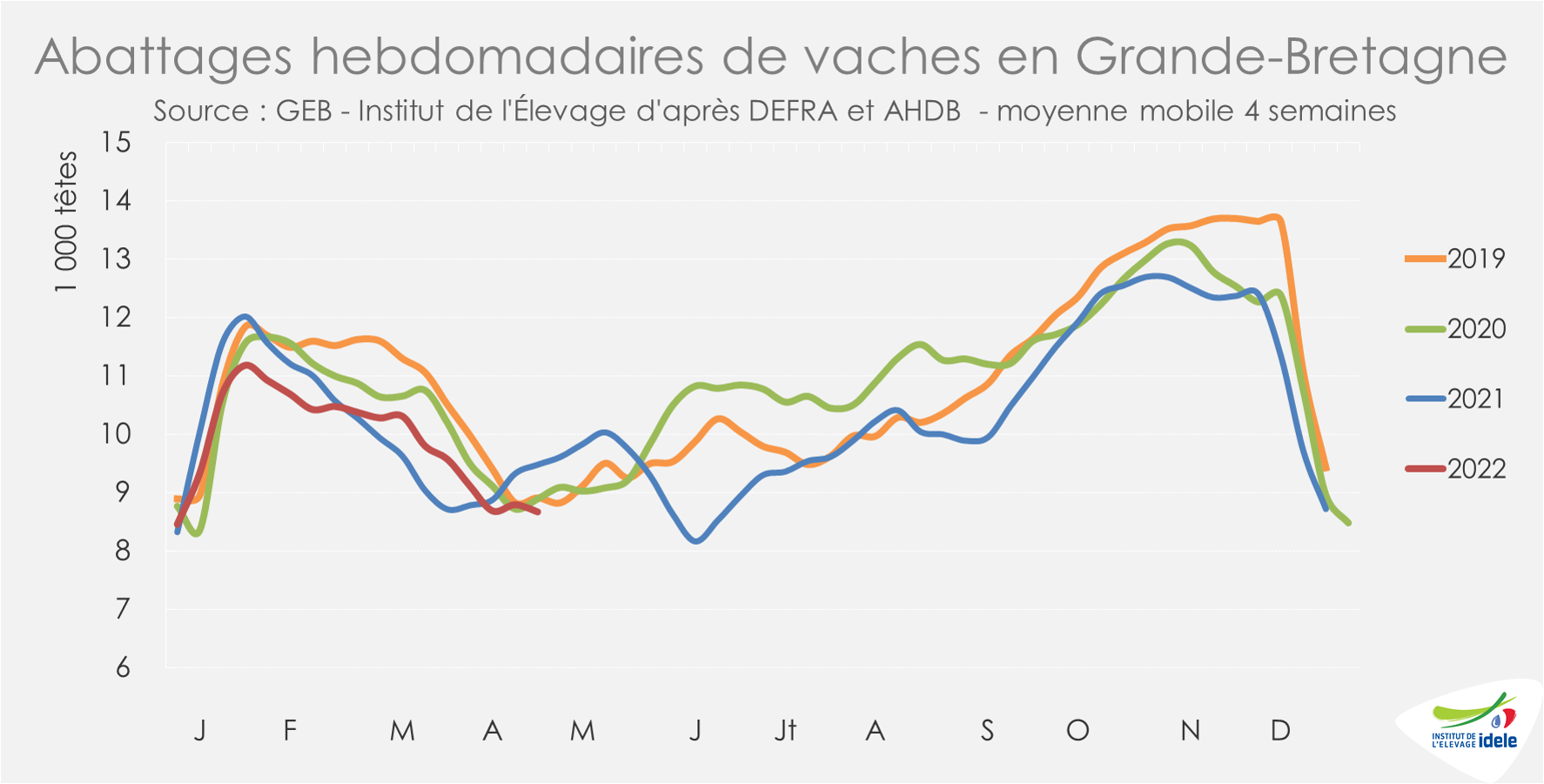

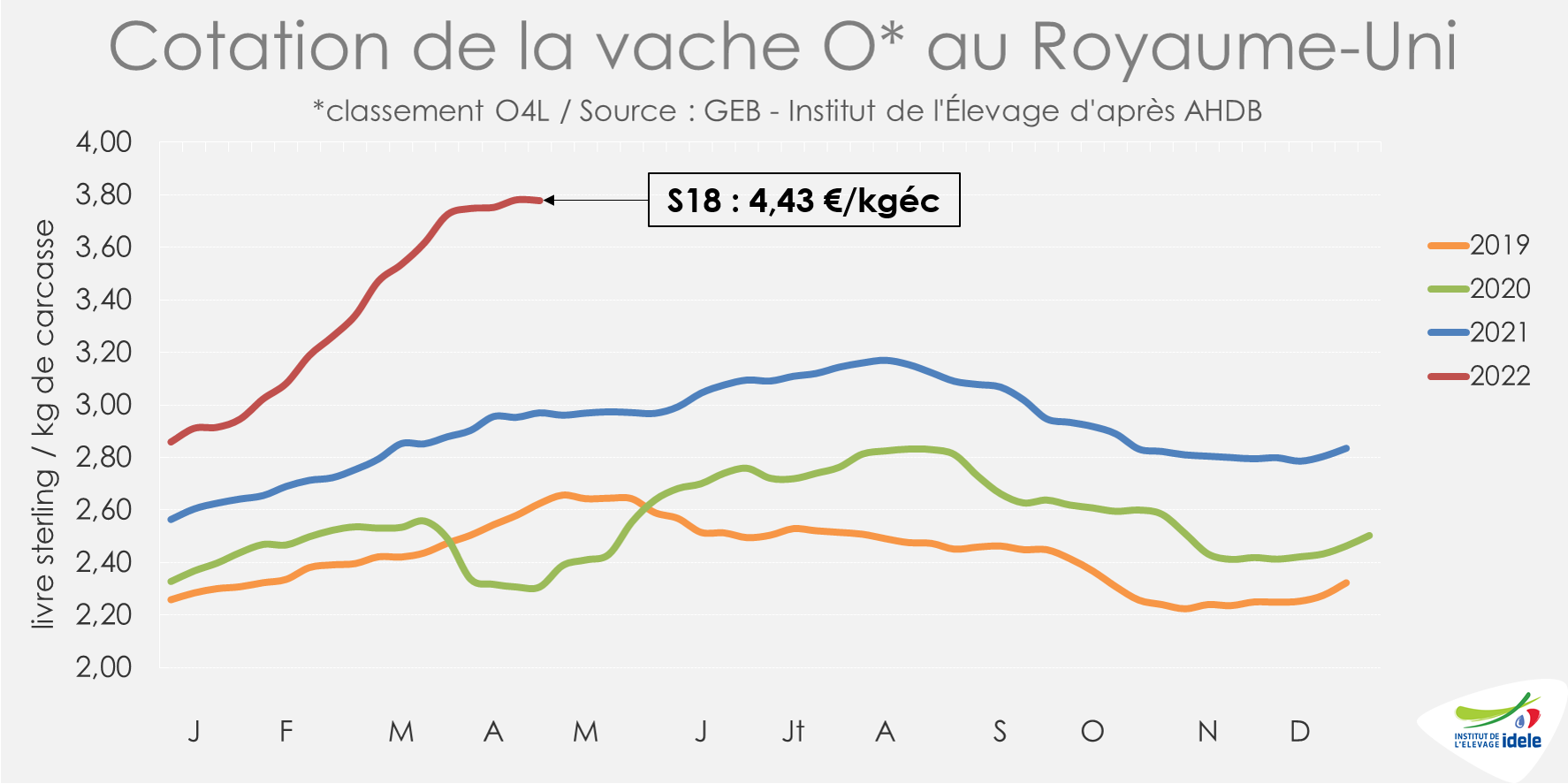

ROYAUME-UNI : des cotations à haut niveau

Au Royaume-Uni, les abattages de gros bovins sont restés limités. Entre les semaines 15 et 18, ils étaient en deçà des années précédentes (-7% /2021 et -5% /2020) d’après l’indicateur d’AHDB. Même constat pour les abattages de femelles (-9% /2021 et -3% /2020). L’offre en ferme reste globalement contrainte.

Les cotations des vaches de réforme progressent moins vite, de +1% en un mois, à un niveau toujours élevé. En semaine 18, le cours de la vache O atteignait ainsi 3,78 £/kg de carcasse soit 4,43 €/kg (+28% /2021 et +58% /2020),

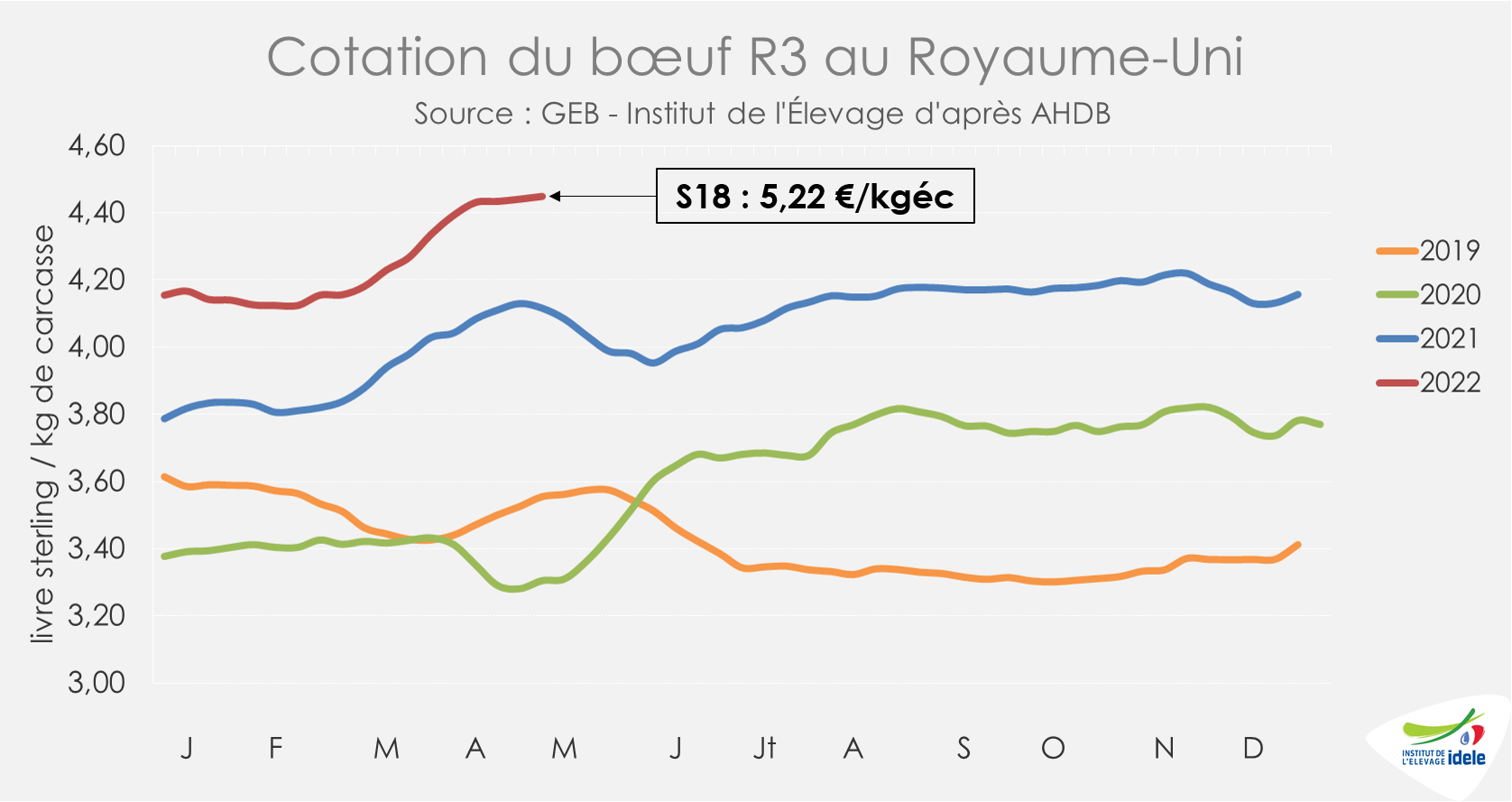

Même constat pour les animaux jeunes (« prime cattle »). Le cours de la génisse R3 s’établissait à 4,46 £/kg de carcasse (soit 5,23 €/kg de carcasse ; +8% /2021 et +36% /2020) et celui du bœuf R3 à 4,45 £/kg de carcasse (soit 5,22 €/kg de carcasse ; +8% /2021 et +35% /2020). Les cotations de ces deux catégories ont progressé également de +1% en un mois.

Depuis le début de 2022, les exportations britanniques de viande bovine se sont redressées par rapport à un début d’année 2021 grandement affecté par la mise en œuvre du Brexit et le retour de procédures douanières. En janvier et février 2022, le Royaume-Uni a exporté 17 700 t de viande bovine réfrigérée et congelée (+55% /2021). De même, les importations ont bondi à 55 800 t (x2 /2021).

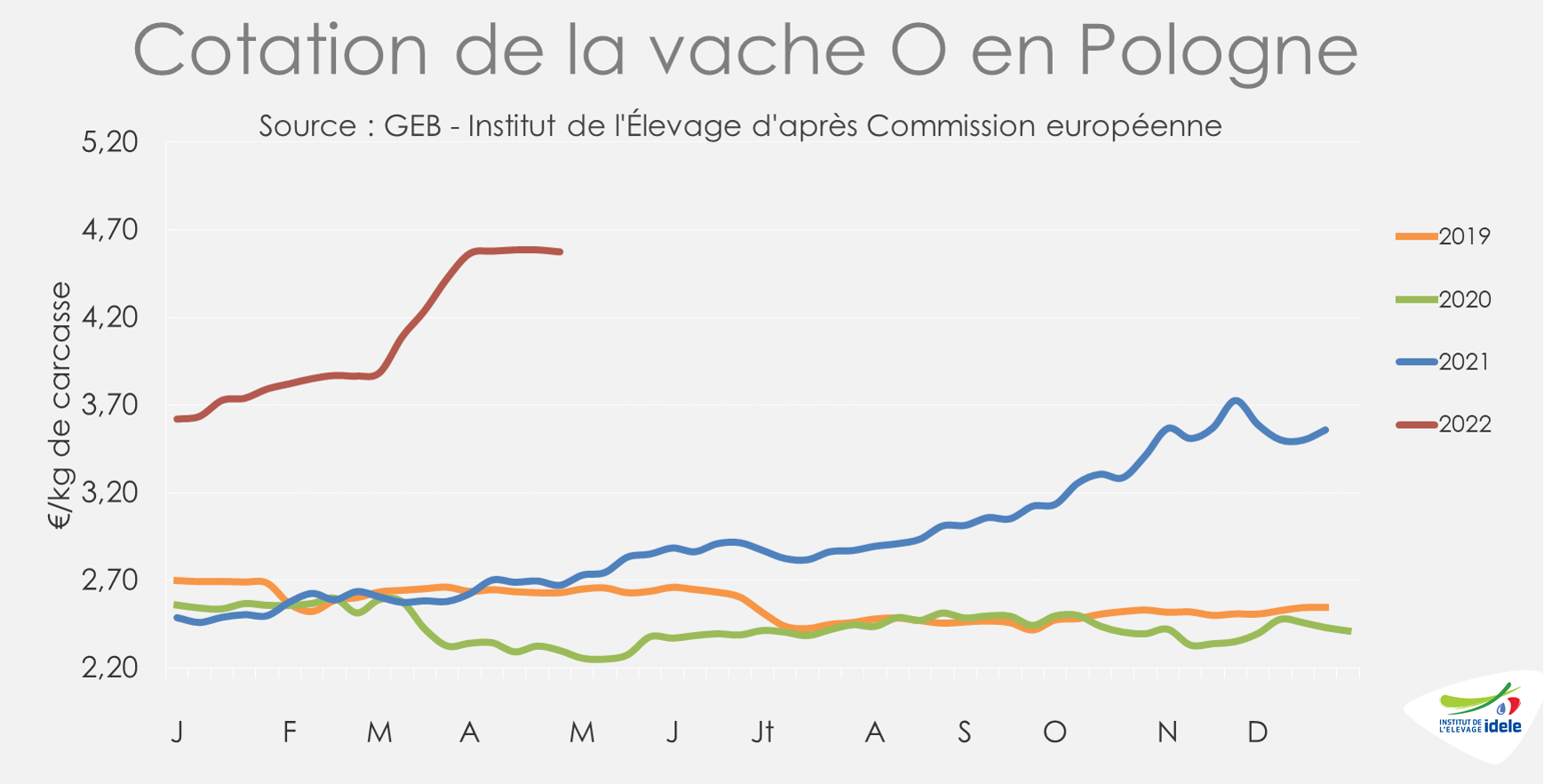

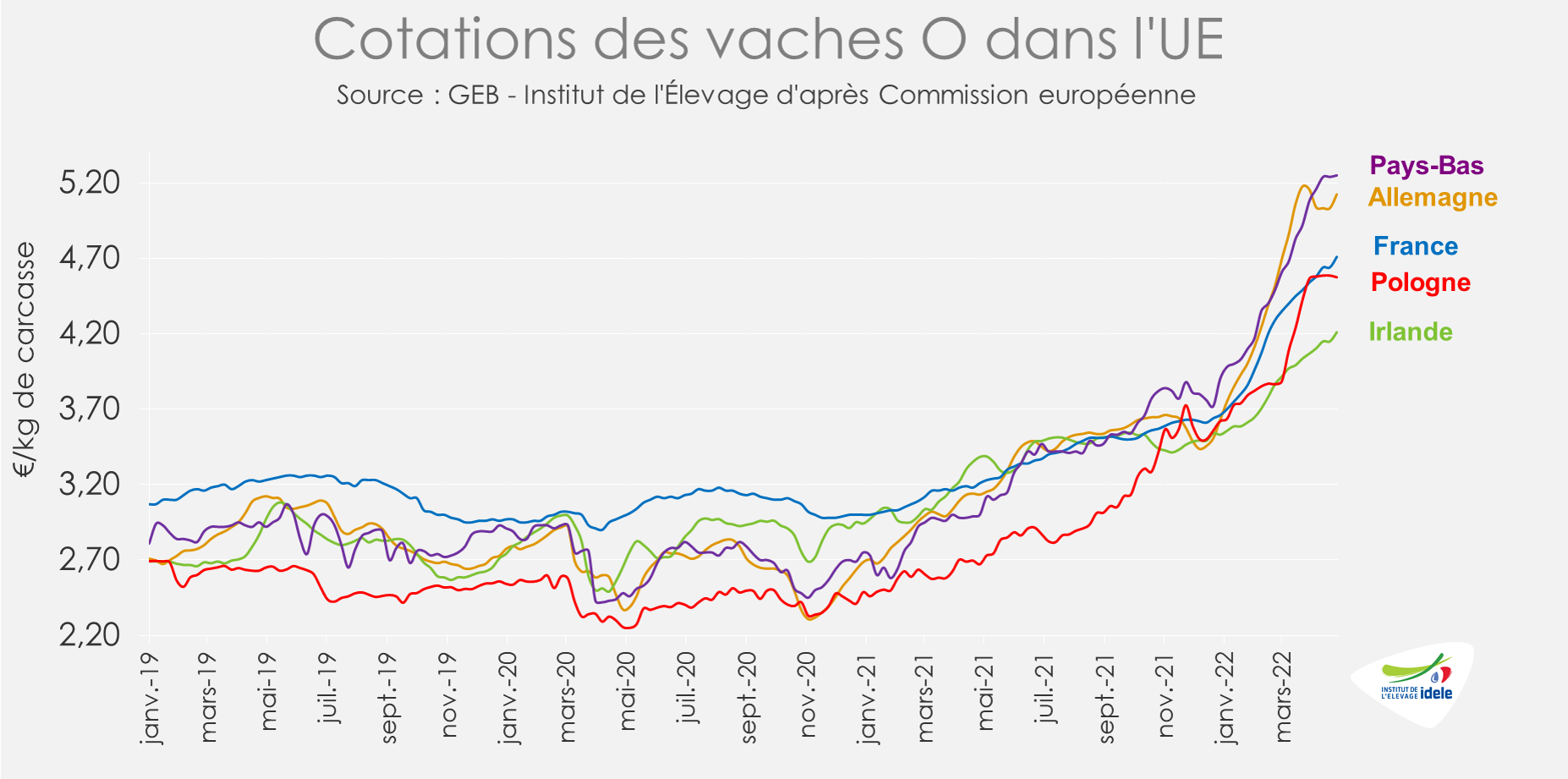

POLOGNE : la demande européenne soutient les cours à un niveau élevé

En Pologne, la demande des opérateurs polonais en vaches de réforme reste soutenue pour fournir la transformation et la restauration rapide en Europe. Les prix se sont cependant stabilisés, mais à un niveau exceptionnel pour le pays. En semaine 18, le cours de la vache O atteignait 4,58 €/kg de carcasse (+71% /2021 et +99% /2020), niveau stable depuis quatre semaines.