Les quelques timides hausses des cours constatée en fin d’année auront été de courte durée. Partout en Europe, à l’exception de l’Italie, l’année commence avec des cotations à de bas niveaux. Mais même en Italie où les prix sont encore élevés, la baisse saisonnière s’est enclenchée précocement.

ITALIE : début de baisse saisonnière des cours

En Italie, le marché des JB mâles était resté stable depuis plusieurs semaines. Depuis, les abattoirs semblent prudents dans leurs achats. Les effectifs abattus sont en baisse et les cours des JB mâles semblent désormais avoir entamé leur baisse saisonnière de manière assez précoce mais pour le moment modérée. A 2,72 €/kg vif en semaine 5, le cours du JB charolais de 700-750 kg à Modène a perdu 1 centime par rapport à la semaine précédente (+3% /2019 ; -1% /2018). Jusque-là, il était resté stable pendant 7 semaines à un niveau plutôt élevé. Le JB limousin de 600-650 kg a aussi perdu 1 centime à 2,84 €/kg (+2% /2019 ; +1% /2018).

Le marché des jeunes femelles est désormais plus fluide. Après l’encombrement de fin 2019, la situation semble assainie et les cours des Charolaises comme des Limousines sont restés stables, mais à de faibles niveaux, à respectivement 2,59 €/ kg (-2% /2018 et 2019) et 2,89 €/kg (-2% /2018 et -3% /2019).

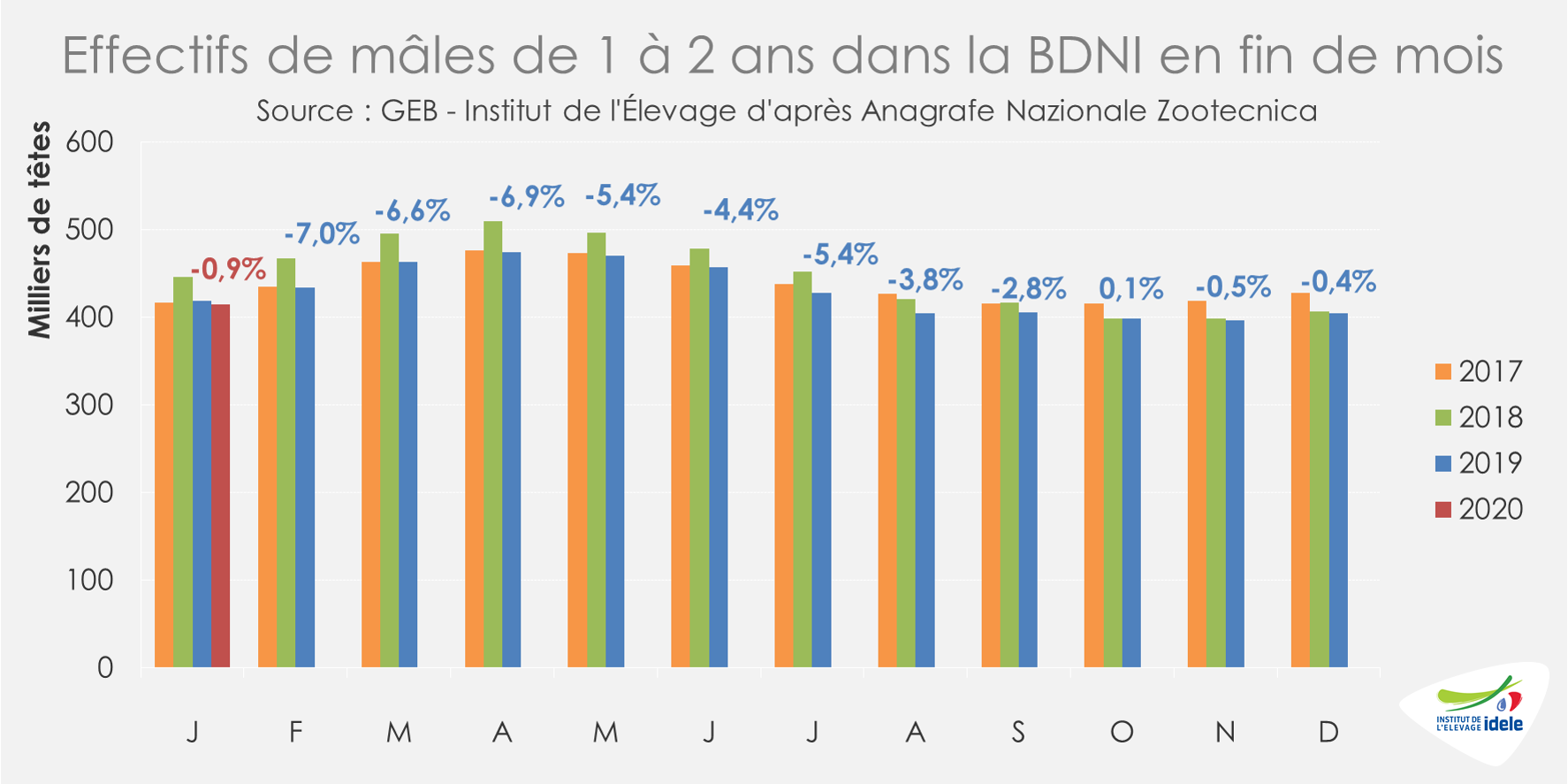

Côté effectifs, les mâles de 1 à 2 ans présents en élevage fin janvier restaient proches des niveaux des mois précédents, mais inférieurs à ceux des années précédentes (-0,9% /2019 et -7,0% /2018) d’après la BDNI italienne. Face à une demande plus limitée des abattoirs, les effectifs de mâles à sortir dans les mois à venir seront contenus. Les effectifs de femelles sont eux, un peu plus étoffés.

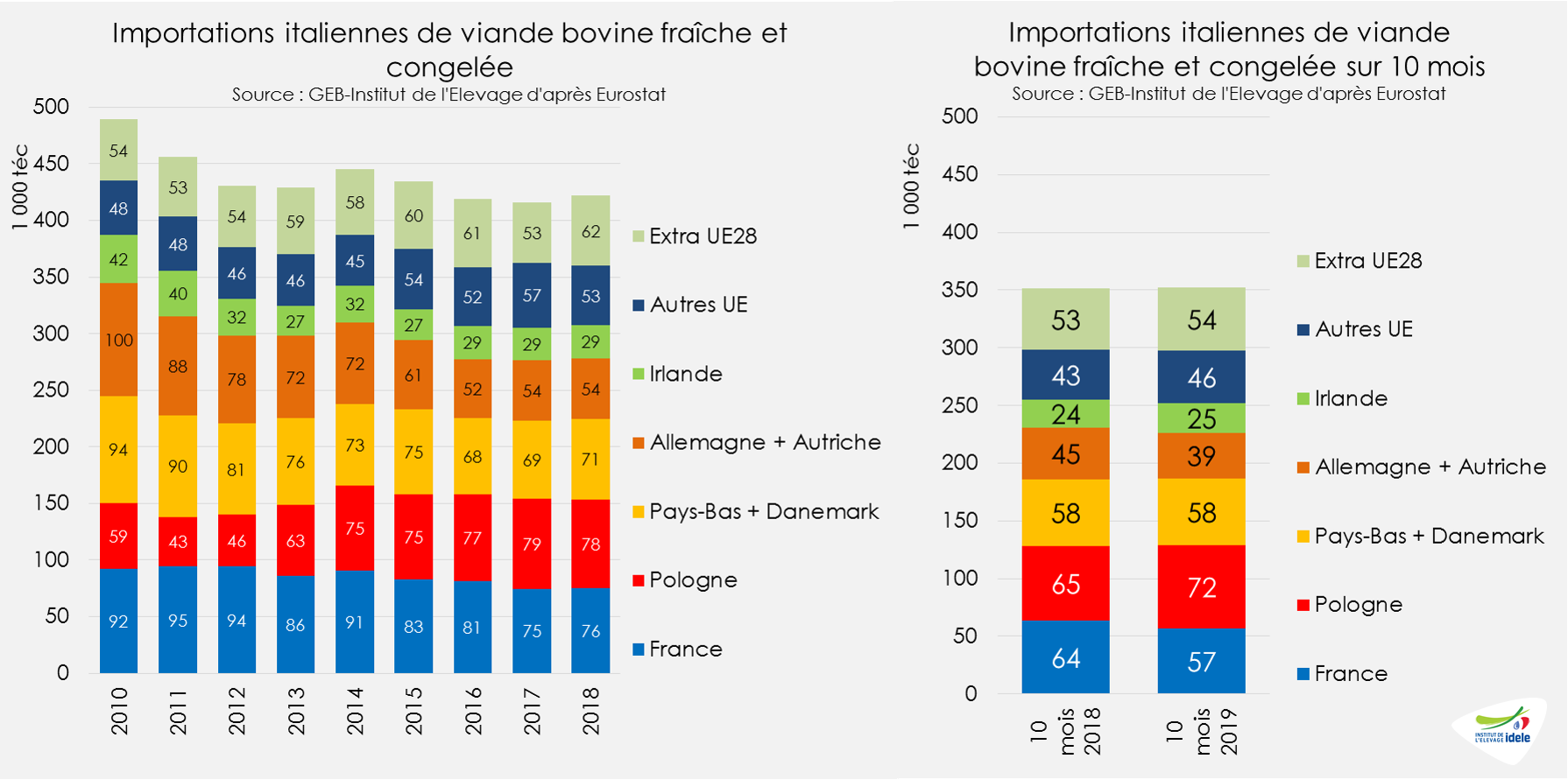

Sur les 10 premiers mois de 2019, les importations italiennes de viande bovine réfrigérée et congelée sont restés proches du niveau de l’année dernière (= /2018 et +3% /2017). Elles ont fléchi depuis l’Allemagne (-12%) et la France (-10%), pour cause de disponibilités limitées, mais ont en revanche bondi au profit de la Pologne notamment (+10%).

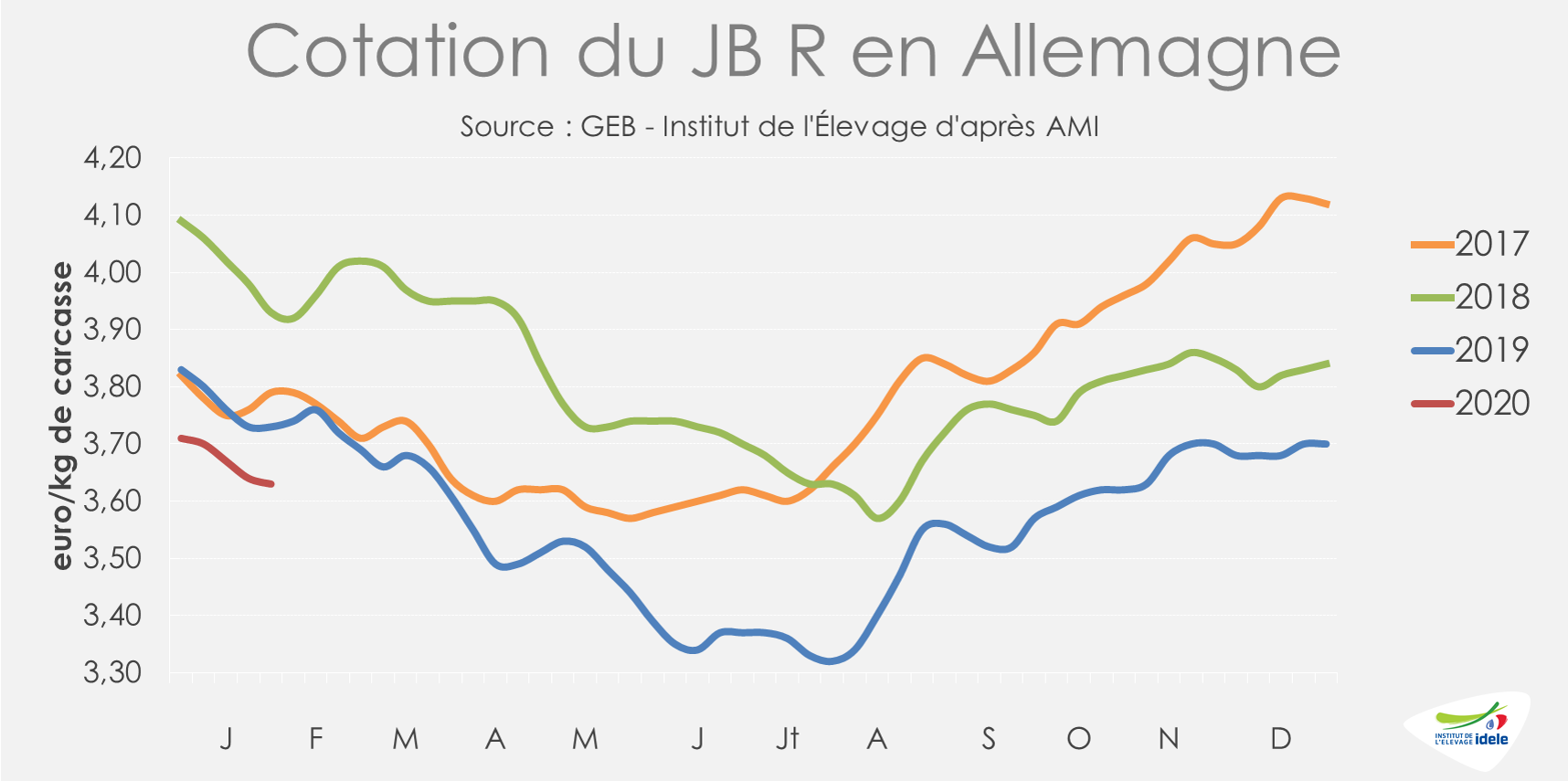

ALLEMAGNE : les cotations démarrent l’année au plus bas

En Allemagne, les cours sont en baisse et ont démarré l’année au plus bas depuis 10 ans pour toutes les conformations. En quatre semaines, le JB U a perdu 9 centimes (-2%) pour atteindre 3,69 €/kg de carcasse en semaine 5 (-3% /2019 et -8% /2018), le JB R en a perdu 8 cts (-2%), à 3,63 €/kg éc (-3% /2019 et -8% /2018) et le JB O -2 cts (-1%) à 3,37 €/kg éc (-2% /2019 et -7% /2018). D’après les experts d’AMI, la demande des abattoirs allemands en jeunes bovins est limitée et les effectifs abattus suffisent largement à répondre à la demande ce qui induit des prix bas. Cette tendance devrait se poursuivre sur l’ensemble du mois de février.

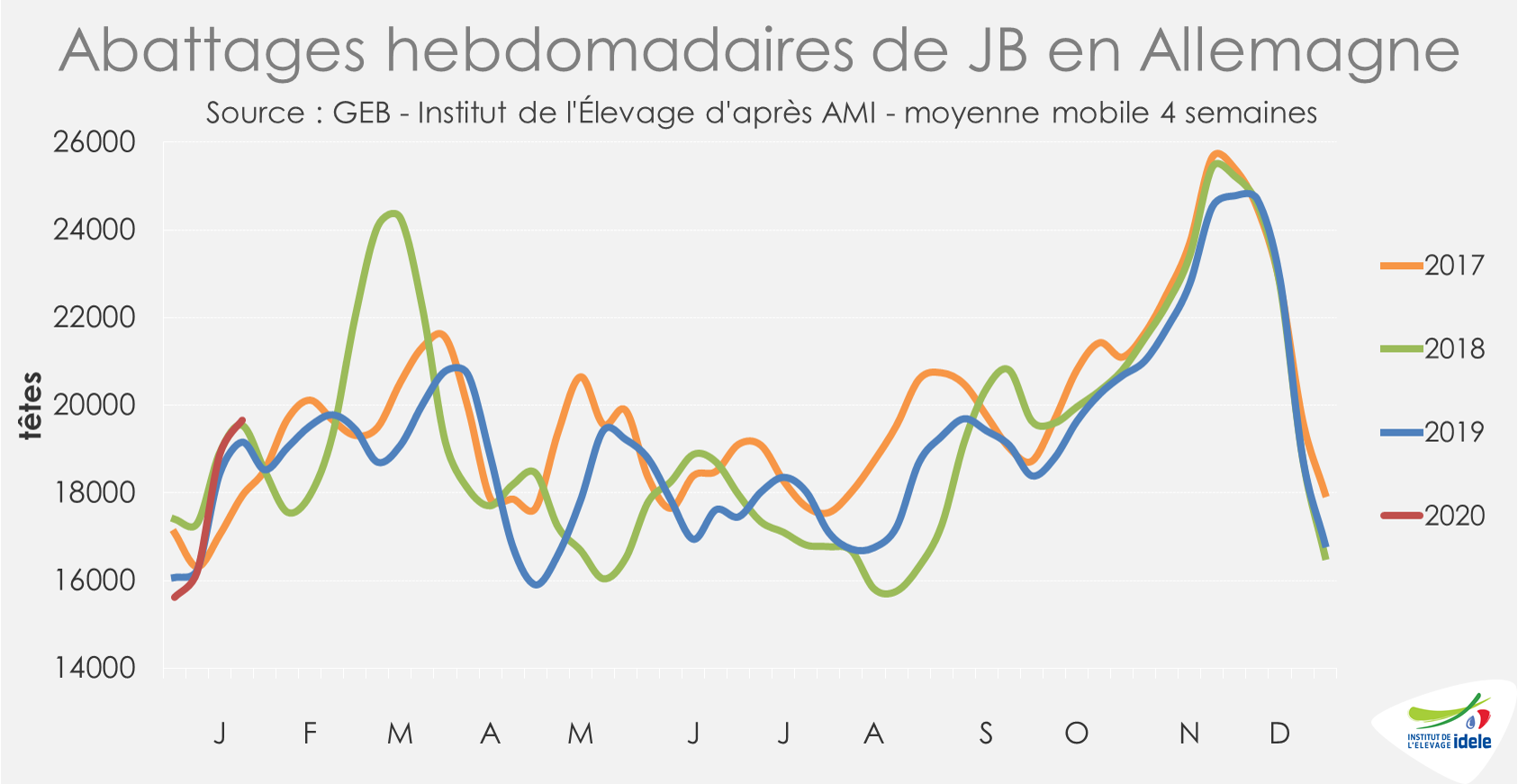

D’après l’indicateur hebdomadaire publié par AMI, les abattages de JB sur les quatre dernières semaines connues (2 à 5) sont en légère progression par rapport aux années précédentes (+3% /2019 ; +1% /2018), mais restent contenus.

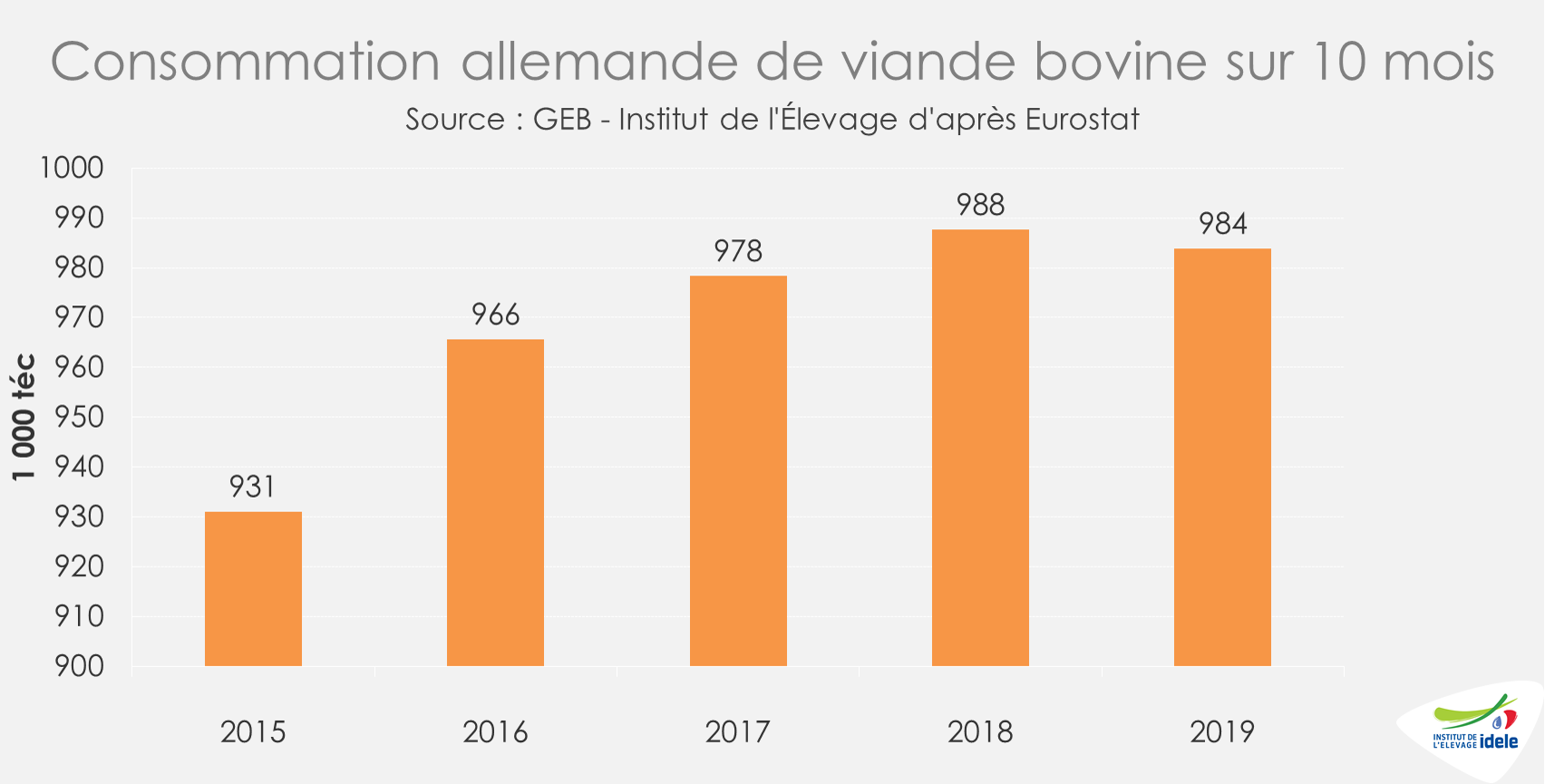

Calculée par bilan sur 10 mois, la consommation allemande a légèrement fléchi. Elle a atteint 984 000 téc, soit un niveau intermédiaire entre les deux années précédentes (-0,5% /2018 ; +0,5% /2017) d’après Eurostat. Sur la même période, les importations (-7% /2018) et les exportations (-2%) allemandes de viande bovine ont poursuivi leur baisse confirmant le phénomène de renationalisation du marché allemand observé depuis 2018. Actuellement, la saison est plus propice à la consommation de viande transformée et donc à la viande de réforme.

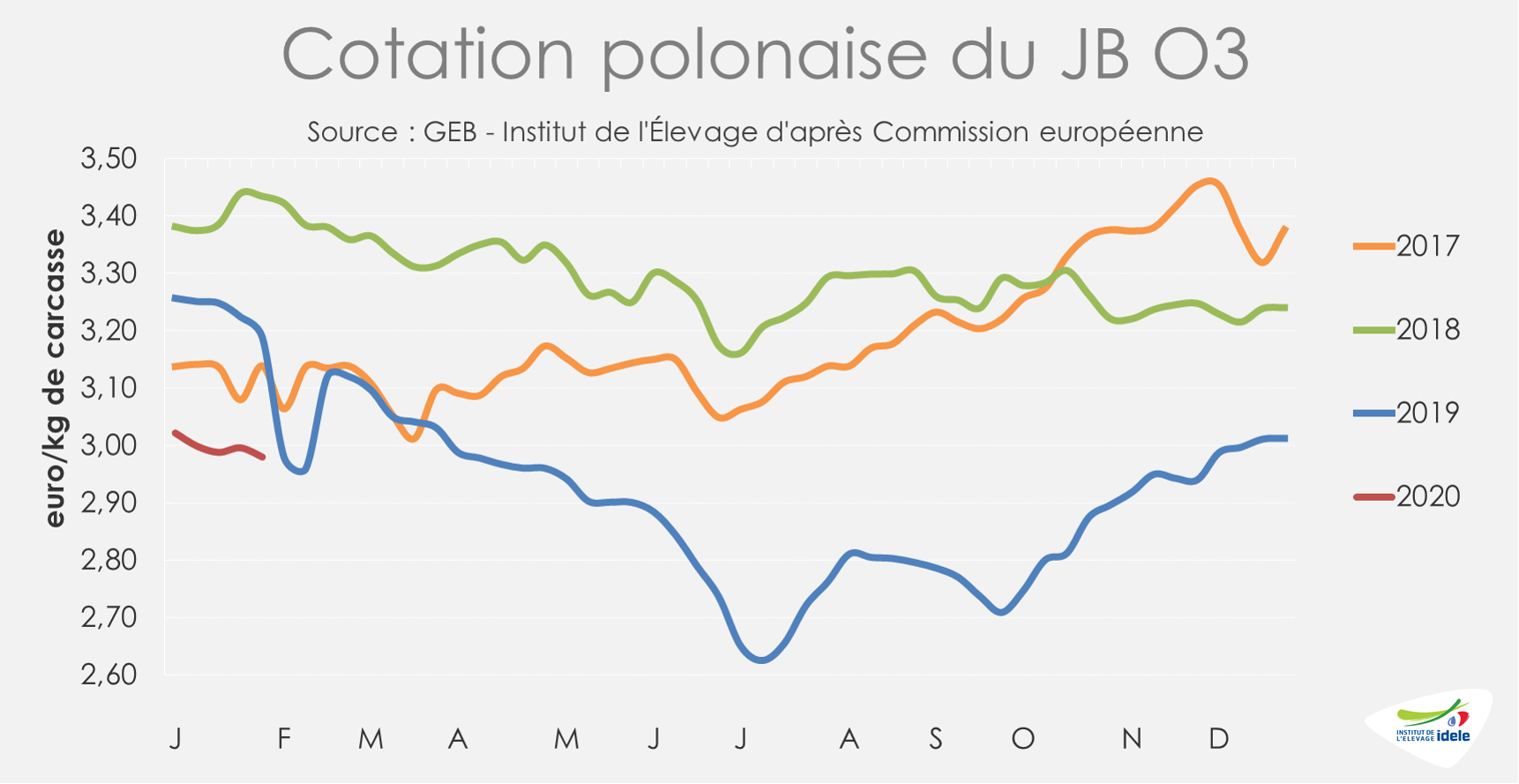

POLOGNE : cours toujours déprimés

En Pologne, les cotations des JB démarrent l’année à un des plus bas niveaux enregistrés à pareille époque durant la précédente décennie et continuent de baisser d’après Eurostat. Le JB O a perdu 4 centimes (-1%) en quatre semaines pour atteindre 2,98 €/kg éc en semaine 5. Le JB R a perdu 6 cts (-2%), à 3,06 €/kg. Ces cours sont donc toujours nettement inférieurs à ceux des campagnes précédentes (-7% /2019 et -13% /2018) et peinent à se remettre du dévissage de début 2019 dans un marché européen qui reste compliqué.

La demande européenne en viande polonaise est restée plus faible que lors des années précédentes, même si la situation s’est légèrement améliorée en fin d’année. Depuis août 2019, les exportations mensuelles polonaises de viande bovine réfrigérée et congelée sont supérieures à celles de 2018. Cependant, en cumul sur les 10 premiers mois de 2019, les exportations ont juste dépassé 395 000 téc (-2% /2018 ; -3% /2017). Il existe encore des stocks de mâles sur pied en ferme et la situation pourrait rester compliquée à court terme.

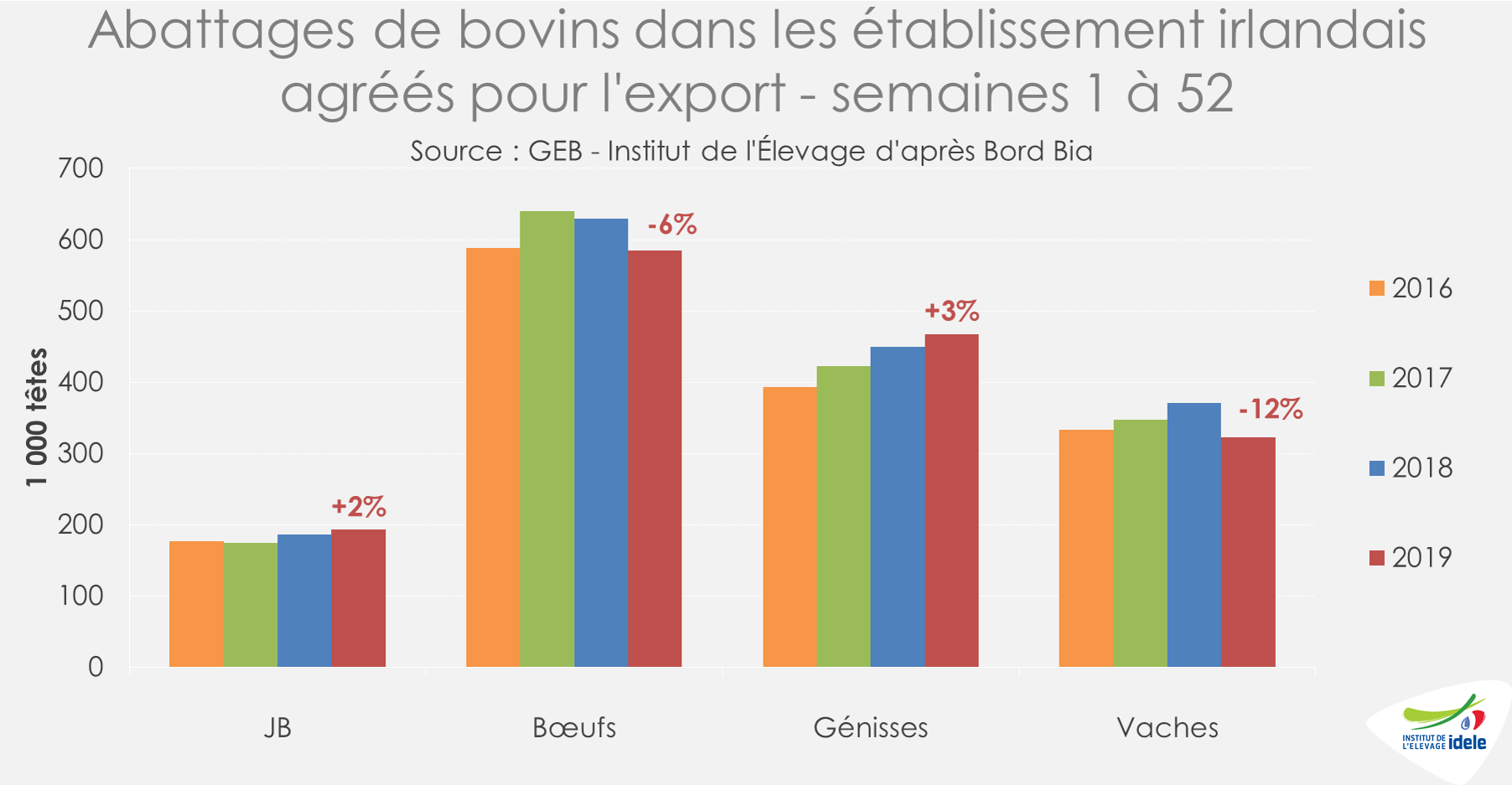

IRLANDE : une production de JB plus limitée

En Irlande, les prix des jeunes bovins ont légèrement progressé en 2020. D’après la Commission européenne, la cotation du JB R a pris 8 centimes depuis le début de l’année (+3%) pour atteindre 3,21 €/kg de carcasse fin janvier (-2% /2019 et -10% /2018).

En prévision de Brexit, la production de JB à destination de l’Europe continentale avait nettement progressé au 1er semestre 2019 au détriment du bœuf destiné au marché britannique. Mais au 2nd semestre, la situation très dégradée du marché européen du JB a limité ce phénomène. Au final, sur l’ensemble de l’année 2019, les abattages de JB dans les établissements irlandais agréés pour l’export n’ont progressé que de +2% /2018. Et depuis le début de l’année sur 5 semaines, le nombre de JB achetés par ces abattoirs a régressé de -18% /2019, alors que les abattages de bœufs ont augmenté (+6%). Avant le Brexit au 31 janvier 2020, la priorité était donnée aux abattages de bœufs.

Fin 2019, l’enquête cheptel irlandaise révélait un retrait des effectifs de mâles de 12 à 24 (-6% pour les laitiers et -4% pour les mâles de type viande /2018). La production devrait donc logiquement diminuer en 2020.

En attendant, les exportations de viande bovine réfrigérée et congelée vers le Royaume-Uni ont sensiblement régressé sur les 11 premiers mois de l’année (-12% /2018 à 210 000 téc). Sur la même période, elles ont augmenté vers le reste de l’UE (+8% /2018 à 176 000 téc). Les envois vers les pays tiers ne sont pas en reste (x2,3 /2018 à 50 000 téc), principalement vers la Chine et Hong-Kong devenus en valeur le plus gros marché pour la viande bovine irlandaise au sein des pays tiers.

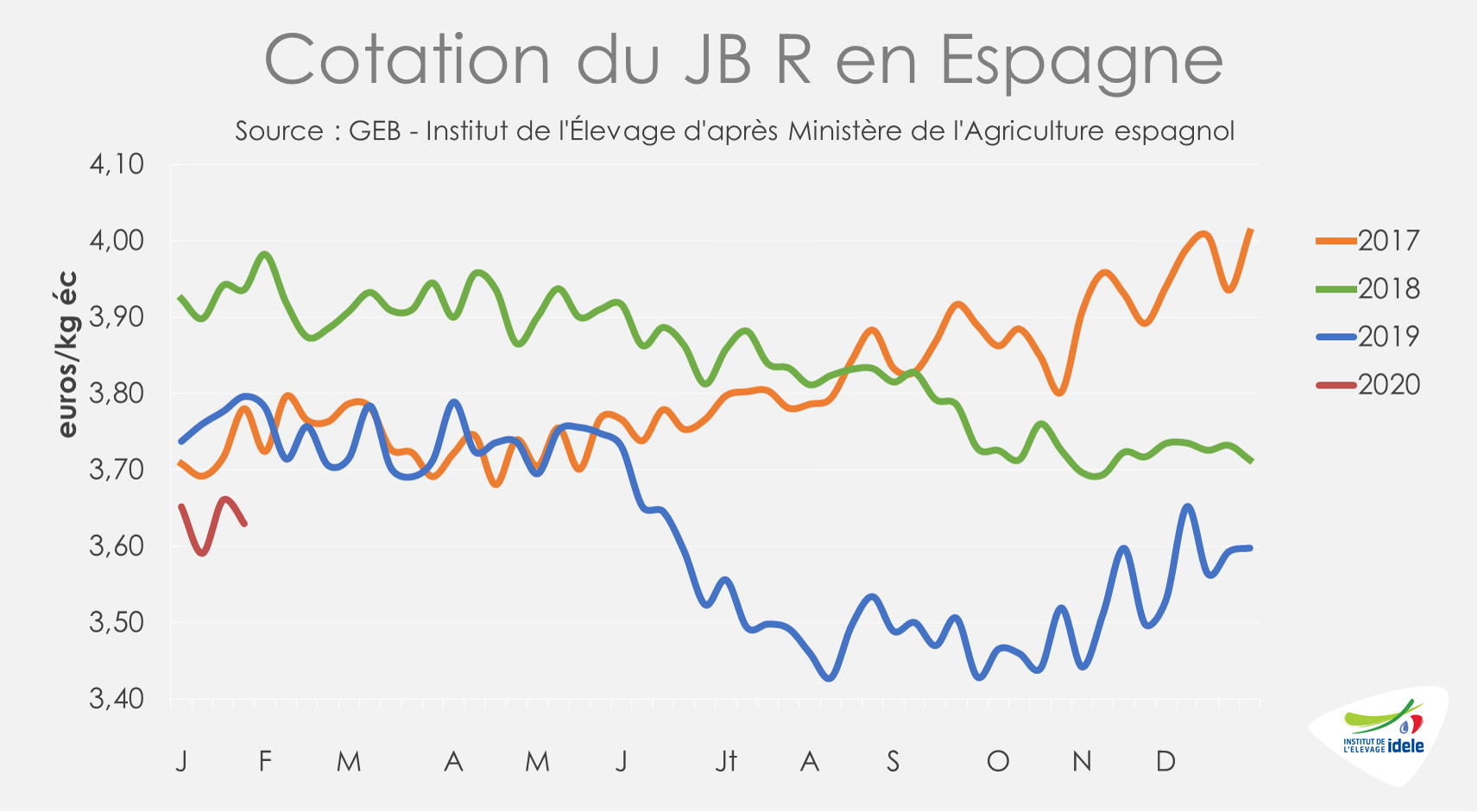

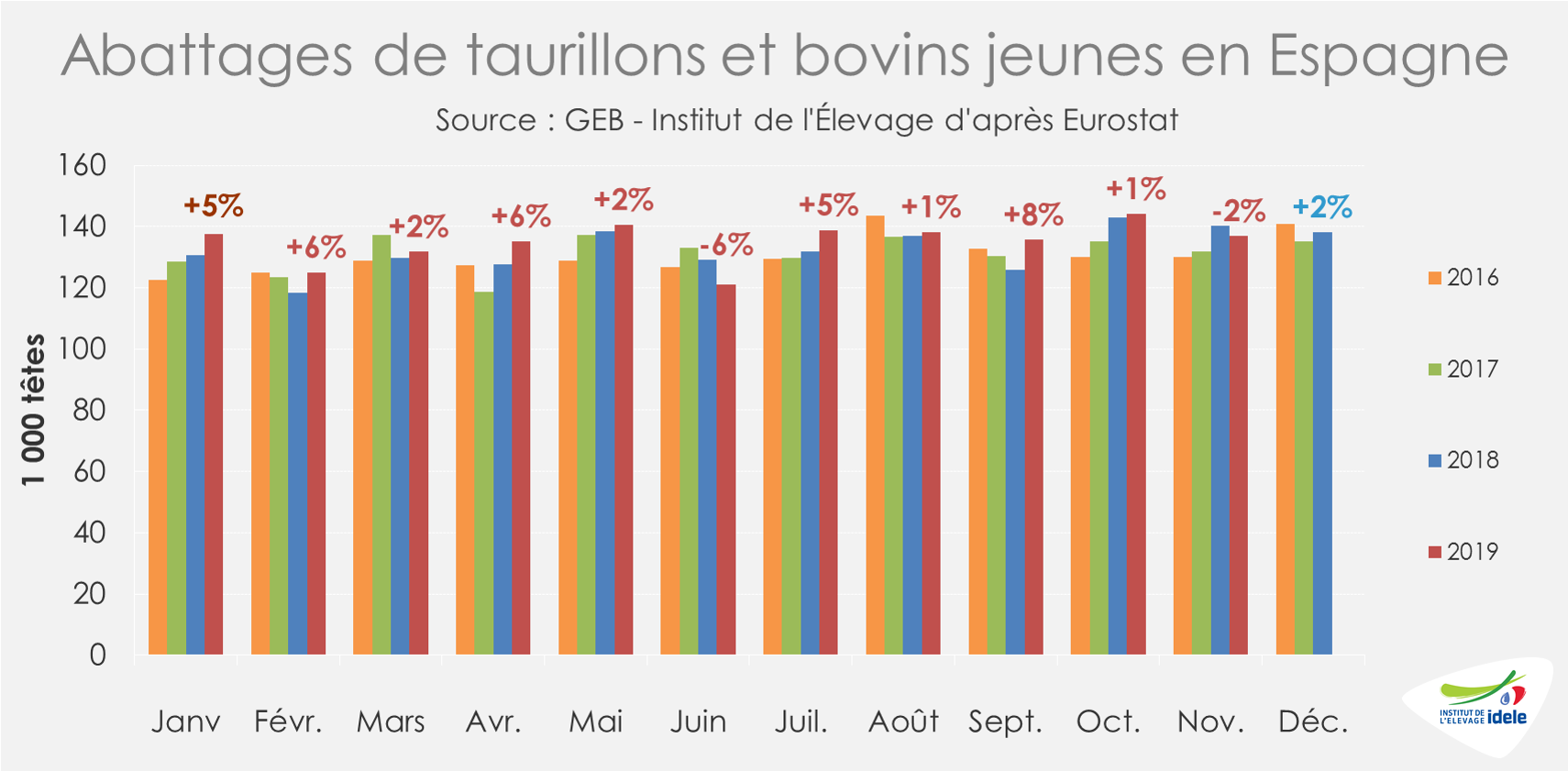

ESPAGNE : les abattages supplémentaires pèsent encore sur les cours

En Espagne, les débouchés en vif insuffisants et souvent fluctuants perturbent le marché. En novembre 2019, les abattages étaient en retrait (-3 000 têtes, soit -2% /2018). Mais malgré cela l’effectif de mâles non castrés abattus sur 11 premiers mois a progressé de 33 000 têtes (+2% /2018).

Ces volumes supplémentaires destinés à un marché communautaire en difficulté pèsent sur les cours. Même constat en ce début d’année, d’après les statistiques espagnoles, la cotation du JB R démarre l’année à un bas niveau malgré un léger mieux fin 2019. Elle a ainsi reculé de 2 centimes depuis le début de l’année pour s’afficher à 3,63 €/kg de carcasse fin janvier. Elle est inférieure aux cotations des quatre dernières années (-4% /2019 ; -8% /2018 ; -4% /2017 et -2% /2016).