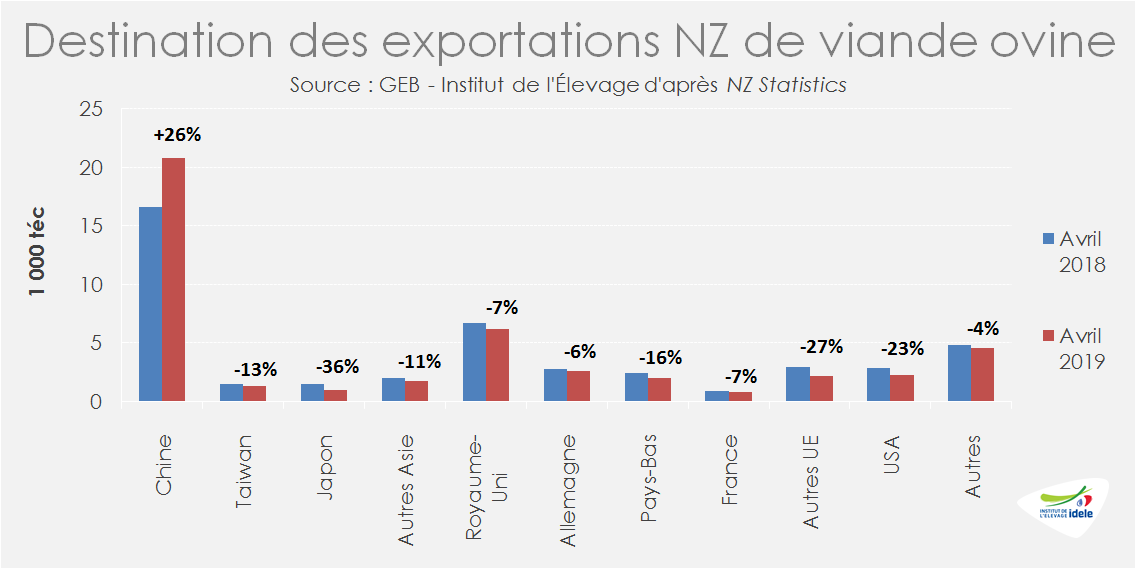

Le dynamisme des achats chinois limite fortement les volumes de viande ovine néozélandaise expédiés vers le marché européen.

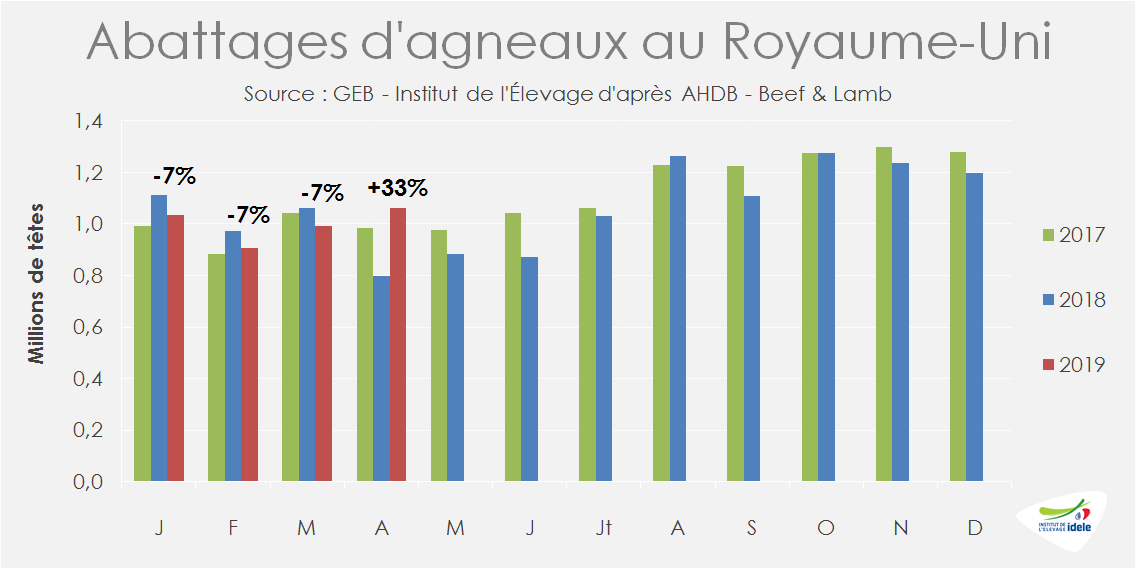

Royaume-Uni : sursaut des abattages pour Pâques…

Après une chute de 7% au 1er trimestre 2019, conséquence de la baisse des naissances en 2018, les abattages d’agneaux ont grimpé de 33% en avril au Royaume-Uni (à 1,06 million de têtes), en raison du décalage de Pâques et de l’arrivée des agneaux de la nouvelle saison.

À 133 000 têtes, les abattages d’ovins adultes étaient également en hausse de 13%, de même que les poids moyens de carcasse (+6% /2018 à 21,0 kg pour les agneaux ; +16% à 28,3 kg pour les ovins adultes), portant la production britannique de viande ovine à 26 100 téc en avril, soit 39% de plus que l’année précédente.

En cumul sur les 4 premiers mois de 2019, la production britannique de viande ovine enregistre ainsi une progression de 8% par rapport à 2018.

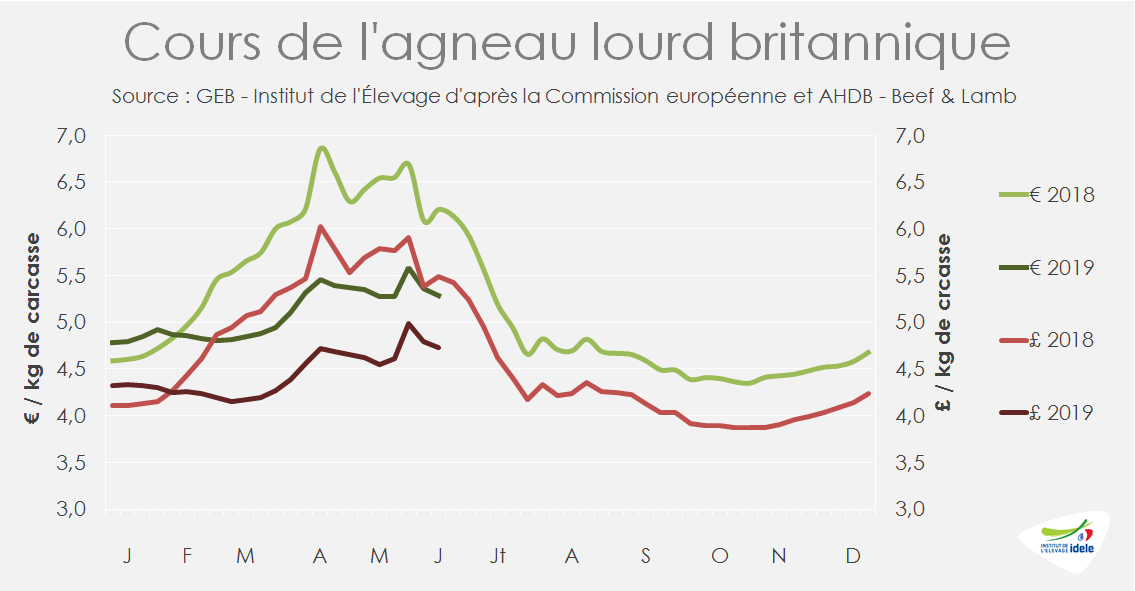

…Et les cours repartent à la baisse

Le bond des sorties d’agneaux de la nouvelle saison pèse sur les cours britanniques. Le recul par rapport à 2018 est d’autant plus marqué que les cotations étaient très élevées l’année dernière, en raison du manque d’agneaux au 1er semestre. À 4,73 £/kg de carcasse début juin, la cotation de l’agneau lourd au Royaume-Uni était ainsi inférieure de 14% à son niveau de l’année précédente, soit un recul de 15% en monnaie européenne, à 5,28 €/kg de carcasse.

Nouveau recul des envois néozélandais vers l’Union européenne

Malgré le recul de la production (-15% /2018, à 41 100 téc en avril), l’utilisation de stocks de report congelés a permis à la Nouvelle-Zélande d’exporter davantage en avril (+1% à 45 400 téc). En forte progression vers la Chine (+26% à 20 800 téc), les envois ont toutefois à nouveau plongé à destination de l’Union européenne (-12% à 13 700 téc).

En cumul de janvier à avril 2019, les exportations néozélandaises de viande ovine ont ainsi augmenté de +2% par rapport à l’année précédente, avec néanmoins des évolutions contrastées selon les destinations (-14% vers l’UE à 28 ; +24% vers la Chine).