En France comme dans la plupart des pays confinés, les filières laitières affrontent d’importants bouleversements de leurs débouchés : report de consommation de la RHD vers la grande distribution ; ralentissement des exportations. En France comme en Allemagne les transformateurs laitiers incitent les producteurs laitiers à la modération. La dégradation de la conjoncture est encore plus violente aux États-Unis et au Royaume-Uni, où un nombre croissant de producteurs laitiers ne sont plus totalement collectés.

Consommation : Bond des ventes de produits laitiers en GMS

Le confinement des Français et la chute d’activité de la RHD ont logiquement boosté les ventes de produits laitiers dans la grande distribution. Sur les semaines 11 (avant confinement) et 12 (première semaine de confinement), les ventes de laits conditionnés en supermarchés et hypermarchés ont bondi, en volume comme en valeur, de près de +70% /2019, selon les données IRi-CNIEL. Celles de beurre et de crème ont aussi fortement progressé, respectivement +52% et +46% en S12 /2019. Les achats d’ultra-frais, produits à DLC courte, ont plus modérément progressé (+22% en S11 et +16% en S12 en valeur).

Hormis les ultra-frais, les ménages ont constitué des stocks de précaution. Car leurs achats supplémentaires en semaines 11 et 12 ont largement dépassé la consommation de produits laitiers en RHD. Nous estimons la consommation annuelle à moins de 2 milliards de litres équivalent lait, contre près de 11 milliards de litres pour celle des produits laitiers à domicile.

Des achats supérieurs au report de consommation depuis la RHD

Les ventes de fromages en hypermarchés et supermarchés au rayon libre-service ont aussi fortement progressé, de +29-30% en semaines 11 et 12, toujours d’après IRi-CNIEL. Toutefois la croissance est bien moindre si on intègre l’activité des rayons à la coupe (non couverts par IRI) de même que les circuits traditionnels (crèmeries, halles, marchés) qui ont subi des chutes d’activité suite au confinement. Les fromages frais les plus fragiles, les fromages affinés, comme les fromages de garde AOP ont été délaissés. Le climat anxiogène a incité les ménages à privilégier les fromages râpés et les fromages tranchés et emballés sous vide et les fromages fondus.

Les fromageries artisanales situées dans de nombreux bassins AOP sont les principales victimes de la chute de commande de 25 à 60%, selon les fromages et les entreprises, entre la première et la deuxième quinzaine de mars. Les producteurs fermiers sont les plus impactés. Face à la chute d’activité, certains innovent avec la mise en place de plateformes d’achat, de livraisons à domicile, de ventes de proximité aux supermarchés en milieu rural.

Les grands groupes laitiers, tous fabricants de fromages, sont mieux armés pour affronter cette crise sans précédent et adapter leurs offres aux chamboulements des flux et aux besoins des ménages confinés. Présents dans toutes les familles de produits, ils peuvent orienter la ressource laitière en fonction des besoins du marché intérieur. De plus ils disposent des capacités de transformation du lait excédentaire en produits de report (beurre et poudre maigre).

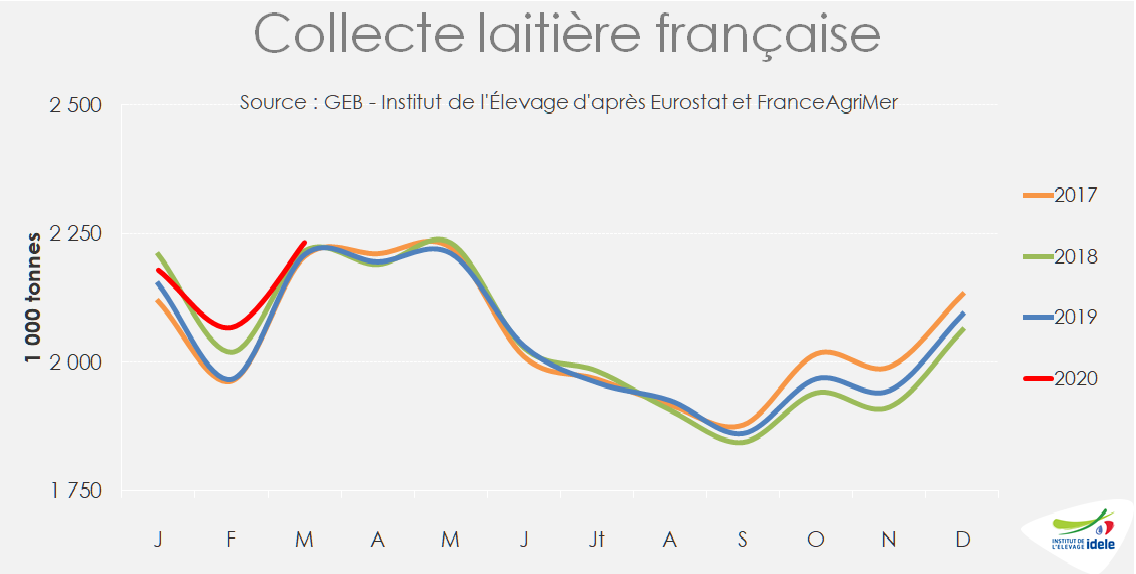

Collecte en France : hausse saisonnière plutôt modérée

Boostée par des conditions printanières précoces et propices à la production herbagère, la collecte laitière française a progressé modérément en mars, de +1,1% /2019 d’après les quatre sondages hebdomadaires de FranceAgriMer. Elle est ainsi juste remontée au niveau de la moyenne des 5 dernières années laitières.

La fermeté de la collecte a incité tous les transformateurs à envoyer des signes de modération à leurs livreurs, à quelques semaines du pic de lactation (fin avril – début mai), où la collecte hebdomadaire dépasse de près 10% le niveau hebdomadaire moyen (décembre) et de 20% le creux estival (fin août).

La collecte printanière pourrait se stabiliser au niveau de l’an dernier si les éleveurs suivent les consignes de modération de leur collecteur et bénéficient du fonds de solidarité exceptionnel (10 millions € sur fonds du CNIEL). Sous réserve de l’accord de Bruxelles, il vise à indemniser tous les éleveurs qui réduiraient leurs livraisons mensuelles d’avril (de -2 à -5% /2019) à un prix de 320 €/1 000 l. Le principal levier utilisé sera la réduction des aliments concentrés, d’autant plus justifiée si la production herbagère demeure vigoureuse.

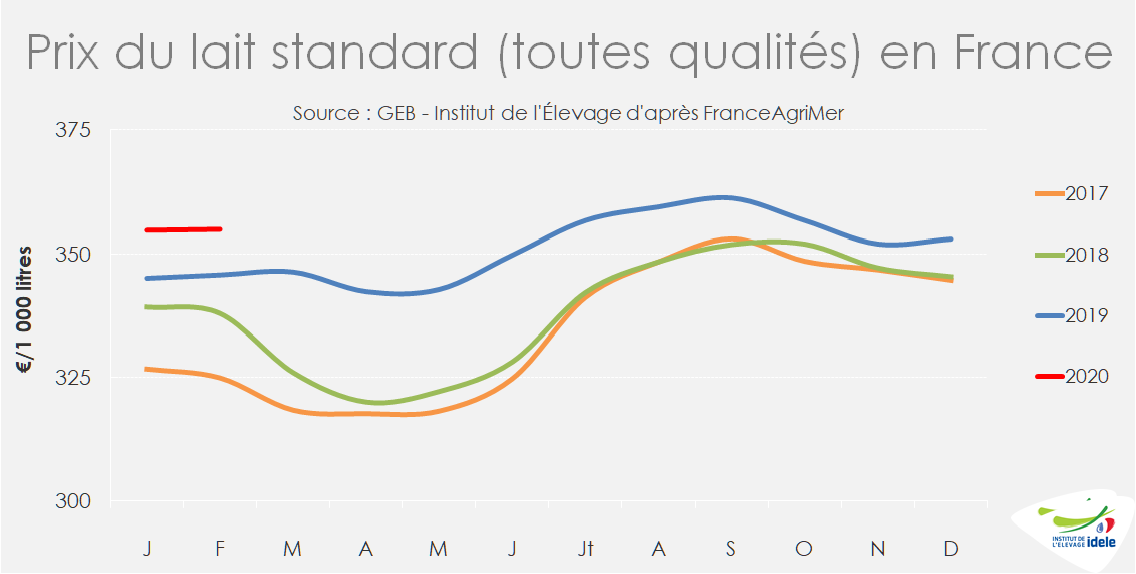

Baisse prononcée du prix du lait au printemps

Les grands groupes laitiers ont adopté des dispositifs plutôt incitatifs dont les modalités diffèrent selon les laiteries ( Focus Lait de vache Tendances 311). Ils appliquent un malus ou pénalité sur le prix du lait payé au printemps pour modérer la collecte printanière, compensé dans certains cas d’un bonus sur le prix payé en été pour encourager la production lors du creux saisonnier. Leur mix-produit varié et la diversité de leurs débouchés leur permettent de mieux résister à la modification profonde de la demande que les sociétés laitières très spécialisées.

Avec de telles dispositions, le prix du lait à la production s’infléchira ce printemps. Stable au 1er trimestre à 355 €/1 000 l, le prix du lait standard (toutes qualités) retrouvera au mieux le bon niveau de 2019 au 2nd trimestre, et se situera plus probablement à mi-chemin entre 2018 et 2019.

Baisse drastique des fabrications fromagères dans les zones AOP

Dans les montagnes de l’Est et du Massif Central, où l’essentiel de la collecte est transformé en fromages AOP, les Organismes de défense et de gestion (ODG) de ces AOP sont contraints de prendre des dispositions plus contraignantes de contingentement (permises dans le cadre du Paquet Lait européen). Ils ajustent ainsi les fabrications à leurs débouchés pour limiter les risque de dévalorisation de leurs fromages à haute valeur ajoutée et donc du prix du lait à la production.

Par exemple le CIGC (Comité interprofessionnel de gestion du Comté) et les syndicats de produits AOP Mont d’Or, Morbier et Bleu de Gex ont décidé de réduire la collecte printanière et les fabrications fromagères de 8% dans le massif du Jura au 2ème trimestre. Pour rendre la mesure opérationnelle, la taxe interprofessionnelle (qui donne droit aux plaques vertes) est portée à 6 000 €/t pour les plaques supérieures à 92% de la référence printanière.

Cette décision, appliquée uniformément, créée des tiraillements entre les opérateurs. Les affineurs, qui ont privilégié la montée en gamme, avec des Comtés affinés pendant un à deux ans, commercialisés dans des circuits spécialisés à des prix élevés, sont les plus frappés par la déconsommation conjoncturelle. En revanche, d’autres affineurs, Monts et Terroirs (groupe Entremont) en tête, qui ont privilégié le Comté jeune (6 à 12 mois), vendu sous vide en libre-service à des prix modérés en grande distribution, s’en tirent plutôt bien. Les coopératives qui écoulent leurs fromages en blanc chez les affineurs et qui affinent du jeune Comté vivent la mesure de réduction comme une injustice. Celles qui livrent leurs fromages en blanc à des affineurs avec une stratégie de vieillissement voient parfois la mesure des -8% outrepassée, voir doublée à -16% dans certains cas.

Dans les Alpes, l’Interprofession laitière de Savoie demande une réduction encore plus drastique des fabrications de -20% pour les fromages AOP (Abondance, Tomes des Bauges et Reblochon) et de -10% pour les IGP. Pour y parvenir, elle adopte une logique de double volume/double prix, (volume A pour les laits transformés en fromages et volume B pour les laits excédentaires payés au prix de dégagement).

Dans le Massif Central, où la part de lait transformée en fromages AOP est moins prépondérante que dans les montagnes de l’Est, l’Union des producteurs de lait à St Nectaire de même que l’ODG Cantal recommandent une réduction de 30% des fabrications pendant la période de confinement. Les éleveurs sont incités à réduire leurs livraisons. La coopérative Sodiaal joue le transformateur en dernier ressort. Elle collecte le lait que des fromageries artisanales ne ramassent plus faute débouchés dans les fromages AOP. De plus elle a momentanément cessé ses fabrications de Bleu d’Auvergne, ses caves étant pleines, ce qui l’oblige à transformer les volumes de lait détournés des AOP en beurre/poudre maigre, voire en lait UHT.

Certaines coopératives de collecte sont aussi contraintes de réduire drastiquement leur collecte. Elles subissent des baisses de commande de transformateurs français et européens eux-mêmes confrontés à des excédents de lait. Par exemple l’Union Laitière de la Meuse (ULM) impose une réduction collective de 5% de la collecte d’avril et mai à tous ses adhérents plus une baisse supplémentaire de 2,5% pour ceux en dépassement de plus de 10% /2019 sur la collecte de mars, et une baisse de 5% pour ceux en dépassement de plus de 20% toujours sur celle de mars (soit une baisse de -12,5% dans ce cas). La coopérative a décidé d’acheter les volumes excédentaires au prix symbolique de 1 €/1 000 litres.

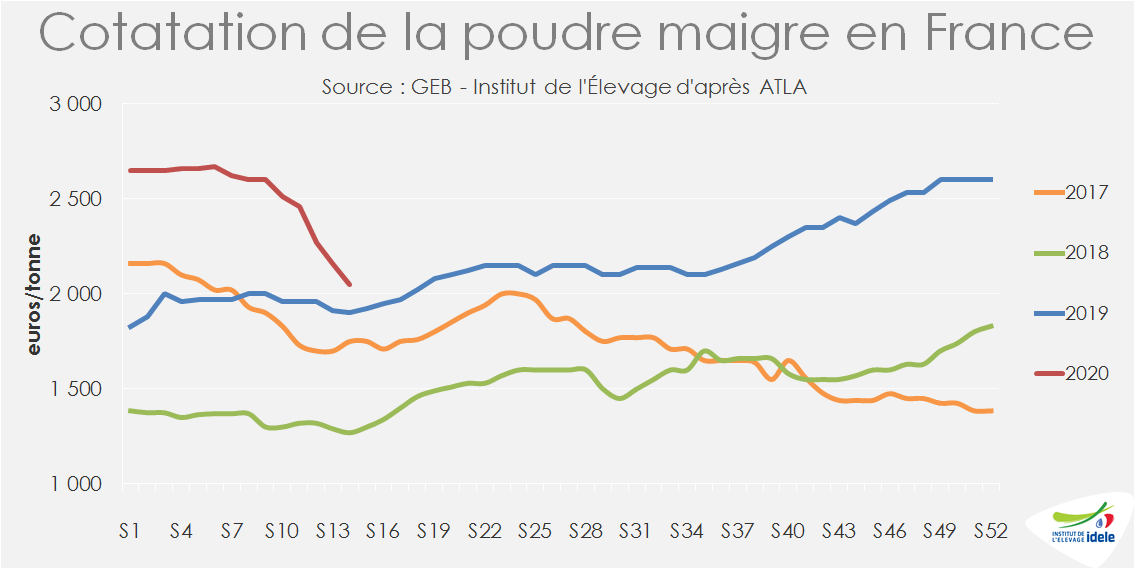

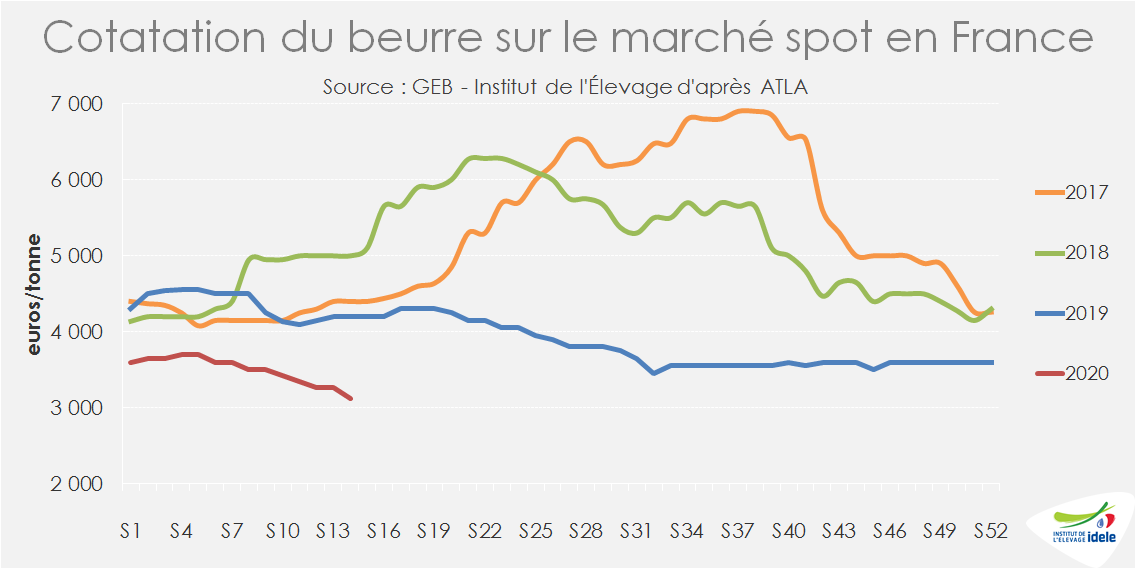

Ingrédients laitiers : poursuite de la chute des cours

Le déséquilibre croissant entre offre et demande continue de faire pression sur les cours de la poudre maigre. La cotation ATLA a encore perdu 110 € en semaine 14, soit -440 € en quatre semaines, pour afficher 2050 €/t (+150 € /2019 soit +8% /2019). À un tel rythme de baisse, elle pourrait fin avril retomber au prix d’intervention (1 699 €/t).

Après avoir bien résisté, le cours du beurre a également décroché, la cotation ATLA a perdant 150€/t début avril. A 3120€/t, elle se retrouve 26% son son niveau de 2019.

Ainsi le prix du lait valorisé en beurre/poudre maigre a chuté de 67 €/1 000 l en 5 semaines, à 252 €/1 000 l début avril d’après nos estimations.

A noter toutefois, que les enchères de la plateforme GlobalDairyTrade ont connu le 7 avril leur première séance haussière (+1,2%) depuis fin janvier et 4 séances consécutives de baisse.

Une situation tendue dans le reste de l’UE

En Allemagne, la pression s’accentue sur les producteurs laitiers. Plusieurs transformateurs ont demandé à leurs livreurs de réduire leur livraison de lait. La laiterie Schwälbchen-Molkerei appelle à une réduction des livraisons de 20% en avril par rapport aux volumes de mars. Le Bayern MeG a également demandé à ses 135 organisations de producteurs, avec environ 14 000 producteurs de lait, de réduire considérablement leur production. Le Nord MeG prévient également ses livreurs de ne pas produire de lait supplémentaire. La perte de débouchés intérieurs et extérieurs est mise en avant pour justifier de telles actions. La hausse saisonnière de la collecte allemande a déjà été interrompue en semaine 13 (qui se termine le 27 février) d’après les sondages hebdomadaires d’AMI, avec un recul de 1,1% d’une semaine sur l’autre et un niveau à peine supérieur à celui de l’année dernière (+0,3%). En outre, certaines laiteries ont annoncé des baisses de prix pour le mois d’avril.

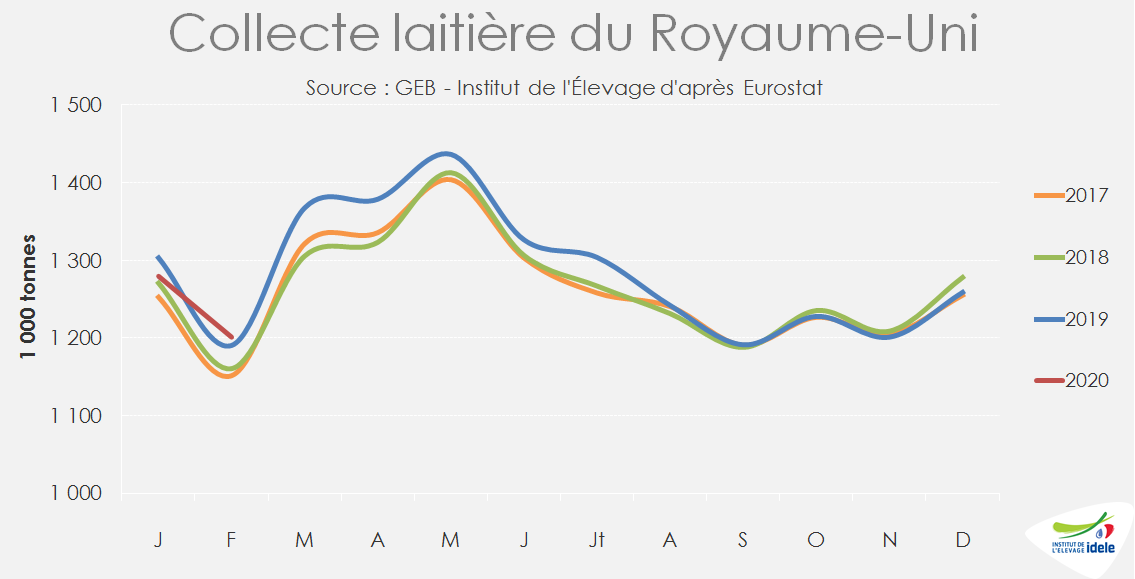

Au Royaume-Uni, les baisses de prix touchent maintenant une majorité des transformateurs et le surplus de lait, face à une demande en recul, grossi, alors que le pays entre dans sa période de pic saisonnier. Un certain nombre de producteurs de Freshways ont ainsi été contraints de se débarrasser de leur lait. Le plus grand transformateur de lait indépendant d’Écosse, Graham’s Family Dairy, a informé ses fournisseurs qu’il avait des inquiétudes quant à sa capacité de ramasser du lait dans les fermes au cours des prochains jours. Certains transformateurs ont également dû jeter du lait déjà collecté.

En Irlande, la collecte de lait n’a pas encore été affectée et les transformateurs poursuivent normalement leurs productions. Cependant, la nervosité grandit parmi les agriculteurs quant à l’évolution du prix du lait. Les coopératives n’hésitent plus en effet à évoquer d’inévitables baisses du prix du lait, de -20 €/1 000 l dans un premier temps mais pouvant aller jusqu’à -40 € à l’été, si la situation ne se rétablit pas.

Aux Pays-Bas, la collecte se poursuit encore normalement. Les laiteries ont convenu d’un plan d’urgence en cas de problèmes liés à la transformation du lait, permettant de transférer le lait d’une entreprise à une autre si nécessaire. Cependant, les producteurs de lait néerlandais sont informés qu’en cas de saturation de la capacité de transformation, le lait pourrait temporairement ne plus être collecté.

Évolutions contrastées en Océanie

L’Océanie n’est pas encore très touchée directement par le Covid-19 et sa production laitière entre dans son creux saisonnier.

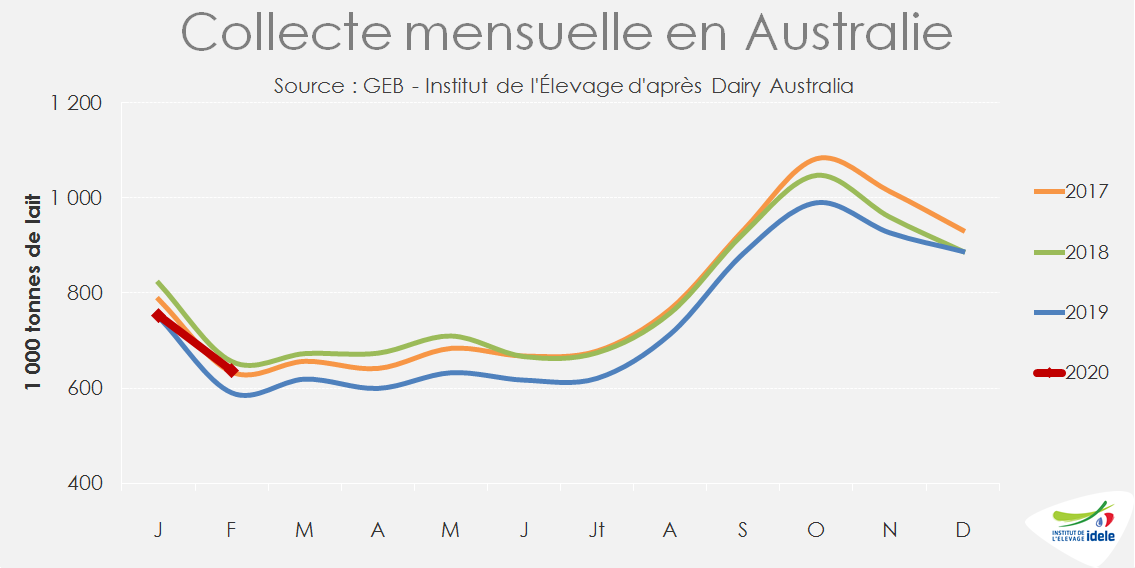

En Australie, pas de confinement généralisé, mais le confinement est recommandé pour les plus de 70 ans et les déplacements limités aux activités essentielles. Dans ce contexte, le rebond de la collecte s’est poursuivi en février, avec une hausse de +8% /2019 (4,2% effet année bissextile neutralisé). Sur les deux premiers mois de 2020, la progression se chiffre à +2% /2019.

Avec moins de 1 000 cas de Covid-19 confirmés au 8 avril, la Nouvelle-Zélande est encore relativement épargnée par le virus. Mais son secteur laitier pourrait subir les conséquences du retournement des marchés mondiaux qui pourrait cependant être atténué par la baisse de production nationale. Subissant des conditions météorologiques difficiles (sécheresse au Nord et inondations au Sud), La production laitière néozélandaise a reculé de -3,4% /2019 après prise en compte de l’effet année bissextile. Des experts locaux anticipent une baisse des prix du lait dans les semaines à venir.

Conjoncture difficile aux États-Unis

Aux États-Unis, 31 États ont décrété le confinement de leur population. Au niveau fédéral, les recommandations de distanciation sont prolongées jusqu’au 30 avril. La situation laitière étatsunienne s’est rapidement dégradée, entre une production sur une tendance haussière et une demande qui s’est subitement contractée.

Les mesures prises pour lutter contre le Coronavirus, et notamment la fermeture des écoles mais aussi des restaurants et cantines dans de nombreux États, ont considérablement freiné la demande dans un pays où environ 55% des dépenses alimentaires se font en RHD, selon le département américain de l’Agriculture. Ainsi, les volumes de beurre utilisés dans les restaurants et les boulangeries dépassent ceux des achats des ménages. Si les achats de produits laitiers par les ménages ont augmenté depuis la fin mars, ils ne compensent pas la chute des achats en RHD. L’aide alimentaire, compte tenu de la hausse du chômage, pourrait constituer un débouché pour les produits laitiers dans les mois à venir. Le Congrès a annoncé des milliards de dollars pour l’aide au secteur agricole et l’achat de produits alimentaires dans le cadre de son programme d’aide de 2 milliards de dollars, mais le calendrier et les détails de ces aides ne sont pas encore connus.

En outre, les transformateurs font face à de nombreuses contraintes pour approvisionner les commerces d’alimentation. Certains rencontrent des difficultés à passer de l’emballage de produits en gros pour les restaurants à la préparation de produits de détail pour les magasins. D’autres usines travaillent actuellement à pleine capacité et ne peuvent traiter plus de lait. Enfin, les entreprises de transport routier peinent à trouver des chauffeurs qui sont nombreux à avoir arrêté le travail par crainte du virus. Ces problèmes ont amené de nombreux commerces à limiter les volumes achetés par client.

Le débouché export est également en berne, non seulement à cause des contraintes logistiques liées au transport routier, à la disponibilité des containers maritimes et à l’arrêt de nombreuses liaisons aériennes, mais également par la faiblesse de la demande. Si les commandes chinoises semblent progresser de nouveau, d’autres clients asiatiques en produits laitiers sont également touchés, comme le Japon ou la Corée. Le Mexique, principal acheteur de poudre maigre (50% des exportations étatsuniennes) et de fromages (25% des volumes) a vu son pouvoir d’achat chuter depuis la mi-février et la dépréciation du peso face au dollar (-25% en 6 semaines).

Les évolutions des fabrications de produits laitiers va rapidement peser sur les prix du lait. Pour fournir le lait liquide demandé par les ménages, de nombreux transformateurs écrèment le lait et transforment la matière grasse en beurre, abondant ainsi des stocks déjà à des niveaux record. Fin février, les stocks de beurre se chiffraient en effet à 137 000 t, un niveau plus atteint depuis 1993 à cette époque de l’année. Les prix du beurre et de la crème ont donc entamé un recul rapide aux États-Unis. Une mécanique similaire se met en place sur le fromage, dont 45% de s fabrications sont utilisés par la RHD. La fermeture de nombreux restaurants fait plonger les ventes de mozzarella qui sont difficilement compensées par les achats des ménages. Les fabrications de cheddar pourraient donc augmenter et entraîner une baisse encore plus rapide du cours des fromages et du prix du lait Classe III, principale composante du prix du lait aux États-Unis.

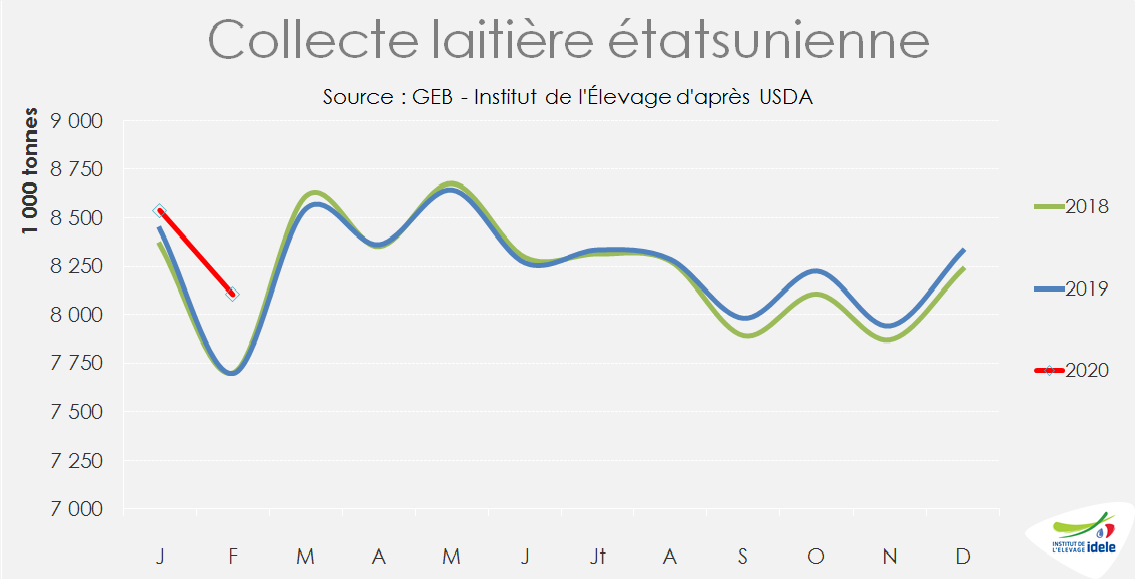

Ces difficultés liées à la consommation et à l’offre de produits laitiers commencent à avoir des répercussions sur la production laitière, qui était sur une tendance croissante depuis la mi-2019. Elle a encore progressé de 1,4% sur les deux premiers mois de l’année 2020 et de 1,7% /2019 (effet année bissextile neutralisé) sur le seul mois de février.

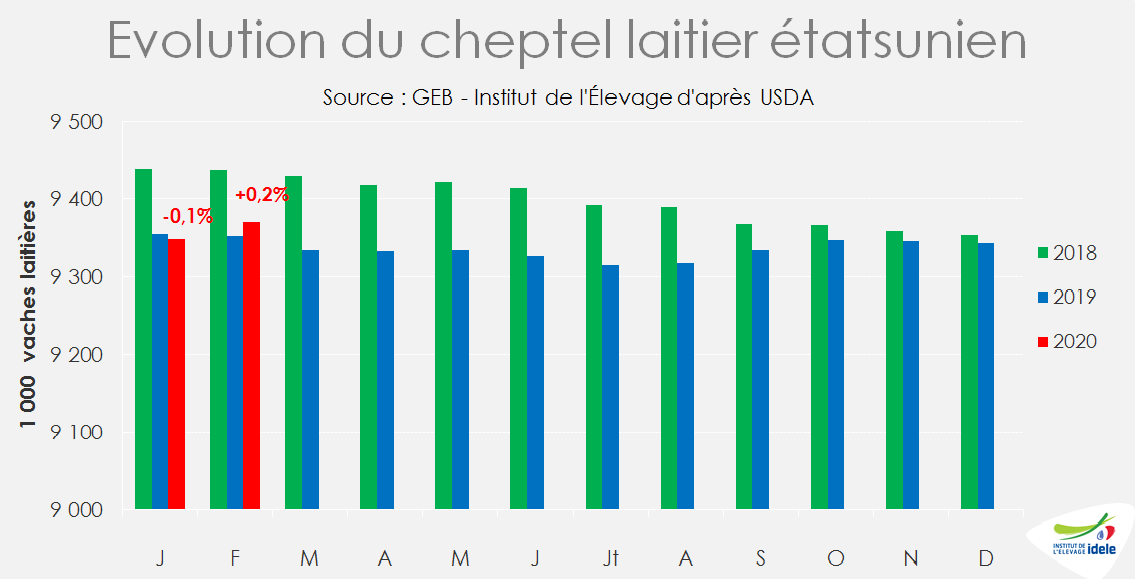

Cette évolution résulte de conditions météorologiques favorables qui ont entraîné une hausse de la productivité des animaux, mais également d’une croissance du cheptel national qui atteint en février son plus haut niveau depuis août 2018. Ces chiffres laissaient présager une production record lors du pic saisonnier des mois de mars, avril et mai.

Mais face à la demande en recul et aux problèmes de logistique, de nombreux coopératives ont demandé à leurs membres de freiner leur production. Certaines incitent même des éleveurs à réduire leur cheptel. Depuis début avril, des producteurs laitiers sont contraints de commencer à jeter leur production qui n’est plus collectée plusieurs jours par semaine. Si de grosses structures, comme Dairy Farmers of America, ont accepté de payer le lait jeté par certains de leurs éleveurs, cette décision peut difficilement tenir dans le temps.

Le prix du lait aux États-Unis devrait poursuivre son recul entamé en novembre 2019. En février, il s’est replié de 4% d’un mois sur l’autre pour s’établir 417 $/t (382 €/t), un niveau encore 13% supérieur à celui de 2019. En mars, les premières données du prix du lait Classe III et Classe IV montrent des baisses comprises entre 4% et 8%, laissant présager un nouveau recul.