La demande sur les marchés des produits laitiers semble meilleure qu’attendue et permet de maintenir les cours malgré une production de lait en hausse dans les principaux bassins exportateurs

La résilience de la demande, constatée au 2ème trimestre et au cours de l’été, va encore être testée au cours des prochaines semaines, avec le retour des restrictions dans de nombreux pays. Ces inquiétudes sur les conséquences économiques de la crise sanitaire amènent beaucoup de frilosité sur les marchés. Les acheteurs attendent souvent le dernier moment pour confirmer les volumes et hésitent à passer des commandes pour le 1er trimestre 2021. L’orientation haussière de la production laitière mondiale devrait limiter la progression des cours des produits laitiers.

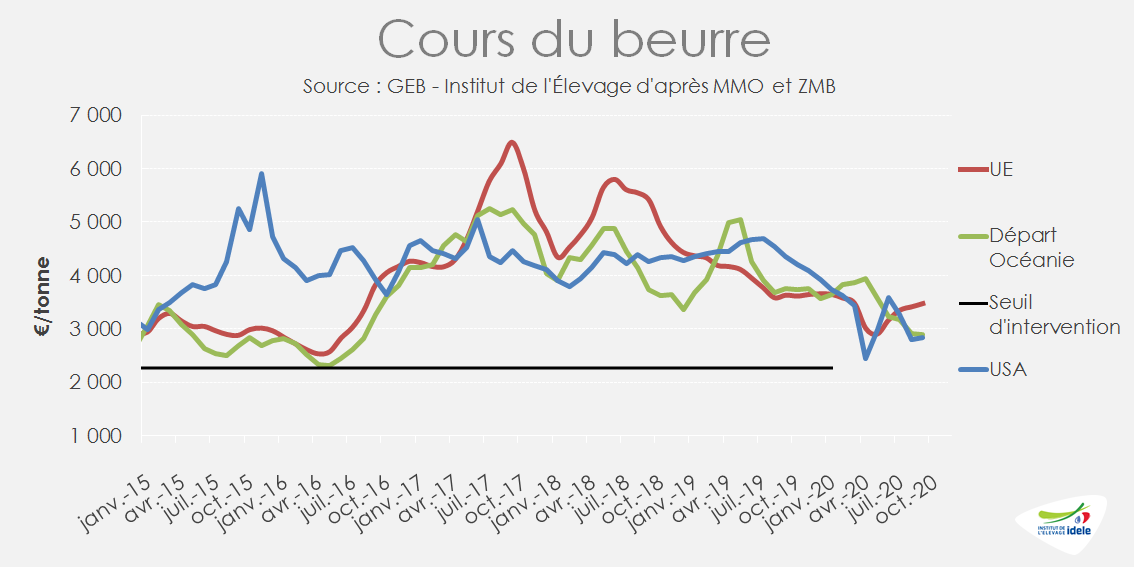

Beurre : divergence des cours mondiaux

Après s’être stabilisée en août, la cotation ATLA a repris sa hausse pour afficher 3 460 €/t en septembre (-2% /2019), son plus haut niveau depuis février dernier. L’évolution est identique dans le reste de l’Union européenne, dont la cotation atteint 3 470 €/t (-4%/2019). Cette hausse des prix pourrait en partie s’expliquer par une forte demande de crème qui se répercuterait sur les fabrications de beurre.

Mais les prix européens, en hausse, sont en décalage avec les prix étatsuniens et néozélandais en recul. Aux États-Unis, le cours du beurre s’est stabilisé en août à 2 830 €/t (-35% /2019), après avoir perdu 22% de sa valeur en deux mois, en partie due à la hausse de l’euro face au dollar. Le produit néozélandais a affiché son 5ième mois consécutif de recul, à 2 890 €/t (-23% /2019)

La compétitivité du beurre européen est donc entamée en ce milieu de 2nd semestre et devrait freiner les exportations qui avaient été dynamiques sur les 7 premiers mois (+27% /2019). Elle pourrait même tirer légèrement les importations de beurre néozélandais, proposé à la vente sur le marché communautaire. Les fabrications européennes devraient se recentrer sur le marché intérieur, grâce à des achats des ménages dynamiques et au retour graduel de la RHD.

Cet écart de prix entre l’Europe et l’Océanie pourrait se réduire dans les semaines à venir. Les cours européens commencent à fléchir tandis que le prix néozélandais semble orienté à la hausse, tiré par la bonne demande internationale.

Aux États-Unis, les stocks de beurre se sont stabilisés en août, mais demeuraient très élevés au 1er septembre (+22% /2019). Ils devraient baisser de manière saisonnière jusqu’aux fêtes de fin d’année, mais rester bien plus élevés qu’en 2019. Surtout que des interrogations subsistent sur la demande en décembre. Si les achats des ménages seront plus élevés que d’habitude, en lien avec la baisse de la consommation en RHD, les grandes réunions familiales ou religieuses pourraient être limitées et freiner la hausse de la demande.

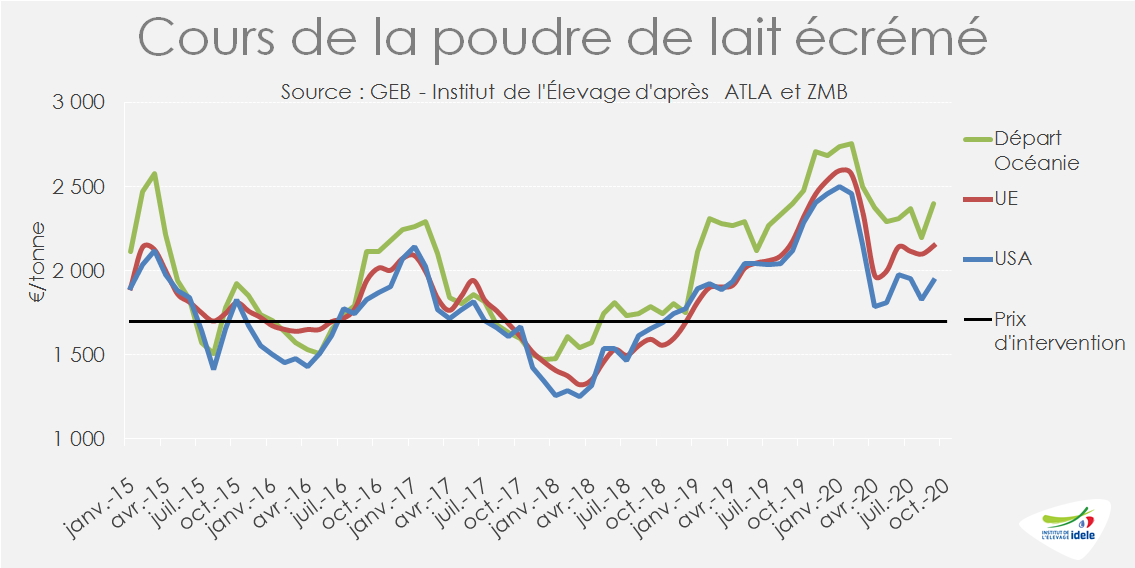

Poudre maigre : rebond des cours

Après avoir accusé une légère baisse en août, les cours de la poudre maigre ont de nouveau progressé en septembre. La cotation ATLA a ainsi progressé de 2,6% d’un mois sur l’autre pour presque retrouver son niveau de juillet à 2 142 €/t (-2% /2019). L’évolution a été plus forte en Nouvelle-Zélande, de +9% entre août et septembre. A 2 400 €/t, le cours de la poudre maigre océanienne a retrouvé son niveau de 2019, mais reste au-dessus de ses concurrents sur le marché mondial. Car si le prix de la poudre écrémée étatsunienne a également progressé (+6% d’un mois sur l’autre), elle demeure sous les 2 000 €/t, en partie grâce à la baisse du dollar face à l’euro, très compétitive à l’exportation. La production laitière dynamique dans le pays (près de +2% /2019 en moyenne sur juillet et août) ainsi que la fermeture de nombreuses écoles à travers le pays abondent les fabrications de poudre maigre qui sont reparties à la hausse en août (+5% /2019) après avoir marqué le pas en juin et juillet. Les stocks états-uniens, qui pesaient sur les cours, ont fortement diminué au cours des derniers mois, pour retrouver au 1er septembre leur niveau de 2019. Les stocks européens, moitié moindres qu’en 2019, se réduisent encore soutenant les prix dans l’UE. Malgré la forte hausse des fabrications en juillet (+12% /2019), ils devraient passer sous les 100 000 t dans les semaines à venir.

Les exportations états-uniennes de poudre maigre se poursuivent à un niveau élevé (+29% /2019) sur les 7 premiers mois, tandis que les envois européens ont fléchi (-12%).

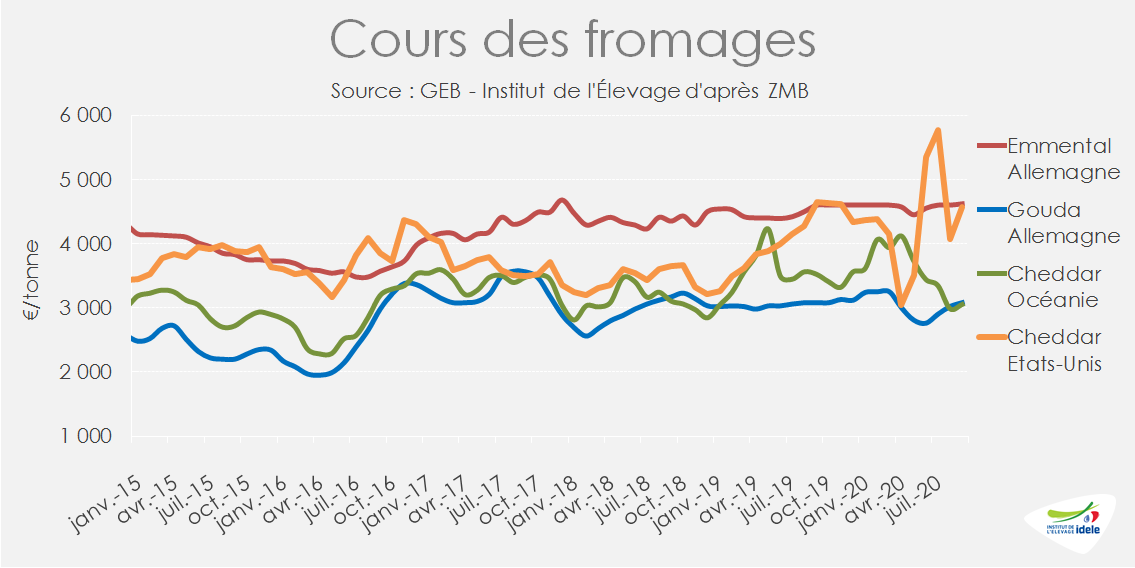

Fromages : hausse générale des cours

En Europe, le cours de l’emmental, après s’être stabilisé en août, a légèrement progressé en septembre. A 4 620 €/t (+0,4% /2019), il atteint son plus haut niveau depuis décembre 2017. Après avoir fortement reculé au 1er semestre, le gouda allemand a affiché son 3ème mois consécutif de hausse pour retrouver son niveau de l’année dernière à 3 080 €/t. Les fabrications européennes demeurent fortes (+2% /2019 sur les 7 premiers mois) pour fournir une demande intérieure et à l’exportation dynamique. Après avoir chuté au 1er trimestre, les exportations européennes ont repris ensuite et affichent une hausse de 2% /2019 sur les 7 premiers mois de l’année.

Aux États-Unis, le cours du cheddar a entamé en septembre une remontée, après avoir chuté de son plus haut niveau historique atteint en juillet. A 4 570 €/t, il se situe seulement 2% sous son très bon niveau de 2019. Tirée par la hausse des cours, la production de cheddar avait fortement progressé en juin et juillet, avant de reculer en août, en lien avec la chute des prix. Ces moindres volumes, auxquels s’ajoute une nouvelle phase du programme public d’achat de produits alimentaires en vue de les distribuer à des associations, ont semble-t-il permis le rebond des cours observé en septembre. Les ventes de fromages augmentent au détail, malgré la forte hausse des prix en juillet, mais le secteur de la restauration est toujours impacté par la faible fréquentation, à l’exception des ventes à emporter et des fast-foods. Les stocks de fromages, qui avaient fortement progressé en avril, ont reculé mois après mois, pour revenir au 1er septembre, à des niveaux proches de ceux de l’année dernière.

En Nouvelle-Zélande, après avoir atteint un point bas en août, le cours du cheddar a rebondi en septembre pour atteindre 3 050 €/t (-13% /2019). Les exportations néozélandaises sont en recul de -8% /2018 sur les 7 premiers mois.