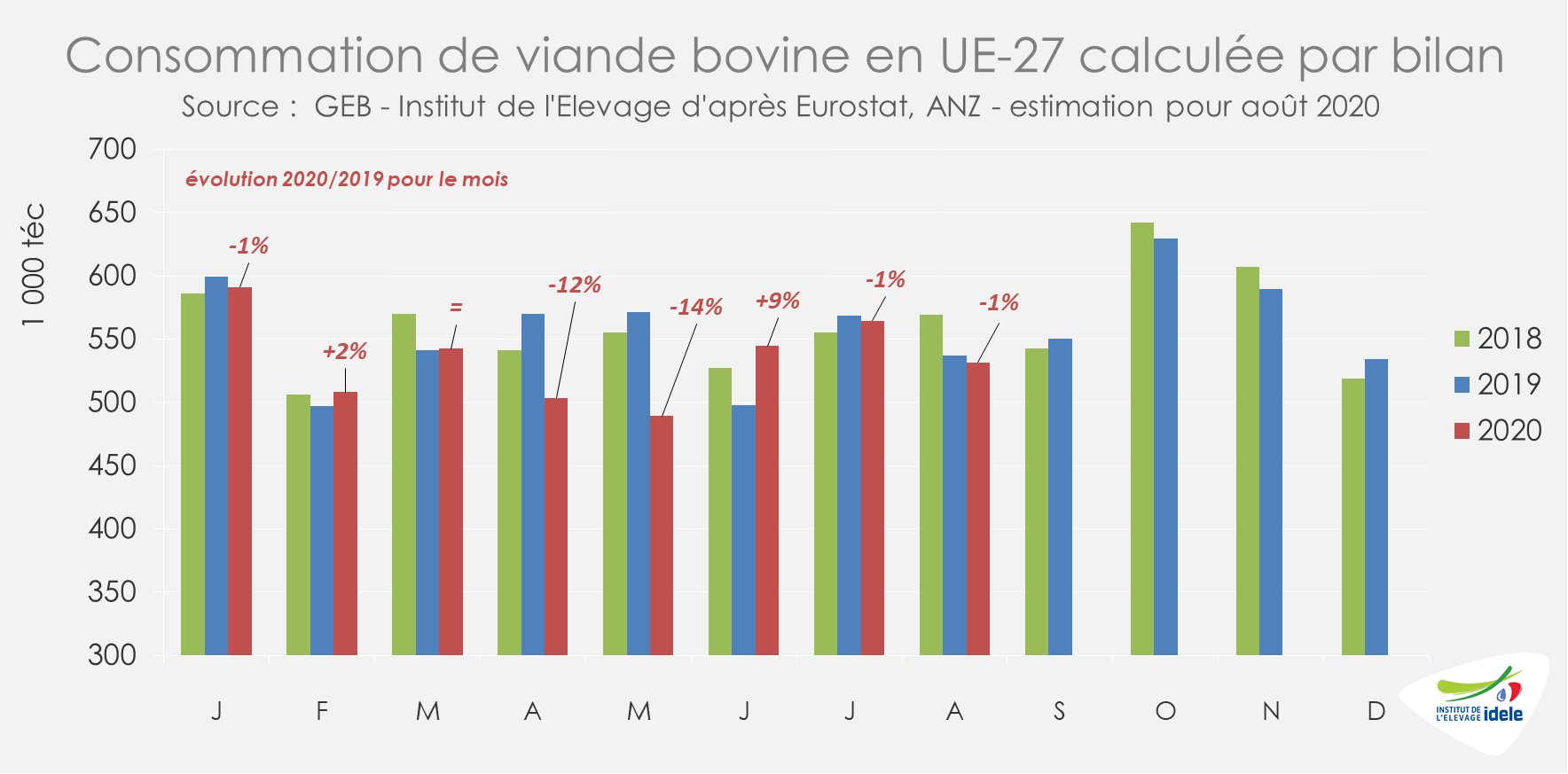

La consommation de viande bovine calculée par bilan de l’UE à 27 a été affectée par la 1ère vague de Covid-19 qui a touché l’ensemble des États membres. Au cœur de l’été, les flux sont restés nettement plus bas qu’à l’accoutumée. Le marché était resté convalescent avant la 2ème vague.

Les échanges de l’UE 27 avaient poursuivi un lent redressement

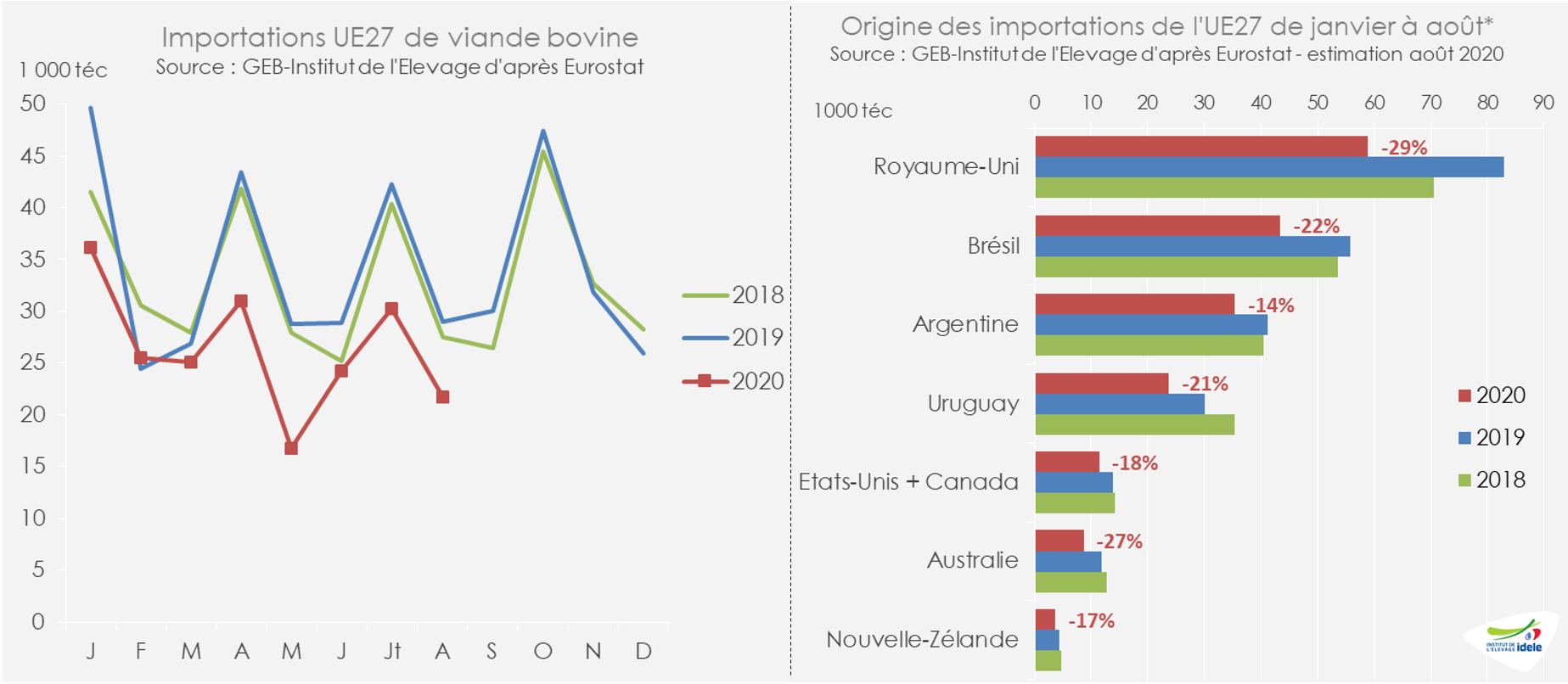

Après l’effondrement du 2ème trimestre 2020 (-29% /2019 et -24% /2018), les importations de viande bovine de l’UE à 27 sont restées plus limitées qu’habituellement au 3ème trimestre (-28% /2019 et -25% /2018 à 30 200 téc). D’après nos estimations, elles auraient de nouveau plongé en août à 21 700 téc (-25% /2019 et -21% /2018) avec notamment une chute marquée des flux depuis le Royaume-Uni (-72% /2019 et -65% /2018 à 3 000 téc).

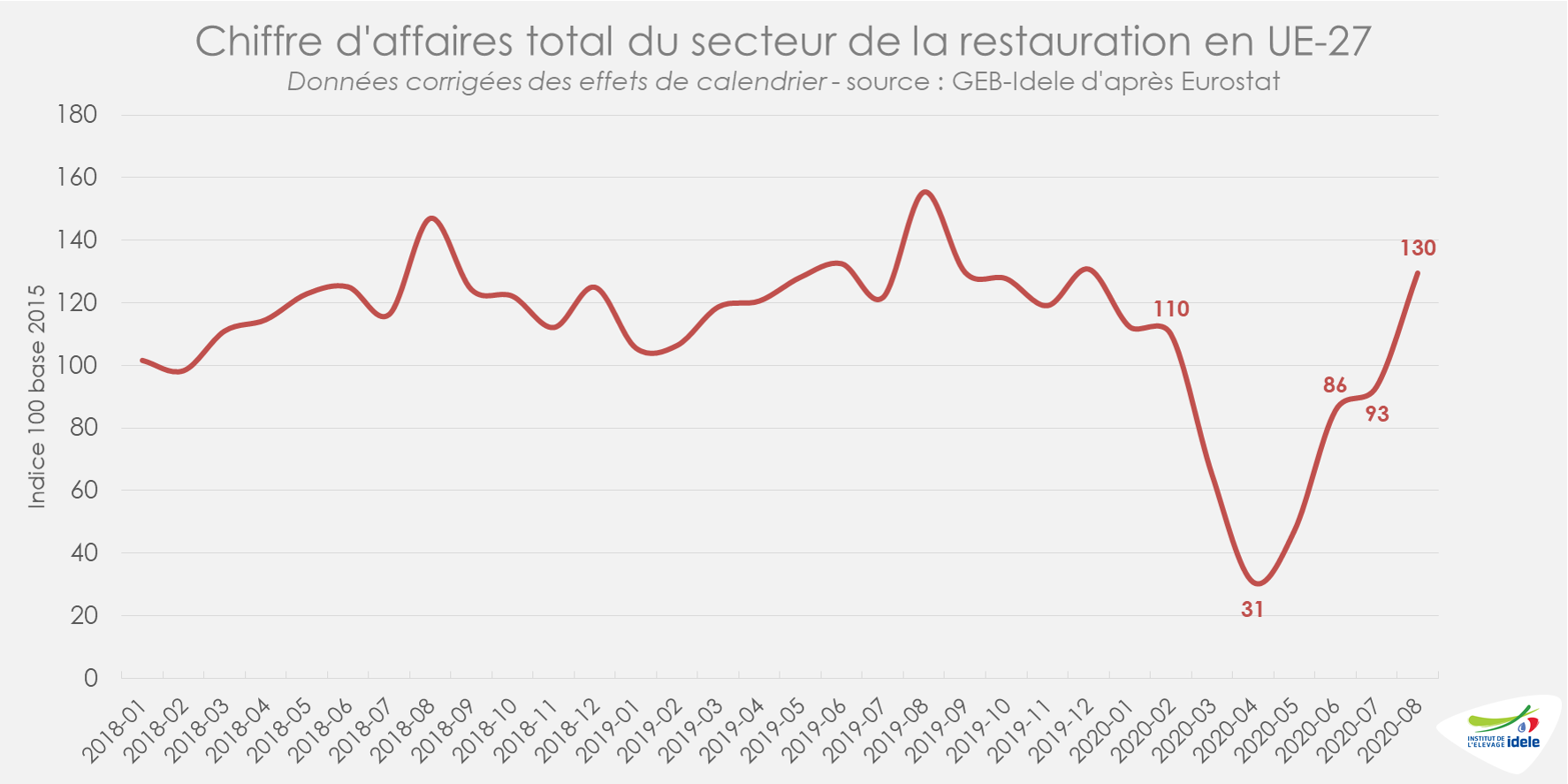

Au cœur de l’été, l’activité touristique en Europe n’a pas atteint les niveaux habituels. D’après Eurostat, en juillet 2020, le taux d’occupation des lits dans les hébergements des pays touristiques était toujours en berne : -52% /2019 en Espagne et -62% au Portugal par exemple. Le secteur de la restauration dans l’UE-27 n’a également pas recouvré son niveau d’activité habituel. Le chiffre d’affaires de la restauration étaient ainsi encore en retrait en juillet (-23% /2019) et en août (-17%). La consommation en Europe a été perturbée par cette moindre activité touristique dans le sud et par la reprise restée partielle de la restauration (cf. infra).

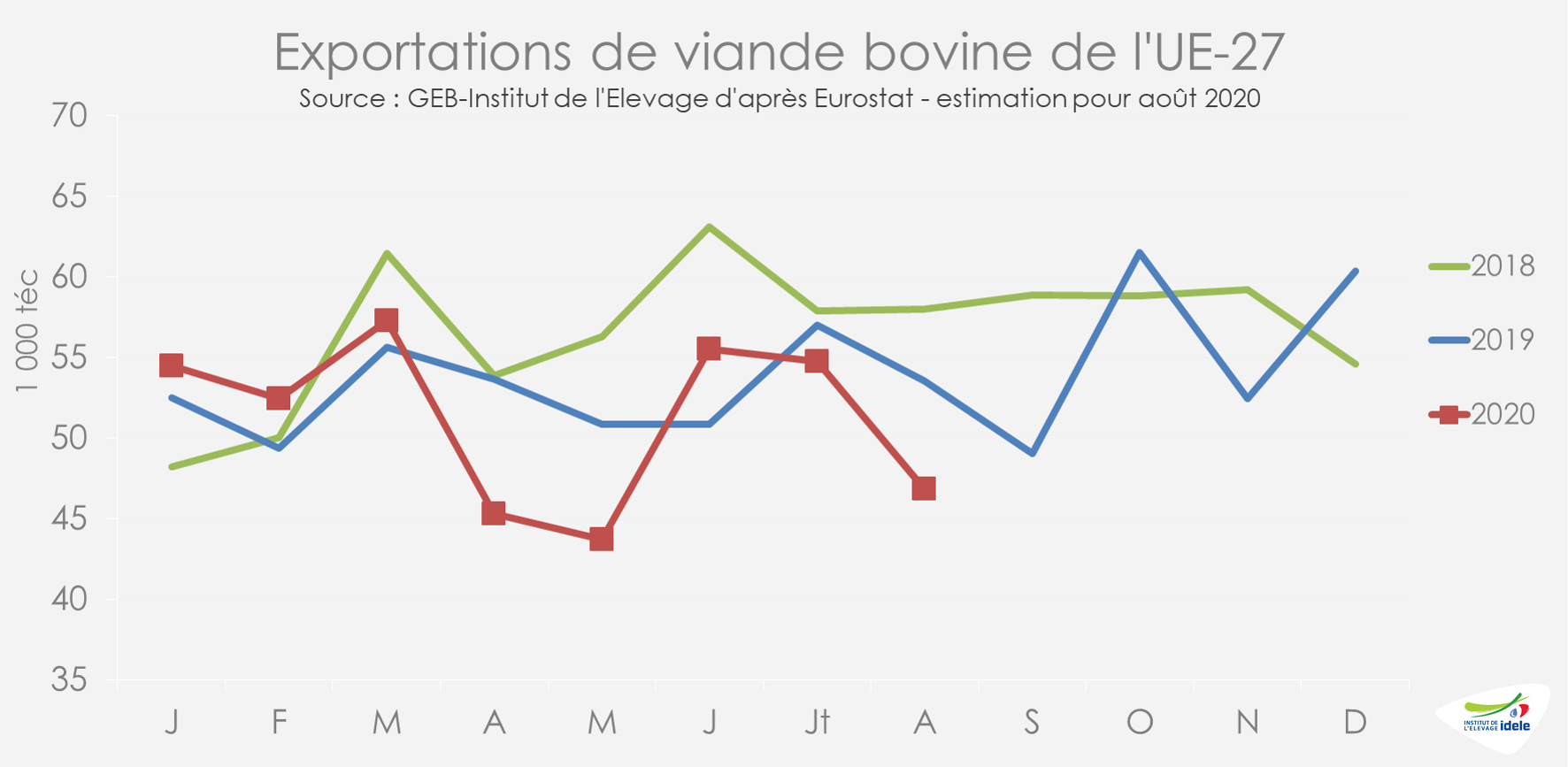

Après des mois d’avril et mai en creux, les exportations de viande bovine de l’UE-27 vers les pays tiers se sont partiellement redressées en juin (+9% /2019 à 55 500 téc) et en juillet (-4% à 54 800 téc). Mais elles ont de nouveau plongé en août (-13% à 46 800 téc).

Le disponible consommable de l’UE a été affecté par la 1ère vague de Covid-19

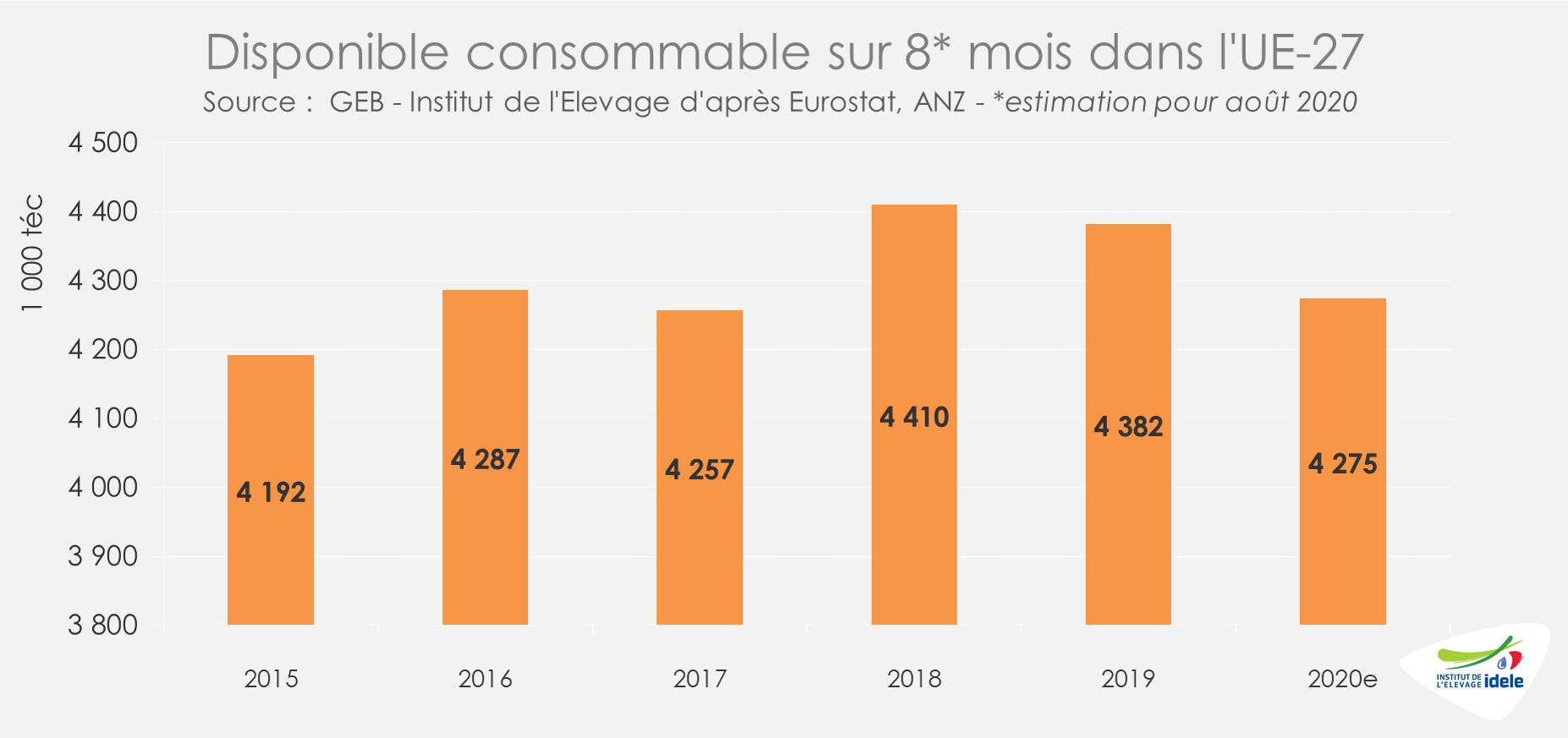

Sur les 8 premiers mois de l’année 2020, avec des abattages en léger retrait (-1% /2019) mais surtout avec des échanges perturbés pendant les différents confinements, la consommation calculée par bilan dans l’UE à 27 atteignait 4,28 millions de téc (-3% /2019), son plus bas niveau depuis 3 ans.

A l’instar de la France, l’UE-27 a connu un net recul du disponible consommable au printemps, surtout en avril (-12% /2019) et mai (-14%). Depuis, celui-ci s’est redressé en juin (+9% /2019). La consommation calculée par bilan de juillet et août 2020 était en léger recul (-1% /2019).

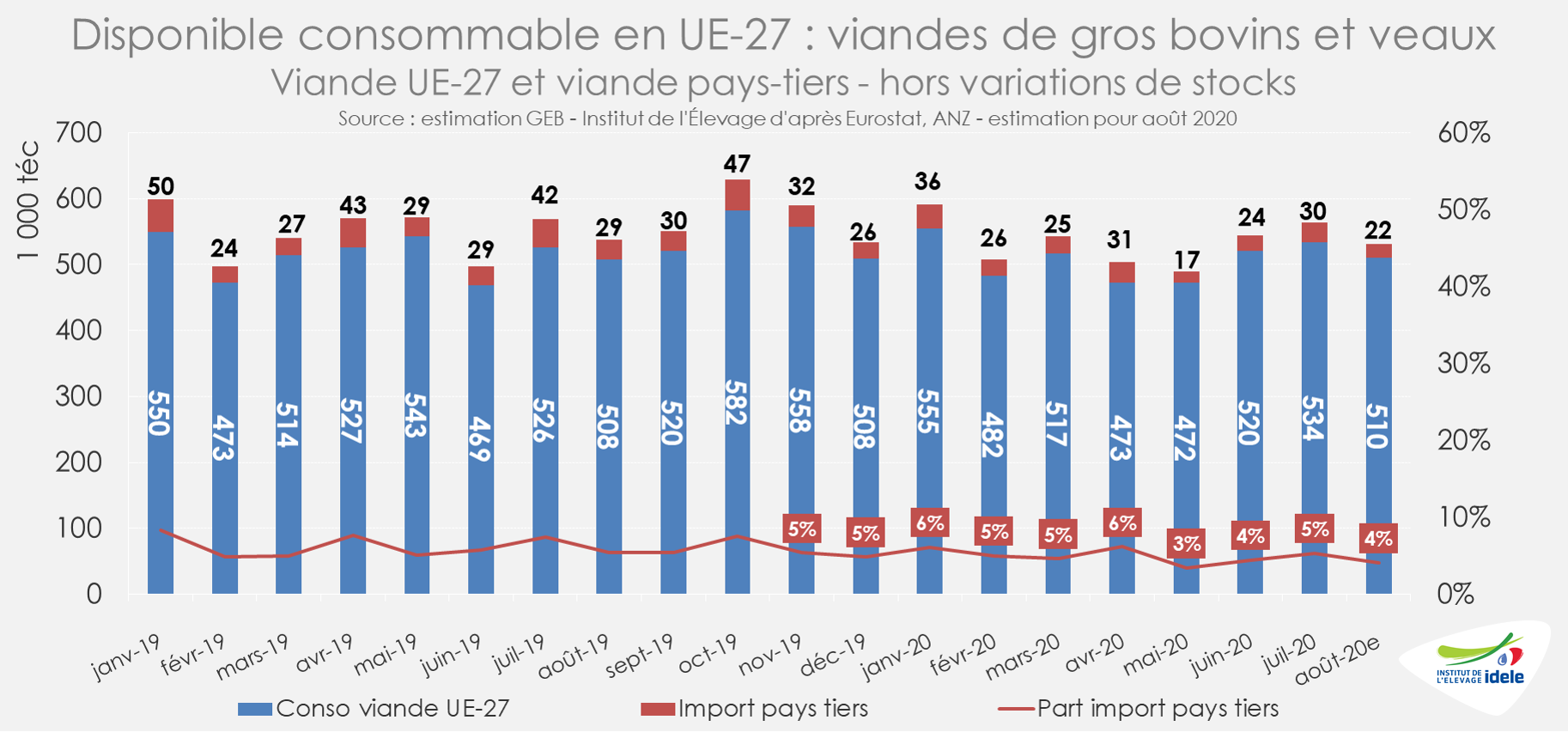

La chute des importations depuis les pays tiers, qui ont atteint un creux historique en plein confinement en mai (16 700 téc ou -42% /2019), a eu peu d’effets sur le disponible. En effet, les importations extra-communautaires ne représentent habituellement qu’environ 5% en moyenne annuelle du disponible consommable de l’UE à 27 (le Royaume-Uni étant désormais considéré comme un pays tiers), hors variations de stocks. Au plus fort du confinement, ce taux est descendu à 3%.

Entre renationalisation temporaire de la consommation et diversification des exportations dans l’UE

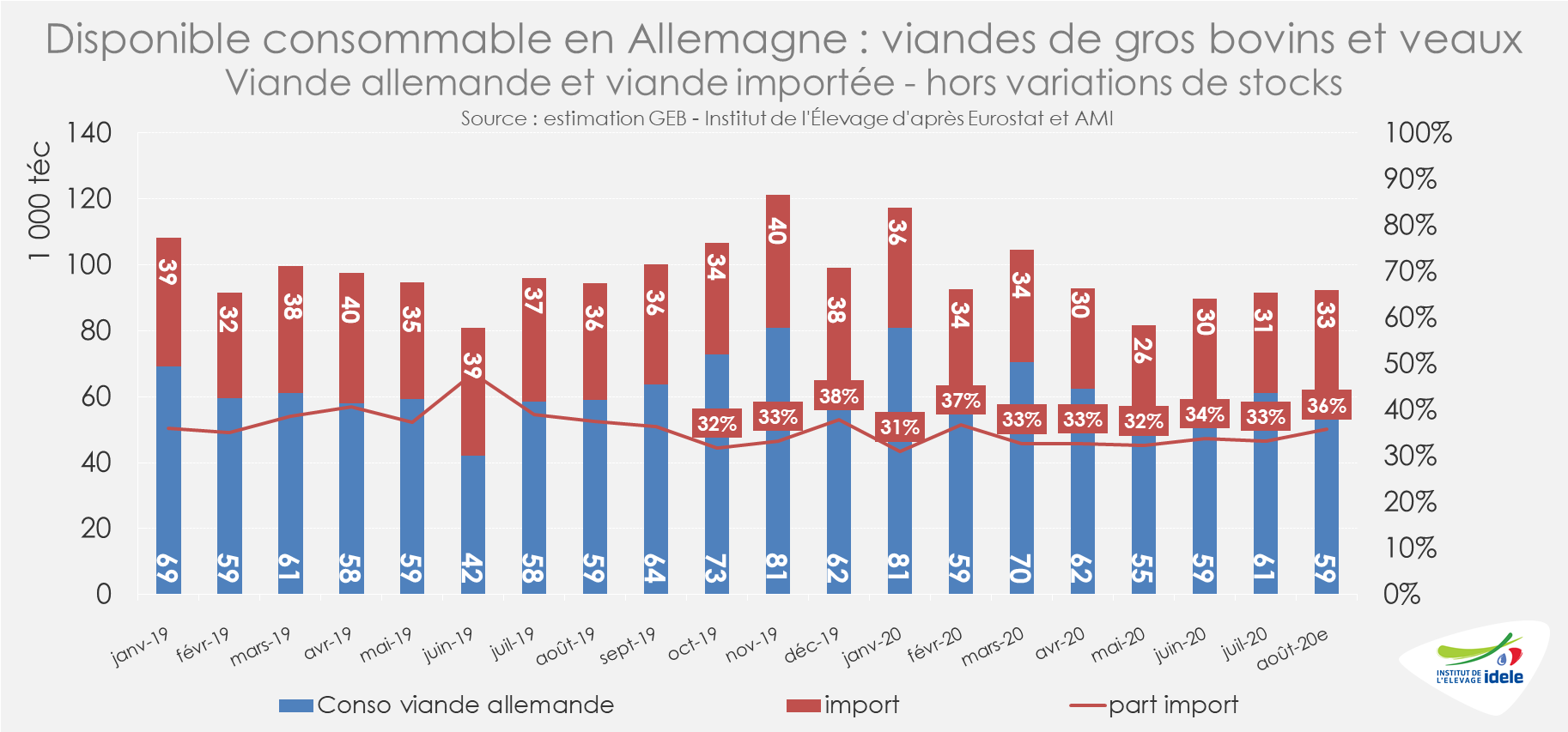

Au-delà des importations depuis les pays tiers, ce sont d’abord les flux intra-communautaires qui ont été affectés par la Covid-19. Face aux diverses restrictions, les États membres structurellement importateurs ont temporairement renationalisé leur offre comme en France ou en Italie. En mai 2020, la part des importations dans la consommation transalpine de viande bovine n’atteignait que 38% contre 42% à 47% dans les mois précédant la pandémie. Avec les déconfinements progressifs, les importations se sont partiellement rétablies face à des disponibilités intra-communautaires abondantes comme en Pologne ou en Irlande. La consommation disponible en Allemagne a un profil un peu différent. La 1ère vague de Covid-19 a diminué à la fois les importations et les abattages alors que certains abattoirs ont été perturbés par la pandémie. Le taux d’import dans le disponible consommable a oscillé entre 33% et 34% entre mars et juillet 2020. En août, ce taux s’est redressé à 36% d’après nos estimations.

Les États membres structurellement exportateurs comme la Pologne et l’Irlande ont, eux, dû diversifier leurs clientèles. C’était déjà le cas depuis de nombreux mois pour l’Irlande en anticipation du Brexit. Ainsi, sur les 8 premiers mois de l’année, les envois irlandais de viande bovine réfrigérée et congelée vers les pays tiers autres que le Royaume-Uni ont progressé (+31% /2019 à 46 200 téc) quand les envois totaux ont diminué (-12% à 285 600 téc). Les envois ont notamment progressé sur la même période vers le Japon (x24 à 3 300 téc) les Etats-Unis (x2 à 5 200 téc) le Canada (x4 à 2 500 téc) ou les Philippines (+9% à 14 900 téc)… en revanche, les flux n’ont pas augmenté vers la Chine et Hong-Kong (=), malgré la forte hausse des importations de ces pays.

Depuis la Pologne, les envois de viande bovine sont restés stables sur les 7 premiers mois de l’année par rapport à 2019, année déjà affectée par plusieurs scandales sanitaires ayant limité la demande en viande polonaise. Ce sont les envois vers l’Allemagne (+11% /2019 à 45 200 téc) et le Royaume-Uni (+23% à 13 200 téc) qui ont enregistré les plus fortes progressions sur 7 mois.